Kolegij diplomski studij 2 godina KOMPARATIVNI POREZNI SUSTAVI

Prof. dr. sc.")

Proračun Europske unije 5) Harmonizacija poreznih sustava u Europskoj uniji")

NACIONALNI PROGRAM REFORMI")

EUROPA 2020 KOHEZIJSKA")

")

")

")

o harmonizaciji pojedinih poreza, te je")

kao osnovni dokument EU i zakonska osnova za")

1963. godine EEZ predložila zamjenu ondašnjeg sustava")

u ukupnim poreznim prihodima zemalja OECD")

, Vijeće je donijelo nekoliko porezno-pravnih dokumenata: – smjernicu")

kompanije unutar EU")

- Slides: 69

Kolegij: diplomski studij – 2. godina KOMPARATIVNI POREZNI SUSTAVI (II. dio) Prof. dr. sc. Branimir Marković Izv. prof. dr. sc. Domagoj Karačić

Sadržaj 4) Proračun Europske unije 5) Harmonizacija poreznih sustava u Europskoj uniji

4. PRORAČUN EUROPSKE UNIJE

Proračun Europske unije je godišnji financijski plan kojim se za svaku financijsku godinu predviđaju i odobravaju prihodi i rashodi za aktivnosti i operacije utvrđene Ugovorom Europske zajednice o kojima su se složile sve zemlje članice Europske unije i Europski Parlament.

- ne smije biti u deficitu - veličina proračuna je ograničena na dva načina: 1. ukupni proračun EU ne smije biti veći od 1, 24 posto ukupnog BDP-a EU. 2. godišnji se proračun EU od 1988. godine planira u okviru financijske perspektive

Financijska perspektiva je višegodišnji financijski okvir za proračunske prioritete Unije tijekom srednjoročnog razdoblja. Proračun EU koji se planira u okviru financijske perspektive okvir je financiranja strukturnih operacija i unutar tih rashoda financiranje regionalnog razvoja. Ciljevi Financijske perspektive od 2007. do 2013. su: - konvergencija - regionalna konkurentnost i zaposlenost - europska teritorijalna suradnja.

Prihodi EU – okvir za financiranje reg. razvoja § § § Vlastiti prihodi Tradicionalna vlastita sredstva Prihodi od PDV-a Prihodi na temelju udjela u BND-u Korekcija za neku državu članicu Ostali prihodi

Rashodi EU – okvir za financiranje reg. razvoja § § § § Poljoprivredna politika Strukturna politika Unutarnje politike (engl. internal policies) Vanjski odnosi (engl. external actions) Administrativni troškovi Rezerve Predpristupna pomoć Kompenzacije

Financijska perspektiva 2007. -2013. sadržava sljedeće stavke: - održivi razvoj - upravljanje prirodnim resursima i njihova zaštita - građanske slobode - sigurnost i pravednost - EU kao globalni sudionik - rashodi za administraciju - kompenzacije.

STRATEŠKI OKVIR ZA KORIŠTENJE STRUKTURNIH INSTRUMENATA U EU (2007. -2013. ) NACIONALNI PROGRAM REFORMI EUROPA 2020 (KONVERGENCIJSKI PROGRAM) NACIONALNE RAZVOJNE I SEKTORSKE STRATEGIJE EU KOHEZIJSKA POLITIKA (Strateške smjernice zajednice za koheziju) NACIONALNI STRATEŠKI REFERENTNI OKVIR OPERATIVNI PROGRAM 3 OPERATIVNI PROGRAM

STRATEŠKI OKVIR ZA KORIŠTENJE STRUKTURNIH INSTRUMENATA U EU (2014. -2020. ) EUROPA 2020 KOHEZIJSKA POLITIKA EU (Zajednički strateški okvir) NATIONAL DEVELOPMENT PLAN 2014. - 2020. STRATEGIJA VLADINIH PROGRAMA NACIONALNI PROGRAM REFORMI + KONVERGENCIJSKI PROGRAM EUROPSKI SOCIJALNI FOND EUROPSKI FOND ZA REGIONALNI RAZVOJ FOND ZA POLJOPRIVREDU KOHEZIJSKI FOND ZA RIBARSTVO PARTNERSKI UGOVOR OPERATIVNI PROGRAMI. . .

NACIONALNI STRATEŠKI REFERENTNI OKVIR RH OPĆI CILJ Ubrzati stopu ekonomskog rasta i promicati održivi razvoj, s ciljem ostvarivanja realne konvergencije Brži ekonomski rast KLJUČNI temeljen na tržišnoj Veća zaposlenost – brže Promicanje održivog STRATEŠKI integraciji i institucionalnim stvaranje radnih mjesta razvoja CILJEVI reformama • Razvoj suvremenih prometnih mreža i povećana dostupnost regija SPECIFIČNI • Ulaganje u infrastrukturu na području okoliša i energetike • Jačanje konkurentnosti hrvatskog gospodarstva TEMATSKI PRIORITETI • Zapošljavanje i razvoj ljudskog kapitala • Razvoj upravnih kapaciteta • Uravnotežen regionalni razvoj kao horizontalni prioritet

11 TEMATSKIH CILJEVA 1. Jačanje istraživanja, tehnološkog razvoja i inovacija 2. Poboljšani pristup, korištenje te kvaliteta informacijskih i komunikacijskih tehnologija 3. Jačanje konkurentnosti malih i srednjih poduzeća, poljoprivrednog sektora te sektora ribarstva i akvakulture 4. Podrška prijelazu prema ekonomiji temeljenoj na niskoj razini emisije CO 2 u svim sektorima 5. Promicanje prilagodbe na klimatske promjene, prevencija i upravljanje rizicima 6. Zaštita okoliša i promicanje učinkovitosti resursa 7. Promicanje održivog prometa te uklanjanje uskih grla na ključnoj infrastrukturi 8. Promicanje zapošljavanja i podrška mobilosti radne snage 9. Promicanje socijalnog uključivanja te borba protiv siromaštva 10. Ulaganje u obrazovanje, vještine i cjeloživotno učenje 11. Jačanje institucionalnih kapaciteta te učinkovita javna uprava

Europski semestar jedan je od osnovnih instrumenata za gospodarsko upravljanje Europskom unijom usmjeren na bolje planiranje i nadzor ekonomskih i fiskalnih politika država članica EU. Tijekom Europskog semestra države članice EU-a usklađuju svoje proračunske i ekonomske politike s ciljevima i pravilima dogovorenima na razini EU. Europska komisija na godišnjoj osnovi provodi iscrpnu analizu programa ekonomskih i strukturnih reformi država članica, daje im preporuke te nadzire provedbu.

STUDENI - objava Godišnjeg pregleda rasta, strateškog dokumenta EK u kojem se ocjenjuje ekonomska situacija i definiraju ključni prioriteti i izazovi ekonomske politike EU-a na godišnjoj razini. - objava Izvješća o mehanizmu upozoravanja, koje prikazuje vrijednosti odabranih makroekonomskih pokazatelja za države članice, a kojim započinje postupak u slučaju makroekonomskih neravnoteža. OŽUJAK - EK objavljuje tzv. „Jedinstveni analitički dokument“ koji sadrži ocjenu napretka u provedbi preporuka po državama članicama za prethodnu godinu i detaljno preispitivanje za države članice uključene u godišnje Izvješće o mehanizmu upozoravanja.

TRAVANJ države članice tradicionalno dostavljaju Nacionalne programe reformi i Programe konvergencije, odnosno Programe stabilnosti (Stability Programme), ako je država članica eurozone. SVIBANJ EK na temelju svoje procjene ekonomskih situacija i programa u državama članicama, objavljuje nacrte Specifičnih preporuka za države članice. LIPANJ Specifične preporuke potvrđuje Europsko vijeće čime je formalno završen ciklus Europskog semestra. Od država članica očekuje se da Specifične preporuke uključe u svoje proračunske planove i planove politika za sljedeću godinu te ih provedu tijekom 12 mjeseci.

Stručni timovi za rad u osam područja koja odgovaraju dobivenim Specifičnim preporukama (europskog semestra) za Hrvatsku: • javne financije • mirovinski i zdravstveni sustav • tržište rada i zapošljavanje • socijalna zaštita • poslovno okruženje • uključenost države u gospodarstvo • nelikvidnost i razduživanje • bankarski sektor

5. HARMONIZACIJA POREZNIH SUSTAVA U EUROPSKOJ UNIJI

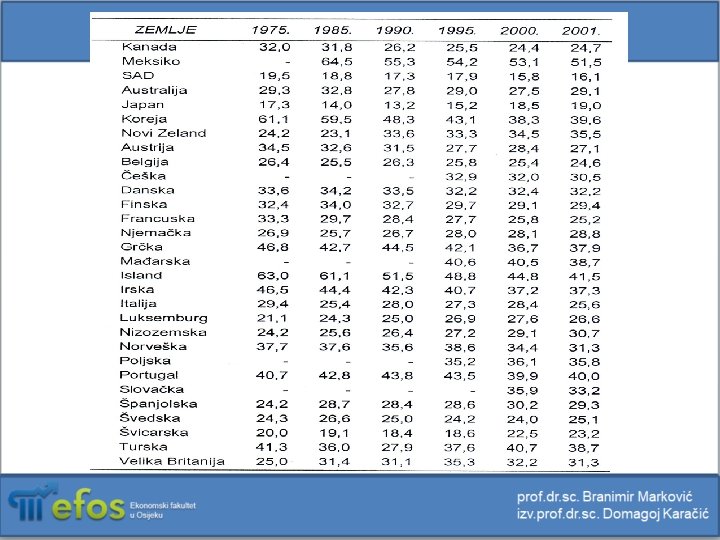

Ukupni porezni prihodi kao %BDP

Porezna struktura (% ukupnih poreznih prihoda)

Porezna struktura (% ukupnih poreznih prihoda)

FISKALNA HARMONIZACIJA - kao alternativni pristup tradicionalnom konceptu fiskalnog federalizma pojavljuje se koncept fiskalne harmonizacije.

Mjere fiskalne harmonizacije podrazumijevaju postupak uklanjanja fiskalnih prepreka i neusklađenosti poreznih sustava u međudržavnim zajednicama ili regija unutar iste zemlje u cilju jačanja unutarnjeg ekonomskog prostora i s ciljem postizanja veće efikasnosti makroekonomske fiskalne politike.

Ciljevi harmonizacije su: - osnivanje zajedničkog tržišta i uklanjane fiskalnih preprekakoje otežavaju konkurenciju na zajedničkom tržištu - uklanjanje fiskalnih smetnji koje utječu na slobodno kretanje roba, ljudi i kapitala na cijelom području EU - postupno međunarodno približavanje ekonomskih politika zemalja članica - uvođenje niza zajedničkih politika u različitim područjima

- omogućiti financiranje EU vlastitim sredstvima - osigurati ekonomsku neutralnost fiskalnih sustava zemalja članica u pogledu geografske alokacije resursa i poštivanja načela nediskriminacije poreznih subjekata i proizvoda u vezi s njihovom rezidencijom i porijeklom - učiniti harmonizaciju fiskalnih sustava članica EU instrumentom ubrzanja procesa integriranja i međuzavisnosti nacionalnih gospodarstava.

Nedostaci fiskalne harmonizacije u EU: - svaka država najbolje poznaje preferencije svojih građana te kako voditi brigu o njima - kada bi propisi EU zamijenili povijesne fiskalne sustave (kulturna, politička i društvena tradicija-utjecaj na stvaranje ekonomskog autonomnog oblika) došlo bi do gubitka blagostanja - fiskalnom harmonizacijom se smanjuje prostor za djelovanje nacionalne ekonomske politike.

Osnovni instrument, tj. pravni akt kojim se harmoniziraju porezi jesu Smjernice predstavljaju dio sekundarnog zakonodavstva koje je drugi po jačini pravni instrument u EU iza Ugovora. Smjernice određuju okvir unutar kojeg članice imaju više izbora kako da urede svoje porezno zakonodavstvo.

Osnovno načelo koje bi trebalo utjecati na proces harmonizacije poreznih sustava u EU je načelo supsidijarnosti (ugrađeno u Maastricht ugovor 1992. godine). Načelo supsidijarnosti je temeljeno na činjenici da središnja razina vlasti treba donositi odluke, samo ako ciljeve koje njima želi postići može bolje i učinkovitije ostvariti od samih zemalja članica.

Pravila za harmonizaciju poreznih oblika izvedena su iz teorijskih postavki i nastoje povesti računa: o najučinkovitijoj razini vlasti koja pri tome može najoptimalnije prikupljati poreze.

Prema Musgrave postoji nekoliko kriterija ubiranja porezasukladno razini vlasti: - porezi prikladni za ekonomsku stabilizaciju trebaju se ubirati na središnjoj (nacionalnoj) razini, dok oni porezi koji se ubiru na lokalnoj razini moraju biti neutralni na ciklička kretanja - progresivni porezi koji služe u redistribucijske svrhe, kao porez na dohodak, trebaju se ubirati na središnjoj razini

- ostali progresivni porezi trebaju se ubirati na onoj razini koja najbolje obuhvaća njegovu poreznu osnovicu - niže razine vlasti trebaju porezom obuhvatiti one porezne osnovice čija je mobilnost niska - porezi čija je osnovica izrazito neravnomjerno raspoređena po cijeloj državi trebali bi se ubirati na središnjoj razini.

Europska unija donijela je nekoliko posebnih smjernica (direktiva) o harmonizaciji pojedinih poreza, te je postignut određeni minimum usklađivanja poreznih sustava. Tako je postignuta djelomična harmonizacija izravnih poreza, a najdalje se otišlo u harmonizaciji sustava neizravnih poreza → PDV-a i trošarina.

Pravna osnova za usklađivanje neizravnog oporezivanja definirana je u člancima 90. do 93. Ugovora o EU. Njima se zabranjuje porezna diskriminacija koja bi izravno ili neizravno pogodovala nacionalnim proizvodima na štetu proizvoda iz drugih država članica te se poziva na harmonizaciju poreza na promet, trošarina i drugih neizravnih poreza.

Donesena je i Šesta direktiva (77/388/EEC) kao osnovni dokument EU i zakonska osnova za harmonizaciju PDV-a. Ta direktiva osigurava primjenu PDV-a na iste transakcije u svim državama članicama. Postignut je dogovor prema kojemu države članice primjenjuju standardnu stopu PDV-a, koja ne može biti niža od 15%, te jednu ili dvije snižene stope, koje ne mogu biti niže od 5%.

U Europskoj uniji je područje izravnih poreza, tj. oporezivanje dohotka i dobiti još uvijek uglavnom u nacionalnom djelokrugu, a zajednička porezna politika odnosi se ponajprije na neizravne poreze koji neposredno utječu na funkcioniranje zajedničkog tržišta na području slobodnog kretanja roba i slobode pružanja usluga.

Na području oporezivanja dobiti trgovačkih društava EU ima dva cilja: - spriječiti štetnu poreznu konkurenciju država članica - omogućiti slobodno kretanje kapitala.

Posljednje proširenje EU dodatno je produbilo porezne razlike u uniji. Tako, usprkos uvođenju zajedničkog tržišta te ekonomske i monetarne unije u EU još uvijek ne postoji istinska zajednička porezna politika.

U EU je postupak i proces odlučivanja o harmonizaciji oporezivanja još uvijek kompleksan i kompliciran. Naime, i dalje je potreban čvrst konsenzus za donošenje odluka o oporezivanju na razini Unije.

5. 1. Harmonizacija poreza na promet U tržišnom gospodarstvu postoji osnovna premisa poreznog učinka kada je u pitanju oporezivanje prometa koja se sastoji od ove činjenice: opterećenje dobara porezom, ubirao se on na bilo kojem mjestu, od bilo koga i u bilo kojem obliku manifestira se uvijek u obliku odricanja od potrošnje privatnih osoba kako bi se na drugoj strani ostvarila potrebna sredstva za državne potrebe.

Porez na promet je danas uključen u sve porezne sustave svih suvremenih država i zauzima jedno od središnjih mjesta. Tome pridonose njegove karakteristike kao što su: - izdašnost - jeftinoća njegova ubiranja - relativna stabilnost prihoda - mogućnosti da se koristi kao elastičan i djelotvoran instrument ekonomske politike.

Povećanje proizvoda u prometu ili povećanje broja obavljenih usluga dovodi izravno do povećanja broja objekata oporezivanja čime se na drugoj strani povećava mogućnost njihove primjene. povećanje roba i usluga ↔ povećanje broja objekata oporezivanja

Glavna obilježja poreza na promet se očituju kroz: - obilježje prevaljivosti - financijska obilježja - ekonomska obilježja - socijalna obilježja

Oblici poreza na promet - prema broju proizvoda koji se oporezuju primjenom određenog oblika poreza na promet - prema broju faza prometnog ciklusa u kojima se vrši oporezivanje - prema načinu utvrđivanja poreznog opterećenja - prema tome koja društveno politička zajednica je nadležna da uvede obvezu ubiranja poreza na promet.

Porez na promet spada među najizdašnije prihode poreznih sustava suvremenih država. Financijski efekt poreza na promet je velik iz dva razloga: - kao osnova za oporezivanje ovaj porez uzima u obzir potrošnju koja je prisutna kod svake osobe bez obzira na njenu dob i imovno stanje - porezna obveza tereti većinu proizvoda i usluga u prometu.

EUROPSKI POREZ NA DODANU VRIJEDNOST (6. Smjernica) 1963. godine EEZ predložila zamjenu ondašnjeg sustava oporezivanja na promet koji je bio u obliku bruto-svefaznog poreza na promet u neto-svefazni porez na promet, tj. porez na dodanu vrijednost (Neumarkov komitet). Od tada nadalje porez na dodanu vrijednost postao je sastavnim elementom poreznih sustava u preko stotinu zemalja.

Okvir kojim je na kraju utemeljen europski porez na dodanu vrijednost sadržan je u 6. Smjernici (1977. godine) koja predstavlja okvir za svaku zemlju članicu EU o izgradnji vlastitog sustava poreza na dodanu vrijednost.

Šesta smjernica čini osnovu europskog modela poreza na dodanu vrijednost. Ovom smjernicom sve su europske zemlje preuzele obvezu da preoblikuju svoje sustave oporezivanja prometa te ih međusobno usklade.

Porez na dodanu vrijednost je porez potrošnog tipa, čija se primjena zasniva na sljedećem: - svaka isporuka dobara i usluga mora biti oporezovana porezom na dodanu vrijednost osim ako nije oslobođena posebnom odredbom - niti jedna isporuka dobara i usluga ne smije biti obuhvaćena porezom na dodanu vrijednost dva ili više puta

- porez na dodanu vrijednost u isporukama dobara i usluga u poduzetničke svrhe mora putem PRETPOREZA biti odbijen, kako bi se ostvarilo načelo njegove neutralnosti u poduzetničkim aktivnostima - svaki poduzetnik zahtijeva od svojih dobavljača (poduzetnika) da na računima iskazuju zaračunati porez na dodanu vrijednost kako bi ga oni mogli odbiti kao svoj pretporez.

Prednosti poreza na dodanu vrijednost Najvažnije prednosti poreza na dodanu vrijednost pred drugim oblicima oporezivanja prometa su: - izostanak kumulativnog učinka - otežano izbjegavanje plaćanja poreza - neutralnost poreza na dodanu vrijednost u poduzetničkom području.

Stope poreza na dodanu vrijednost Iako porez na dodanu vrijednost karakterizira relativno malen broj poreznih stopa, ipak je njihov broj kao i visina jedan od središnjih problema poreza na dodanu vrijednost.

Stope poreza na dodanu vrijednost u EU Zemlja članica EU Austrija Belgija Bugarska Hrvatska Cipar Češka Danska Estonija Finska Francuska Njemačka Grčka Mađarska Italija Latvija Litva Luksemburg Malta Nizozemska Poljska Portugal Rumunjska Slovačka Slovenija Španjolska Švedska UK "Super" snižena stopa 2, 1 4, 8 3 4 Snižena stopa Opća stopa Parking stopa 13; 10 12, 6 9 13, 5 9, 5 15; 10 9 14; 10 10; 5, 5 7 13; 6 18; 5 13. 5; 9 10; 5 12 9; 5 20 21 20 25 19 21 25 20 24 20 19 24 27 23 22 21 21 8 7; 5 6 8; 5 13; 6 9; 5 10 9, 5 10 12; 6 5 17 18 21 23 23 19 20 22 21 25 20 13 12 13, 5 14 13 Nulta stopa DA DA DA

5. 2. Harmonizacija ostalih neizravnih poreza Pored harmonizacije poreza na dodanu vrijednost potrebno je djelomično uskladiti posebne poreze na promet (trošarine) te još neke neizravne poreze. Posebni porezi na promet predstavljaju porezni oblik kojim se oporezuje samo jedan ili nekoliko istovrsnih proizvoda.

S porezno-tehničkog aspekta postoje tri načina utvrđivanja trošarinske obveze: - da se trošarina plaća u apsolutnom iznosu po jedinici mjere (jedinični porez) - da se trošarina plaća u postotku od vrijednosti kupljene robe (porez po vrijednosti-ad valorem) - da se pri utvrđivanju trošarinske obveze istovremeno primjenjuje i jedinični porez ad valorem (mješoviti porez).

Karakteristike posebnih poreza na promet: § obveza plaćanja posebnih poreza primjenjuje se na točno određeni krug proizvoda § fiskalna izdašnost § istodobna primjena posebnog poreza na promet i općeg poreza na promet § stabilnost prihoda § jeftinoća ubiranja prihoda § ugodnost plaćanja § prevaljivost.

Udio prihoda posebnih poreza na promet (trošarina) u ukupnim poreznim prihodima zemalja OECD

Harmonizacija posebnih poreza u Europskoj uniji 1985. godine tzv. Bijela knjiga; paket smjernica-osnovni uvjeti harmonizacije sustava trošarine u EU. Vezan za harmonizaciju tri osnovne skupine trošarina: duhan i duhanski proizvodi, alkohol i alkoholna pića, te na mineralna ulja.

Osim opće Smjernice postoji još nekoliko smjernica i uredbi koje pobliže propisuju strukturu i visinu oporezivanja trošarinaza svaku od ovih skupina proizvoda. Strukturne smjernice se odnose na strukturu trošarina, na definiranje kategorija proizvoda koji su predmet oporezivanja, definiranje osnovica na koje računa trošarina i definiranje poreznih oslobođenja. Smjernice o stopama i visini trošarina definiraju propisane minimalne stope, odnosno visinu trošarina za proizvode na koje se primjenjuju trošarine u EU.

5. 3. Ostali neizravni porezi Sustav harmonizacije u EU prije svega se temelji na harmonizaciji neizravnih poreznih oblika. To su sljedeći neizravni porezi: - porez na osiguranja - porez na kapital - porez na vrijednosnice - porez na motorna vozila i porezi na ceste.

5. 4. Harmonizacija izravnih poreza započeta je tek sa usustavljivanjem i stvaranjem visokog stupnja harmonizacije neizravnih poreza. Razlog tome proizlazi u izvršenju primarnog cilja uspostave PDV-a i trošarina u okviru stvaranja zajedničkog tržišta, a time i jednostavnije eliminacije poreznih barijera u slobodnom kretanju ¨četiriju sloboda¨: rada, kapitala, proizvoda i usluga.

Kod sustava oporezivanja poduzeća (kompanija, dobiti), Vijeće je donijelo nekoliko porezno-pravnih dokumenata: – smjernicu o fuziji – smjernicu o trgovačkim društvima majka-kćer – međunarodni dogovor o primjeni arbitražnog postupka u slučajevima dvostrukog oporezivanja – smjernicu o zajedničkom oporezivanju kamata i autorskih naknada povezanih kompanija.

Danas sustav harmonizacije oporezivanja u EU obuhvaća smjernice i ostalo porezno-pravne akte koje se odnose na pet područja: § Oporezivanje matičnih i zavisnih društava (majki-kćeri) § Porezni tretman spajanja, dijeljenja te transfera imovine i udjela među poduzećima § Arbitražni postupak u slučajevima dvostrukog oporezivanja § Oporezivanje kamata i autorskih naknada između povezanih kompanija § Europski model spriječavanja štetne porezne konkurencije.

Harmonizacija sustava oporezivanja dohotka pojedinca Zakonodavstvo EU se rijetko miješa u oporezivanje fizičkih osoba što je razlog najmanjeg stupnja harmonizacije u segmentu oporezivanja dohotka pojedinca.

Oporezivanje kamata na štednju U 2003. godini je uvedena Smjernica o oporezivanju dohotka od štednje, tj. kamata na štednju. Cilj Smjernice je da se u budućnosti osigura najmanja razina prekograničnog oporezivanja kamata u EU. Prema ovoj smjernici sve zemlje članice EU moraju uvesti automatsku razmjenu informacija o isplatama kamata na štednju nerezidentima (fizičkim osobama).

Oporezivanje dividendi Problematika oporezivanja dividendi fizičkih osoba nije usklađena unutar EU, niti postoji namjera zakonodavstva da se miješa u ovaj segment oporezivanja. Tek se 2003. godine Komunikacijom o oporezivanju dividendi fizičkih osoba na zajedničkom tržištu pozivaju sve zemlje članice na suradnju oko pitanja oporezivanja.

Jedno od područja oporezivanja gdje do sada nisu postignuti nikakvi pozitivni pomaci jest područje oporezivanja imovine (funkcioniraju jedino bilateralni ugovori o izbjegavanju dvostrukog oporezivanja imovine)

5. 5. Porezna konkurencija u EU Promjene koje su se dogodile u 90 -tim godinama: → niz međunarodnih spajanja i pripajanja kompanija → snažan porast elektronske trgovine i rast mobilnosti faktora proizvodnje koji snažno utječu na distorziju porezne osnovice u zemljama EU svakodnevni porast sve veće ekonomske integriranosti utjecao je na:

- jačanje nefiskalnih, tehnoloških i institucionalnih barijera unutar EU velike (multinacionalne) kompanije unutar EU promatraju EU kao svoje domaće tržište (organizacijske promjene i veća centralizacija) - porezni obveznici su tražili kako smanjiti svoje obveze, a s druge strane zemlje članice EU su raznim poticajima željele akumulirati što više kapitala u svoja gospodarstava.