KEWAJIBAN KEWAJIBAN LANCAR Kewajiban lancar Kewajiban yang harus

KEWAJIBAN - KEWAJIBAN LANCAR-

Kewajiban lancar Kewajiban yang harus dibayar dengan aktiva lancar yang jatuh tempo dalam jangka waktu singkat biasanya satu tahun Examples: § § § Hutang usaha Wesel bayar Sewa diterima dimuka Hutang pajak Hutang Gaji Bagian lancar hutang jangka panjang

Wesel Bayar Jangka Pendek Sebuah peusahaan menerbitkan 90 -hari, 12% wesel, nominal $1, 000, bertanggal 1 Agst 2019 kepada Murray Co. sebesar $1, 000 Aug. 1 Hutang Usaha—Murray Co. Wesel Bayar Menerbitkan wesel berjangka waktu 90 -hari, bunga 12% 1 000 00

Wesel Bayar – Jangka Pendek Pada tanggal 30 Okt , saat wesel jatuh tempo, perusahaan membayar $1, 000 kepada principal ditambah $30 bunga ($1, 000 x. 12 x 90/360). Oct. 30 Wesel Bayar 1 000 00 Beban Bunga 30 00 Kas 1 030 00 Menerbitkan wesel 90 -hari, 12% Muncul pada notincome statement sebagai “Beban lain - lain. ”

Description Persediaan Hutang usaha Debit Credit 10,")

Wesel Bayar Jangka Pendek Bowden Co. (Peminjam) Description Persediaan Hutang usaha Debit Credit 10, 000 Coker Co. (Kreditur) Description Debit Credit Piutang Usaha Penjualan 10, 000 Harga Pokok Penjualan Persediaan 7, 500 10, 000 7, 500 May 31. Bowden Co. membeli persediaan secara kredit dari Coker Co. , $10, 000, 2/10, n/30. HPP Coker Co. $7, 500.

Description Persediaan Hutang Usaha 10, 000")

Wesel Bayar – Jangka Pendek Bowden Co. (Peminjam) Description Persediaan Hutang Usaha 10, 000 Hutang Usaha Wesel Bayar 10, 000 Debit Credit 10, 000 Coker Co. (Kreditur) (Creditor) Description Debit Credit Piutang Usaha Accounts Receivable Sales Penjualan 10, 000 HPP of Mdse. Sold Cost Mdse. Inventory Persediaan Piutang 7, 500 Wesel Piutang Usaha 10, 000 7, 500 10, 000 May 31. Bowden Co. menerbitkan wesel 60 -hari, 12% wesel sebesar $10, 000 kepada Coker untuk membayar hutangnya yang telah jatuh tempo

Description Debit Credit Coker Co. (Kreditur)")

Wesel Bayar – Jangka Pendek Bowden Co. (Peminjam) Description Debit Credit Coker Co. (Kreditur) Description Debit Credit membayar Persediaan July 30. Bowden 10, 000 Co. Piutang Usaha kepada 10, 000 Hutang Usaha Penjualan Coker Co sejumlah uang atas wesel bayar 10, 000 pada 31 May. Bunga: $10, 000 x 12% x HPP 60/360 = $200. Hutang Usaha Wesel Bayar 10, 000 Wesel Bayar Beban Bunga kas 10, 200 10, 000 200 Persediaan Piutang 7, 500 Wesel Piutang Usaha 10, 000 Kas Pendapatan Bunga Piutang Wesel 10, 000 7, 500 10, 000 10, 200

Wesel Bayar dengan Diskon Tanggal 10 Agustus, Cary Company menerbitkan wesel bernilai $20, 000, 90 -hari kepada Rock Company atas pembelian persediaan. Rock mendiskontokan wesel dengan suku bunga 15%. Aug. 10 Persediaan 19 250 00 Beban Bunga Proceeds Wesel Bayar 750 00 20 00 Menerbitkan wesel 90 -hari, dengan diskon 15%. Tingkat diskon Discount: $20, 000 x. 15 x 90/360

Pada tanggal 8 Nopember wesel dibayar secara penuh Nov. 8 Wesel Bayar Kas Membayar wesel saat jatuh tempo. 20 000 00

Hutang Kontijensi

Hutang Kontijensi �Kewajiban potensial yang timbul dari peristiwa masa lalu yang keberadaannya menjadi pasti dengan terjadi atau tidak terjadinya satu atau lebih peristiwa pada masa yang akan datang yang tidak sepenuhnya berada dalam kendali entitas �Atau kewajiban kini yang timbul dari peristiwa masa lalu, namun tidak diakui dikarenakan : Tidak ada kemungkinan bagi entitas untuk mengeluarkan sumber daya yang memiliki manfaat ekonomis Jumlah kewajiban tersebut tidak dapat diukur secara andal

Perlakuan akuntansi untuk liabilitas kontijensi

Hutang Produk Pada tanggal 30 Juni perusahaan menjual produk seharga $60, 000 dengan garansi 36 bulan. Berdasarkan pengalaman masa lalu, diketahui bahwa biaya perbaikan atas barang cacat adalah sebesar 5% dari harga jual selama periode garansi Juni 30 Beban Garansi Produk Hutang Garansi produk Beban garansi pada 30 Juni diproyeksikan 5% dari $60, 000. 3 000 00

Hutang Produk Pada tanggal 16 Agustus, pelanggan memerlukan penggantian bagian produk yang rusak. Biaya penggantian adalah $200 Aug. 16 Hutang garansi produk Perlengkapan Penggantian bagian yang rusak dalam jangka waktu garansi 200 00

Utang Pajak � Barang dan jasa yang kita beli/kita peroleh sering dikenai pajak atas barang/jasa yang kita peroleh. � Contoh: � Tanggal 25 Maret 2019 PT. Kelud menjual barang seharga Rp 10. 000, 00. Atas penjualan tersebut PT. Kelud memungut pajak pertambahan nilai (PPN) sebesar 10%, sehingga jumlah kas yang diterima dari pembeli menjadi Rp 11. 000, 00 � Jurnal : 2019 Maret 25 Kas……………. . … Rp 11. 000, 00 Penjualan ……………. . Rp 10. 000, 00 Utang Pajak…………. . Rp 1. 000, 00 (Untuk mencatat penjualan dan utang PPN)

Pendapatan diterima di muka � Perusahaan kadang-kadang menerima pembayaran di muka atas baang atau jasa yang penyerahannya akan dilakukan di waktu yang akan datang. � Penerimaan kas yang terjadi sebelum barang/jasa diserahkan ke pembeli, harus diberlakukan sebagai utang, karena penjual mempunyai kewajiban untuk menyerahkan barang atau jasa diwaktu yang akan datang. Contoh: Tanggal 1 Desember 2019, CV Serayu menerima pesanan 400 buah kursi kuliah dari PT. Merbabu dengan harga Rp 10. 000/buah. Pada tanggal tsb PT. Merbabu membayar uang muka sebesar Rp 2. 500. 000 Jurnalnya CV. Serayu: 2019 Desember 1 Kas …………………………. . Rp 2. 500. 000 Pendapt. Diterima Dimuka……………. Rp 2. 500. 000

� Pada tanggal 31 Desember 2019, CV Serayu menyerahkan 100 buah kursi sebagai penyerahan tahap 1. � Jurnalnya: 2019 Des 31 Pendapt. Diterima dimuka …………. Rp 1. 000 Penjualan………………… Rp 1. 000 Selain jurnal diatas CV. Serayu juga membuat jurnal untuk mencatat harga pokok penjualan dan pengurangan persediaan : 2019 Des 31 Harga Pokok Penjualan ……………. Rp xxx Persediaan ………………. . Rp xxx

Bagian dari utang jangka panjang yang jatuh tempo pada tahun ini � Perusahaan kadang-kadang mempunyai kewajiban jangka panjang yang jatuh temponya (harus dibayar) dalam waktu tidak lebih dari 1 tahun sejak tanggal neraca. � Contoh: � PT Kerinci pada tanggal 1 Juni 2000 menerima pinjaman jangka panjang dari Bank Nusantara. Pada tanggal tersebut ditandatangani sebuah promes yang bernilai nominal Rp 25. 000, 00 dengan jangka waktu 5 tahun. Dalam perjanjian ditetapkan bahwa promes tersebut harus diangsur pada setiap tanggal 1 Januari (mulai angsuran 1 Januari 2000) sebesar Rp 5. 000, 00. Apabila PT. Kerinci menyusun neraca pada tanggal 31 Desember 2000, maka 1/5 bagian dari utang wesel tersebut (Rp 5. 000) dilaporkan sebagai kewajiban jangka pendek.

Pelaporan dalam neraca � Kewajiban lancar adalah kelompok kewajiban yang harus dilaporkan paling atas dalam neraca. � Cara penyajian paling lazim dalam praktik, ialah mencantumkan utang wesel paling atas diikuti dengan utang dagang, dan berikutnya utang lancar lainnya.

Per, 31 Desember")

Contoh pelaporan kewajiban lancar dalam neraca PT. Jaya Wijaya Neraca (Sebagian) Per, 31 Desember 2000 Kewajiban Lancar (dalam jutaan rp) Utang wesel………………. . Rp 362 Utang Dagang……………. . Rp 1. 498 Utang Gaji………………… Rp 733 Utang Pajak………………. . Rp 356 Utang jangka panjang jatuh tempo dalam 1 tahun……. . Rp 78 Utang Bunga……………… Rp 190 Utang lain-lain……………. Rp 65 Jumlah kewajiban lancar. . Rp 3. 482

Penggajian dan Pajak Penghasilan

Penggajian atau gaji merupakan sejumlah uang yang dibayarkan atas jasa yang telah diberikan. Gaji penting karena : 1. Gaji dan pajak penghasilan terkait memiliki pengaruh signifikanterhadap laba bersih bagi kebanyakan perusahaan 2. Pembayaran gaji tergantng pada peraturan pemerintah pusat maupun daerah 3. Karyawan sensitif terhadap kesalahan dan ketidakteraturan dalam hal pembayaran gaji. Mempertahankan motivasi karyawan yang baik membutuhkan pembayaran gaji yang tepat waktu dan dengan dasar yang akurat

Pajak Penghasilan

Pajak Penghasilan

Contoh Register Gaji

Pencatatan Jurnal

Manfaat Tambahan bagi Karyawan Cuti berbayar merupakan kewajiban pemberi kerja atas pemberian cuti yang akan dihitung nilainya pada akhir bulan atau akir periode pembukuan. Pensiun pembayaran kas bagi pekerja yang telah berakhir masa kerjanya. Tunjangan Pasca Kerja Selain Pensiun Tunjangan tersebut dapat berupa perawatan gigi, perawatan mata, perawatan kesehatan, asuransi, bantuan uangkuliah, pelayanan pajak, dan pelayanan hukum

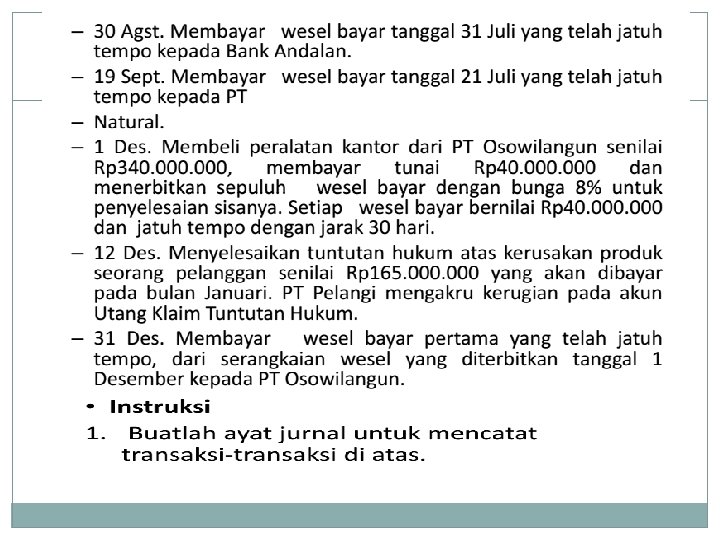

LATIHAN

- Slides: 29