KEUANGAN NEGARA DITIYA HIMAWATI SE MM KAPITA SELEKTA

merupakan bagian dari")

melalui")

Anggaran Belanja tidak Seimbang: anggaran disusun sedemikian rupa sehingga")

Menurut Rostow dan Musgrave: Perkembangan pengeluaran Negara mengikuti tahap perkembangan")

- Slides: 25

KEUANGAN NEGARA DITIYA HIMAWATI, SE. , MM KAPITA SELEKTA KEUANGAN

Keuangan Negara “Adalah semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut”

KEUANGAN NEGARA • Ilmu Keuangan Negara (Public Finance / Government Finance) merupakan bagian dari ilmu ekonomi yang mempelajari tentang kegiatan-kegiatan pemerintah dalam bidang ekonomi, terutama mengenai pengeluaran dan penerimaan negara, serta pengaruhnya dalam pertumbuhan ekonomi. • Fokus utama dari Keuangan Negara adalah mempelajari pengaruh penerimaan dan pengeluaran pemerintah terhadap pencapaian tujuan ekonomi, seperti: – – – pertumbuhan ekonomi stabilitas harga barang/jasa pemerataan distribusi pendapatan masyarakat penciptaan lapangan kerja dll 3

RUANG LINGKUP KEUANGAN NEGARA • Pendekatan dari sisi Obyek – Keuangan negara meliputi semua hak dan kewajiban negara yang dapat dinilai dengan uang, termasuk kebijakan dan kegiatan dalam bidang: • fiskal • moneter • kekayaan negara yang dipisahkan • – segala sesuatu, baik berupa uang maupun barang, yang dapat dijadikan milik negara Pendekatan dari sisi Subyek – Keuangan negara meliputi seluruh obyek yang dimiliki negara, dikuasai oleh: • • • Pemerintah pusat Pemerintah daerah Perusahaan negara Perusahaan daerah Badan lain yang ada kaitannya dengan keuangan negara 4

RUANG LINGKUP KEUANGAN NEGARA • Pendekatan dari sisi Proses – Keuangan negara mencakup seluruh rangkaian kegiatan yang berkaitan dengan pengelolaan obyek, mulai dari: • • • perumusan kebijakan pengambilan keputusan, perencanaan pengorganisasian pelaksanaan, sampai dengan pertanggungjawaban • Pendekatan dari sisi Tujuan – Keuangan negara meliputi seluruh kebijakan, kegiatan, dan hubungan hukum yang berkait dengan pemilikan dan atau penguasaan obyek dalam rangka penyelenggaraan pemerintahan negara 5

RUANG LINGKUP KEUANGAN NEGARA � Pendekatan dari sisi Administratif � Keuangan negara, sebagaimana tercermin dalam Anggaran Pendapatan dan Belanja Negara (APBN) dan Anggaran Pendapatan dan Belanja Daerah (APBD), mencakup : � Penerimaan Negara (Revenue) � Belanja Negara (Expenditure) � Defisit/surplus (Overall Balance) � Pembiayaan (Financing) � Surplus terjadi apabila total belanja negara pada suatu periode tertentu (satu tahun) lebih kecil dari Penerimaan Negara. � Defisit terjadi apabila total belanja negara pada suatu periode tertentu (satu tahun) lebih besar dari Penerimaan Negara � Apabila terjadi defisit maka diperlukan pembiayaan, yang dipergunakan untuk menutupi kekurangan atau defisit yang terjadi 6

AZAS-AZAS PENGELOLAAN KEUANGAN NEGARA • Dalam rangka mewujudkan good governance dalam penyelenggaraan negara, pengelolaan keuangan negara perlu dilakukan secara: – – • profesional terbuka bertanggung jawab sesuai dengan aturan yang telah ditetapkan Best practices (penerapan kaidah-kaidah yang baik) dalam pengelolaan keuangan negara, mencakup: – – – akuntabilitas berorientasi pada hasil profesionalitas proporsionalitas keterbukaan dalam pengelolaan keuangan negara pemeriksaan keuangan oleh badan pemeriksa yang bebas dan mandiri 7

1. Hak Negara untuk 2. Kewajiban Negara untuk 3. Pemerimaan Keuangan Negara 4. Pengeluaran memungut pajak mengeluarkan dan mengedarkan uang melakukan pinjaman tugas layanan umum membayar tagihan pihak ketiga Negara Daerah 5. Kekayaan Negara / Daerah yang dikelola sendiri atau oleh pihak lain 6. Kekayaan pihak lain, yang dikuasai Pemerintah 7. Kekayaan pihak lain, dengan fasilitas Pemerintah

Konsep Kebijakan Anggaran Belanja • APBN/APBD: instrumen/alat mempengaruhi kecepatan peningkatan pendapatan nasional (Y) melalui perubahan G, Tr, Tx. • Seberapa besar pengaruh perubahan G, Tr, Tx terhadap pendapatan (Y) = multiplier masing-masing (Ingat TE Makro) • Pemerintah dapat menerapkan kebijakan: (1) Anggaran Belanja Seimbang (Balanced budget): anggaran disusun sedemikian rupa sehingga besarnya pengeluaran pemerintah sama dengan besarnya penerimaan dari pajak dan sebangsanya. – G = Tx – Anggaran belanja seimbang biasanya diterapkan saat kondisi perekonomian normal

Konsep Kebijakan Anggaran Belanja (2) Anggaran Belanja tidak Seimbang: anggaran disusun sedemikian rupa sehingga besarnya pengeluaran pemerintah tidak sama dengan besarnya penerimaan dari pajak dan sebangsanya. Ada 2 jenis: – anggaran belanja defisit, jika pengeluaran > penerimaan pajak kebijakan biasanya diterapkan saat kondisi perekonomian mengalami depresi/deflasi – anggaran belanja surplus, jika pengeluaran < penerimaan pajak kebijakan biasanya diterapkan saat kondisi perekonomian mengalami inflasi atau sedang dalam kemakmuran Bagaimana mekanisme setiap kebijakan anggaran tersebut dalam mempengaruhi pendapatan nasional: dapat dihitung dengan memanfaatkan rumus-rumus multiplier-nya.

KEBIJAKAN KEUANGAN NEGARA KEBIJAKAN PENERIMAAN NEGARA KEBIJAKAN PENGELUARAN RUTIN KEBIJAKAN PENGELUARAN PEMBANGUNAN

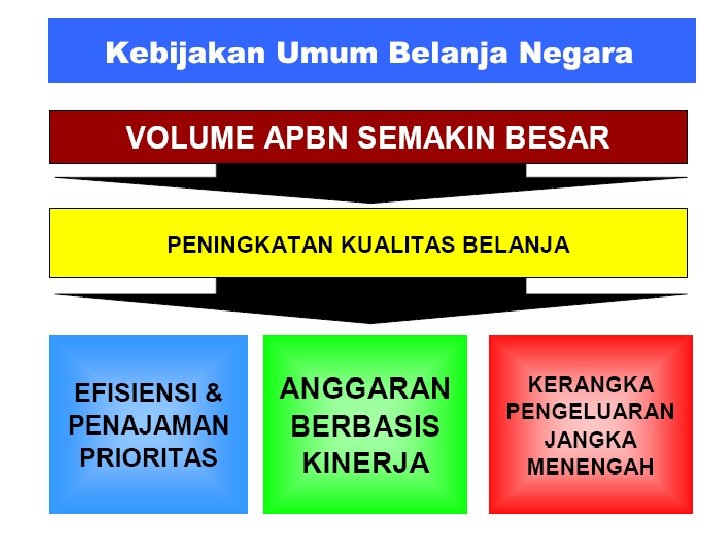

APBN/APBD Pengertian • APBN/APBD: Daftar terperinci tentang rencana penerimaan dan pengeluaran negara/daerah dalam satu tahun tertentu • Sebagai acuan pihak eksekutif/pemerintah mengatur keuangan negara dalam rangka menjalankan fungsinya • Proses penyusunan: dibuat oleh eksekutif (presiden/bupati/walikota beserta jajarannya), diusulkan ke dan disetujui oleh ke DPR/DPRD. • Jika Rancangan APBN/APBD dalam suatu tahun tidak disetujui DPR/DPRD, maka untuk tahun tersebut akan digunakan APBN/APBD tahun sebelumnya sebagai acuan.

APBN/APBD Fungsi APBN/APBD • instrumen pemerintah menjalankan peranan alokasi, distribusi maupun stabilisasi • Alat untuk mempengaruhi kecepatan perubahan pendapatan nasional (Y) Struktur APBN/APBD • Bagaimana struktur APBN? Apa saja komponennya? • Bagaimana struktur APBD? Apa saja komponennya (Silakan cari dan pelajari Undang-Undang (UU) no. 25 th. 1999 dan/atau UU no. 34 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah. Apa beda kedua UU tersebut? )

PENERIMAAN NEGARA Sebagai penerimaan pemerintah yang meliputi penerimaan pajak, penerimaan yang diperoleh dari hasil penjualan barang dan jasa yang dimiliki dan dihasilkan oleh pemerintah, pinjaman pemerintah (Suparmoko, 2000).

Sumber- sumber penerimaan Negara • Pajak pembayaran iuran oleh rakyat kepada pemerintah yang dapat dipaksanakan dengan tanpa balas jasa yang secara langsung dapat ditunjuk. Misalnya: pajak kendaraan bermotor, pajak penjualan, dll. • Retrebusi suatu pembayaran dari rakyat kepada pemerintah dimana kita dapat melihat adanya hubungan antara vbalas jasa yang langsung diterima dengan adanya pembayaran retrebusi. Misalnya: uang langganan air minum, uang langgana listrik, dll. • Pencetakan uang kertas dengan kekuasaannya, negara dapat mencetak uang. • Pinjaman pinjaman dapat berasal dari luar negeri dan dalam negeri.

BENTUK- BENTUK KEBIJAKAN PENERIMAAN NEGARA 1. Pengembangan perpajakan 2. Peningkatan kesadaran masy membayar pajak 3. Penyempurnaan sistem dan tata cara pelaksanaan pajak penghasilan 4. Peningkatan penerimaan pajak pertambahan nilai 5. Peningkatan penerimaan pajak bumi dan bangunan 6. Peningkatan penerimaan bea cukai 7. Peningkatan penerimaan pajak ekspor 8. Pengelolaan pinjaman luar negeri.

Pengeluaran Negara Sebagai pengeluaran pemerintah untuk membiayai kegiatan atau program sesuai dengan tugas dan fungsinya.

Teori pengeluaran Negara (1) Menurut Rostow dan Musgrave: Perkembangan pengeluaran Negara mengikuti tahap perkembangan pembangunan. Tahap awal: G sangat besar untuk sarana-prasarana. Tahap menengah: G tetap besar agar perekonomian cepat tinggal landas dan peranan investasi swasta makin besar. Tahap tinggal landas: I makin besar, G beralih ke penyediaan sarana-prasarana sosial. (2) Hukum Wagner: Apabila pendapatan per kapita masyarakat meningkat, maka G meningkat (untuk penyediaan aturan/hukum, sarana prasarana, dst). Kenaikan G antar waktu berbentuk eksponensial (3) Teori Peacock dan Wiseman: G selalu diperbesar di tingkat pajak yang masih ditolerir masyarakat. Kondisi normal: GNP Tx G Ada perub sosial (perang, bencana, dll): ada efek pengalihan, efek inspeksi dan efek konsentrasi

Teori pengeluaran Negara Kesimpulan: Kegiatan dan pengeluaran Negara selalu meningkat Alasan: Adanya perubahan/gangguan sosial (teori Peacock dan Wiseman) Penghasilan masy meningkat konsumsi barang/jasa meningkat secara kuantitas dan kualitas, termasuk barang publik butuh peranan pemerintah Urbanisasi butuh penyediaan berbagi sarana prasarana publik, terutama di perkotaan Perkembangan demokrasi penyediaan sarana prasarana dan berbagai kegiatan demokrasi. Peranan pemerintah yang semakin besar cenderung tidak efisien (boros) biaya/pengeluaran pemerintah juga besar (masalah biaya koordinasi dan birokrasi) Semakin banyaknya kegiatan/program sosial/kesejahteraan untuk masyarakat

Pengeluaran Negara Pengeluaran pemerintah yang baik jika memenuhi Prinsip-prinsip pengadaan barang/jasa publik. Sifat komponen pengeluaran Negara : 1) Exhaustive, artinya berupa pembelian barang/jasa yang langsung dikonsumsi atau menghasilkan barang lain/nvestasi. Contohnya, Belanja barang, pegawai, modal, dst. 2) Transfer, artinya pemindahan uang pada individu/masyarakat untuk kepentingan sosial. Contohnya subsidi.

Klasifikasi Pengeluaran Negara 1. Pengeluaran yang merupakan investasi yang menambah kekuatan dan ketahanan ekonomi di masa mendatang. 2. Pengeluaran yang langsung memberikan kesejahteraan dan kemakmuran masyarakat. 3. Pengeluaran untuk menyediakan kesempatan kerja yang lebih. 4. Pengeluaran untuk penghematan masa mendatang. Misalnya: program pemberdayaan masyarakat. 5. Pengeluaran pemberian subsidi: subsidi dlm bentuk uang (BLT) dan subsidi dlm bentuk barang dengan harga murah (subsidi BBM).

BENTUK- BENTUK KEBIJAKAN PENGELUARAN RUTIN • Peningkatan efektifitas alokasi pengeluaran rutin • Optimalisasi belanja pegawai • Pengendalian belanja barang • Pembatasan pemberian subsidi

BENTUK- BENTUK KEBIJAKAN PENGELUARAN PEMBANGUNAN 1. 2. 3. 4. 5. 6. 7. Pengembangan sumber daya manusia Pembangunan sarana dan prasarana ekonomi Dukungan atas pembangunan daerah Pengentasan penduduk dari kemiskinan Peningkatan peran serta dalam pembangunan Efesiensi dan efektifitas pengeluaran pembangunan Pelestarian fungsi lingkungan hidup