KESN HESAP www erkankaraarslan org denek Hesaplar Detayl

Bütçe Giderleri Kesin Hesap Cetveli (Örnek-29), b) Bütçe Gelirleri")

Bakanlar ve üst yöneticiler cetveli (Form: 1)")

Karşılaştırmalı bütçe giderleri kesin hesap cetveli (Form:")

Genel kesin mizan, b) Bütçe gelirleri kesin hesap")

- Slides: 57

KESİN HESAP www. erkankaraarslan. org

Ödenek Hesapları Detaylı Ödenek Hesapları www. erkankaraarslan. org

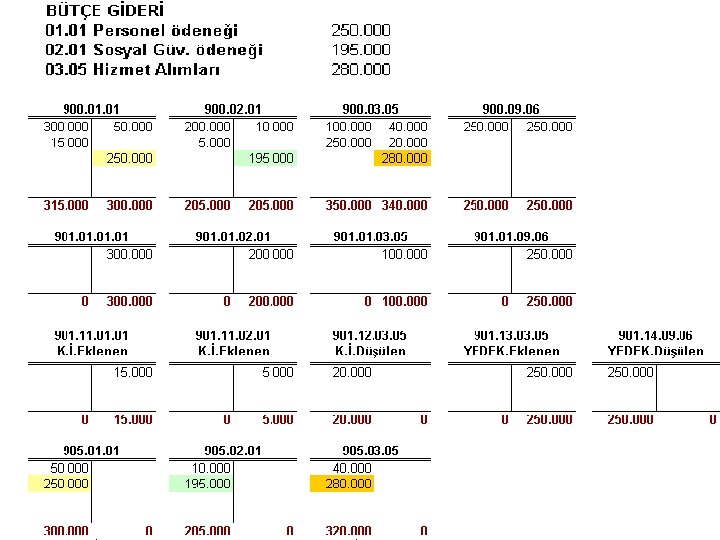

Ödenek Hesaplarının Muhasebeleştirilmesi 1 - Bütçe ile Verilen Ödenekler ile Yıl İçinde Eklenen Ödeneklerin Muhasebeleştirilmesi Bu işlem Merkez Muhasebe Birimi tarafından yapılacaktır. www. erkankaraarslan. org

Ödenek Hesaplarının Muhasebeleştirilmesi 2 - Önceki Yıldan Devreden Ödeneklerin Muhasebeleştirilmesi Bu işlem Merkez Muhasebe Birimi tarafından yapılacaktır. www. erkankaraarslan. org

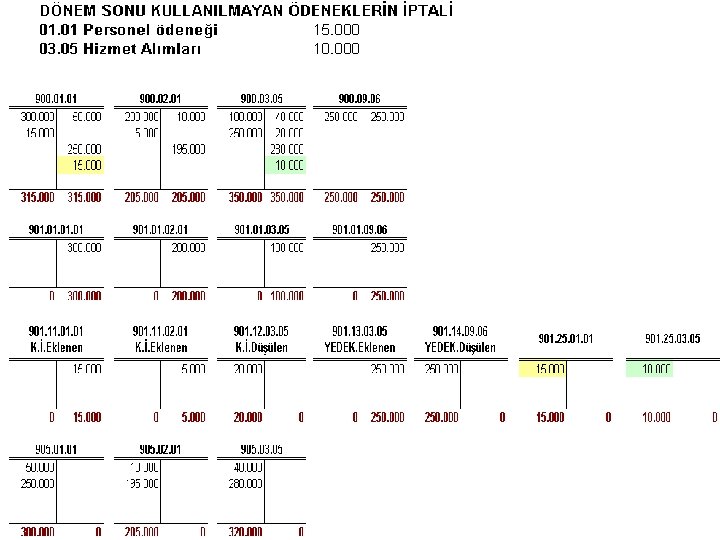

Ödenek Hesaplarının Muhasebeleştirilmesi 3 - Yıl İçinde Düşülen Ödeneklerin Muhasebeleştirilmesi Bu işlem Merkez Muhasebe Birimi tarafından yapılacaktır. www. erkankaraarslan. org

4 - Taşra Muhasebe Birimine Ödenek Gönderilmesi A- Merkez Muhasebe Birimi B- Taşra Muhasebe Birimi (say 2000 i sistemi üzerinde eşanlı olarak) C- Taşra Muhasebe Biriminde Ödeneğin Kullanılması www. erkankaraarslan. org

5 - Yıl İçinde Ödeneğin Tenkis Edilmesi A- Merkez Muhasebe Birimi B- Taşra Muhasebe Birimi (say 2000 i sistemi üzerinde eşanlı olarak) www. erkankaraarslan. org

6 - Taşra Muhasebe Biriminde Dönem Sonu İşlemleri A- Taşra Muhasebe Birimi * Taşra Muhasebe Biriminde yıl sonunda tenkis edilen 1000 YTL tutarındaki ödeneğin 980 YTL’si ertesi yıla devredilecek ödeneklerden oluşmaktadır. B- Merkez Muhasebe Birimi (say 2000 i sistemi üzerinde eşanlı olarak) www. erkankaraarslan. org

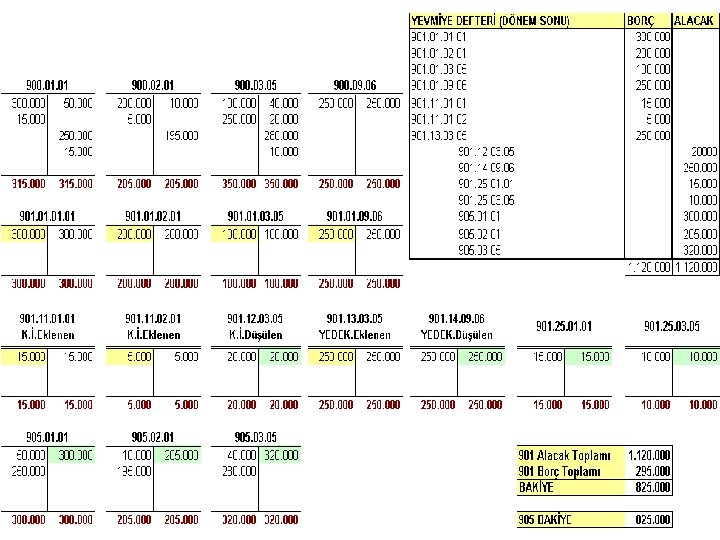

Ödenek Hesaplarının Muhasebeleştirilmesi 7 - Merkez Muhasebe Biriminde Dönem Sonu İşlemleri www. erkankaraarslan. org

8 - Merkez Muhasebe Biriminde Kapanış Kayıtları www. erkankaraarslan. org

Bütçe Giderleri Kesin Hesap Cetveli 901. 02 901. 01 901. 14 901. 13 901. 07 901. 08 901. 03 901. 04 901. 05 901. 06 901. 18 901. 16 901. 17 www. erkankaraarslan. org 901. 12 901. 10 901. 09 901. 11 901. 25 901. 19 901. 20 901. 21 901. 22 901. 23 901. 24

1 901. 01 2 901. 10 2 -1 901. 12 901. 14 901. 15 830+834 901. 16 901. 17 901. 02 901. 03 901. 04 901. 05 901. 06 901. 09 901. 18 901. 11 901. 25 901. 13 901. 07 830 - 320 901. 08 01+02+03+04+05+06 07+08+15+09+11+13 +17 www. erkankaraarslan. org 12+14+18 901. 19 901. 20 901. 21 901. 22 901. 24

Bütçe Gelirleri Kesin Hesap Cetveli Bütçe Kanunun “B” işaretli cetvelindeki tutarlar tertip bazında bu sütuna kaydedilir. n-1 yılı kesin mizanındaki 120, 121, 122, 220, 222, 181, 281 ve 140 hesaplarının ilgili yardımcı hesap borç kalanları toplamı 810 hesabı borç kalanı 800 hesabı alacak kalanı ile 810 hesabı borç kalanı arasındaki fark n yılı kesin mizanındaki 120, 121, 122, 220, 222, 181, 281 ve 140. 01, 140. 02 hesaplarının ilgili yardımcı hesap borç kalanları ile 800 hesabının alacak kalanları toplamı www. erkankaraarslan. org Toplam Tahakkuk sütunu ile Geçen Yıldan Devreden Tahakkuk Artığı sütunu arasındaki fark n yılı kesin mizanındaki 120, 121, 122, 220, 222, 181, 281 ve 140 hesaplarının ilgili yardımcı hesap borç kalanları toplamı

1 2 600 No. lu Hesabın Alacak Bakiyesi Bütçeden 1 -2=5 3 4 4 -3=6 800 810 120, 121, 122, 220, 222, 181, 281 ve 140 hesaplarının borç kalanları toplamı www. erkankaraarslan. org 5 -6

1 2 -1 2 3 4 3 -4=6 2 -1 800 Bütçeden www. erkankaraarslan. org 120, 121, 122, 220, 222, 181, 281 ve 140 hesaplarının borç kalanları toplamı Eski Yıl 120, 121, 122, 220, 222, 181, 281 ve 140. 01, 140. 02 hesaplarının borç kalanları ile 800 hesabının alacak kalanları toplamı 810 120, 121, 122, 220, 222, 181, 281 ve 140 hesaplarının borç kalanları toplamı

“ www. erkankaraarslan. org

BİRDEN FAZLA MUHASEBE BİRİMİNDE MUHASEBE İŞLEMLERİ YÜRÜTEN KAMU İDARELERİNDE MUHASEBEDEN KESİN HESABIN ÇIKARILMA SÜRECİ ÖRNEĞİ www. erkankaraarslan. org

www. erkankaraarslan. org

www. erkankaraarslan. org

www. erkankaraarslan. org

www. erkankaraarslan. org

www. erkankaraarslan. org

www. erkankaraarslan. org

Bütçe Giderleri Kesin Hesap Cetveli 901. 02 901. 01 901. 14 901. 13 901. 07 901. 08 901. 03 901. 04 901. 05 901. 06 901. 18 901. 16 901. 17 www. erkankaraarslan. org 901. 12 901. 10 901. 09 901. 11 901. 25 901. 19 901. 20 901. 21 901. 22 901. 23 901. 24

www. erkankaraarslan. org

www. erkankaraarslan. org

BİR MUHASEBE BİRİMİNDE MUHASEBE İŞLEMLERİ YÜRÜTEN KAMU İDARELERİNDE MUHASEBEDEN KESİN HESABIN ÇIKARILMA SÜRECİ ÖRNEĞİ www. erkankaraarslan. org

DÖNEM SONU BAKİYE KONTROLÜ DİKKATLİ BAKIN…

MAHALLİ İDARELERDE KESİN HESAP SÜRECİ www. erkankaraarslan. org

MAHALLİ İDARELERDE KESİN HESAP SÜRECİ 1 - Mali hizmetler birimi tarafından hazırlanır. 2 - Nisan ayı içinde encümene sunulur. 3 - Encümen tarafından Nisan ayı sonuna kadar incelenip, üst yöneticiye sunulur. 4 - Meclis Mayıs ayı toplantısında 5 gün içinde kesin hesabı görüşür. 5 - Görüşmelerde ve kesinleşmesinde bütçeye ilişkin hükümler uygulanır. 6 - Kesin hesap haziran ayı sonuna kadar Sayıştaya gönderilir. www. erkankaraarslan. org

Bütçe kesin hesabının düzenlenmesi ve görüşülmesi • Kesin hesap; mali hizmetler birimi tarafından mali yılın bitiminden itibaren hazırlanarak, • Üst yönetici tarafından il özel idarelerinde Mart, belediyelerde Nisan ayı içinde encümene sunulur. • Encümen kesin hesabı en geç Nisan ayının sonuna kadar inceleyip, görüşü ile birlikte meclisin Mayıs ayı toplantısında görüşülmek üzere üst yöneticiye sunar. www. erkankaraarslan. org

• Kesin hesabın görüşülmesi ve kesinleşmesinde, bütçeye ilişkin hükümler uygulanır. • Kesin hesabın meclislerde görüşülmesine ilişkin toplantı süresi en çok beş gündür. www. erkankaraarslan. org

• Kesin hesap meclisçe görüşülerek kabul edilir. Ancak kabul edilmeyen hususlar gerekçeleri belirtilmek suretiyle karara bağlanır. Konusu suç teşkil eden hususlar var ise meclis başkanlığınca yetkili mercilere iletilir. Belirtilen durumların dışında meclisçe kesin hesabın reddedilmesi halinde, durum üst yönetici tarafından 5302 sayılı İl Özel İdaresi Kanununun 22’inci ve 5393 sayılı Belediye Kanunun 30. maddesine göre değerlendirmek üzere Bakanlığa bildirilir. www. erkankaraarslan. org

• Bağlı idarelerde ve birliklerde kendi özel mevzuat hükümleri uygulanır. • Büyükşehir ilçe ve ilk kademe belediyelerinin kesin hesapları ayrıca Büyükşehir belediye meclisinde görüşülmez. • Ancak Büyükşehir Belediyesi Kanununun 14 üncü maddesine göre büyükşehir belediye başkanına gönderilir. • Kesin hesap Haziran ayının sonuna kadar Sayıştay Başkanlığına gönderilir. www. erkankaraarslan. org

Kesin hesabı oluşturan cetveller a) Bütçe Giderleri Kesin Hesap Cetveli (Örnek-29), b) Bütçe Gelirleri Kesin Hesap Cetveli (Örnek-30) c) Finansmanın Ekonomik Sınıflandırması Kesin Hesap Cetveli (Örnek-31) ç) Genel Mizan (Örnek-76 ), d) Bilanço (Örnek-77), e) Görev Yapan Muhasebe Yetkililerine Ait Liste (Örnek-70) f) Gerek duyulan diğer belgeler www. erkankaraarslan. org

1 901. 01 2 901. 10 2 -1 901. 12 901. 14 901. 15 830+834 901. 16 901. 17 901. 02 901. 03 901. 04 901. 05 901. 06 901. 09 901. 18 901. 11 901. 25 901. 13 901. 07 830 - 320 901. 08 01+02+03+04+05+06 07+08+15+09+11+13 +17 www. erkankaraarslan. org 12+14+18 901. 19 901. 20 901. 21 901. 22 901. 24

1 2 -1 2 3 4 3 -4=6 2 -1 800 Bütçeden www. erkankaraarslan. org 120, 121, 122, 220, 222, 181, 281 ve 140 hesaplarının borç kalanları toplamı Eski Yıl 120, 121, 122, 220, 222, 181, 281 ve 140. 01, 140. 02 hesaplarının borç kalanları ile 800 hesabının alacak kalanları toplamı 810 120, 121, 122, 220, 222, 181, 281 ve 140 hesaplarının borç kalanları toplamı

www. erkankaraarslan. org

www. erkankaraarslan. org

www. erkankaraarslan. org

www. erkankaraarslan. org

www. erkankaraarslan. org

MERKEZİ YÖNETİM KAPSAMINDAKİ KAMU İDARELERİNDE KESİN HESAP SÜRECİ www. erkankaraarslan. org

MERKEZİ YÖNETİMLERDE KESİN HESAP SÜRECİ Genel ve özel bütçeli kurumlarda cetvel ve belgeler, izleyen malî yılın Mayıs ayının onbeşine kadar ilgili bakan ve üst yönetici tarafından imzalanmış olarak dört nüsha halinde Maliye Bakanlığına gönderilir. Türkiye Büyük Millet Meclisi, Cumhurbaşkanlığı ve Sayıştayın bütçesi ile ilgili olarak düzenlenecek kesin hesap cetvellerinin bir örneği aynı süre içerisinde, kesin hesap kanun tasarısına eklenmek üzere Bakanlığa gönderilir. Düzenleyici ve denetleyici kurumlar ise, izleyen malî yılın Mayıs ayının onbeşine kadar bir örneğini doğrudan Türkiye Büyük Millet Meclisi Başkanlığına, bir örneğini Sayıştay Başkanlığına ve bir örneğini de merkezi yönetim kesin hesabına eklenmek üzere Bakanlığa gönderirler. www. erkankaraarslan. org

MERKEZİ YÖNETİMLERDE KESİN HESAP SÜRECİ Genel bütçeli idareler bütçe gelirleri kesin hesap cetveli de aynı süre içinde Maliye Bakanlığınca hazırlanır. Devlet borçları ve hazine garantilerine ilişkin cetveller Hazine Müsteşarlığınca düzenlenir ve kesin hesap kanun tasarısı ekine bağlanmak üzere en geç Haziran ayının on beşine kadar Bakanlığa gönderilir. İdarelerin kesin hesaplarının Bakanlığa ve Sayıştaya elektronik ortamda verilmesine ilişkin düzenlemeler Bakanlıkça yapılır. www. erkankaraarslan. org

KAMU İDARELERİNCE DÜZENLENECEK KESİN HESAP CETVELLERİ a) Bakanlar ve üst yöneticiler cetveli (Form: 1) b) Geçici mizan ve kesin mizan (Form: 2, 2/1) c) Bütçe giderleri kesin hesap cetveli (Form: 3) ç) Fonksiyonel sınıflandırmaya göre bütçe giderleri icmali (Form: 3/1) d) Ekonomik sınıflandırmaya göre bütçe giderleri icmali (Form: 3/2) e) Kurumsal sınıflandırmaya göre bütçe giderleri icmali (Form: 3/3) f) Fonksiyonel ve ekonomik sınıflandırmaya göre bütçe giderleri icmali (Form: 3/4) g) Geçen yıldan devreden ödenekler cetveli (Form: 3/5) ğ) Ertesi yıla devredilen ödenekler cetveli (Form: 3/6) h) Fonksiyonel sınıflandırmaya göre yıl içinde ve mahsup döneminde yapılan bütçe giderleri icmali (Form: 3/7) ı) Fonksiyonel ve ekonomik sınıflandırmaya göre ödenek üstü bütçe giderleri icmali (Form: 3/8) www. erkankaraarslan. org

KAMU İDARELERİNCE DÜZENLENECEK KESİN HESAP CETVELLERİ i) Karşılaştırmalı bütçe giderleri kesin hesap cetveli (Form: 3/9) j) Bütçe giderleri kesin hesap cetveli açıklaması (Form: 3/10) k) Bütçe gelirleri kesin hesap cetveli (Form: 4) l) Bütçe gelirleri kesin hesap icmali (Form: 4/1) m) Şartlı bağış ve özel gelirler cetveli (Form: 4/2) n) Karşılaştırmalı bütçe gelirleri kesin hesap cetveli (Form: 4/3) o) Bütçe gelirleri kesin hesap cetveli açıklaması (Form: 4/4) ö) Yıl içinde silinen kamu alacakları cetveli (Form: 5) p) Kesinleşen Sayıştay ilâmları uygulama sonuçları cetveli (Form: 6) r) Mal yönetim hesabı icmal cetvelleri, s) Bakanlıkça uygun görülecek diğer belge ve cetveller. www. erkankaraarslan. org

Kesin hesap kanunu tasarısının hazırlanması Merkezi yönetim kapsamındaki kamu idarelerinden gelen kesin hesap cetvelleri Maliye Bakanlığınca konsolide edilerek kesin hesap kanunu tasarısı hazırlanır. Hazırlanan kanun tasarısı, - Bir yıllık uygulama sonuçlarını karşılaştırmalı olarak gösteren değerlendirmeleri içeren gerekçesiyle birlikte, - İzleyen malî yılın Haziran ayı sonuna kadar Bakanlar Kurulunca Türkiye Büyük Millet Meclisine sunulmak üzere Başbakanlığa ve bir örneği de Sayıştay Başkanlığına gönderilir. www. erkankaraarslan. org

Kesin hesap kanunu tasarısının ekinde; a) Genel kesin mizan, b) Bütçe gelirleri kesin hesap cetveli ve açıklaması, c) Karşılaştırmalı bütçe gelirleri kesin hesap cetveli, ç) Bütçe giderleri kesin hesap cetvelleri ve açıklaması, d) Karşılaştırmalı bütçe giderleri kesin hesap cetveli, e) Bütçe gelir ve giderlerinin iller ve idareler itibarıyla dağılımı, f) Devlet iç ve dış borçları ve Hazine garantilerine ilişkin cetveller ve açıklaması, g) Yıl içinde silinen kamu alacakları cetveli, ğ) Kesinleşen Sayıştay ilâmları uygulama sonuçları cetveli, h) Mal yönetimi hesabı icmal cetvelleri, ı) Bakanlıkça gerekli görülen diğer belgeler, yer alır. www. erkankaraarslan. org

TEŞEKKÜRLER Erkan KARAARSLAN Maliye Bakanlığı Muhasebat Kontrolörü info@erkankaraarslan. org www. erkankaraarslan. org