KEMENTERIAN PENDAYAGUNAAN APARATUR NEGARA DAN REFORMASI BIROKRASI PENGUATAN

KEMENTERIAN PENDAYAGUNAAN APARATUR NEGARA DAN REFORMASI BIROKRASI PENGUATAN AKUNTABILITAS KINERJA PEMERINTAH DAERAH MELALUI PENYUSUNAN DOKUMEN PERENCANAAN PEMBANGUNAN Drs. Agus Uji Hantara, Ak. ME

Kerangka Pelaksanaan Reformasi Birokrasi From: Bad Governance Prinsip Pelaksanaan: Outcomes Oriented , Terukur, Efisien, Efektif, Realistik, Konsisten, Sinergi, Inovatif, Kepatuhan, Dimonitor Pemerintah belum bersih, kurang akuntabel dan berkinerja rendah Pemerintah belum efektif dan efisien To: Good Governance Pemerintah yang bersih, akuntabel, dan berkinerja tinggi Pemerintah yang efektif dan efisien Pelayanan publik yang baik dan berkualitas Pelayanan publik masih buruk • • Evaluasi RB Evaluasi AKIP

TAHAPAN PELAKSANAAN REFORMASI BIROKRASI DYNAMIC GOVERNANCE PERFORMANCE BASED BUREAUCRACY RULE BASED BUREAUCRACY Grand Design Reformasi Birokrasi Nasional 2010 - 2025 2019 2014 2025 • efektif, efisien dan ekonomis • difokuskan pada upaya untuk mewujudkan outcomes (hasil) • menerapkan manajemen kinerja yang didukung dengan penerapan sistem berbasis elektronik • Setiap individu pegawai memiliki kontribusi yang jelas terhadap kinerja organisasi

4 Capaian Keberhasilan Pelaksanaan Reformasi Birokrasi Sasaran dan Indikator Keberhasilan Reformasi Birokrasi Satuan Target 2019 Realisasi 2016 Birokrasi yang bersih dan akuntabel 1. Opini WTP atas Laporan Keuangan % 95% a. K/L % 85% b. Provinsi % 65% c. Kabupaten/Kota 2. Tingkat Kapabilitas APIP (level 3) % 85% a. K/L % 85% b. Provinsi % 85% c. Kabupaten / Kota 3. Tingkat Kematangan Implementasi SPIP (level 3) % 85% a. K/L % 85% b. Provinsi % 85% c. Kabupaten / Kota 4. Instansi Pemerintah yang akuntabel (Skor B atas SAKIP) a. K/L % 85% b. Provinsi % 75% c. Kabupaten / Kota % 50% 5. Penggunaan e-Procurement terhadap belanja pengadaan Penggunaan e-Procurement % 80% terhadap belanja pengadaan Capaian (terhadap Target 2019) 65% 85% 57% 68% 100% 88% 9, 09% 8, 82% 2, 36% 11% 10% 3% 3, 41% 8, 82% 3, 15% 4% 10% 4% 84, 15% 67, 65% 14, 74% 99% 90% 29% 34% 42%

Capaian Keberhasilan Pelaksanaan Reformasi Birokrasi BIROKRASI YANG EFEKTIF DAN EFISIEN 1. Indeks Reformasi Birokrasi Rata-rata Nasional a. K/L Skor 1 -100 75 69, 58 93 % b. Provinsi Skor 1 -100 60 56, 69 94% Skor 1 -100 45 55, 94 124% c. Kabupaten / Kota 2. Indeks Profesonalitas ASN Skor 1 -100 86 N/A NA a. K/L Skor 0 -4 3. 4 N/A NA b. Provinsi Skor 0 -4 3. 4 N/A NA c. Kabupaten / Kota Skor 0 -4 3. 4 N/A NA 3. Indeks E-Government Nasional BIROKRASI YANG MEMILIKI PELAYANAN PUBLIK YANG BERKUALITAS 1. Indeks Integritas Aparatur a. K/L Skor 0 -10 9 b. Prov/Kab/Kota 6, 24 69, 33% 4, 73 52, 56% 2. Persentase Kepatuhan Pelaksanaan UU Pelayanan Publik (Zona Hijau) a. Kementerian / Lembaga % 100% 44% (Kementerian) 66, 67% (Lembaga) b. Pemerintah Provinsi % 100% 39. 39% c. Pemerintah Kabupaten / Kota % 80% 18. 00% 22. 500% 5

ARAHAN PRESIDEN TERKAIT MASALAH EFISIENSI BIROKRASI Money Follow Program Alokasi anggaran harus digunakan untuk program pembangunan yang bermanfaat bagi masyarakat, misalnya infrastruktur, pengentasan kemiskinan, pendidikan, dan kesehatan. (pemerintahan berorientasi hasil) Stop Pemborosan Anggaran e. Government Dalam sistem pemerintahan elektronik, rakyat bisa mengakses dokumen-dokumen pemerintah dan semua hal dapat dilihat secara transparan, termasuk soal anggaran publik. Seberapapun anggaran yang diberikan kepada K/L/Pemda pasti habis, tetapi tujuan (hasil) tidak tercapai. Fokus Kinerja, bukan SPJ ASN jangan terlalu banyak menghabiskan waktu dan tenaga hanya untuk mengurusi SPJ. EFISIENSI Menghemat jumlah anggaran yang dibelanjakan dari kegiatan -kegiatan yang tidak penting. Anggaran digunakan hanya untuk membiayai program/kegiatan prioritas yang mendukung pencapaian tujuan pembangunan. Anggaran yang digunakan menghasilkan manfaat besar untuk masyarakat.

7 Permasalahan Pengelolaan Anggaran di Indonesia Jumlah Anggaran Terbatas vs Instansi Pemerintah Terlalu Banyak & Gemuk Jumlah Program / Kegiatan Semakin Banyak Kebutuhan Anggaran Meningkat

8 Permasalahan Pengelolaan Anggaran di Indonesia Banyak program / kegiatan yang dibiayai tidak sesuai dengan tujuan yang ingin dicapai oleh instansi pemerintah Pemborosan Anggaran

prioritas yang ingin dicapai Tentukan")

9 Bagaimana Mengatasinya ? Manajemen Kinerja Tentukan hasil (outcomes) prioritas yang ingin dicapai Tentukan ukuran keberhasilan (outcomes) dan targetnya Rancang program & kegiatan untuk mencapai outcomes tersebut Tetapkan Anggaran “Performance management and efficiency have a very straightforward relationship. The very purpose of performance management is improvement in use of resources which leads to efficiency. ” (Homayounizadpanah & Baqerkord, 2012)

UU Nomor 28 Tahun 1999 tentang")

10 EFISIENSI BIROKRASI MELALUI PENERAPAN MANAJEMEN KINERJA (SAKIP) UU Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas dari KKN Azas akuntabilitas dalam penyelenggaraan negara MEMASTIKAN TERDAPAT PERBAIKAN BERKELANJUTAN UNTUK PENINGKATAN KINERJA UU Nomor 17 Tahun 2003 tentang Keuangan Negara UU Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Asas pengelolaan keuangan negara adalah akuntabilitas berorientasi hasil Penerapan anggaran berbasis prestasi kinerja PP Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah Kewajiban melaporkan akuntabilitas keuangan dan akuntabilitas kinerja pemerintah Perpres Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah SAKIP diperlukan untuk meningkatkan efektifitas penggunaan anggaran berorientasi pada hasil MEMASTIKAN SASARAN K/L DAN PEMERINTAH DAERAH SESUAI DENGAN SASARAN PEMBANGUNAN NASIONAL RENCANA STRATEGIS PERJANJIAN KINERJA MEMASTIKAN PENCAPAIAN KINERJA TELAH DIRIVIU DAN DIEVALUASI PENGUKURAN KINERJA SISTEM AKUNTABILITAS KINERJA INSTANSI PEMERINTAH REVIU DAN EVALUASI KINERJA MEMASTIKAN UPAYA PENCAPAIAN TARGET-TARGET DIPERJANJIKAN KEPADA PEJABAT YANG BERKOMPETEN (SAKIP) PENGELOLAAN DATA KINERJA PELAPORAN KINERJA MEMASTIKAN KEMAJUAN PENCAPAIAN TARGET DIUKUR DENGAN TEPAT MEMASTIKAN DATA KINERJA DIKELOLA DENGAN BAIK UNTUK MENGETAHUI PENCAPAIAN DARI TAHUN KE TAHUN MEMASTIKAN PENCAPAIAN KINERJA DILAPORKAN KEPADA PEMBERI AMANAH SECARA JUJUR

11")

Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP) 11

Mandat Berakuntabilitas Kinerja

Dasar Hukum Berakuntabilitas Kinerja TAP MPR Nomor XI/MPR/1998 UU Nomor 28 Tahun 1999 Instruksi Presiden Nomor 7 Tahun 1999 UU Nomor 17/2003, UU Nomor 1/2004 dan UU 15/2004 PP Nomor 8/2006 Perpres Nomor 29 Tahun 2014 UU Nomor 5 Tahun 2014 Akuntabilitas adalah satu tonggak penting era reformasi. UU Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara Yang Bersih dan Bebas dari Korupsi, Kolusi, dan Nepotisme menyatakan Akuntabilitas sebagai salah satu asas umum dalam penyelenggaraan negara. UU Nomor 17/2003 menegaskan bahwa salah satu asas best practices dalam pengelolaan keuangan negara adalah akuntabilitas berorientasi pada hasil atau dengan kata lain manajemen pemerintahan kita telah memasuki era performance-based management. UU Nomor 1/2004 dan UU Nomor 15/2014 menyatakan bahwa salah asas pengelolaan keuangan negara adalah akuntabilitas berorientasi pada hasil. Laporan pertanggungjawaban meliputi laporan keuangan dan laporan kinerja. Ketentuan lebih lanjut mengenai laporan keuangan dan kinerja instansi pemerintah diatur dengan peraturan pemerintah. PP 8 /2006. Laporan Kinerja dihasilkan dari suatu sistem akuntabilitas kinerja instansi pemerintah yang diselenggarakan oleh masing Entitas Pelaporan dan/atau Entitas Akuntansi. Sistem akuntabilitas kinerja instansi pemerintah ditetapkan dalam Peraturan Presiden. Perpres Nomor 29/2014 penyelenggaraan SAKIP untuk penyusunan laporan kinerja dan dilaksanakan selaras dengan sistem akuntansi, tatacara pengendalian dan evaluasi perencanaan pembangunan UU Nomor 5 Tahun 2014 Tentang Aparatur Sipil Negara menegaskan bahwa kinerja instansi pemerintah menjadi dasar dari pengukuran kinerja individu. (pengukuran kinerja pegawai mengacu pada pengukuran kinerja instansi

ASAS UMUM PENYELENGGARAAN NEGARA UU NO. 28 TAHUN 1999 TTG PENYELENGGARAAN NEGARA YANG BERSIH DAN BEBAS DARI KKN UU NO. 25 TAHUN 2004 TTG SISTEM PERENCANAAN PEMBANGUNAN NASIONAL Asas-asas umum penyelenggaraan negara: • Kepastian Hukum • Tertib Penyelenggaraan Negara • Kepentingan Umum • Keterbukaan • Proporsionalitas • Profesionalitas • Akuntabilitas

ASAS UMUM PENGELOLAAN KEUANGAN NEGARA UU NO. 17 TAHUN 2003 TTG KEUANGAN NEGARA UU NO. 1 TAHUN 2004 TTG PERBENDAHARAAN NEGARA UU N 0. 15 TAHUN 2003 TTG PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KN Asas-asas umum pengelolaan keuangan negara: • Akuntabilitas berorientasi pada hasil; • Profesionalitas • Proporsionalitas • Keterbukaan dalam pengelolaan keuangan negara • Pemeriksaan keuangan oleh badan pemeriksa yang bebas dan mandiri.

Apa itu Akuntabilitas Kinerja

Makna Asas Akuntabilitas setiap program dan kegiatan dari kegiatan Penyelenggara Negara harus dapat dipertanggungjawabkan kinerja atau hasil akhir kepada masyarakat atau rakyat sebagai pemegang kedaulatan tertinggi negara sesuai dengan ketentuan peraturan perundang-undangan yang berlaku (TAP MPR XI/98 dan UU No. 28 Th. 1999)

Akuntabilitas Kinerja Perwujudan kewajiban suatu instansi pemerintah untuk mempertanggungjawabkan keberhasilan/kegagalan pelaksanaan program dan kegiatan yang telah diamanatkan para pemangku kepentingan dalam rangka mencapai misi organisasi secara terukur dengan target kinerja yang ditetapkan melalui laporan kinerja yang disusun secara periodik (Perpres 29/2014)

Bagaimana mewujudkan Akuntabilitas Kinerja

Instrumen mewujudkan Akuntabilitas Kinerja Instansi Pemerintah Organisasi Input (Berapa besar dana yang telah dan akan dihabiskan) SISTEM AKUNTABILITAS KINERJA INSTANSI PEMERINTAH ( SAKIP) (Sistem manajemen Kinerja berorientasi Hasil Kinerja (berapa besar pencapaian kinerja (Output & Outcome yang dihasilkan) Aparatur 20

")

Apa itu Sistem Akuntablitas Kinerja Instansi Pemerintah (SAKIP)

SAKIP Adalah rangkaian sistematik dari berbagai aktivitas, alat, dan prosedur yang dirancang untuk tujuan penetapan kinerja dan pengukuran pengumpulan data, pengklasifikasian, pengikhisaran, dan pelaporan kinerja pada instansi pemerintah, dalam rangka pertanggungjawaban dan peningkatan kinerja instansi pemerintah. (Perpres 29 Tahun 2014)

SIKLUS Proses Penganggaran 1. Penetapan Tujuan/Sasaran 2. Hubungan Program – Tujuan / Sasaran 3. Indikator Kinerja 4. Target Kinerja 1. Penyediaan Anggaran Sesuai Target Kinerja 2. Standar Biaya Untuk Output Plan 1. Penilaian Kinerja 2. Perbaikan Kinerja 3. Perbaikan Perencanaan 4. Redistribusi Anggaran Action SAKIP Do Check 1. Pengukuran Kinerja 2. Pengelolaan data kinerja 1. Capaian Kinerja 2. Akuntabilitas Kinerja vs Akunbilitas Keuangan Proses Pelaporan Pertanggungjawaban Proses Pengukuran & Monev Proses Reviu & Evaluasi Proses Perencanaan kinerja SAKIP Secara sederhana dapat digambarkan bahwa Sistem Akuntabilitas Kinerja Instansi Pemerintah adalah satu rangkaian siklus manajemen yaitu: Merencanakan kinerja; Merencanakan program/ kegiatan; Menyusun anggaran; Melaksanakan program/ kegiatan; Mengukur dan monitoring capaian melaporkan keberhasilan pencapaian kinerja; serta Melakukan Reviu & Evaluasi internal.

IK&")

I Komponen SAKIP RPJM Rencana Strategis Rencana Kinerja Tahunan Penetapan Kinerja (Performance Contract/Agreement) IK& IKU LAKIP/ LAKIP LKJ Kinerja Aktual Rencana Kerja && Anggaran (RKA) DIPA & POK Laporan Pertanggung jawaban Keuangan 24

Kinerja ( Pencapaian target Kinerja) RPJM Keuangan")

AKUNTABILITAS KINERJA DAN AKUNTABILITAS KEUANGAN (PP 8/2006) Kinerja ( Pencapaian target Kinerja) RPJM Keuangan (Standar penyajian laporan Keuangan) RENCANA KINERJA TAHUNAN RENCANA STRATEGIS RENCANA KERJA & ANGGARAN PERJANJIAN KINERJA LAPORAN KINERJA PEMERINTAH LAPORAN q Sistem AKIP PERTANGGUNG q Sistem Perencanaan JAWABAN q Sistem Penganggaran PELAKSANAAN APBN q Sistem Akuntansi DIPA LAP KEUANGAN LAPORAN KEUANGAN PEMERINTAH (Capaian Target-target Kinerja & Kewajaran Penyajian Laporan Keuamgan)

Sistem RPJP RPJMN/D Perencanaan Pembangunan Nasional Keterkaitan 3 sistem RKP/D Sistem Penganggaran RKA- k/l/ SKPD DIPA & POK LAP KEUANGA N RENSTRA k/l/skpd RKT Dan RENJA k/l/SKPD PERJANJIAN KINERJA (PK) Berjenjang Sistem Akuntabilitas Kinerja (SAKIP) Reviu/ EVALUASI LKJ Berjenjang PENGUKURAN & PENGelolaan DATA KINERJA 26

Bagaimana Kualitas Akuntabilitas Kinerja yang baik

ü Ada Keselarasan")

Ciri Instansi Pemerintah yang Akuntabilitas Kinerjanya Baik ü Berorientasi Hasil (Outcomes) ü Ada Keselarasan (Aligment) KINERJA YANG DIRENCANAKAN RPJMD Renstra 1. 2. RKPD Renja RKA KINERJA YANG DIPERJANJIKAN Perjanjian Kinerja DIPA ü ü Clarity about objectives (Outcomes) Link between objectives and means (Outputs, processes and inputs) Information on results (Performance indicators) Targets for results (Measurable & Logic) KINERJA YANG DILAKSANAKAN Monev Berkala (3 bln) KINERJA YANG DILAPORKAN Lap Kinerja Evaluasi Kinerja KINERJA YANG DIEVALUASI

PERENCANAAN KINERJA YANG BAIK

Arsitektur Kinerja Pembangunan Daerah

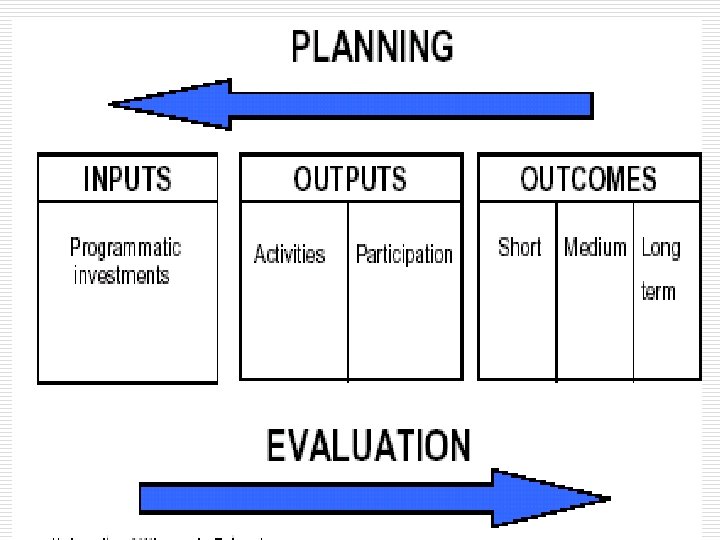

Kerangka Umum Penyusunan Logic Model 31 PROBLEMS / NEEDS IMPACT / DAMPAK Hasil pembangunan yang diperoleh dari pencapaian outcome Apa yang ingin diubah OUTCOME / HASIL Manfaat yang diperoleh dalam jangka menengah untuk beneficieries tertentu sebagai hasil dari output Apa yang ingin dicapai OUTPUT / KELUARAN Produk/barang/jasa akhir yang dihasilkan Apa yang dihasilkan (barang) atau dilayani (jasa) PROSES / KEGIATAN Proses/kegiatan menggunakan input untuk menghasilkan output yang diinginkan Apa yang dikerjakan INPUT Sumberdaya yang memberikan kontribusi dalam menghasilkan output Apa yang digunakan dalam bekerja (4 M)

Problems / Needs Impact")

CONTOH PENYUSUNAN LOGIC MODEL (Contoh: Membangun jaringan telekomunikasi di daerah) Problems / Needs Impact Outcomes Rendahnya penggunaan TIK di daerah dlm mendorong pertumbuhan ekonomi dan kesejahteraan masyarakat Meningkatnya pertumbuhan ekonomi dan kesejahteraan masyarakat melalui peningkatan penggunaan teknologi informasi dan telekomunikasi • Meningkatnya produktifitas dan akses ke/dari pasar • Menurunnya biaya transaksi bagi dunia usaha • Meningkatnya usaha baru/pemula di daerah yang dibangun teknologi IT • Meningkatnya penggunaan telpon dan internet 4 hubs dan 54 pusat IT di daerah Outputs • • Terbangunnya 1, 500 km kabel fiber optik • Terbangunnya 25, 000 sambungan telephone dan 20, 000 sambungan internet Activities Inputs • Membangun 4 hubs dan 54 pusat T&I di daerah • Membangun 1, 500 km kabel fiber optik • Membangun 25, 000 sambungan telephone dan 20, 000 sambungan internet Alokasi APBN Rp 5 triliun

, with -WHAT")

LOGIC: HUBUNGAN SEBAB AKIBAT • HUBUNGAN ANTARA: -WHAT WE PUT IN (INPUTS), with -WHAT WE DO (OUTPUTS), and -WHAT RESULTS (OUTCOMES) • RANTAI LOGIKA DARI HUBUNGAN : IF-THEN (JIKA …. , KEMUDIAN: ……. ).

STRUKTUR ORGANISASI STRUKTUR ANGGARAN FUNGSI STRUKTUR PERENCANAAN PRIORITAS")

Kerangka Arsitektur Kinerja Organisasi Pemerintah (Daerah) STRUKTUR ORGANISASI STRUKTUR ANGGARAN FUNGSI STRUKTUR PERENCANAAN PRIORITAS PEMDA SUB-FUNGSI SKPD BAGIAN ANGGARAN/ ORGANISASI BIDANG PROGRAM LINTAS KEBIJAKAN SKPD PROGRAM STRUKTUR KINERJA RPJMD RKPD PK TUJUAN/SASARAN PEMBANGUNAN DAERAH (IMPACT/OUTCOME) SASARAN PROGRAM (OUTCOME) KEGIATAN INDIKATOR KINERJA TUJUAN/ SASARAN PEMBANGUNAN INDIKATOR KINERJA PROGRAM RENSTRA RENJA INDIKATOR RKA SASARAN KINERJA STRATEGIS SKPD DPA SASARAN (IMPACT/ OUTCOME) PK STRATEGIS SASARAN PROGRAM (OUTCOME) SEKSI PEMDA SASARAN KEGIATAN (OUTPUT) TARGET SKPD TARGET INDIKATOR KINERJA PROGRAM TARGET INDIKATOR KINERJA KEGIATAN TARGET

PEMDA TUJUAN/SASARAN PEMBANGUNAN DAERAH (Outcome - impact) RPJMD")

Kerangka Kerja Logis Kinerja Organisasi (Daerah) PEMDA TUJUAN/SASARAN PEMBANGUNAN DAERAH (Outcome - impact) RPJMD RKPD PK SASARAN PROGRAM (Outcome ) SKPD TUJUAN/SASARAN STRATEGIS SKPD (Outcome - impact) SKPD SASARAN PROGRAM (Outcome) BIDANG SASARAN KEGIATAN (output) SEKSI RENSTRA RENJA RKA DPA PK SASARAN KEGIATAN (output) Proses Pencapaian Output Proses Proses Sumberdaya yang digunakan i n p u t i n p u t i n p u t i n p u t Penjabaran (cascading) harus dilakukan secara jelas, terkait dengan tugas dan fungsi unit, secara logis memiliki keterkaitan sebab akibat (causality), serta memiliki keterkaitan sinergitas (aligment) HUBUNGAN SEBAB-AKIBAT PEMDA

BEBERAPA HAL PENTING TENTANG KINERJA INDIKATOR

FUNGSI INDIKATOR KINERJA 1. Memperjelas apa, berapa & kapan suatu program/kegiatan dilaksanakan. 2. Memperjelas siapa yang bertanggungjawab dan yang melaksanakan indikator dimaksud. 3. Menciptakan konsensus yg dibangun bersama oleh pihak terkait utk menghindari kesalahan interprestasi selama pelaksanaan kegiatan dalam menilai kinerjanya. 4. Membangun dasar utk pengukuran, analisis & evaluasi kinerja organisasi/unit kerja.

> IK dapat menggambarkan sesuai dengan kespesifikan")

Kriteria Indikator Kinerja yang baik o Spesifik (Spesific)> IK dapat menggambarkan sesuai dengan kespesifikan dari hasil program dan kegiatan yang akan diukur ( Kualitas pendidikan diukur dengan Angka Kelulusan, APK, APM) o Dapat diukur (Measurable) > IK dapat diukur secara obyektif baik yang bersifat kualitatif maupun kuantitatif. Jika ada dua pihak atau lebih mengukur hasilnya akan sama o Dapat dicapai ( Attainable)> IK dalam lingkup kendali sesuai tupoksi dan mampu menyediakan datanya secara tepat dan akurat o Sesuai dengan kinerja atau hasil yang diukur (Relevan) > IK harus menggambarkan sedekat mungkin kesesuaiannya dengan hasil apa yang akan diukur. ( Input- IK Input, Output-IK Output, Outcome- IK Outcome) o Berjangka waktu tertentu (Time bound)> IK mempertimbangkan periode waktu tertentu pencapaiannya o Dapat dipantau dan dikumpulkan (Trackable) > Dapat ditelusur secara jelas sumber datanya.

o Kuantitatif absolut:")

Tipe Indikator Kinerja o Kualitatif: menggunakan skala (misal: baik, cukup, kurang) o Kuantitatif absolut: menggunakan angka absolut (misal: 30 orang, 80 unit) o Persentase: menggunakan angka persentase (misal: 50%, 100%) o Rasio: membandingkan angka absolut dengan angka absolut lain yang terkait (misal: rasio jumlah guru dibandingkan jumlah murid) o Rata-rata: angka rata-rata dari suatu populasi atau total kejadian (misal: rata-rata biaya pelatihan per peserta dalam suatu diklat) o Indeks: angka patokan dari beberapa variabel kejadian berdasarkan suatu rumus tertentu (misal: indeks harga saham, indeks pembangunan manusia)

Jenis Indikator Kinerja Masukan/Inputs: adalah segala sesuatu yang dibutuhkan dalam rangka menghasilkan keluaran/outputs. IK Input: Alat Ukur yang mengindikasikan keberhasilan penggunaan inputs Keluaran/ Outputs: adalah segala sesuatu berupa produk/jasa (fisik dan atau non fisik) sebagai hasil langsung dari pelaksanaan suatu kegiatan dan program berdasarkan masukan yang digunakan. IK Keluaran/ Output: Alat ukur yang mengindikasikan keberhasilan pencapaian keluaran (output) dari suatu kegiatan Hasil/ Outcomes: adalah segala sesuatu yang mencerminkan berfungsinya keluaran/outputs atau manfaat dari keluaran/outputs kegiatan/program. Outcome dapat dikelompokkan dalam terdiri dari (i) immediate outcome/jk pendek, (ii) intermediate outcome/jk menengah, (iii) Ultimate outcome/jk panjang IK Outcome: Alat ukur yang mengindikasikan keberhasilan pencapaian hasil (outcome) dari suatu program atau beberapa program karena adanya outputs 41 kegiatan.

CONTOH Problems / Needs Impact Outcomes Rendahnya penggunaan TIK di daerah dlm mendorong pertumbuhan ekonomi dan kesejahteraan masyarakat Meningkatnya pertumbuhan ekonomi dan kesejahteraan masyarakat melalui peningkatan penggunaan teknologi informasi dan telekomunikasi • Meningkatnya produktifitas dan akses ke/dari pasar • Menurunnya biaya transaksi bagi dunia usaha • Meningkatnya usaha baru/pemula di daerah yang dibangun teknologi IT • Meningkatnya penggunaan telpon dan internet 4 hubs dan 54 pusat IT di daerah Outputs • • Terbangunnya 1, 500 km kabel fiber optik • Terbangunnya 25, 000 sambungan telephone dan 20, 000 sambungan internet Activities Inputs • Membangun 4 hubs dan 54 pusat T&I di daerah • Membangun 1, 500 km kabel fiber optik • Membangun 25, 000 sambungan telephone dan 20, 000 sambungan internet Alokasi APBN Rp 5 triliun INDIKATOR KINERJA ü Angka pertumbuhan PDRB sektor ü Angka income perkapita masyarakat ü Angka produktivitas masyarakat ü Jumlah /volume transaksi masyarakat ü % penurunan biaya transaksi ü Jumlah umkm baru ü Jumlah pengguna telpon dan internat produktif ü Jumlah pusat TI yang terbangun ü Panjang kabel fiber optik yang terpasang ü Jumlah sambungan telepon ü Jumlah sambungan internet ü Jumlah kegiatan pembangunan pusat TI yang dilaksanakan ü Jumlah kegiatan pemasangan kabel FO yang dilaksanakan ü Jumlah kegiatan pemasangan sambungan telepon dan internet yang dilaksanakan % penyerapan anggaran TARGET. . . %. . rp . . x. . . Rp. . . %. . orang Pst TI. . . KM. . SST. . . SSI . . . keg . . %

Contoh Meningkatkan Industri Pariwisata RPJMD Renstra SKPD PDRB sektor pariwisata Target : 10% Keamanan wisatawan Angka kriminalitas Target : 5% Pencegahan kriminalitas Program % potensi kriminalitas yang dicegah Target : 90% 1. Patroli keamanan 2. Sosialisasi Kegiatan SKPD Anggaran pencegahan Jumlah wilayah cakupan patroli Jumlah penduduk yang tersosialisasi Sat Pol PP Rp. 4. 000 Daya saing UKM Daya saing pariwisata Konektifitas antar daerah Kualitas lingkungan hidup % UMKM yang sehat Target 70% Kunjungan wisatawan Target : 6 juta Indeks aksesibilitas Target : 8 Indeks LH Target: 80 Iklim usaha kondusif Pemasaran pariwisata Jumlah UMKM baru Target : 2000 % peningkatan wisatawan Target : 5% 1. Pelatihan usaha baru 2. Bantuan koperasi Jumlah wilayah UMKM yang dilatih Jumlah Koperasi yang mendapat fasilitas kredit permodalan 1. Penyelenggaraan promosi 2. Penyelenggaran travel dialog Jumlah kegiatan promosi Jumlah kegiatan forum dialoh biro jasa travel Dinas Koperasi dan UKM Dinas Pariwisata Rp. 2. 000 Rp. 3. 000 Layanan angkutan % penumpang yang dilayani Target : 90% 1. Pemantauan angkutan jalan 2. Uji KIR Kendaraan Jumlah kegiatan pemantauan angkutan umum Jumlah Kendaraaan angkutan umum yang lulus KIR Dinas Perhubungan Rp. 1. 500. 00 0 Kesehatan lingkungan hidup % destinasi wisata kategori bersih Target : 90% 1. Pengelolaan sampah 2. Sosialisasi hidup sehat Jumlah volume sampah yang terangkut Jumlah kelompok masyarakat yang tersosialisasi Dinas Lingkungan Hidup Rp. 900. 000

Kelemahan Penerapan Akuntabilitas Kinerja

KOMPONEN EVALUASI AKUNTABILITAS KINERJA Sistem AKIP FORMAL KUALITAS PEMANFAATAN TOTAL Perencanaan Kinerja 6% 15% 9% 30% Pengukuran Kinerja 5% 12, 5% 7, 5% 25% 80% Pelaporan Kinerja 3% 7, 5% 4, 5% 15% Evaluasi 2% 5% 3% 10% Kinerja CAPAIAN KINERJA OUTPUT OUTCOMES LAINNYA TOTAL 5% 5% 10% 20%

46 HASIL EVALUASI SAKIP K/L & PEMDA TAHUN 2015 -2016 Efisien Inefisiensi Skala nilai Kementerian/ Lembaga Pemerintah Provinsi Kabupaten / Kota Kategori Range Nilai 2015 2016 AA 90 -100 0 0 0 A 80 -90 4 4 2 3 1 2 BB 70 -80 21 28 7 6 7 10 B 60 -70 36 37 8 13 31 57 CC 50 -60 16 10 13 10 174 199 C 30 -50 0 3 3 2 239 193 D 0 -30 0 0 14 14 Semakin tinggi nilai akuntabilitas kinerja semakin tinggi tingkat efisiensi penggunaan anggaran INEFISIENSI TERJADI KARENA : 1. Tidak jelas hasil yang akan dicapai 3. Tidak ada keterkaitan antara Program/Kegiatan dengan Sasaran. (tujuan/sasaran tidak berorientasi 4. Rincian kegiatan tidak sesuai dengan hasil). maksud kegiatan. 2. Ukuran kinerja tidak jelas.

TUJUAN/SASARAN PEMBANGUNAN DAERAH (Outcome - impact) SASARAN PROGRAM (Outcome")

Kelemahan kualitas Akuntabilitas Kinerja (Daerah) TUJUAN/SASARAN PEMBANGUNAN DAERAH (Outcome - impact) SASARAN PROGRAM (Outcome ) 4 TUJUAN/SASARAN STRATEGIS SKPD (Outcome - impact) SKPD 1, 2, 3 4 BIDANG SEKSI Proses Pencapaian Output Sumberda ya yang digunakan SKPD 1 Tujuan/sasaran Tidak orientasi hasil (outcomes), tetapi hanya orientasi kegiatan 2 Ukuran kinerja tidak dapat terukur dan kurang relevan 3 Tidak efektif dan efisien 4 5 SASARAN PROGRAM (Outcome) Tidak jelas hasil/kinerja yang akan dicapai Tujuan/sasaran tidak jelas, antar dokumen perencanaan berbeda-beda dan tidak menjawab isu strategis atau kebutuhan Daerah/masyarakat 1, 2, 3 HUBUNGAN SEBAB-AKIBAT PEMDA DAERAH SASARAN KEGIATAN (output) Pro ses i n p u t Pro ses i n p u t SASARAN KEGIATAN (output) Pro ses i n p u t i n p u t Tidak ada Keterkaitan antara Program/Kegiatan dengan Tujuan/ Sasaran Pro ses i n p u t Rincian kegiatan tidak sesuai dengan maksud kegiatan i n p u t Penjabaran (cascading) harus dilakukan secara jelas, terkait dengan tugas dan fungsi unit, secara logis memiliki keterkaitan sebab akibat (causality), serta memiliki keterkaitan sinergitas (aligment) 4 5

- Slides: 48