Kementerian Desa Pembangunan Daerah Tertinggal dan Transmigrasi RI

Kementerian Desa, Pembangunan Daerah Tertinggal, dan Transmigrasi RI Implementasi dan Upaya Pencegahan Penyimpangan Oleh: Dr. Undang Mugopal, SH. , M. Hum. KEPALA BIRO HUKUM, ORGANISASI DAN TATA LAKSANA SEKRETARIAT JENDERAL KEMENTERIAN DESA, PEMBANGUNAN DAERAH TERTINGGAL, DAN TRANSMIGRASI RI

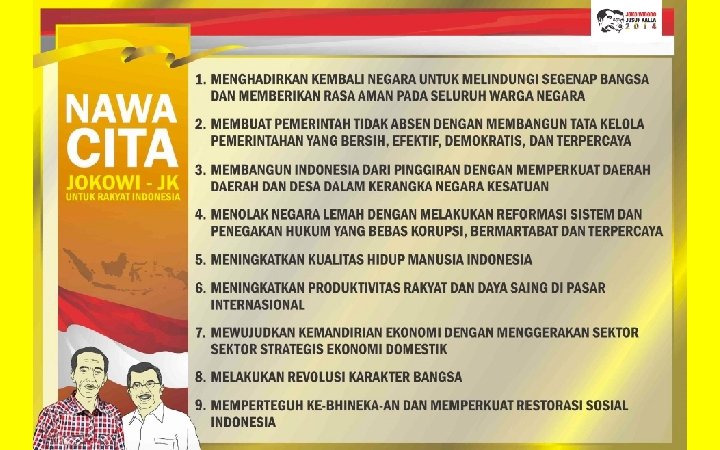

“Membangun Indonesia dari pinggiran dengan memperkuat daerah-daerah dan desa dalam kerangka negara kesatuan” – Nawa Cita, 9 Agenda Prioritas Jokowi - JK –

BANYAKNYA DANA YANG MASUK KE DESA DARI BERBAGAI SUMBER Diharapkan terdapat sinergi program/kegiatan antar Kementerian/Lembaga dalam pembangunan desa sehingga dibutuhkan koordinasi secara vertikal dari Pemerintah Pusat sampai dengan Daerah

BESARAN TAHAP PENCAIRAN DANA DESA Ketiga, 40% Juli 2018 Kedua, 40% Akhir Maret 2018 paling lambat minggu keempat Juni 2018 20% Tahap Pertama Daerah telah menyampaikan ke KPPN (Kantor Pelayanan Perbendaharaan Negara) (PMK) Nomor 225/PMK. 07/2017 tentang Pengelolaan Transfer ke Daerah dan Dana Desa 2018

Transparan Tertib dan disiplin anggaran Asas-Asas Pengelolaan Keuangan Desa Partisipatif ASAS – ASAS PENGELOLAAN DANA DESA Akuntabel

ASAS PENGELOLAAN DANA DESA ASAS PENUNJUK PERWUJUDAN MEMUDAHKAN AKSES PUBLIK TERHADAP INFORMASI; PENYEBARTAHUAN INFORMASI TERKAIT PENGELOLAAN DANA DESA; • • MEMENUHI HAK MASYARAKAT; MENGHINDARI TERJADINYA KONFLIK • • • KESESUAIAN DG KETENTUAN; LAPORAN PERTANGGUNGJAWABAN; INFORMASI KEPADA PUBLIK. • MEMPEROLEH LEGITIMASI MASYARAKAT; MENDAPAT KEPERCAYAAN MASYARAKAT. PERTISPATIF • • KETERLIBATAN EFEKTIF MASYARAKAT; MEMBUKA RUANG BAGI ERANSERTA MASYARAKAT. • • • MEMENUHI HAK MASYARAKAT; MENUMBUHKAN RASA MEMILIKI; MENINGKATKAN KESWADAYAAN MASY. TERTIB & DISIPLIN • • • TAAT HUKUM; TEPAT WAKTU, TEPAT JUMLAH; SESUAI PERATURAN. • • MENGHINDARI PENYIMPANGAN; MENINGKATKAN PROFESIONALITAS. TRANSPARAN • MENGAPA PENTING • AKUNTABEL •

TUJUAN PERENCANAAN DANA DESA PRIORITAS MEWUJUDKAN DESA YANG MAJU, MANDIRI, DEMOKRATIS. DIBAHAS DAN DIPUTUSKAN DALAM MUSYAWARAH DESA PEMBANGUNAN DAN PEMBERDAYAAN MASY. al PRUDES/PRUKADES; BUMDES; EMBUNG DAN SORGA. PELAKSANAAN KEGIATAN SWAKELOLA DAN PADAT KARYA TUNAI PENGADAAN BARANG DAN JASA SWAKELOLA ATAU MELALUI PENYEDIA BARANG DAN JASA ASAS PENGELOLAAN PENGAWASAN LAPORAN/LPJ TRANSPARAN; AKUNTABEL; PARTISIPATIF; TERTIB DAN DISIPLIN OLEH MASYARAKAT DAN LEMBAGA YG BERWENANG BENAR SESUAI DG KENYATAAN, DAN TEPAT WAKTU

DANA DESA: BENTUK POTENSI PENYIMPANGAN DAN PENYALAHGUNAAN

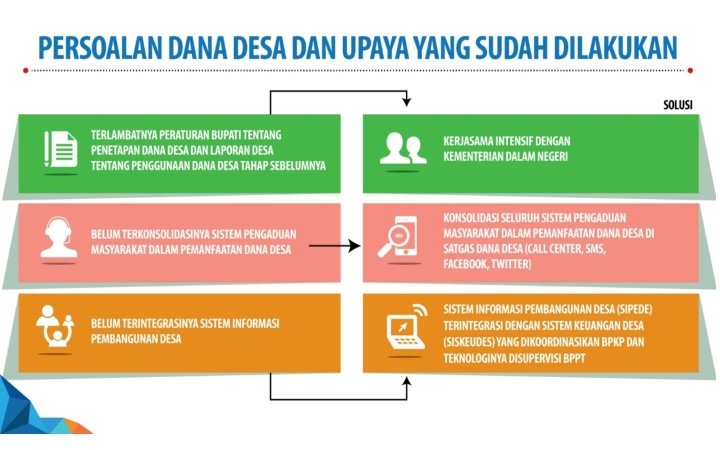

KECENDERUNGAN KEJADIAN PENYIMPANGAN PENGELOLAAN DANA DESA TIDAK MURNI KESALAHAN KEPALA DESA UNSUR KE ALPA-AN/KEKHILAFAN • • • KESALAHAN BISA TERJADI KARENA KELEMAHAN DALAM ADMINISTRASI KEUANGAN TERJADI KESALAHAN PERENCANAAN TERJADI KESALAHAN DALAM PENYUSUNAN LAPORAN PENYUSUNAN SPESIFIKASI PEKERJAAN KESALAHAN ESTIMASI BIAYA UNSUR DISENGAJA • • DUPLIKASI ANGGARAN (DOUBLE ANGGARAN) PENGGUNAAN DANA TIDAK SESUAI PERUNTUKAN MEMINJAM SEMENTARA DANA DESA UNTUK KEPENTINGAN PRIBADI NAMUN TIDAK DIKEMBALIKAN. PUNGUTAN ATAU PEMOTONGAN DANA DESA OLEH OKNUM PEJABAT KECAMATAN ATAU KABUPATEN. MEMBUAT PERJALANAN DINAS FIKTIF KEPALA DESA DAN JAJARANNYA. PENGELEMBUNGAN (MARK UP) PEMBAYARAN HONORARIUM PERANGKAT DESA. PENGELEMBUNGAN (MARK UP) PEMBAYARAN ALAT TULIS KANTOR. MEMBUAT KEGIATAN ATAU PROYEK FIKTIF YANG DANANYA DIBEBANKAN DARI DANA DESA.

BENTUK POTENSI PENYALAHGUNAAN DANA DESA PERENCANAN • Proses Musdes yang menyimpang ; • Penyusunan RPJM/RKT/ • APBDes yg tidak melibatkan masyarakat atau diborongkan; • Pungli/suap pd proses Reviu/persetujuan; • Dan lain. PENYALURAN • Menunda penyaluran Dana Desa; • Menetapkan syarat tertentu tanpa dasar hukum; • Dan lain. PENCAIRAN • Pungli pada saat pencairan; • Penyimpanan uang PENGGUNAAN • Tidak sesuai APBDes; • Kegiatan fiktif dan realisasinya; pribadi; ganda; • Dan lain. • Tidak sesuai dengan pembebanan biaya “diijonkan”; PELAPORAN • Mark-up harga; pada rekening/kas • Buku tabungan PEMBUKUAN/ • Pembukuan tidak tertib (tidak ada • Suap/pungli; bukti • Konflik kepentingan; pengeluaran); • Gratifikasi; • Dan lain. • Diborongkan kpd konsultan; • Dan lain.

PETA PERMASALAHAN YANG MEMBERI PELUANG TERJADINYA PENYALAHGUNAAN DANA DESA LAIN-LAIN HUKUM REGULASI MANAJEMEN TEKNIS

KETIDAKTAHUAN TERPAKSA/ DIPAKSA • SISTEM • INTERVENSI • KEBUTUHAN MEMAKSA • KESERAKAHAN PENYALAHGUNAAN DANA DESA

PENYALAHGUNAAN ASPEK LOKASI • PROSES PERENCANAAN")

FENOMENA PENYALAHGUNAAN DANA DESA DAERAH RAWAN (PENYEBAB LANGSUNG) PENYALAHGUNAAN ASPEK LOKASI • PROSES PERENCANAAN • PENGELOLAAN KEUANGAN • PENGELOLAAN PROYEK • PERTANGGUNG JAWABAN ASPEK MANUSIA • KOMPETENSI • INTEGRITAS • KONSISTENSI • KUANTITAS ASPEK BARANG • KUALITAS • KUANTITAS • HARGA ASPEK KEGIATAN • PERENCANAAN • PELAKSANAAN • PERTANGGUNGJAWABAN • PELAPORAN ASPEK KEBIJAKAN • MENYIMPANG • TDK ASPIRATIF POTENSI MASALAH (PENYEBAB TIDAK LANGSUNG) PENYALAHGUNAAN TERJADI BILA PENYEBAB TIDAK LANGSUNG ADA: • REGULASI/SISTEM LEMAH • NIAT; • MORAL TERDEGRADASI • KESEMPATAN; • PENGHASILAN RENDAH • KEMAMPUAN BERBUAT; • PENGAWASAN LEMAH • TARGET YG TEPAT • KETAATAN

• 4 MEMBERIKAN KETERANGAN YANG TIDAK BENAR (Pasal")

• MENGHALANGI PENYIDIKAN (Pasal 21) • 4 MEMBERIKAN KETERANGAN YANG TIDAK BENAR (Pasal 22) • PELANGGARAN TERHADAP PASAL KUHP (Pasal 23) • SAKSI /ORANG LAIN DILARANG MENYEBUT NAMA DAN ALAMAT PELAPOR (Pasal 24) 30 JENIS TINDAK PIDANA KORUPSI MELAWAN HUKUM X KEWENANGAN KERUGIAN NEGARA (Pasal 2, 3) 2 SUAP MENYUAP (Pasal 5, Pasal 6, Pasal 11, Pasal 12 a, Pasal 12 b, Pasal 12 c, dan Pasal 12 d) 7 PENGGELAPAN DALAM JABATAN (Pasal 8, Pasal 9, Pasal 10 a, Pasal 10 b, dan Pasal 10 c) 5 PEMERASAN (Pasal 12 e, Pasal 12 g, dan Pasal 12 h) 3 PERBUATAN CURANG (Pasal 7(1)a, Pasal 7(1)b, Pasal 7(1)c, Pasal 7(1)d, Pasal 7(2), dan Pasal 12 h) 6 BENTURAN KEPENTINGAN DALAM PENGADAAN (Pasal 12 I) 1 GRATIFIKASI (Pasal 12 b dan Pasal 12 c) 2

UPAYA PENCEGAHAN DAN PENANGANAN MASALAH PENYIMPANGAN DANA DESA

; • KEBIJAKAN YANG")

FAKTOR PENEGAKAN INTEGRITAS • KOMITMEN BERINTEGRITAS; • KETELADANAN (MENJADI PEMIMPIN ROLE-MODEL); • KEBIJAKAN YANG MENDUKUNG. • SISTEM PENEGAKAN KOMUNITAS/KUMPULAN PENGELOLA DANA DESA KOMPETEN & BERINTEGRITAS; SISTEM & SARANA • INSTRUMEN PENEGAKAN INTEGRITAS; • SARANA PENEGAKAN INTEGRITAS • PENGAWASAN HORISONTAL; PENGAWASAN EFEKTIF • PENGAWASAN VERTIKAL; • PENGAWASAN FUNGSIONAL.

; •")

PRINSIP PENGELOLA DANA DESA KOMPETEN • Bekerja sesuai dg keilmuannya; • Akuntabel (SOP); • Auditable. INTEGRITAS • Bekerja dg jujur walau di kesepian; • Satunya pikiran, kata, dan perbuatan ke arah kebenaran PENGELOLA DANA DESA

• Luhkum/Penkum • TP 4/D • JMS • Zona Integritas, WBK, dan WBBM Pengembalian keuangan Negara (Asset) STRATEGI RESTORATIF STRATEGI PREVENTIF METODE PEMBERANTASAN KORUPSI STRATEGI REPRESIF Proses Hukum 26 : menteri dan kepala lembaga 17 : gubernur 122 : anggota DPR/DPRD 7 : Komisioner 51 : bupati/walikota 130 : Pejabat eselon I-III 4 : ketua umum partai politik ? ? ? : Hakim, Jaksa, & Polisi

KEMENDAGRI KEPOLISIAN RI KERJASAMA DALAM PENGAWASAN DANA DESA KEJAKSAAN RI SATGAS DANA DESA

Sekian dan Terima Kasih Salam A P I K AKUNTABEL – PROFESIONAL – INTEGRITAS - KEBERSAMAAN

- Slides: 28