KELOMPOK 1 Penjualan Konsinyasi AKUNTANSI KEUANGAN 4 Aan

menurut Hadori Yunus – Harnanto adalah suatu perjanjian dimana salah")

Hak Komisioner 1. Berhak memperoleh penggantian biaya dan")

- Slides: 16

KELOMPOK 1 Penjualan Konsinyasi AKUNTANSI KEUANGAN 4 Aan Suryana Dicky Hidayat Rizqi Ahmad Zein Taufik Hidayat LOGO

PENGERTIAN KONSINYASI Konsinyasi (consignment) menurut Hadori Yunus – Harnanto adalah suatu perjanjian dimana salah satu pihak yang memiliki barang menyerahkan sejumlah barangnya kepada pihak tertentu untuk dijualkan dengan memberikan komisi tertentu. pengamanat (consignor) komisioner (consignee)

Karakteristik Penjualan Konsinyasi 1. Barang-barang konsinyasi harus dilaporkan sebagai persediaan oleh pengamanat 2. Pengiriman barang-barang konsinyasi tidak mengakibatkan timbulnya pendapatan 3. Pihak pengamanat (consignor) sebagai pemilik barang tetap bertanggung jawab sepenuhnya terhadap semua biaya barang konsinyasi 4. Komisioner dalam batas kemampuannya mempunyai kewajiban untuk menjaga keamanan dan keselamatan barang konsinyasi/komisi

Alasan Pengamanat Mengadakan Perjanjian Konsinyasi 1. Memperluas daerah pemasaran 2. Memperoleh spesialis penjualan 3. Harga jual eceran dapat dikendalikan

Alasan Komisioner Menerima Perjanjian Konsinyasi 1. Terlepas dari resiko kegagalan penjualan barang 2. Resiko kerusakan fisik dan fluktuasi harga dapat dihindari 3. Kebutuhan modal kerja berkurang

Kontrak Kerja (Hak & Kewajiban Komisioner) Hak Komisioner 1. Berhak memperoleh penggantian biaya dan imbalan penjualan 2. Berhak menawarkan garansi atas barang tersebut Kewajiban Komisioner 1. Harus melindungi barang consignor/pengamanat 2. Harus menjual barang consignor 3. Harus memisahkan secara fisik barang consignor dengan barang dagangan lainnya 4. Mengirimkan laporan berkala mengenai kemajuan penjualan barang consignor

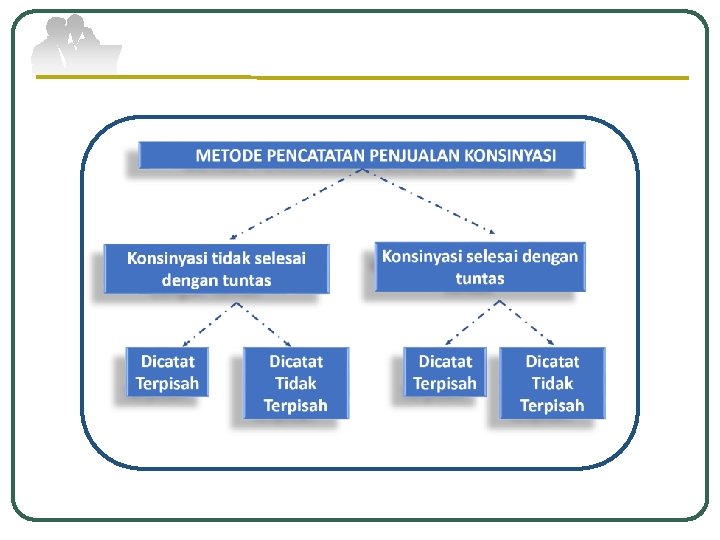

Pencatatan Pihak Pengamanat Metode Phisik Ø Pengiriman barang-barang konsinyasi Barang-barang konsinyasi xx Pengiriman barang konsinyasi xx Ø Dibayar ongkos angkut pengiriman Barang-barang konsinyasi xx Kas xx Metode Phisik Ø Penerimaan/pengiriman uang kas dari konsinyi Kas xx Piutang dagang xx Ø Menutup/memindahkan saldo pengiriman barang Pengiriman barang-barang konsinyasi xx Ø Diterima perhitungan penjualan q Mencatat hasil penjualan Piutang dagang xx Penjualan konsinyas xx q Mencatat harga pokok penjualan HPP konsinyasi xx Biaya penjualan konsinyasi xx Barang-barang konsinyasi xx Rugi-laba xx

Pencatatan Pihak Komisioner Metode Phisik Ø Penerimaan barang-barang konsinyasi Memorandum Ø Pencatatan beban Barang Komisi xx Kas xx Ø Mencatat penjualan Kas xx Barang Komisi xx Ø Pencatatan Komisi Barang Komisi xx Pendapatan Komisi xx Ø Pengiriman Kas Hasil Penjualan Barang Komisi xx Kas xx

Contoh Soal Pada tgl 1 september 2010, PT. jaya mengirim 100 unit tv yang harus dijual oleh Fa. baru dengan harga Rp 1000. 000; per-unit. Fa. Baru sebagai komisioner akan mendapatkan komisi sebesar 25% dan semua biaya pengangkutan dan penjualan ditanggung oleh PT. Jaya. Pada akhir september 2010 ternyata tv telah laku dijual seluruhnya oleh Fa. baru dan Fa. baru membuat laporan kepada PT. Jaya yang isinya sbb :

HASIL PENJUALAN 100 TV @ RP 1 JUTA =RP 100. 000; DIKURANGI : • BIAYA PENJUALAN RP 500. 000; • KOMISI 25% RP 25. 000; RP 25. 500. 000; RP 74. 500. 000; JUMLAH UANG RP 74. 500. 000; TELAH DIKIRIM PADA TANGGAL YANG SAMA KEPADA PT. JAYA OLEH F. a. BARU

CATATAN /PEMBUKUAN PIHAK CONSIGNEE/KOMISIONER TRANSAKSI JURNAL 1. SEPT 2010 : a. Penerimaan barang komisi dari PT. Jaya 100 buah TV harga Rp 1 jt komisi 25% Tidak ada jurnal/memorandum 1 Sept – 30 Sept 2010 a. Dijual 100 TV @ Rp 1 jt dengan komisi 25% secara kredit Piutang Barang Komisi b. Dibayar ongkos angkut penjualan Rp 500. 000; Barang Komisi Kas c. Penerimaan piutang atas penjualan 100 TV Kas Piutang Rp 100 jt Rp 100; Rp 500; rb Rp 100 jt

CATATAN /PEMBUKUAN PIHAK CONSIGNEE/KOMISIONER 30 Sept 2010 Pehitungan Komisi 25% Barang Komisi Pendapatan Komisi Pengiriman perhitungan hasil Penjualan 100 TV dan penyerahan Barang Komisi uang kepada Kas PT Jaya Rp 25 jt Rp 74, 5 jt 5

PEMBUKUAN PIHAK CONSIGNOR TRANSAKSI JURNAL 1. Sept – 30 Sept 2010. Pengiriman 100 TV dg perjan Jian konsinyasi kepad Fa. Baru Dengan harga pokok Rp 600; rb dan Komisi 25% Barang Konsinyasi Rp 60; jt Pengiriman barang konsinyasi Rp 60; jt Dibayar ongkos angkut 100 TV yg dikonsinyasi Rp 400; rb Barang konsinyasi Kas Rp 400; rb Diterima pemberitahuan dari pihak Consignee beserta perhitungan biaya dan komisi 25% Piutang (Fa. Baru) Penjualan Konsinyasi Rp 74. 5 jt Penerimaan uang dari pihak komisioner/Consignee sebesar Rp 74, 5 jt Kas Piutang (Fa. Baru) Rp 400; rb Rp 74. 5 jt Rp 74, 5 jt

PERHITUNGAN PIHAK CONSIGNOR HARGA POKOK BARANG KONSINYASI DITAMBAH : ONGKOS ANGKUT BARANG RP 400. 000; BIAYA PENJUALAN RP 500. 000; RP 60. 000; RP 900. 000; RP 60. 900. 000;

AKUNTANSI KEUANGAN 4 LOGO