Kayt Yntemleri Basit Kayt Yntemi ift Tarafl Kayt

Kayıt Yöntemleri Basit Kayıt Yöntemi Çift Taraflı Kayıt Yöntemi Beta © 2012 5. BÖLÜM

Bu bölümün sonunda aşağıdaki konuları öğrenmiş olacaksınız: v v v v Basit kayıt yöntemi Çift taraflı kayıt yöntemi Envanter ve düzenlenme şekli Envanterden bilançonun nasıl çıkarılacağı Envanterle bilanço arasındaki farklar Bir muhasebe döneminde yapılması gereken işlemlerin muhasebe akım şeması yardımıyla gösterilmesi Açılış kaydı ve dönem içinde yapılması gereken kayıtlar Bir yevmiye kaydının doğru yapılabilmesi için izlenmesi gereken sıra Mizan ve genel geçici mizanın düzenlenme şekli Dönem sonu envanteri ve envanter kayıtları Muhasebe içi ve muhasebe dışı envanter Kesin mizanın düzenlenmesi Dönem sonu bilançosu ve gelir tablosunun düzenlenmesi Hesapların nasıl kapatılacağı

Kayıt Yöntemi Çift Taraflı Kayıt Yöntemi Basit kayıt yönteminde")

KAYIT YÖNTEMLERİ Basit (Tek Taraflı) Kayıt Yöntemi Çift Taraflı Kayıt Yöntemi Basit kayıt yönteminde ticari işlemin önemli görülen tek yönü kaydedilir ve izlenir Ticari işlemler en az iki hesaba kaydedilir Örnek: İşletme hesabı defteri Örnek: Bilanço esasına göre defter tutma

ÇİFT TARFLI KAYIT YÖNTEMİNİN KURALLARI v Her işlem en az iki hesaba kaydedilir. Bu hesaplardan biri borçlanırken diğeri alacaklanır. v Bir hesap borçlandırılırken birden fazla hesap alacaklı olabileceği gibi, bir hesap alacaklı birden fazla hesap borçlu olabilir. Yada birden fazla hesap borçlu ve birden fazla hesap alacaklı olabilir. v Borçlandırılan hesaplarla alacaklandırılan hesapların sayıları arasında bir eşitlik aranmaz. Ancak borçlandırılan hesap veya hesapların tutarları ile alacaklandırılan hesap veya hesapların tutarları her zaman birbirine eşit olmak zorundadır. v Yukarıdaki kural gereği kullanılan hesapların tamamının borçlu taraflarının toplamı her zaman alacaklı taraflarının toplamına eşit olur.

ÇİFT TARAFLI KAYIT YÖNTEMİ Örnek: 1. İşletme 10. 000 TL nakit para ile faaliyete geçmiştir. 1. Yarısı peşin yarısı veresiye olmak üzere 8. 000 TL sına bir bilgisayar alınmıştır. 1. Ticarethane kirası olarak 500 TL ödenmiştir. 1. Peşin olarak 1. 000 TL lik ticari mal alınıyor.

ÇİFT TARFLI KAYIT YÖNTEMİ - Açıklamalar 1. maddede kasa hesabı 10. 000 TL. borçlandırılır, sermaye hesabı 10. 000 TL. alacaklandırılır. 2. maddede demirbaşlar hesabı 8. 000 TL borçlandırılır, kasa ve satıcılar hesabı 4. 000’ar TL alacaklandırılır. 3. maddede ise genel yönetim giderleri 500 TL. borçlandırılır, kasa hesabı 500 TL. alacaklandırılır. 4. maddede ticari mallar hesabı 1. 000 TL borçlandırılır, kasa hesabı 1. 000 TL alacaklandırılır. 100 KASA 10. 000 500 SERMAYE 4. 000 500 1. 000 5. 500 320 SATICILAR 255 DEMİRBAŞLAR 10. 000 770 GENEL YÖNETİM GİD. 4. 000 500 8. 000 153 TİCARİ MALLAR 1. 000

TUTULMASI GEREKEN DEFTERLER ENVANTER VE BİLANÇO DEFTERİ

TUTULMASI GEREKEN DEFTERLER YEVMİYE DEFTERİ

")

TUTULMASI GEREKEN DEFTERLER DEFTERİKEBİR (BÜYÜK DEFTER, HESAPLAR)

Dönem Başı İşlemleri v Dönem Başı Envanteri-Sonuçların Envanter Defterine Kaydı Dönem İçi İşlemleri Muhasebe Akım Şeması v İşlemlerin Analizi-Belgelerin Düzenlenmesi v Envanterden Bilançonun Çıkarılması-Envanter Defterine Kayıt v Hesapların Açılması-Yevmiye ve Defterikebir Kayıtları v Dönem İçi İşlemlerinin Kaydı-Yevmiye ve Defterikebir Kayıtları v Aylık Kontrol Mizanlarının Düzenlenmesi (Her Ayın Sonunda) Dönem Sonu İşlemleri v Genel Geçici Mizanın Düzenlenmesi (12. Ayın Sonunda) v Dönem Sonu Envanteri: v Muhasebe Dışı Envanter - Sonuçların Envanter Defterine Kaydı v Muhasebe İçi Envanter - Yevmiye ve Defterikebir Kayıtları v Kesin Mizanın Düzenlenmesi (12. Ayın Sonunda) Raporlama İşlemleri v Hesapların Kapatılması-Yevmiye ve Defterikebir Kayıtları v Dönem Sonu Bilançosunun Düzenlenmesi-Envanter Defterine Kayıt v Gelir Tablosunun (Kar-Zarar Cetveli) Düzenlenmesi - Envanter Defterine Kayıt v Diğer Finansal Tablo ve Raporların Düzenlenmesi

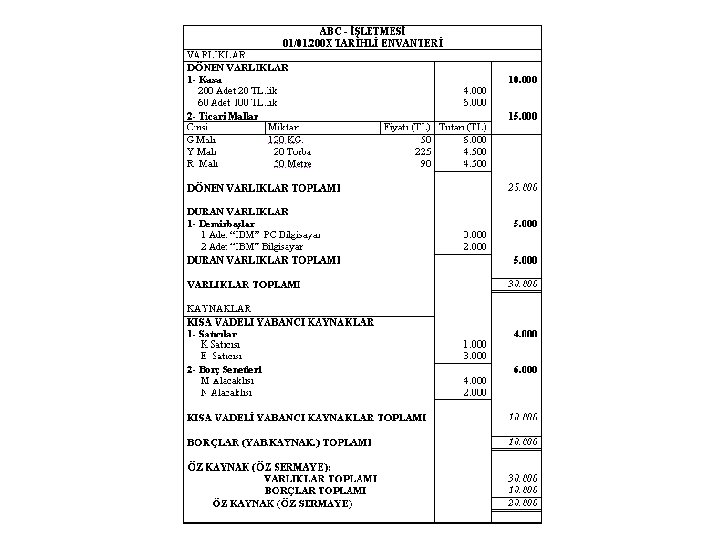

ENVANTERDEN BİLANÇONUN ÇIKARILMASI

HESAPLARIN AÇILMASI

KAYIT KURALLARI İŞLEM Varlıklarda ve Kaynaklarda Değişme Yaratıyor mu? Parayla İfade edilebiliyor mu? Hayır Kayıt Yapılmaz Evet Hangi Hesaplarda Değişme Oluyor? Bilanço Hesapları Gelir Tablosu Hesapları Aktif Pasif Gider Gelir Artış Varsa Borcuna, Azalış Varsa Alacağına Artış Varsa Alacağına, Azalış Varsa Borcuna Yapılan Giderler Borcuna Elde Edilen Gelirler Alacağına

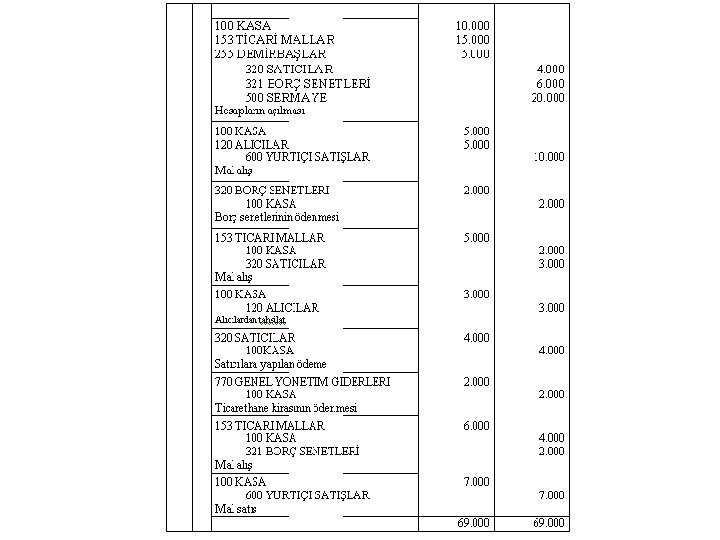

DÖNEMİÇİ KAYITLARINA ÖRNEKLER

DÖNEMİÇİ KAYITLARINA ÖRNEKLER

DÖNEMİÇİ KAYITLARINA ÖRNEKLER

DÖNEMİÇİ KAYITLARINA ÖRNEKLER

DÖNEMİÇİ KAYITLARINA ÖRNEKLER

olmak üzere l 0. 000")

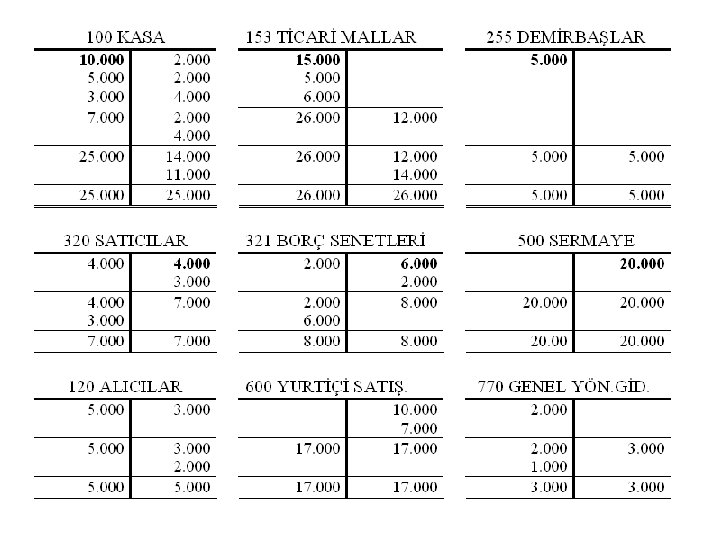

Hesapların açılması Yarısı peşin, kalan yarısı veresiye (vadeli, taksitli) olmak üzere l 0. 000 TL lik mal satılıyor.

ödeniyor. 5. 000 TL lik mal alınıyor. Bu alış karşılığında kasadan 2. 000 TL ödeniyor. Kalan tutar için satıcılara borçlanılıyor.

Müşterilerden 3. 000 TL tahsil ediliyor. Satıcılara 4. 000 TL ödeniyor. Kiralanan binanın kira bedeli olarak 2. 000 TL ödeniyor.

6. 000 TL lik mal alınıyor. Bu alış karşılığında 2. 000 TL lik bir borç senedi veriliyor. Kalan tutar ise kasadan ödeniyor. Peşin olarak 7. 000 TL lik mal satılıyor. Kayıtların toplu görünümü

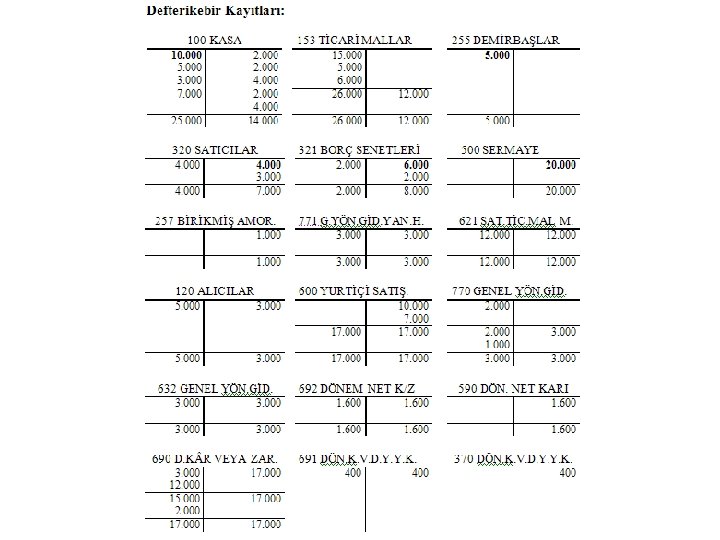

DEFTERİKEBİR KAYITLARI-HESAPLAR

GENEL GEÇİCİ MİZAN

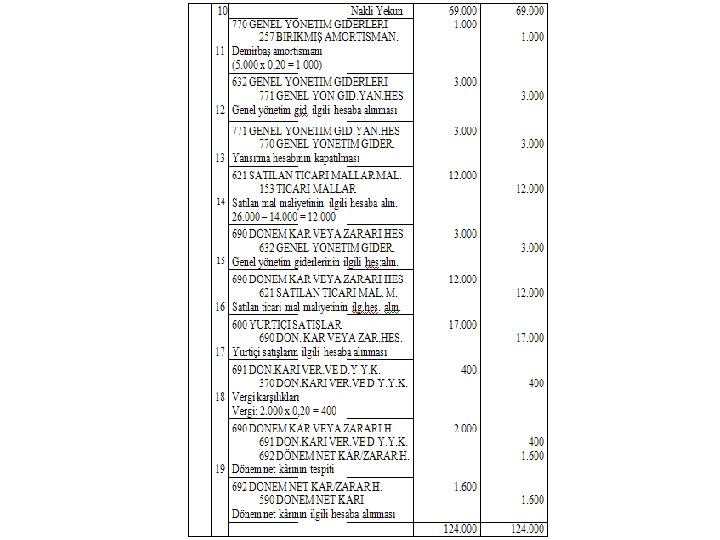

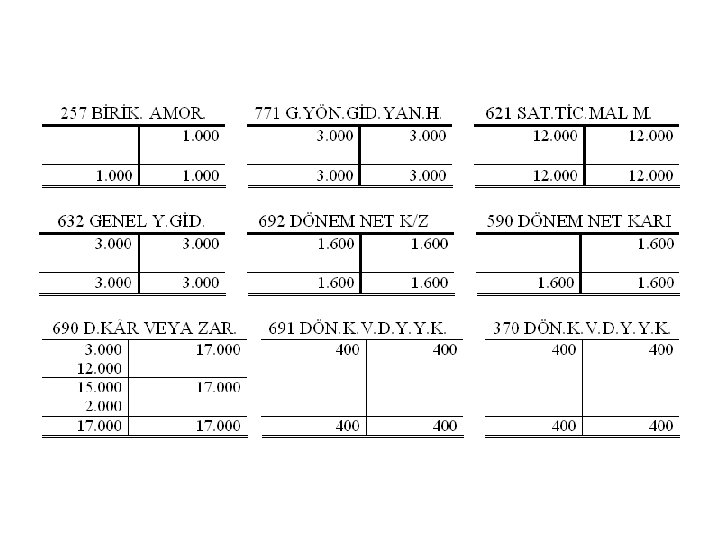

ENVANTER KAYITLARI

Amortisman kayıtları GYG’nin ilgili hesaba alınması ve yansıtma hesaplarının kapatılması.

Satılan ticari mallar maliyetinin kaydı GYG’nin dönem kârı-zararı hesabına alınması

Satılan ticari mallar maliyetinin dönem kârı-zararı hesabına alınması. Yurtiçi satışların dönem kârı-zararı hesabına alınması

Vergi karşılıklarının ayrılması ve dönem net kârının ilgili hesaba alınması Envanter Kayıtlarının toplu görünümü

KESİN MİZANIN DÜZENLENMESİ

DÖNEM SONU BİLANÇOSU

K R-ZARAR CETVELİ

GELİR TABLOSU

KAPANIŞ KAYDI Defterikebir kayıtlarının toplu görünümü

Bu sunuları kullanmaya başladığınız andan itibaren aşağıda yazılı tüm hususları tamamen anlamış ve kabul etmiş sayılırsınız: ©Tüm hakları saklıdır. Örneklerde adı geçen şirketler, kuruluşlar, ürünler, etki alanı adları, logolar, kişiler, yerler ve olaylar hayal ürünüdür ve hiçbir gerçek şirket, kuruluş, ürün, etki alanı adı, logo, kişi, yer veya olayla ilgisi yoktur. Bu sunuların tamamı ya da bir kısmı 5846 sayılı yasanın hükümlerine göre, kitabı yayınlayan Beta’nın ve yazarın yazılı açık izni olmadan herhangi bir biçimde, herhangi bir yöntemle (elektronik, mekanik, fotokopi, kayıt veya başka şekilde) veya herhangi bir amaçla çoğaltılamaz, aktarılamaz, bir geri alma sisteminde saklanamaz veya bu tür bir sisteme konamaz. Sunular öğrencilere veya başka birine verilemez. Sunular sadece Finansal Muhasebe kitabını okutan öğretim üyeleri tarafından bu dersin eğitiminde kullanılabilir. CD (sunular) bu amaç dışında kopyalanamaz ve ticari amaçla kullanılamaz. Beta © 2012

- Slides: 41