Kapitel 14 Analyse af kapitaltilpasningsevnen Virksomhedskonomi 2017 Mlene

")

")

")

")

")

- Slides: 14

Kapitel 14: Analyse af kapitaltilpasningsevnen Virksomhedsøkonomi (2017)

Målene med dette kapitel er, at du kan: 1. Beregne nøgletallet aktivernes omsætningshastighed 2. Redegøre for indholdet af nøgletallet aktivernes omsætningshastighed 3. Beregne indekstal til belysning af udviklingen i en virksomheds omsætning og aktiver 4. Forklare udviklingen i de enkelte indtægts- og aktivposter med udgangspunkt i oplysninger fra bl. a. ledelsesberetningen eller artikler 5. Forklare, hvordan udviklingen i forholdet mellem omsætningen og de enkelte aktiver har påvirket aktivernes omsætningshastighed. 6. Udarbejde en analyse af virksomhedens kapitaltilpasningsevne

Definition: Kapitaltilpasningsevne

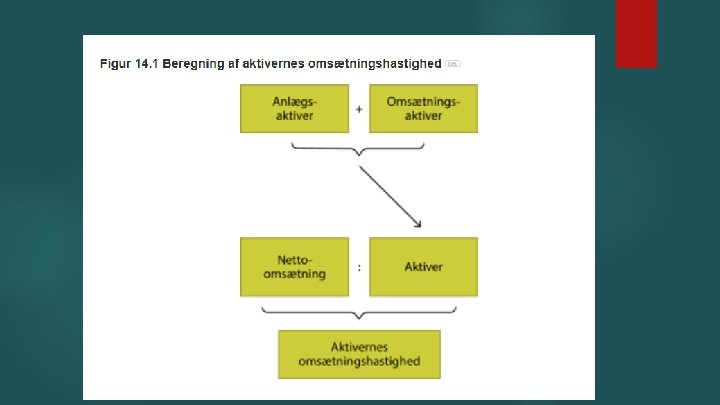

Figur 14. 2: Sammenhæng mellem nettoomsætning og aktiver

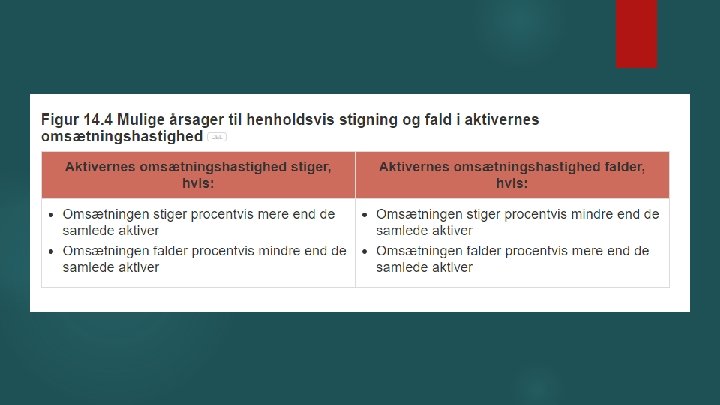

Niveauet på aktivernes omsætningshastighed Afhænger af branche og virksomhedstype: ü ü Produktionsvirksomhed Handelsvirksomhed ü Ændringer i aktivernes omsætningshastighed: Kan forklares ved ændringer i omsætningen i forhold til ændringer i aktivernes størrelse ü Aktivernes omsætningshastighed er uændret fra år til år ü ü Aktivernes omsætningshastighed er steget fra år til år ü ü Hvis virksomhedens omsætning og aktiver fx ændrer sig procentvis lige meget, så vil aktivernes omsætningshastighed være uændret Hvis omsætningen er steget procentvis mere end aktiverne, eller at omsætningen er faldet procentvis mindre end aktiverne Aktivernes omsætningshastighed er faldet fra år til år ü omsætningen er steget procentvis mindre end aktiverne, eller at omsætningen er faldet procentvis mere end aktiverne.

Eksempel: Basil A/S (fiktivt)

Eksempel: Basil A/S (fiktivt)

Uddrag af ledelsesberetning for BASIL A/S Virksomhedens omsætning er steget kraftigt i det seneste år. Omsætningsstigningen kommer især fra eksportmarkederne, hvor primært salget til Tyskland, Sverige og Norge har været i vækst. Afsætningen på det danske marked har til gengæld været stagnerende, og salgspriserne på dette marked har været pressede pga. hård konkurrence. Perioden har desuden været præget af stigende råvarepriser. For to år siden indgik BASIL A/S en partnerskabsaftale med et speditionsfirma, som siden har stået for distributionen af virksomhedens varer. Aftalen har medført en væsentlig effektivisering af distributionen. Virksomheden anskaffede for to år siden et nyt økonomistyringssystem. Der har været store indkøringsproblemer, men ledelsen forventer nu, at systemet fungerer. Systemet har medført et forbedret datagrundlag til styring af varelagrene. Den kraftige vækst i omsætningen har betydet, at BASIL A/S har måttet foretage en del investeringer i nye produktionsanlæg. Disse produktionsanlæg er endnu ikke fuldt udnyttet. På det tyske marked er der tradition for, at der ydes længere kredittid til kunderne i forbindelse med salget.

Eksempel: Basil A/S (fiktivt)

Eksempel: Basil A/S (fiktivt)

Kommentarer til analysen af kapitaltilpasningsevnen Virksomhedens kapitaltilpasningsevne er forværret i perioden, idet aktivernes omsætningshastighed er faldet fra 2, 50 g i år 15 til 2, 45 g i år 17, dvs. et fald på 0, 05 g svarende til ca. 2 %. Omsætningen er steget med 35 % i perioden. Det fremgår af ledelsesberetningen, at væksten i omsætningen kommer fra eksportmarkederne, idet salget på hjemmemarkedet har været stagnerende. Det er især virksomhedens salg til Tyskland, Sverige og Norge, der har været i vækst. Virksomhedens anlægsaktiver er i samme periode steget med 45 %. Denne udvikling har påvirket aktivernes omsætningshastighed negativt, idet omsætningen kun er steget med 35 %. BASIL A/S har foretaget en del investeringer i bl. a. produktionsanlæg. Disse anlæg er endnu ikke fuldt udnyttet, hvilket kan være med til at forklare den negative udvikling i forholdet mellem omsætning og anlægsaktiver.

Beholdningerne af råvarer, varer under fremstilling og færdigvarer er i perioden steget med henholdsvis 29 %, 29 % og 23 %. Sammenholdt med stigningen i omsætningen på 35 % har denne udvikling påvirket aktivernes omsætningshastighed positivt. Det fremgår af ledelsesberetningen, at virksomheden anskaffede et nyt økonomistyringssystem, som har forbedret datagrundlaget til lagerstyringen. Det kan være en medvirkende årsag til den positive udvikling i forholdet mellem omsætningen og varebeholdningerne. Tilgodehavender fra salg er steget med 42 %. Sammenholdt med stigningen i omsætningen på 35 % har udviklingen påvirket aktivernes omsætningshastighed negativt. Årsagen kan bl. a. være det øgede salg på det tyske marked, hvor der er tradition for lange kredittider til kunderne. Alt i alt har udviklingen i virksomhedens kapitaltilpasningsevne været negativ. Årsagen til faldet i aktivernes omsætningshastighed er, at den positive udvikling i forholdet mellem omsætning og varebeholdningerne ikke har opvejet den negative udvikling i forholdet mellem omsætning og anlægsaktiver samt tilgodehavender.