KAMUDA STRATEJK PLAN Taner ERASLAN Deneti https facebook

KAMUDA STRATEJİK PLAN Taner ERASLAN – İç Denetçi https: //facebook. com/mevzuatdoktoru/ teraslan 76@gmail. com

Alice: “Lütfen söyler misin, hangi yoldan gitmeliyim? Kedi: “Bu büyük ölçüde nereye ulaşmak istediğine bağlı” Alice: “Nereye gideceğim çok da fark etmez” Kedi: “O zaman hangi yolu takip edeceğin de fark etmez” Alice: “. . . bir yere ulaştığım sürece. . . ” diye açıklar. . . Kedi: “Şüphe yok ki bunu yapabilirsin. . . çok yürümeyi göze aldığın sürece. . . ” teraslan 76@gmail. com

teraslan 76@gmail. com

Aralık – 2003 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu Temmuz – 2005 Belediye Kanunu Haziran – 2006 Mayıs – 2006 Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul Ve Esaslar Hakkında Yönetmelik Kamu Kuruluşları için Stratejik Planlama Kılavuzu Nisan – 2013 Aralık – 2010 Performans Bilgisi Denetim Rehberi 6085 Sayılı Sayıştay Kanunu teraslan 76@gmail. com

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 3. maddesi; «Stratejik plan: q Kamu idarelerinin orta ve uzun vadeli amaçlarını, q Temel ilke ve politikalarını, q Hedef ve önceliklerini, q Performans ölçütlerini, q Bunlara ulaşmak için izlenecek yöntemler ile q Kaynak dağılımlarını içeren Planı» teraslan 76@gmail. com

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 7. maddesi; Malî saydamlık, her türlü kamu kaynağının elde edilmesi ve kullanılmasında denetimin sağlanması amacıyla kamuoyu zamanında bilgilendirilir. Bu amaçla; a) Görev, yetki ve sorumlulukların açık olarak tanımlanması, b) Hükümet politikaları, kalkınma planları, yıllık programlar, stratejik planlar ile bütçelerin hazırlanması, yetkili organlarda görüşülmesi, uygulanması ve uygulama sonuçları ile raporların kamuoyuna açık ve ulaşılabilir olması, Zorunludur. teraslan 76@gmail. com

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 9. maddesi; Kamu idareleri; kalkınma planları, programlar, ilgili mevzuat ve benimsedikleri temel ilkeler çerçevesinde q Geleceğe ilişkin misyon ve vizyonlarını oluşturmak, q Stratejik amaçlar ve ölçülebilir hedefler saptamak, q Performanslarını önceden belirlenmiş olan göstergeler doğrultusunda ölçmek q Bu sürecin izleme ve değerlendirmesini yapmak amacıyla katılımcı yöntemlerle stratejik plan hazırlarlar. teraslan 76@gmail. com

Kamu idareleri, kamu hizmetlerinin istenilen düzeyde ve kalitede sunulabilmesi için bütçeleri ile program ve proje bazında kaynak tahsislerini; stratejik planlarına, yıllık amaç ve hedefleri ile performans göstergelerine dayandırmak zorundadırlar. Bütçe Stratejik Plan Kamu idareleri bütçelerini, stratejik planlarında yer alan q Misyon, q Vizyon, q Stratejik amaç ve hedeflerle uyumlu q Performans esasına dayalı olarak hazırlarlar. teraslan 76@gmail. com

Performans Programı Stratejik Planlama PERFORMANS DENETİMİ

Üst yöneticiler, q İdarelerinin stratejik planlarının ve bütçelerinin kalkınma planına, yıllık programlara, kurumun stratejik plan ve performans hedefleri ile hizmet gereklerine uygun olarak hazırlanması ve uygulanmasından, q Sorumlulukları altındaki kaynakların etkili, ekonomik ve verimli şekilde edilmesi ve kullanımını sağlamaktan, q Kayıp ve kötüye kullanımının önlenmesinden, q Malî yönetim ve kontrol sisteminin işleyişinin gözetilmesi, izlenmesi ve bu Kanunda belirtilen görev ve sorumlulukların yerine getirilmesinden meclislerine karşı sorumludurlar. Üst yöneticiler, bu sorumluluğun gereklerini harcama yetkilileri, malî hizmetler birimi ve iç denetçiler aracılığıyla yerine getirirler teraslan 76@gmail. com

q Bütçeler, stratejik planlar dikkate alınarak izleyen iki yılın bütçe tahminleriyle birlikte görüşülür ve değerlendirilir. (5018 sayılı Kanun, Bütçe İlkeleri – 13. Madde) q İdare faaliyet raporu, ilgili idare hakkındaki genel bilgilerle birlikte; q Kullanılan kaynakları, q Bütçe hedef ve gerçekleşmeleri, meydana gelen sapmaların nedenlerini, q Varlık ve yükümlülükleri, q Yardım yapılan birlik, kurum ve kuruluşların faaliyetlerine ilişkin bilgileri de kapsayan malî bilgileri; q Stratejik plan ve performans programı uyarınca yürütülen faaliyetleri, performans bilgilerini içerecek şekilde düzenlenir. (5018 sayılı Kanun, Faaliyet Raporları – 41. Madde)

İdarenin stratejik plan")

Kamu idarelerinde aşağıda sayılan görevler, malî hizmetler birimi tarafından yürütülür: a) İdarenin stratejik plan ve performans programının hazırlanmasını koordine etmek ve sonuçlarının konsolide edilmesi çalışmalarını yürütmek. b) İzleyen iki yılın bütçe tahminlerini de içeren idare bütçesini, stratejik plan ve yıllık performans programına uygun olarak hazırlamak ve idare faaliyetlerinin bunlara uygunluğunu izlemek ve değerlendirmek. (5018 sayılı Kanun, Mali Hizmetler Birimi – 60. Madde) teraslan 76@gmail. com

Kamu idarelerinin yıllık iç denetim programı üst yöneticinin önerileri de dikkate alınarak iç denetçiler tarafından hazırlanır ve üst yönetici tarafından onaylanır. İç denetçi, aşağıda belirtilen görevleri yerine getirir: a) Nesnel risk analizlerine dayanarak kamu idarelerinin yönetim ve kontrol yapılarını değerlendirmek. b) Kaynakların etkili, ekonomik ve verimli kullanılması bakımından incelemeler yapmak ve önerilerde bulunmak. c) Harcama sonrasında yasal uygunluk denetimi yapmak. d) İdarenin harcamalarının, malî işlemlere ilişkin karar ve tasarruflarının, amaç ve politikalara, kalkınma planına, programlara, stratejik planlara ve performans programlarına uygunluğunu denetlemek ve değerlendirmek. (5018 sayılı Kanun, İç Denetçilerin Görevleri – 64. Madde)

Sayıştay Düzenlilik Denetim Rehberi teraslan 76@gmail. com

5302 SAYILI İL ÖZEL İDARESİ İl genel meclisinin görev ve yetkileri Madde 10 - İl genel meclisinin görev ve yetkileri şunlardır: a) Stratejik plân ile yatırım ve çalışma programlarını, il özel idaresi faaliyetlerini ve personelinin performans ölçütlerini görüşmek ve karara bağlamak. . Encümenin görev ve yetkileri Madde 26 - Encümenin görev ve yetkileri şunlardır: a) Stratejik plân ve yıllık çalışma programı ile bütçe ve kesin hesabı inceleyip il genel meclisine görüş bildirmek. teraslan 76@gmail. com

İl")

Valinin görev ve yetkileri Madde 30 - Valinin görev ve yetkileri şunlardır: a) İl özel idaresi teşkilâtının en üst amiri olarak il özel idaresi teşkilâtını sevk ve idare etmek, il özel idaresinin hak ve menfaatlerini korumak. b) İl özel idaresini stratejik plâna uygun olarak yönetmek, il özel idaresinin kurumsal stratejilerini oluşturmak, bu stratejilere uygun olarak bütçeyi, il özel idaresi faaliyetlerinin ve personelinin performans ölçütlerini hazırlamak ve uygulamak, izlemek ve değerlendirmek, bunlarla ilgili raporları meclise sunmak. teraslan 76@gmail. com

Stratejik plân ve performans plânı Madde 31 - Vali, mahallî idareler genel seçimlerinden itibaren altı ay içinde; kalkınma plân ve programları ile varsa bölge plânına uygun olarak stratejik plân ve ilgili olduğu yıl başından önce de yıllık performans plânı hazırlayıp il genel meclisine sunar. Stratejik plân, varsa üniversiteler ve meslek odaları ile konuyla ilgili sivil toplum örgütlerinin görüşleri alınarak hazırlanır ve il genel meclisinde kabul edildikten sonra yürürlüğe girer. Stratejik plân ve performans plânı bütçenin hazırlanmasına esas teşkil eder ve il genel meclisinde bütçeden önce görüşülerek kabul edilir. teraslan 76@gmail. com

İl özel idaresi teşkilâtı Madde 35 - İl özel idaresi teşkilatı; genel sekreterlik, malî işler, sağlık, tarım, imar, insan kaynakları, hukuk işleri birimlerinden oluşur. İlin nüfusu, fiziki ve coğrafi yapısı, ekonomik, sosyal, kültürel özellikleri ile gelişme potansiyeli dikkate alınarak norm kadro sistemine ve ihtiyaca göre oluşturulacak diğer birimlerin kurulması, kaldırılması veya birleştirilmesi il genel meclisinin kararıyla olur. Bu birimler büyükşehir belediyesi olan illerde daire başkanlığı ve müdürlük, diğer illerde müdürlük şeklinde kurulur. Genel sekreter, il özel idaresi hizmetlerini vali adına ve onun emirleri yönünde, mevzuat hükümlerine, il genel meclisi ve il encümeni kararlarına, il özel idaresinin amaç ve politikalarına, stratejik plan ve yıllık çalışma programına göre düzenler ve yürütür. Bu amaçla il özel idaresi kuruluşlarına gereken emirleri verir ve bunların uygulanmasını gözetir ve sağlar. teraslan 76@gmail. com

Denetimin kapsamı ve türleri Madde 38 - İl özel idarelerinde iç ve dış denetim yapılır. Denetim, iş ve işlemlerin hukuka uygunluk, malî ve performans denetimini kapsar. İç ve dış denetim 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu hükümlerine göre yapılır. Ayrıca, il özel idaresinin malî işlemler dışında kalan diğer idarî işlemleri, idarenin bütünlüğüne ve kalkınma plânı ve stratejilerine uygunluğu açısından İçişleri Bakanlığı, vali veya görevlendireceği elemanlar tarafından da denetlenir. İl özel idarelerine bağlı kuruluş ve işletmeleri yukarıdaki esaslara göre denetlenir. Denetime ilişkin sonuçlar kamuoyuna açıklanır ve meclisin bilgisine sunulur. teraslan 76@gmail. com

Faaliyet raporu Madde 39 - Vali, Kamu Malî Yönetimi ve Kontrol Kanununun 41 inci maddesinin dördüncü fıkrasında belirtilen biçimde; stratejik plân ve performans hedeflerine göre yürütülen faaliyetleri, belirlenmiş performans ölçütlerine göre hedef ve gerçekleşme durumu ile meydana gelen sapmaların nedenlerini açıklayan faaliyet raporunu hazırlar. Faaliyet raporu mart ayı toplantısında vali veya genel sekreter tarafından meclise sunulur. Raporun bir örneği İçişleri Bakanlığına gönderilir ve kamuoyuna da açıklanır. teraslan 76@gmail. com

İl özel idaresi bütçesi Madde 44 - İlin stratejik plânına uygun olarak hazırlanan bütçe, il özel idaresinin malî yıl ve izleyen iki yıl içindeki gelir ve gider tahminlerini gösterir, gelirlerin toplanmasına ve harcamaların yapılmasına izin verir. Bütçeye ayrıntılı harcama programları ile finansman programları eklenir. Bütçe yılı Devlet malî yılı ile aynıdır. Bütçe dışı harcama yapılamaz. Vali ve harcama yetkisi verilen diğer görevliler, bütçe ödeneklerinin verimli, tutumlu ve yerinde harcanmasından sorumludur. teraslan 76@gmail. com

teraslan 76@gmail. com

Kamu idaresinin hizmetinden yararlananların, kamu idaresi çalışanlarının, sivil toplum kuruluşlarının,")

Stratejik planlama süreci: a) Kamu idaresinin hizmetinden yararlananların, kamu idaresi çalışanlarının, sivil toplum kuruluşlarının, ilgili kamu kurum ve kuruluşları ile ilgili diğer tarafların katılımları sağlanır ve katkıları alınır. b) Çalışmalar, strateji geliştirme biriminin koordinatörlüğünde tüm birimlerin katılım ve katkılarıyla yürütülür. c) Stratejik planların doğrudan doğruya kamu idarelerince ve idarelerin kendi çalışanları tarafından hazırlanması zorunludur. İhtiyaç duyulması hâlinde idare dışından temin edilecek danışmanlık hizmetleri sadece yöntem ve süreç danışmanlığı ile eğitim hizmetleri konularıyla sınırlıdır. ç) İlgili tüm kamu idareleri birbirleri ile uyum, işbirliği ve eşgüdüm içinde; hesap verme sorumluluğunun gereklerini dikkate alarak çalışır. (Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul ve Esaslar Hakkında Yönetmelik - Genel İlkeler - 5. Madde) teraslan 76@gmail. com

teraslan 76@gmail. com

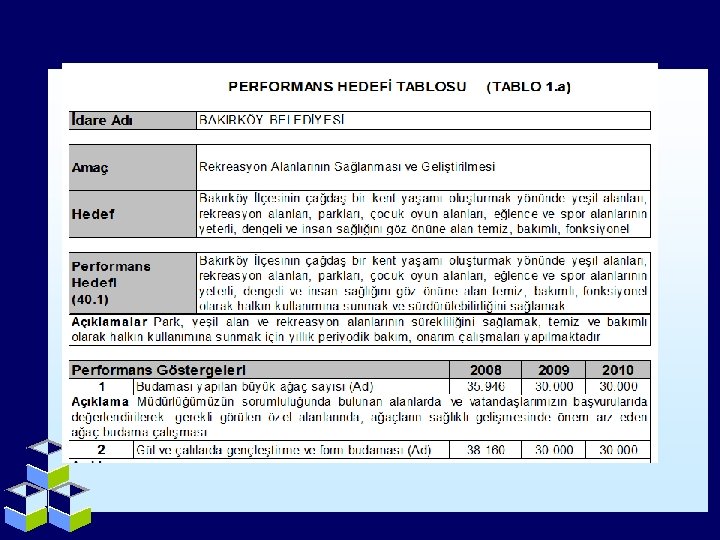

BAKIRKÖY BELEDİYE BAŞKANLIĞI STRATEJİK PLANI V. 3. 4 Turizmde Sahilden Yararlanılması Hedef: Yaklaşık 200. 000 nüfuslu Beldemizin geçmişte uygulanan hatalı imar politikalarıyla daraltılan sahil şeridinin yeniden düzenlenerek, halkımızın ve turistlerin denizden daha fazla yararlanabilmesini sağlamak. q Sahil kıyı kenar çizgisinin yeniden düzenlenmesi q Bakırköy’ün deniz ticaret ulaşım merkezi haline dönüştürülmesi q Mevcut marinanın geliştirilerek uluslararası yat merkezi haline getirilmesi q Deniz suyunun temizlenmesine ağırlık verilerek su sporlarının yapılabilmesini sağlamak q 3621 sayılı Kıyı Kanunu, Kıyı Kanununun Uygulanmasına Dair Yönetmelik q 5216 sayılı Büyükşehir Belediye Kanunu 9. md Mevzuat analizi, görev, yetki ve sorumluluklar, kurum analizi, çevre analizi, GZFT analizi, paydaş analizi teraslan 76@gmail. com

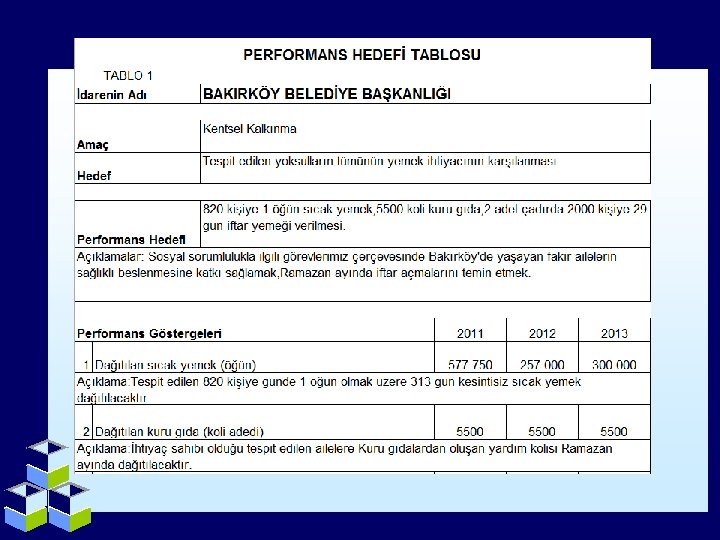

Mutlak Yoksulluk Analizi Stratejik Amaç: Sosyal Belediyecilik Alanında Çalışmalar Yapılacaktır Stratejik Hedef: Mutlak Yoksulluk %80 Oranında Azaltılacaktır. Faaliyet: Mutlak Yoksulluk Altında Yaşayan Vatandaşlarımıza Nakdi Yardım Yapılacaktır. teraslan 76@gmail. com

teraslan 76@gmail. com

İncelenecek; «Kentsel Mekân Örgütlenmesinin Yaşlıların Kentsel Etkinlikleri Üzerindeki Etkisi, İstanbul ve Viyana Örneği» Neşe KÖSE, Nilgün Çolpan ERKAN Orta Doğu Teknik Üniversitesi Mimarlık Fakültesi Dergisi teraslan 76@gmail. com

FÜSUN SELÇUK KİRAZOĞLU Yüksek Lisans 2012 Fiziksel çevre - çocuk ilişkileri, açık oyun mekanları ve çocuk dostu çevre kriterleri üzerine bir değerlendirme; Bakırköy ve Beylikdüzü örnekleri teraslan 76@gmail. com

teraslan 76@gmail. com

teraslan 76@gmail. com

Bakırköy Belediye Başkanlığı 2015 – 2019 Stratejik Planı Yönetici Özeti İzlenen Yöntem ve Planlama Süresi GZFT Analizi Örgütsel Yapı Mali Yapı Çalışma Takvimi ve Aşamaları Yasal Yükümlülükler Ve Mevzuat Analizi Paydaş Anketi Özet Sonuçları Diğer Raporlarla İlişki Kurulması Misyon, Vizyon ve Temel Değerler Amaç ve Hedefler Stratejik Göstergeler Faaliyetler & Stratejiler Maliyetlendirme İzleme ve Değerlendirme teraslan 76@gmail. com

AMAÇ: 1 - Çağdaş ve Sosyal Belediyecilik Anlayışını Geliştirmek AMAÇ: 2 - Bakırköy ilçesinin cazibe merkezi haline gelmesine yönelik hizmetler sunmak. AMAÇ: 3 - Kurumun Beşeri ve Fiziki Kapasitesi Geliştirilecektir. AMAÇ: 4 - Çevre Korumasında bilinçli ve etkin belediyecilik anlayışının geliştirilmesi. AMAÇ: 5 - Kentimizin çok kültürlü yapısını korumak

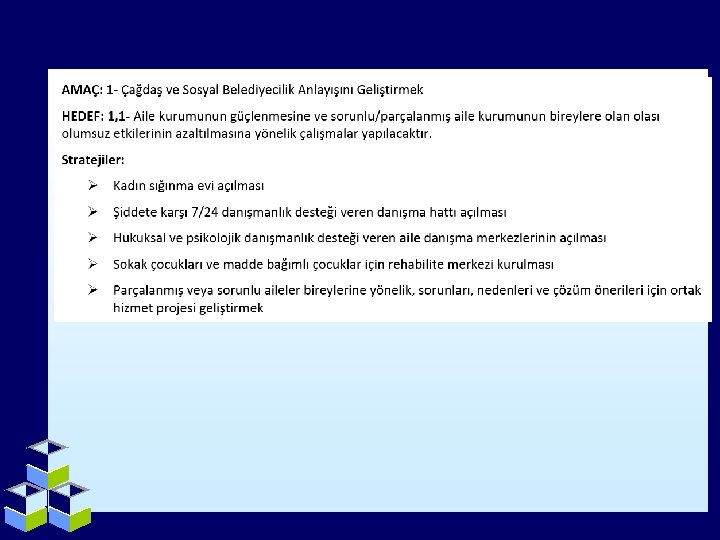

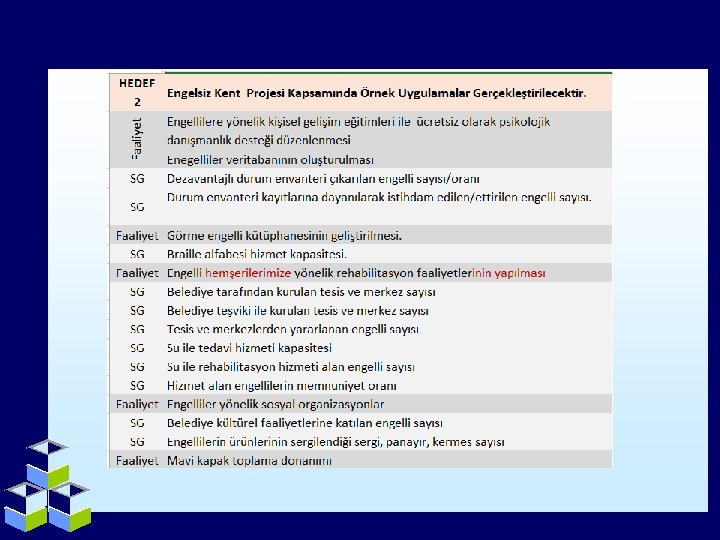

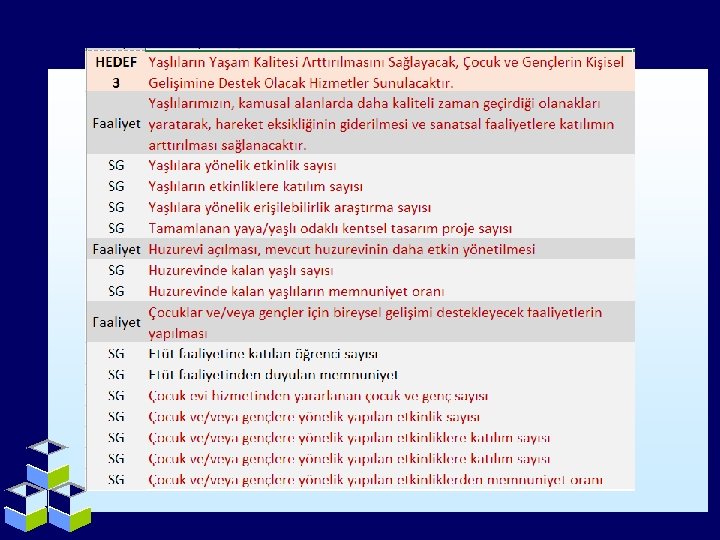

AMAÇ: 1 - Çağdaş ve Sosyal Belediyecilik Anlayışını Geliştirmek HEDEF: 1, 1 - Aile kurumunun güçlenmesine ve sorunlu/parçalanmış aile kurumunun bireylere olan olası olumsuz etkilerinin azaltılmasına yönelik çalışmalar yapılacaktır. HEDEF: 1, 2 - Engelsiz Kent Projesi Kapsamında Örnek Uygulamalar Gerçekleştirilecektir. HEDEF: 1. 3 - Yaşlıların Yaşam Kalitesi Arttırılmasını Sağlayacak, Çocuk ve Gençlerin Kişisel Gelişimine Destek Olacak Hizmetler Sunulacaktır. HEDEF: 1. 4 - Belediyemiz yetkileri çerçevesinde çevreye ve kişiye yönelik koruyucu sağlık hizmetleri etkin, kaliteli ve hızlı sunulacaktır.

teraslan 76@gmail. com

Thank you

- Slides: 41