Kamu Gelirleri Kamusal Finansman Teknikleri Tanm n Devlet

n Katı bir sınıflandırma yaparlar. İki")

n n n Klasik maliyecilerin “Gerçek")

ve Kamu Teşebbüsleri Gelirleri n n Devlet sahip olduğu gayrimenkullerden,")

bütçeli idareler içinde bulundukları halde, belirli mal")

belli bir hizmet karşılığı, o hizmetten yararlanan kişilerden")

alınan harcamalara katılma payına çok benzerler. Ancak")

- Slides: 69

Kamu Gelirleri Kamusal Finansman Teknikleri

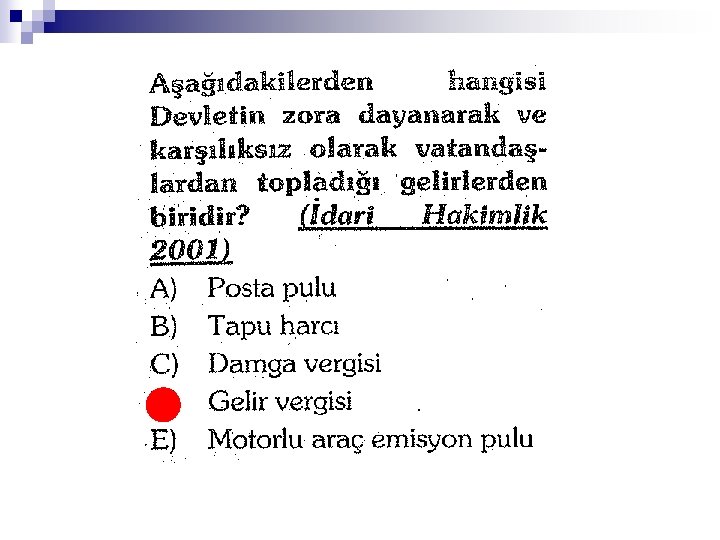

Tanım n Devlet ve diğer kamu kuruluşlarının, kamu giderlerinin finansmanını sağlamak için, anayasal sınırlar içerisinde başvurduğu ve değerlendirdiği, çeşitli kaynaklardan elde ettiği, gelirlerin hepsine birden kamu gelirleri denmektedir.

Sınıflandırılması Egemenlik Hakkına Göre n Egemenlik Hakkına Dayanan n Egemenlik Hakkında Dayanmayan Gelirin Sürekliliğine Göre n Olağan Gelirler n Olağan Dışı Gelirler Klasik ve Modern Maliyecilere Göre

Egemenlik Hakkına Dayanarak Elde Edilen Kamu Gelirleri n n n Vergiler Harçlar Resimler Şerefiyeler Zorunlu Borçlar n n n Kamu gelirlerinin egemenlik gücüne göre ayrımı G. Jeze ve I. Pelin gibi bilim adamları tarafından yapılmıştır. Para Politikası ve Para Basımı ile Elde Edilen Gelirler Parafiskal Gelirler Mali Tekeller Para Cezaları Fon Gelirleri

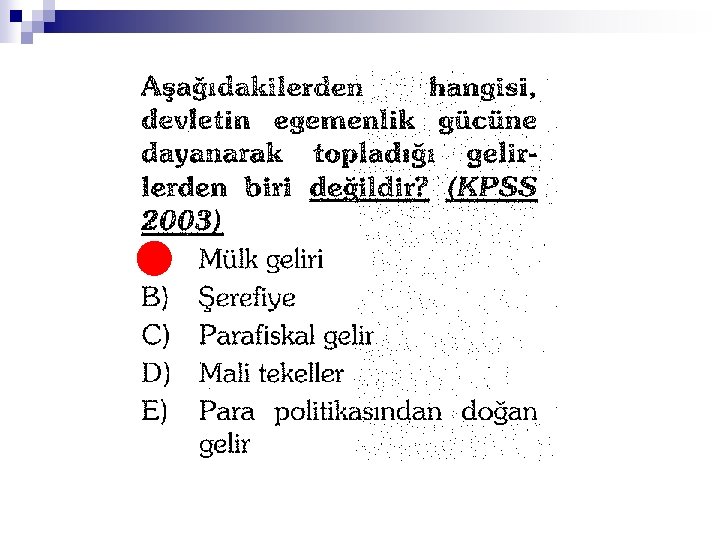

Egemenlik Hakkına Dayanmaksızın Elde Edilen Kamu Gelirleri n n Mülk Gelirleri Teşebbüs Gelirleri Zorunlu Olmayan Borçlanma Gelirleri Devletlerarası Yardımlar

2013 KPSS

2008 SAYIŞTAY

2010 MALİ HİZMET UZMAN YARDIMCILIĞI

Olağan Kamu Gelirleri n n n Vergiler Harçlar Resimler Mülk Gelirleri Teşebbüs Gelirleri Şerefiye

Olağandışı Kamu Gelirleri n n n Borçlanma Tazminatlar Yardımlar

2006 SAYIŞTAY

Klasik Maliyecilere Göre Kamu Gelirleri (Tarafsız Devlet Anlayışı) n Katı bir sınıflandırma yaparlar. İki türlü kamu geliri vardır: ¨ Gerçek Kamu Gelirleri (Mülk gelirleri, hizmet satışları gelirleri, vergi benzeri gelirler) ¨ Gerçek Olmayan Kamu Gelirleri (Hazine imkanlarından sağlanan gelirlerle, borçlanmalar yoluyla elde edilen gelirler) Bu gelirler, gelecekte gerçek kamu gelirleri ile ödenmek üzere elde edilmiş gelirlerdir.

2012 İDARİ YARGI-Avk

Modern Maliyecilere Göre Kamu Gelirleri (Müdahaleci Devlet Anlayışı) n n n Klasik maliyecilerin “Gerçek Olmayan Kamu Gelirleri” olarak adlandırdıkları gelirlerin büyük bir kısmı gerçek kamu gelirleridir. Borçlanma nedeniyle gelecek kuşaklara bir yük aktarılmayacak ve iç borçlar nedeniyle devlet, para basma ve yeniden borçlanma imkanı bulduğu müddetçe iflas etmeyecektir. Modern maliyecilere göre vergi devlet gibi müdahaleci olmalıdır.

BELLİ BAŞLI KAMU GELİRLERİ

Harç Vergiler Mülk ve Teşebbüs Gelirleri Resim Diğer KAMU GELİRLERİ Para ve Vergi Cezaları Şerefiye Parafiskal Gelirler Borçlanma

Mülk (Malvarlığı, Patrimuan, Mamelek) ve Kamu Teşebbüsleri Gelirleri n n Devlet sahip olduğu gayrimenkullerden, çeşitli kuruluşlardan (kamu teşebbüsleri) gelir elde etmektedir. Devletin mülk ve teşebbüs gelirlerine patrimuan gelirleri denir. Patrimuan kelime olarak miras, kalıt, mülk, gelir anlamlarına gelmektedir. Rekabet Kurumu, Sermaye Piyasası Kurulu, Türk Hava Yolları, T. C. Devlet Demiryolları vb. kuruluşların gelirleri patrimuan gelirlerine örnek gösterilebilir.

Mülk ve Teşebbüs Gelirleri Mülk Gelirleri n Devletin elindeki gayrimenkullerin satışından veya kiralanmasından elde edilen gelirler mülk geliri olarak devlete gelir sağlar. Teşebbüs Gelirleri - Mali Tekeller - Endüstriyel ve Kamu İktisadi Teşebbüsleri - Fonlar - Döner Sermaye İşletmeleri

2006 KİK

Mali Tekeller n n Özel sektör tarafından gerçekleştirilen faaliyetlerden birini devlet sadece kendisi yapıyorsa (üretiminden satışına kadar, genellikle üretim) bunlara mali monopol denir. Mali monopoller genellikle talep esnekliği düşük mallar (Sigara, alkol) ile ilgili olarak kurulmaktadır. Gelir sağlamak ve üretimi kontrol etmek başlıca amaçlardır. Mali Monopoller devlete iki türlü gelir sağlarlar; 1) Tekel Rantı (Maliyet ve satış fiyatı arasındaki farktan elde edilen kar) 2 ) Sattığı mallardan aldığı KDV’lerden elde ettiği paralar. Uygulanan fiyat, normal piyasa fiyatının ne kadar üzerinde olursa, o ölçüde “vergi etkisi” yaratır.

2006 İDARİ YARGI

2012 İDARİ YARGI

Endüstriyel Kamu Teşebbüsleri n n Devletin iktisadi kalkınmaya yardımcı endüstriyel kamu teşebbüsleri kurar ve işletir. Bunlar arasında; elektrik, su, havagazı, petrol üreten teşebbüsler vardır. Devlet bunları mali tekel olsun diye değil, iktisadi kalkınmayı hızlandırmak ve engelleri ortadan kaldırmak için kurar. Amaçları kar etmek değil, zarar etmemektedir.

Kamu İktisadi Teşebbüsleri n n Bazı ekonomik faaliyetleri görecek teşebbüsleri kurup işletmek özel sektör için karlı olmayabilir. Özel sektör yeterli mali güce sahip olmayabilir. Örneğin, Demiryolları, deniz yolları, hava yollarının kurulması, madenlerin işletilmesi, savunma sanayinin kurulması vb. Kamu yararı görülmesi halinde de bu teşebbüsler kurulabilir.

Döner Sermaye İşletmeleri n Genel (ve özel) bütçeli idareler içinde bulundukları halde, belirli mal ve hizmetleri üretmekte ve bunları özel sektör işlemleri çerçevesinde satarak gelir sağlamaktır. Ancak bu geliri, kendi ilk madde ve personel giderleri için kullanmaktadır.

Fonlar n n Devlet ve diğer kamu kuruluşları tarafından belli amaçların gerçekleştirilmesi için kamu gelirlerinin bir bölümünün özel kanun ve kararlarla bütçeden ya da bütçe dışından ayrılarak belli bir süre ile sınırlı olmaksızın gerektiğinde harcanmak üzere bir hesapta tutulmasıdır. 1989 yılında kamu geliri niteliğini kazanmıştır. Savunma Sanayini Destekleme Fonu, TMSF, Turizmi Teşvik Fonu vb.

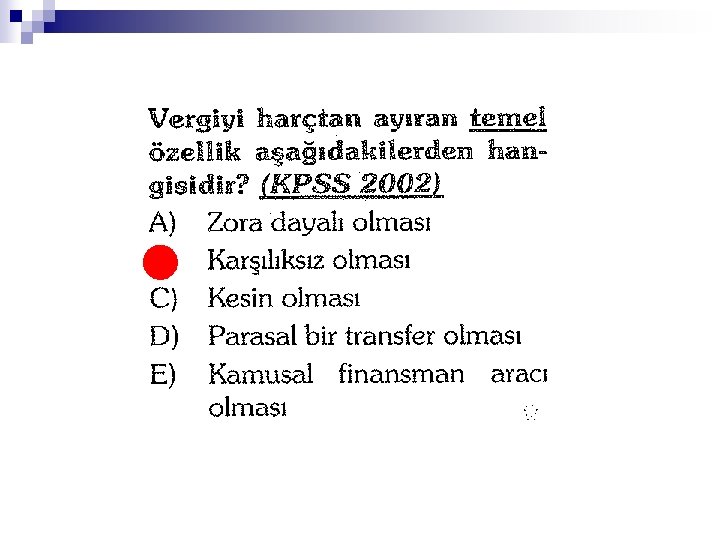

Vergiler n Vergi, devletin ve/veya vergilendirme yetkisi bulunan diğer kamu idarelerinin, kamu hizmetlerinin yerine getirmek için ihtiyaç duydukları parayı temin etmek amacıyla, kişilerden, hukuki cebir altında, kanunla belirlenen esaslara uygun ve karşılıksız olarak ve iade edilmemek üzere aldıkları ekonomik değerdir. n G. Jeze’ ye göre, verginin vazgeçilmesi mümkün olmayan altı özelliği vardır; 1. 2. 3. 4. 5. 6. Parasal bir yükümlülüktür. Karşılıksızdır. Zorunlu bir ödemedir. Önceden saptanmış belirli kurallara göre alınır. Amacı, kamu yararına yapılan harcamaları karşılamaktır. Fertlerin vergiyi ödemek zorunda olmalarının nedeni, siyasal yönden teşkilatlanmış bir toplumun üyesi bulunmaları veya üye olmasalar da o an için böyle bir toplumun sınırları içinde yaşamalıdır.

2013 MALİ HİZMETLER UZMAN YARDIMCILIĞI

2011 KPSS

2006 KPSS

KİK 2006

2006 SAYIŞTAY

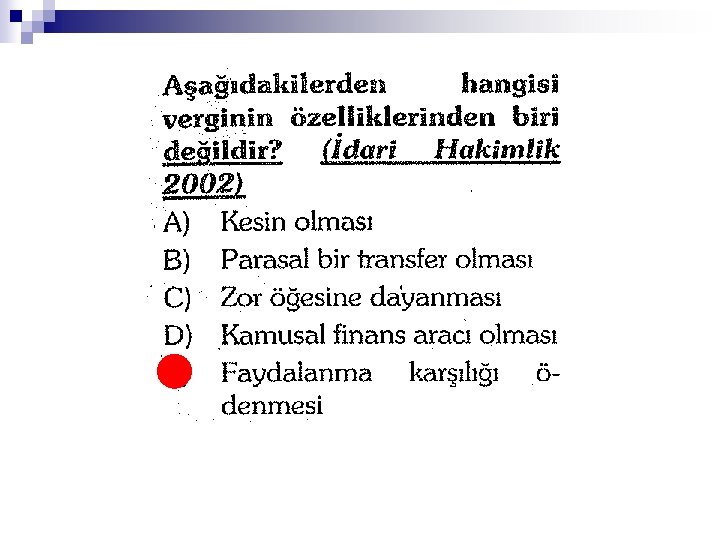

Harçlar n Devletin sunduğu (Yarı kamusal) belli bir hizmet karşılığı, o hizmetten yararlanan kişilerden faydalanma derecelerine göre almış olduğu zorunlu, parasal yükümlülüklerdir. Örn. Tapu Harcı, noter harcı, mahkeme harcı, pasaport harcı, trafik harcı, eğitim harcı vb. n Karşılıksız değildir. Kamu tarafından sunulan bir hizmet karşılığı alınır. Bu nedenle harca konu olan hizmetler genellikle pazarlanabilen yarı kamusal mallardır. n Kesindir. Bir süre sonra geri ödenmesi söz konusu değildir. Devletin egemenlik hakkında dayalı olarak salınır. Cebridir. Harç adı altında ödenen bedel ile hizmetin maliyeti arasında bir ilişki yoktur. Çünkü, harç tutarı hesaplanırken, maliyet unsurları değil, siyasal, sosyal ve mali faktörler dikkate alınır. Harç bedelinin görülen hizmetin bedelinin üzerinde olması halinde, hizmetin maliyetini aşan bu fazlalığın bir vergi olduğu kabul edilir. Kanunla konur, değiştirilir ve kaldırılır. n n

2009 KİK

2006 İDARİ YARGI

2006 KPSS

2006 KİK

2006 SAYIŞTAY

2007 SAYIŞTAY

2007 KPSS

2009 KPSS

2012 SAYIŞTAY

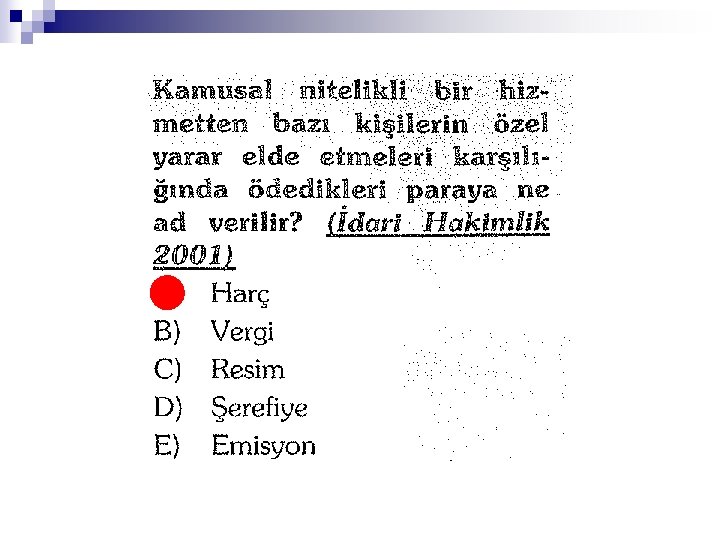

Resimler n n Kişilerin, kamu kuruluşlarından belli bir işi yapmak için yetki ve izin istemesi sonucu bu izin ve yetkiye karşılık alınan parasal yükümlülüklerdir. Örneğin, Gemi resmi (harç benzeri), ithalde alınacak damga resmi (vergi benzeri), avlanma ruhsatı resmi (harç benzeri). Resim; n n Bir hizmetten yararlanma karşılığı (rıhtım resmi) ya da, Bir hakka sahip olma karşılığında da (avlanma ruhsatının alınması için ödenen resim) alınabilmektedir.

2013 KPSS

2013 İDARİ YARGI

Şerefiyeler n n Belediyelerin belli bayındırlık işleri dolayısıyla bu işlerin yapıldığı yerlerin civarındaki gayrimenkullerin değerlerinde artış meydana gelmesi durumunda bu işler için yapılan giderlerden bir kısmına söz konusu gayrimenkul sahiplerinin iştirak etmesine şerefiye denir. Şerefiyeler, belediye meclislerince belirlenir ve yerel yönetim kuruluşlarının gelirleri içinde yer alır.

Şerefiyeler n Belediyelerce (Belediye Gelirleri Kanunu gereğince) alınan harcamalara katılma payına çok benzerler. Ancak şerefiye değer artışını vergilendirme gibi sosyal bir amaçla alınırken, harcamalara katılma payı, öngörülen harcamayı finanse edebilmek için alınmaktadır. Katılma payları; n Yol harcamalarına katılma payı n Kanalizasyon harcamalarına katılma payı n Su tesisleri harcamalarına katılma payı

2006 KPSS

SAYIŞTAY 2007

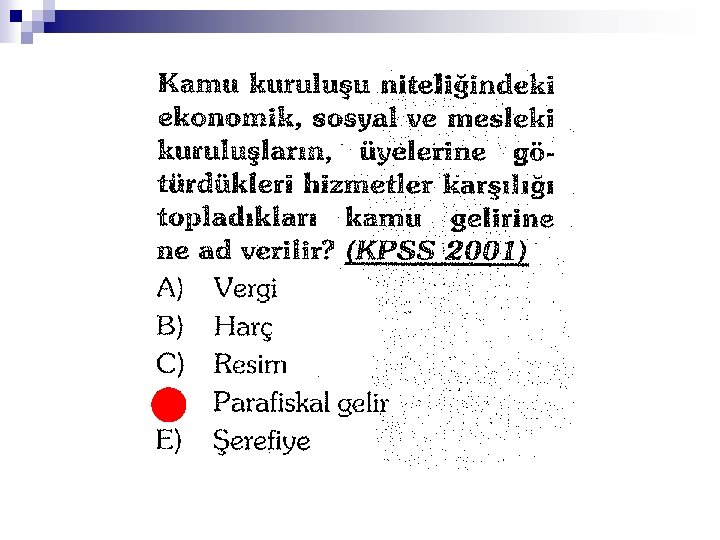

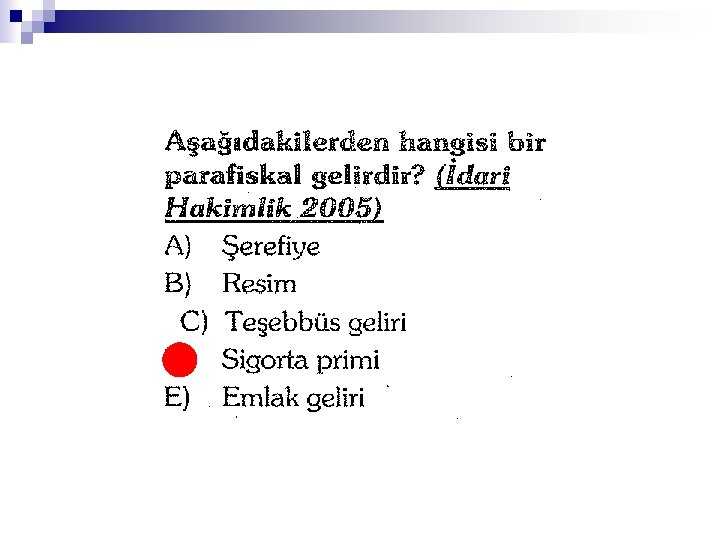

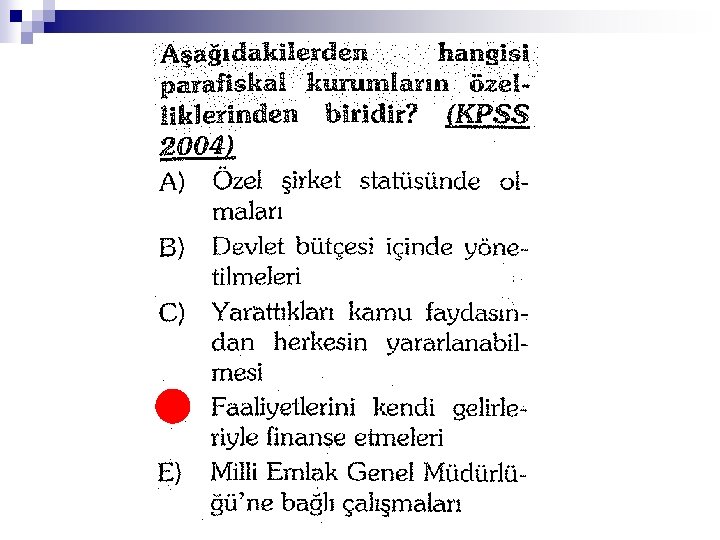

Parafiskal Gelirler n Kamu kuruluşu niteliğindeki ekonomik, sosyal veya mesleki kuruluşun yaptığı hizmetlerden, dolaylı ve dolaysız şekilde yararlanan kişilerden alınır. (Prim, aidat, ödenek vb. ) n Kamu alacağı olması nedeniyle hizmetten yararlanan kişiler bu paraları ödemek durumdadırlar. Vergi benzeri gelirler olarak da adlandırılır. n Ekonomik, sosyal ve mesleki kuruluşlar tarafından toplanır. İlgili kuruluşun bütçesi içinde yer almakta olup, devletin ve yerel yönetim birimlerinin bütçelerinde yer almamaktadır. Amaç, bu kuruluşların harcamalarının oto finansmanıdır. Karşılığı vardır. Bu gelirler karşılığında parafiskal kuruluşlar hizmet, aylık gibi karşılık verirler. n n

Parafiskal Gelirlerin Çeşitleri Mesleki Parafiskal Gelirler: ¨ Özel kanunla kurulmuş mesleki kuruluşların üyelerinin ödedikleri kayıt ücretleri, aidat ve diğer ödemelerden oluşur. Örneğin, Ticaret ve Sanayi Odaları, Ziraat Odaları, Barolar, Esnaf Odaları, Mühendisler ve Mimarlar Odaları, Eczacılar Odası, Tabipler Odası vb. Sosyal Parafiskal Gelirler: ¨ Özel kanunla kurulmuş sosyal güvenlik kuruluşlarına üyelerinin ödediği prim ödemeleridir. Örneğin, Emekli Sandığı, SSK, BAĞ-KUR, OYAK vb. Ekonomik-Mali Parafiskal Gelirler: ¨ Piyasayı özendirmek, istikrara kavuşturmak için kurulan fonları finanse etmek amacıyla tahsil olunan paralardır. Örneğin, Toplu Konut Fonu, KKDF, TMSF, SSDF vb.

2013 MALİ HİZMETLER UZMAN YARDIMCILIĞI

2005 KPSS

KPSS 2006

KPSS 2007

Borçlanma n n Normal kamu gelirlerinin kamu harcamalarını karşılamada yetersiz kaldığı durumlarda devletin kaynağı olarak iç veya dış borçlanmaya başvurmasıdır. Borçlanma ile toplanan paranın nereye harcanacağı baştan bellidir. İki şekilde olabilir: n Zorunlu Borçlanma (Tasarrufu Teşvik Fonu, Konut Edindirme Yardımı) n İsteğe Bağlı Borçlanma (Hazine İhaleleri)

Para ve Vergi Cezaları n n Gerek adli suçlardan, gerekse de idari suçlardan dolayı verilen adli ve idari para cezalarıdır. Örneğin, trafik cezaları, vergi cezaları vb.

Diğer n n Yardım ve bağışlar; Devletlerden ve özel şahısların parasal ve ayni yardımlarını kapsar. Para basımı (Emisyon Geliri); Devlet kağıt para basarak kendisine gelir sağlamaktadır. Madeni veya kağıt paranın basım-madeni değerinin paranın üzerindeki değerden düşülmesi ile kamunun geliri (Senyoraj Geliri) bulunmuş olur. Sonucu; ENFLASYON. ¨ Paranın değeri düştükçe satın alma gücü parayı elinde tutanlardan devlete geçecektir, bu şekilde edilen kamu geliri enflasyon vergisi olarak adlandırılır. Yüksek enflasyon döneminde bir fiyat endeksine bağlanmaması hâlinde, alınan borcun gerçek değeri düşecek ve devlet borcu enflasyon vergisi ile finanse edilmiş olacaktır.

2009 KİK

Diğer n n n Devalüasyon; Kamunun kasasındaki altın ve yabancı paraların değerini arttırmak için TL’nin değerini düşürür. Harp tazminatları Ganimetler