KA 2 strategins partnerysts projektas Nr 2017 1

bei galimybė juos patogiai susimokėti")

pirkimo —pardavimo kvitą.")

. Programa automatiškai perspės, kai atlygis už vykdant ekonominę")

bus galima tvarkyti tiek pildant duomenis kompiuteriu,")

–")

- Slides: 27

KA 2 strateginės partnerystės projektas Nr. 2017 -1 -TR 01 KA 204 -046685 Konferencija „Neaktyvių moterų ir namų šeimininkių verslumo ugdymas – amatų įgūdžių įgijimas verslo pradžiai“ Virtualaus buhalterio i. APS pristatymas 2019 Kėdainiai Jolanta Vasilienė, Kėdainių PRC vyr. profesijos mokytoja

VIRTUALUS BUHALTERIS i. APS

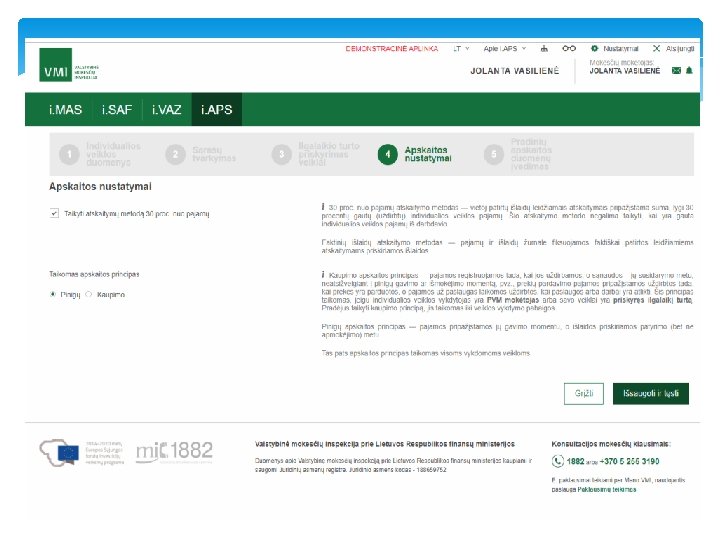

Virtualus buhalteris i. APS — tai nemokama supaprastintos buhalterinės apskaitos programa, skirta gyventojams, kurie vykdo individualią veiklą pagal pažymą ar įsigijus verslo liudijimą.

Nemokamas įrankis palengvins verslaujančių gyventojų veiklos apskaitą: leis sutaupyti popieriniam Pajamų ir išlaidų žurnalui pildyti, o netrukus ir mokesčiams apskaičiuoti skiriamą laiką.

Kodėl verta tvarkyti apskaitą virtualiu buhalteriu i. APS? Nereikia pildyti popierinio Pajamų ir išlaidų žurnalo. Apskaičiuoti mokesčiai (GPM, PVM, PSD ir VSD įmokos) bei galimybė juos patogiai susimokėti (paslauga kuriama). Galimybė išrašyti PVM sąskaitą faktūrą, sąskaitą faktūrą ar prekių (paslaugų) pirkimo—pardavimo kvitą. Užpildyta 2020 m. preliminari metinė pajamų deklaracija. PVM ribos skaičiuoklė (paslauga kuriama). Kita individualią veiklą vykdantiems gyventojams naudinga informacija.

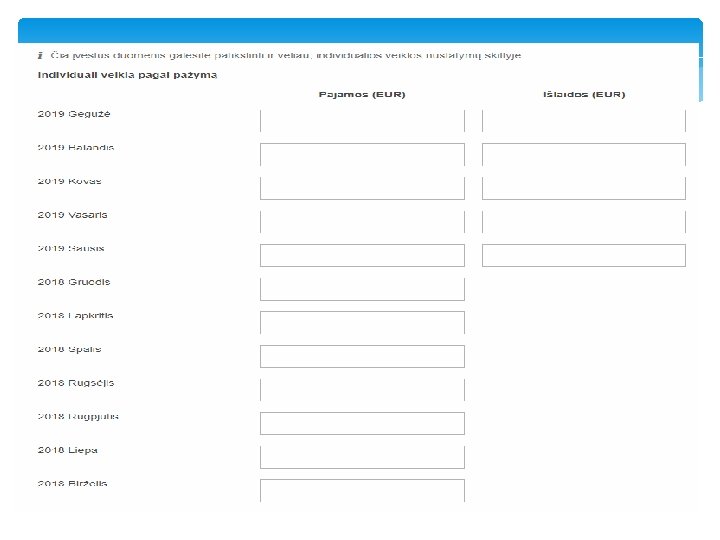

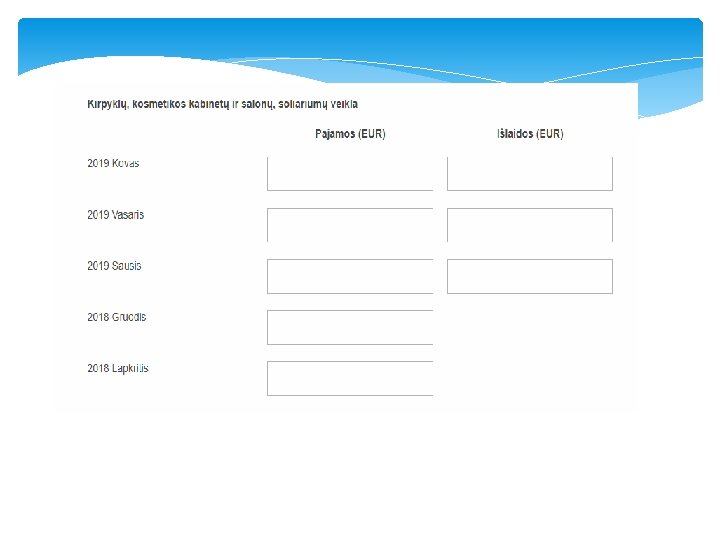

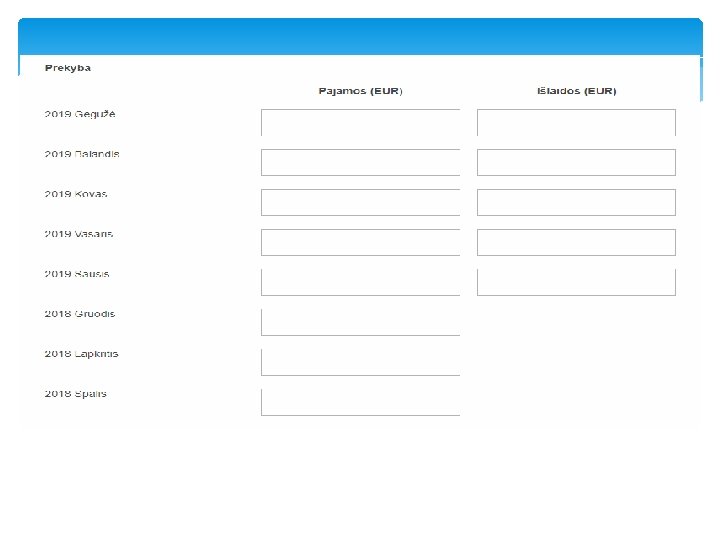

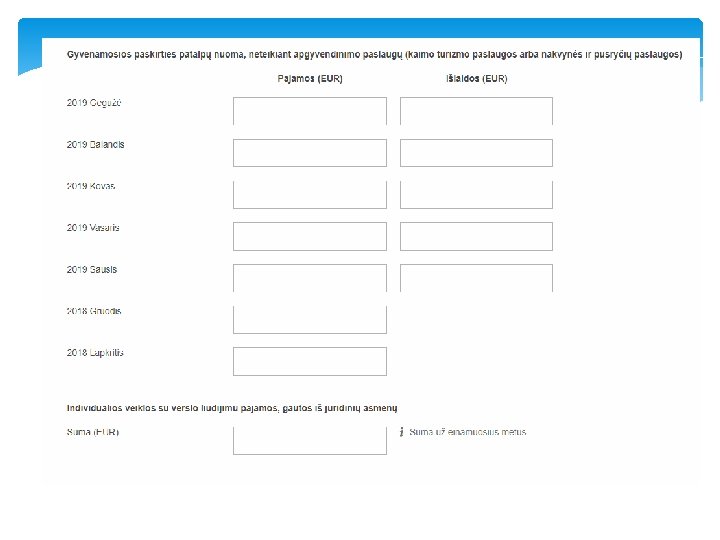

1. Nereikia pildyti popierinio Pajamų ir išlaidų žurnalo GYVENTOJO INDIVIDUALIOS VEIKLOS PAJAMŲ IR IŠLAIDŲ APSKAITOS ŽURNALAS _____________________________________ (gyventojo vardas, pavardė, asmens kodas) _____________________________________ (gyvenamoji vieta) ____________________________________ (veiklos pavadinimas) Eilės numeris Data Dokumento data, pavadinimas ir numeris Operacijos turinys Pajamų suma (eurais) Išlaidos ir (arba) leidžiami atskaitymai, susiję su individualios veiklos pajamų gavimu arba uždirbimu Prekių, medžiagų, žaliavų, detalių įsigijimo 1 2 3 4 5 6 7 8

2. Apskaičiuoti mokesčiai (GPM, PVM, PSD ir VSD įmokos) bei galimybė juos patogiai susimokėti (paslauga kuriama). GPM – gyventojų pajamų mokestis (jei pajamos neviršija 20000 eurų -15 proc. , atėmus pajamų mokesčio kreditą (1 pavyzdys ) , jei didesnės – pagal kitą formulę (2 pavyzdys); PVM – pridėtinės vertės mokestis (21 proc. ); PSD – privalomojo socialinio draudimo mokestis (6, 98 proc. nuo 90 proc. apmokestinamųjų pajamų); VSD – valstybinio socialinio draudimo mokestis (12, 52 proc. nuo 90 proc. apmokestinamųjų pajamų).

1 pavyzdys Gyventojas gavo 19 000 eurų pajamų, patyrė 7 000 eurų išlaidų, individualios veiklos apmokestinamosios pajamos sudarė 12 000 eurų (19 000 – 7 000 = 12 000). Visu pirma, apskaičiuojama suma pritaikius GPMĮ 6 straipsnio 1 dalyje nustatytą 15 proc. pajamų mokesčio tarifą 12 000 x 0, 15 = 1 800. Toliau yra apskaičiuojamas PMK 12 000 x 0, 1 = 1 200. Taigi PMK = 1 200 eurų, apskaičiuota pajamų mokesčio suma pritaikius GPMĮ 6 straipsnio 1 dalyje nustatyta tarifą buvo 1 800 eurų. Mokėtinas pajamų mokesčio dydis būtų 600 eurų (1 800 – 1 200 = 600).

2 pavyzdys Gyventojas gavo 36000 eurų pajamų, patyrė 11000 išlaidų, metinės individualios veiklos apmokestinamosios pajamos sudarė 25 000 eurų. Visu pirma apskaičiuojama pajamų mokesčio suma pritaikius GPMĮ 6 straipsnio 1 dalyje nustatyta 15 proc. pajamų mokesčio tarifą 25 000 x 0, 15 = 3 750. Toliau apskaičiuojamas PMK pagal nustatytą formulę kai apmokestinamosios pajamos viršija 20 000 eurų, PMK – 25 000 x (0, 1 – 2/300 000 x (25 000 – 20 000)) = 1 666, 66(6). Taigi PMK = 1 666, 67 eurų, o apskaičiuotas pajamų mokestis pritaikius GPMĮ 6 straipsnio 1 dalį = 3 750 eurų. Mokėtinas pajamų mokesčio dydis būtų 2 083, 33 eurų (3 750 – 1 666, 67 = 2 083, 33).

3. Galimybė išrašyti PVM sąskaitą faktūrą, sąskaitą faktūrą ar prekių (paslaugų) pirkimo —pardavimo kvitą. PINIGŲ PRIĖMIMO IR/AR IŠMOKĖJIMO KVITŲ BLANKŲ APSKAITOS KNYGA 20__m. _______d. ____________________ (blanko pavadinimas) _______ Data 1 Iš ko gauta/kam išduota 2 Dokumento pavadinimas, data ir Nr. 3 Gauta kiekis 4 Išduota serija ir Nr. nuo iki 5 6 kiekis 7 Sunaudota serija ir Nr. 8 kiekis nuo iki 9 10 Gavusio asmens parašas serija ir Nr. nu o 11 12 13 Išdavusio asmens pareigos, vardas ir pavardė iki 14 15 Vyriausiasis buhalteris (buhalteris) (parašas, vardas ir pavardė) 20___m. ________d.

4. Užpildyta 2020 m. preliminari metinė pajamų deklaracija. i. APS tvarkomų duomenų pagrindu, įvertinus iš kitų šaltinių gautą informaciją, bus apskaičiuotos gyventojo veiklos pajamos bei išlaidos ir šie duomenys bus įkelti į preliminarią deklaraciją 2020 metais, ją beliks tik pateikti.

5. PVM ribos skaičiuoklė (paslauga kuriama). Programa automatiškai perspės, kai atlygis už vykdant ekonominę veiklą šalies teritorijoje patiektas prekes ir (arba) suteiktas paslaugas per metus (per paskutinius 12 mėnesių) viršija 45 000 Eur – reikia registruotis PVM mokėtoju.

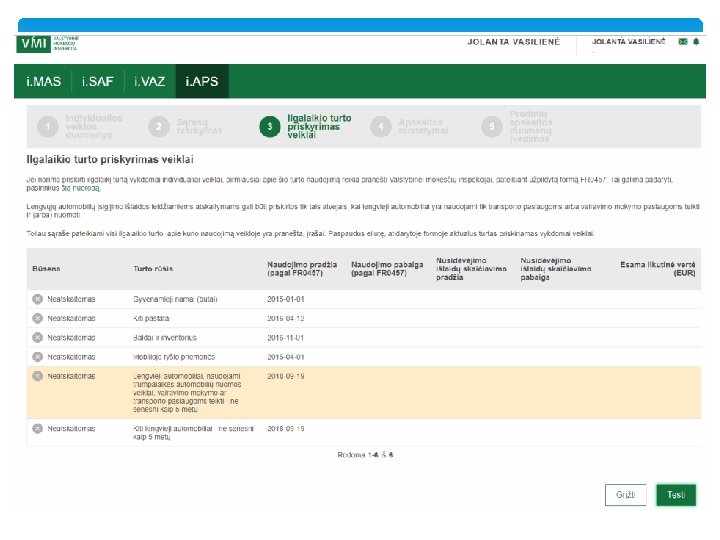

Privalumai Jei programos naudotojai pageidaus, bus informuojami, kokias mokesčių deklaracijas ir iki kada turi pateikti. Nereikės patiems apskaičiuoti ir pildyti ilgalaikio turto nusidėvėjimo duomenų. Nebereikės aiškintis ir kokios išlaidos yra priskiriamos leidžiamiems atskaitymams, kokios nepriskiriamos, o kurių priskyrimas yra ribojamas - tai nustatys programa pagal naudotojo įvestą išlaidų rūšį.

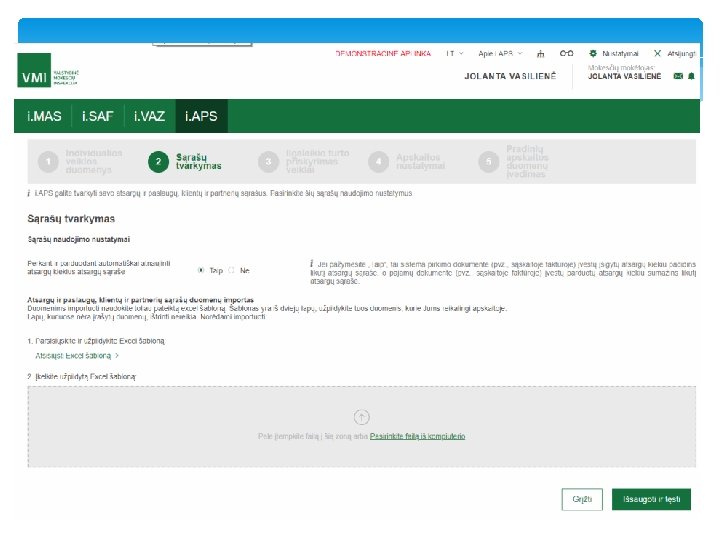

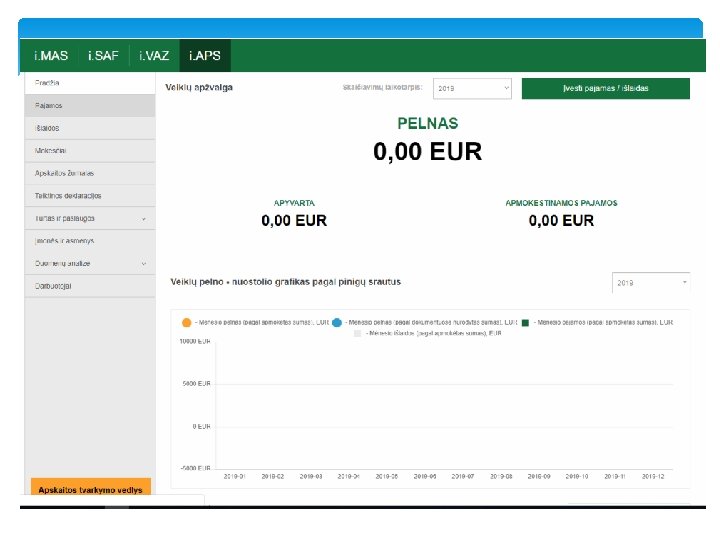

Duomenų pildymas Apskaitą virtualiu buhalteriu (i. APS) bus galima tvarkyti tiek pildant duomenis kompiuteriu, tiek išmaniais (mobiliais) įrenginiais

Prisijungimas Paprasčiausias būdas išbandyti virtualaus buhalterio i. APS demonstracinę versiją - prisijungti per elektroninę bankininkystę. Prisijungus prie e. banko reikia pasirinkti VMI paslaugą – „i. APS DEMO“.

i. APS sąsajos su i. MAS posistemėmis i. SAF (E. sąskaitų faktūrų posistemis) – i. APS naudotojai galės išsirašyti sąskaitas faktūras ir PVM sąskaitas faktūras, kurių duomenis i. APS automatiškai perkels į pajamų-išlaidų žurnalus; i. EKA (Išmaniųjų elektroninių kasos aparatų posistemis) - i. APS naudotojams, naudojantiems kasos aparatus, duomenys automatiškai bus perkeliami į pajamų-išlaidų žurnalus (bus realizuota įgyvendinus i. EKA projektą); i. KON (Išmaniosios kontrolės procesų valdymo posistemis) – savalaikis neatitikimų nustatymas, mokesčių mokėtojų informavimas apie nustatytus neatitikimus (bus realizuota įgyvendinus i. KON projektą).

Ačiū už dėmesį!