Jurnal Penyesuaian Jurnal Penyesuaian Jurnal penyesuaian diperlukan untuk

Perlengkapan yang tersisa, 31 Desember Perlengkapan yang digunakan")

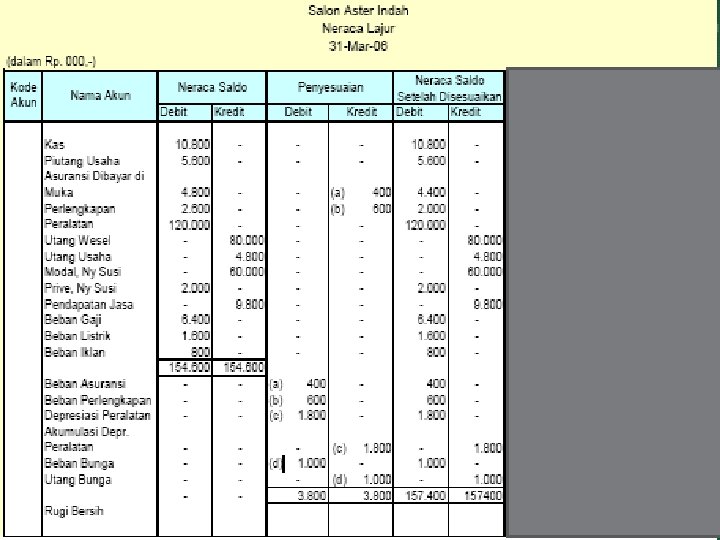

- Slides: 32

Jurnal Penyesuaian

Jurnal Penyesuaian Jurnal penyesuaian diperlukan untuk menyesuaikan akun yang belum menunjukkan saldo yang sebenarnya agar menjadi up to date.

Jurnal Penyesuaian • Jurnal Penyesuaian disusun berdasarkan data dari NERACA SALDO dan data penyesuaian akhir periode • Dilakukan pada hari pertama pada periode berikutnya. Contoh: – Perusahaan melakukan penutupan buku dan penyusunan laporan keuangan periode 31 Desember 2009 maka jurnal penyesuaian kembali dibuat pada tanggal 1 Januari 2010.

Macam-macam Penyesuaian 1. Penyusutan/depresiasi aset tetap 2. Beban dibayar di muka 3. Perlengkapan 4. Beban yang masih harus dibayar 5. Pendapatan diterima di muka 6. Piutang Pendapatan

1. Penyusutan/ Depresiasi Aset Tetap

MENGGUNAKAN AKTIVA TETAP Apa itu aktiva tetap ? AKTIVA TETAP = HARTA YANG DIPEROLEH UNTUK DIGUNAKAN DALAM OPERASIONAL DAN DAPAT DIGUNAKAN BERULANG-ULANG SERTA UMURNYA LEBIH DARI SATU TAHUN

Tanah memiliki masa manfaat yang tidak terbatas; oleh karena itu, tanah tidak disusutkan.

Bangunan memiliki masa manfaat yang terbatas, jadi bangunan harus disusutkan. Akun kontra yang digunakan dalam ayat jurnal penyesuaian adalah Akumulasi Penyusutan Bangunan

Peralatan Karena peralatan memiliki masa manfaat yang terbatas, maka peralatan disusutkan. Akun kontra yang digunakan adalah Akumulasi Penyusutan Peralatan

Kendaraan Karena kendaraan memiliki masa manfaat yang terbatas, maka kendaraan disusutkan. Akun kontra yang digunakan adalah Akumulasi Penyusutan kendaraan

JIKA AKTIVA DAPAT DIGUNAKAN LEBIH DARI SETAHUN AKTIVA TERSEBUT DAPAT DIGUNAKAN UNTUK MEMPEROLEH PENDAPATAN LEBIH DARI SETAHUN HARGA BELINYA DILAPORKAN SEBAGAI BIAYA UNTUK BEBERAPA TAHUN

CONTOH 1 1 Januari 2002 membeli mobil dengan harga Rp. 90. 000, umur mobil ditaksir 10 tahun Umur = 10 tahun Dst. 9. 000 1/1/2002 9. 000 1/1/2003 9. 000 1/1/2004 9. 000 1/1/2005 9. 000 1/1/2006 1/1/2007

Menyusutkan aktiva tetap Mengalokasikan cost aktiva tetap sebagai beban pada tahun-tahun penggunaan 1/1 2002 dibeli Cost = 90. 000. 0 Umur = 10 tahun 9. 000000 1/1/2002 9. 000 1/1/2003 9. 000 1/1/2004 9. 000 1/1/2005 9. 000 1/1/2006 1/1/2007 dst

Sebuah mobil seharga Rp 90. 000, - diperkirakan umur ekonomisnya adalah 10 tahun, disusutkan menggunakan metode garis lurus. Rp. 90. 000 Penyusutan per tahun = = Rp. 9. 000 10 1. Terjadi biaya penyusutan 2. Jumlah penyusutan yang pernah dilakukan bertambah Rp. 9. 000 Pengaruhnya ? Tgl Des 31 9. 000 Akun Beban penyusutan kendaraan Ak. penyusutan kendaraan Ref Debit Kredit 9. 000

CONTOH 2: Peralatan Salon penyusutannya ditetapkan 12% per tahun. Peralatan Salon saldonya adalah Rp 2. 200. 000. Sehingga penyusutan peralatan salon bulan ini = (12% / 12) x Rp 2. 200. 000 = Rp 22. 000.

Jurnal Penyesuaian

2. Beban/ Biaya dibayar di muka

Biaya Sewa dibayar di muka: 1 Oktober ‘ 07 menyewa gedung Rp 12. 000 untuk satu tahun – biaya sewa dibayar di muka (01 Okt ‘ 07). 01 Okt ‘ 07 31 Des ’ 07 30 Sept ’ 08 Biaya sewa gedung 2007: (3/12) X 12. 000 = 3. 000 Biaya sewa gedung 2008: (9/12) X 12. 000 = 9. 000 18

PENYELESAIAN Jurnal Penyesuaian: 31/12 Biaya sewa gedung Rp 3. 000 Sewa gedung dibayar dimuka Rp 3. 000 (Pencatatan biaya sewa gedung untuk 3 bulan)

3. PERLENGKAPAN

CONTOH 3: Net. Solutions Neraca Saldo 31 Desember 2005 Kas 2 065 00 Piutang Usaha 2 220 00 Perlengkapan 2 000 00 Asuransi Dibayar di Muka 2 400 00 Pada tanggal 31 Desember, Tanah 20 00 Peralatan Kantor 1 800 00 perhitungan fisik menunjukkan Utang Usaha 900 Sewa Diterima di Muka bahwa perlengkapan yang tersisa 360 Modal, Chris Clark adalah sebesar $760. 25 000 Penarikan, Chris Clark 4 000 00 Pendapatan Jasa 16 340 Beban Upah 4 275 00 Beban Sewa 1 600 00 Beban Utilitas 985 00 Beban Perlengkapan 800 00 Beban Rupa-rupa 455 00 42 600 00

Penyelesaian: Perlengkapan (saldo di neraca saldo) Perlengkapan yang tersisa, 31 Desember Perlengkapan yang digunakan 2005 1 Des. 31 Beban Perlengkapan 2 3 4 $2. 000 – 760 $1. 240 1 240

4. Biaya yang masih harus dibayar

BEBAN YANG MASIH HARUS DIBAYAR • Beban yang masih harus dibayar merupakan sejumlah beban yang menurut waktunya harus diakui (ditanggung) sebagai beban pada periode akuntansi yang bersangkutan. Namun, karena alasan-alasan tertentu pembayaran beban tersebut belum dilakukan. • Beban tersebut merupakan utang bagi perusahaan.

CONTOH: Diketahui perusahaan sampai dengan tanggal 31 Desember belum membayar gaji sebesar Rp 90. 000. Jurnal Penyesuaian:

5. Pendapatan diterima di muka

CONTOH 1: Per 31 Desember 2002 hotel telah menerima pembayaran terlebih dahulu dari tamu hotel sebesar Rp 750. 000 untuk 5 hari di tahun 2003 • Pendapatan yang sudah dicatat terlalu besar Rp. 750. 000 • Terdapat pendapatan diterima dimuka Rp. 750. 000 Tgl Akun Des 31 Pendapatan diterima dimuka Pendapatan Ref Debit Kredit 750. 000

6. Piutang Pendapatan

CONTOH 1: Tanggal 31 Desember 2002 sebuah hotel belum menerima pembayaran sewa kamar sebesar Rp 500. 000; karena pembayaran baru dilakukan pada saat check out • Sudah timbul Piutang pendapatan sewa kamar Rp. 500. 000 • Sudah timbul pendapatan sewa kamar Rp. 500. 000 Tgl Akun Des 31 Piutang pendapatan Pendapatan Ref Debit Kredit 500. 000

Neraca Saldo Disesuaikan • Setelah penyesuaian dicatat dalam jurnal penyesuaian dan kemudian diposting ke akun buku besar, maka dapat dibuat neraca saldo disesuaikan. • Neraca saldo disesuaikan adalah daftar saldo yang menyajikan saldo dari semua akun, termasuk akun -akun yang telah disesuaikan, pada akhir periode akuntansi. • Tujuan penyusunan neraca saldo disesuaikan adalah untuk memperlihatkan pengaruh dari semua kejadian bisnis yang telah terjadi selama periode akuntansi.

Thank You