Jump Process Shreve E Stochastic Calculus for Finance

n Jump Process and")

- Slides: 27

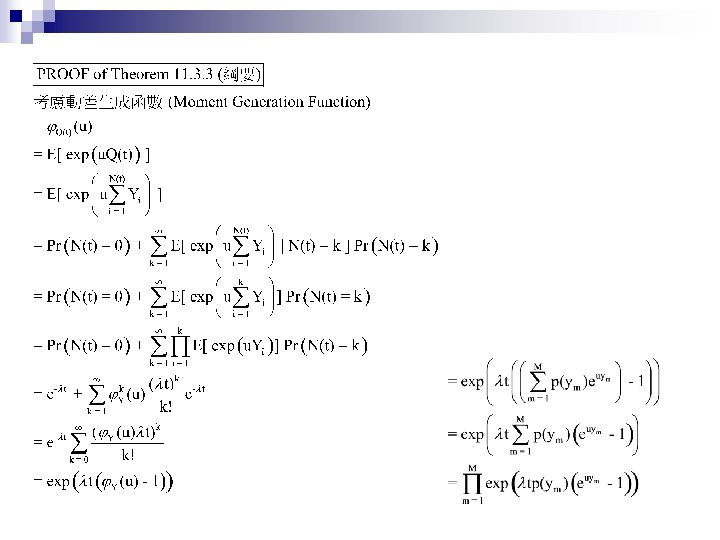

Jump Process Shreve E. Stochastic Calculus for Finance II Chap. 11. 1 ~ 11. 4

動機 n Credit Risk: Modeling, Valuation and Hedging Chap. 2. 4. 2 (2. 48 ~ 2. 50)

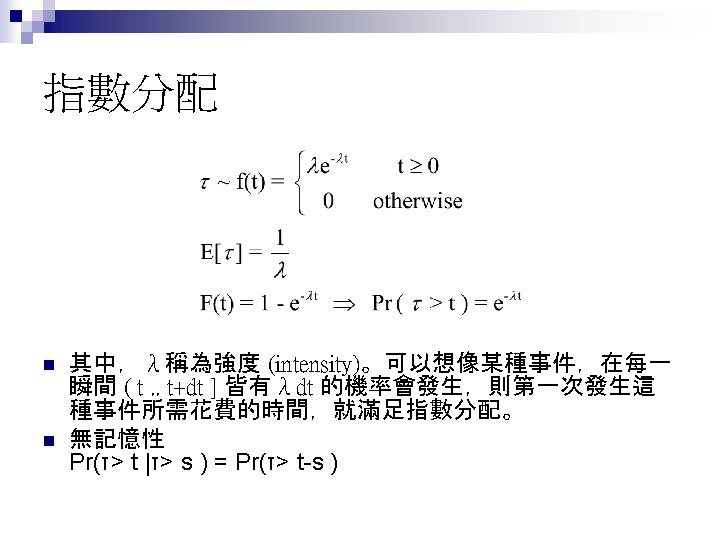

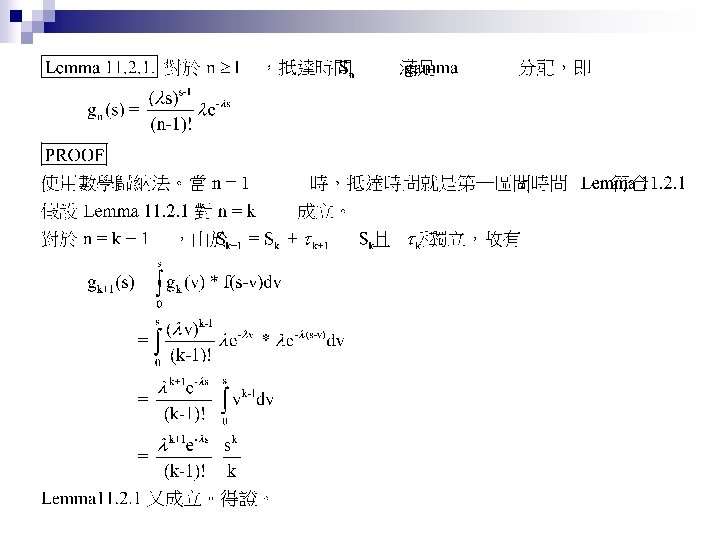

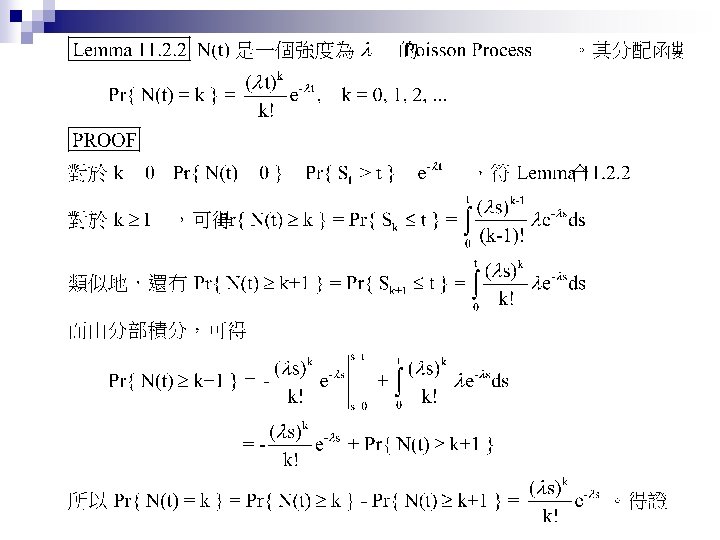

大綱 Poisson Process n Compound Poisson Process n Jump Process and Their Integrals n

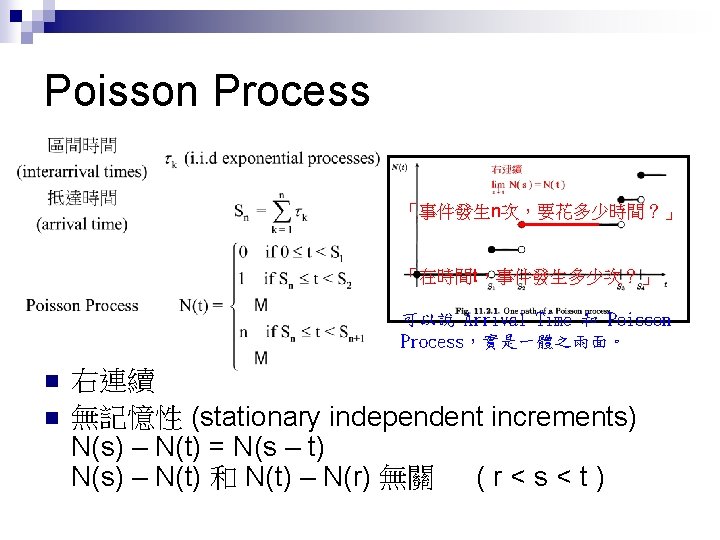

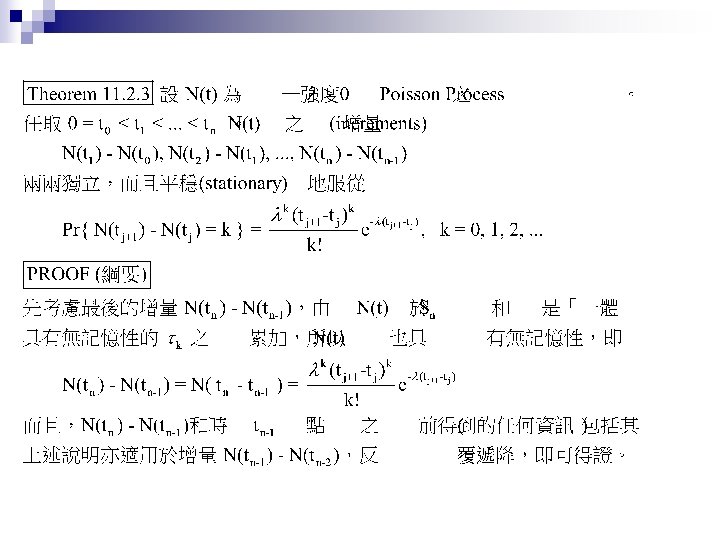

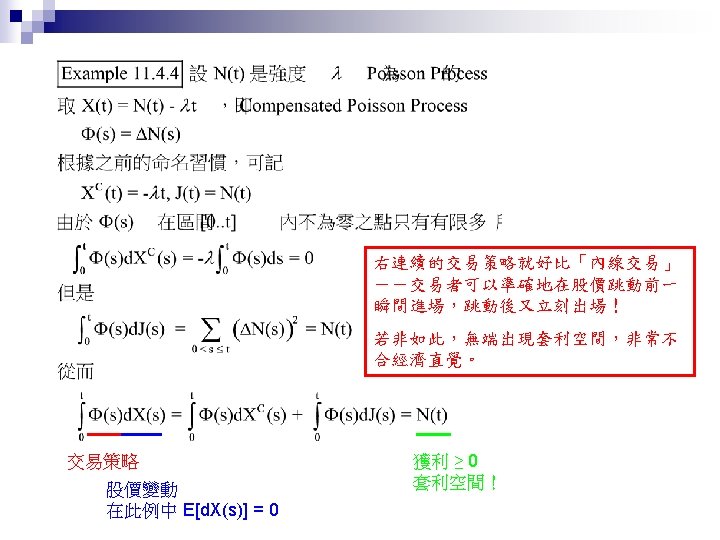

Compensated Poisson Process Martingale Property n n n 由 Theorem 11. 2. 3,易知 t > s 時 E[ N(t) – N(s) ] = Var[ N(t) – N(s) ] = λ(t-s) 從而 M(t) = N(t) –λt 是鞅 (martingale)。稱此為 Compensated Poisson 過程。 N(t)在兩次跳躍之間保持為常數。此一性質對 M(t) 並不適用。

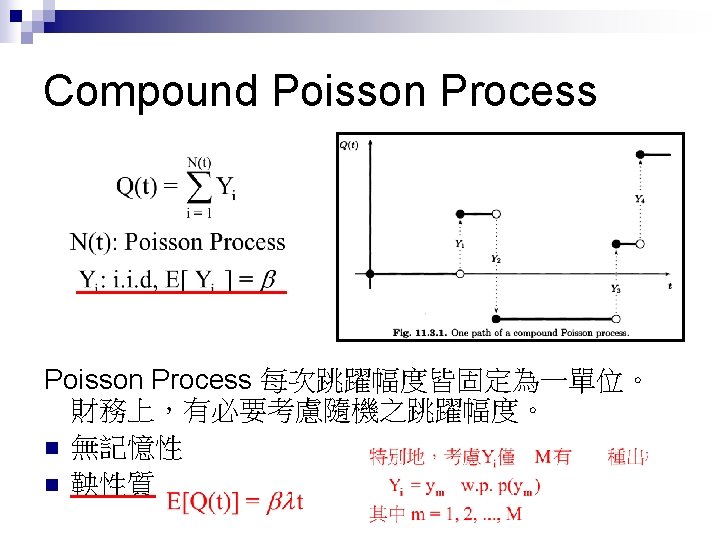

大綱 Poisson Process n Compound Poisson Process (Random Jump Size) n Jump Process and Their Integrals n

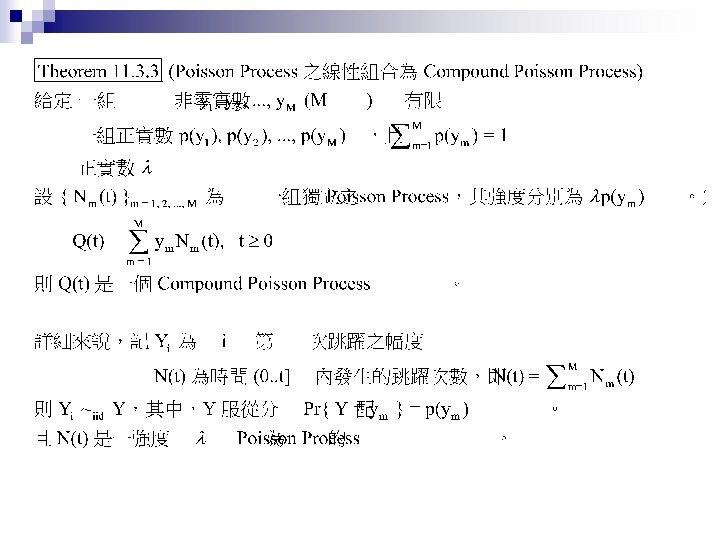

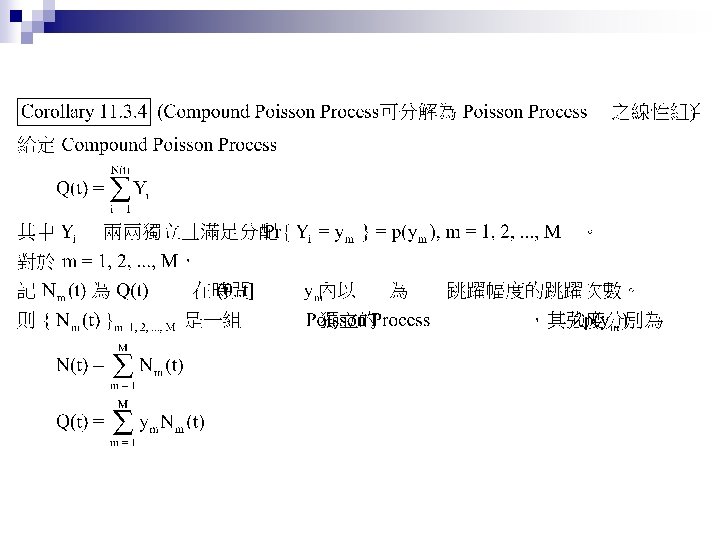

大綱 Poisson Process n Compound Poisson Process n Jump Process and Their Integrals (黎曼積分 + 伊藤積分 + 純跳躍) n

Jump Process之機率空間 Brownian Motion Poisson Process-兩者皆無記憶性,且互相獨立

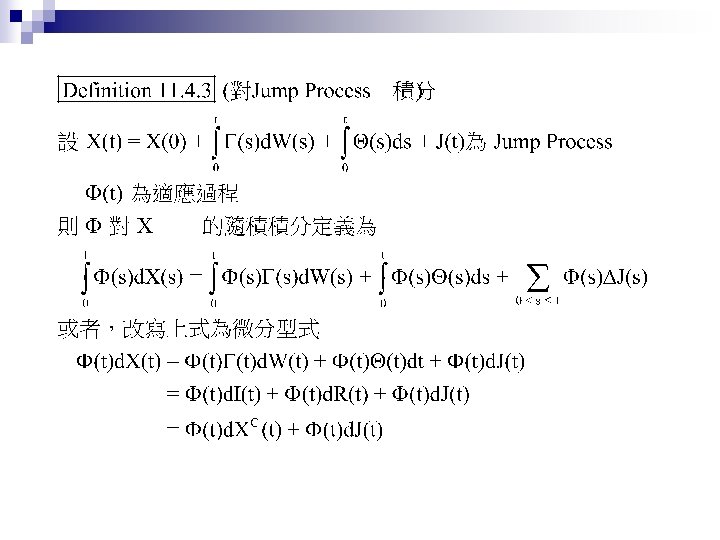

Jump Process & Its Integral

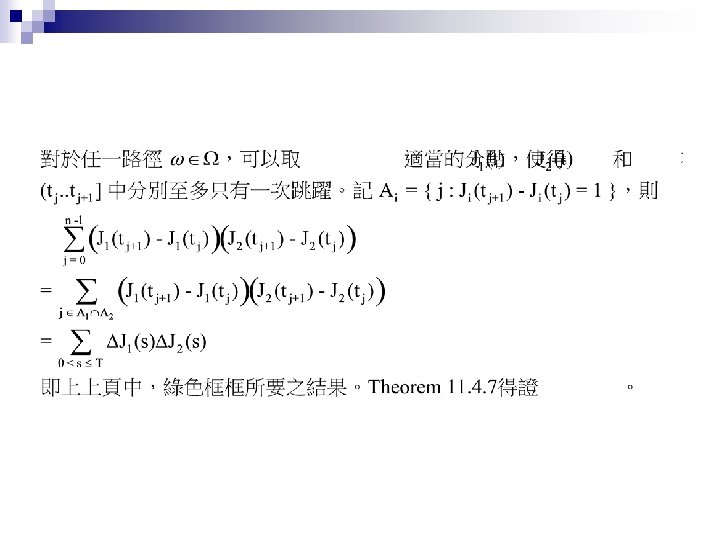

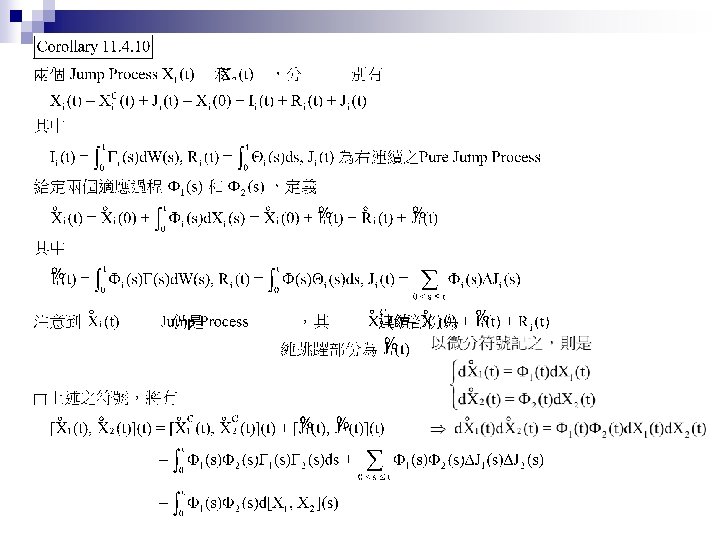

Quadratic Variation Cross Variation