IV NEDELJA RAUNOVODSTVO 1 EVIDENCIJA POTRAIVANJA OD KUPACA

")

Ukoliko kupac ne plati obavezu iskazanu")

Smanjanja potraživanja od kupaca Povećanja rashoda")

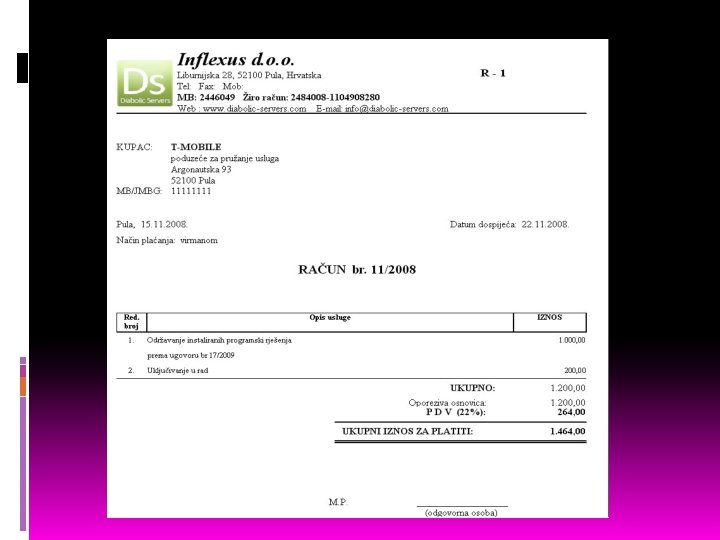

FAKTURA Kada izlazi")

- Slides: 18

IV NEDELJA RAČUNOVODSTVO 1 EVIDENCIJA POTRAŽIVANJA OD KUPACA

EVIDENCIJA POTRAŽIVANJA OD KUPACA Kupci predstavljaju naša potraživanja od preduzeća kojima smo prodali robu i usluge. Znači, prodali smo robu privrednom društvu (preduzeću) a nismo je naplatili, odnosno, duguju nam novac. Kupci predstavljaju naša potraživanja i samim tim se nalaze u aktivi bilansa stanja KUPCI SE KNJIŽE NA RAČUNU grupe 20 NALAZE SE U AKTIVI BILANSA STANJA PRAVILA KNJIŽENJA ISTA KAO ZA SVE RAČUNE AKTIVE NA RAČUNU KUPACA SE UVIJEK KNJIŽI VRIJEDNOST SA PDV-om !

EVIDENCIJA POTRAŽIVANJA OD KUPACA KOD PRODAJE ROBE IMAMO UVIJEK DVA KNJIŽENJA: Duguje Kupci (202) Potražuje Prihod od prodaje (602) PDV u izlaznim fakturama po opštoj ili posebnoj stopi (470 ili 471) Duguje Nabavna vrednost realizovane robe (501) Ukalkulisana RUC (1329) Potražuje Roba (132)

EVIDENCIJA POTRAŽIVANJA OD KUPACA Bonifikacija je popust koji prodavac odobrava kupcu koja po kvalitetu ne odgovara ugovoru ili je oštećena – račun 579, odnosno, smanjenje RUC-a Rabat je popust koji se daje kupcu za kupovine van sezone (sezonski rabat) ili ukoliko kupuje veće količine (količinski rabat)- račun 579, odnosno, pravilnije je raditi storno ili smanjenje Prihoda od prodaje. Kasa skonto je popust koji se odobrava kupcu ako plati u određenom roku. Što je rok plaćanja kraći, kasa skonto je veći. Račun 569

EVIDENCIJA POTRAŽIVANJA OD KUPACA KASA SKONTO (poznat unaprijed) Ukoliko kupac ne plati obavezu iskazanu u fakturi (što se vidi u izvodu banke) u roku ne može iskoristiti pravo na kasa skonto. Iskorišćeni kasa skonto se knjiži samo kada se iskoristi. Smanjenja potraživanja od kupaca Povećanje rashoda (grupa 56)

EVIDENCIJA POTRAŽIVANJA OD KUPACA BONIFIKACIJA (odobrava se naknadno) Smanjanja potraživanja od kupaca Povećanja rashoda ( grupa 57) RABAT (naknadno odobren) smanjenja potraživanja od kupaca povećanja rashoda (grupa 57)

EVIDENCIJA POTRAŽIVANJA OD KUPACA Rabat iskazan u fakturi nema nekih naknadnih knjiženja, ali, pri prodaji robe moramo ga tačno iskazati u fakturi Naknadno odobreni rabat - Ako se primenjuje procenat rabata uvek se računa na vrijednost bez pdv-a i za taj iznos duguje vanredni prihod. Ako se radi korekcija pdv-a, mora postojati knjižno pismo, a iznos za koji se umanjuje pdv (npr na iznos rabata 20% se obračunava pdv), za taj iznos umanjujemo 470 ili 471, a kupci nam potražuju za iznos rabata sa pdv-om

EVIDENCIJA POTRAŽIVANJA OD KUPACA Kasa skonto se takođe obračunava na iznos bez pdv-a, ako je u pitanju procenat. Bonifikacija se takođe obračunava tako što se procenat primeni na iznos bez pdv-a, pa se naknadno, putem knjižnog pisma radi korekcija pdv-a za određeni iznos (npr bonifikacija je 2. 000 i na nju se obračunava pdv 20%, za taj iznos se smanjuje 470)

EVIDENCIJA POTRAŽIVANJA OD KUPACA Kada je naknadno odobren rabat mora postojati Knjižno pismo koje dobavljač šalje kupcu (Knjižno odobrenje) da se slaže sa odobrenim i traženim rabatom, na osnovu kojeg knjiži i kupac i prodavac, kako smanjenje iznosa koji treba da se plati, tako i korekciju PDV-a Znači, kada se odobri neki popust, dužni smo da kupcima, odnosno preduzećima koja nam duguju novac, pošaljemo knjižno odobrenje u kome se slažemo sa naknadno odobrenim popustom (bonifikacija, rabat. . )

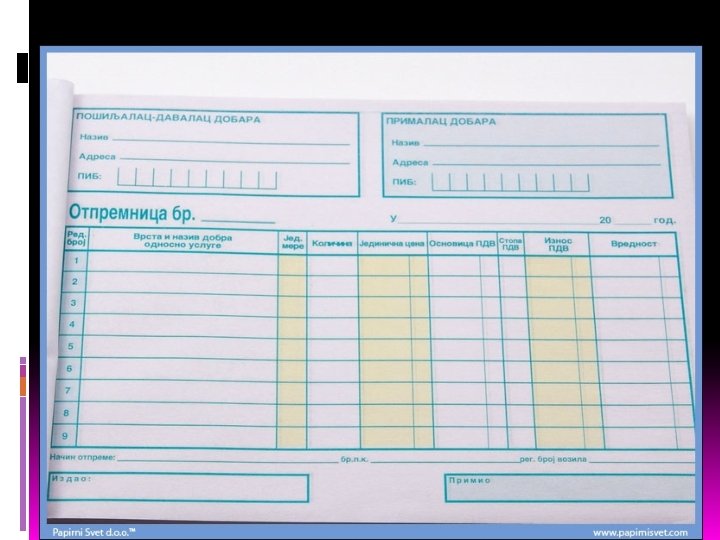

DOKUMENTACIJA Kupcima sastavljamo IZLAZNU FAKTURU Zavodimo je u KNJIGA IZLAZNIH (IZDATIH) FAKTURA Kada izlazi roba iz magacina ispisuje se OTPREMNICA koja ujedno služi kao dokumenat koji prati robu u prevozu U slučaju odobrenih popusta obavezno mora postojati KNJIŽNO ODOBRENJE (PISMO O BONIFIKACIJI) koje mi šaljemo našim kupcima i KOMISIJSKI ZAPISNIK ako je kupac utvrdio manjak ili višak prilikom prijema robe Kada su izvršena plaćanja , mi ih možemo videti preko IZVODA

EVIDENCIJA POTRAŽIVANJA OD KUPACA

EVIDENCIJA POTRAŽIVANJA OD KUPACA U finansijskom knjigovodstvu evidenciju kupaca vodimo kroz poslovne knjige : dnevnik, glavna knjiga i pomoćne knjige (analitika) Jedino se u analitici (pomoćna knjiga) kupci vode pojedinačno, odnosno, otvaramo konto za svakog kupca Pri usaglašavanju analitike i sintetike kupaca sastavlja se Prometni list kupaca, odnosno, Izvod iz analitičke evidencije kupaca (isti je dokumenat)

Pitanja za domaći Šta predstavljaju kupci? Kako se knjiži na računu kupaca? Popusti kod evidencije kupaca Dokumentacija koja prati evidenciju kupaca Kako se vodi evidencija kupaca u finansijskom knjigovodstvu?

HVALA OSTANI DOMA Prof. Daliborka Božović