Istilah Akuntansi Account Ledger TAccount DoubleEntry Accounting PENGERTIAN

Istilah Akuntansi Account Ledger T-Account Double-Entry Accounting

PENGERTIAN AKUN Penjabaran dari elemen-elemen persamaan akuntansi Akun, rekening, pos. Catatan yang terinci menyangkut perubahan dalam elemen aktiva, kewajiban, ekuitas, pendapatan dan beban.

Akun-akun Aset Akun-akun Kewajiban Akun-akun Modal Akun dalam buku")

Penggolongan Akun Riil (Akun Neraca) Akun-akun Aset Akun-akun Kewajiban Akun-akun Modal Akun dalam buku besar Akun Nominal (Akun Laba Rugi) Akun-akun pendapatan Akun-akun Beban

SIFAT AKUN RIIL DEBIT Pertambahan dalam akun-akun aset Pengurangan dalam akun-akun kewajiban Pengurangan dalam akun-akun modal KREDIT Pengurangan dalam akun-akun aset Pertambahan dalam akun-akun kewajiban Pertambahan dalam akun-akun modal

SIFAT AKUN NOMINAL DEBIT Pertambahan dalam akun-akun beban Pengurangan dalam akun-akun pendapatan KREDIT Pengurangan dalam akun-akun beban Pertambahan dalam akun-akun pendapatan

SALDO NORMAL AKUN Jenis Akun Aset Kewajiban Modal Pendapatan Beban Pertambah Pengura an ngan Debet Kredit Debet Kredit Saldo Normal Debet Kredit Debet

Hubungan antara elemen dan akun ASET Kas Gedung Persediaan Elemen-elemen Piutang Dibayar dimuka. . . BEBAN (BIAYA) Biaya gaji Biaya utilitas Biaya penystn Biaya sewa

KAS (AKUN) Transaksi penerimaan Transaksi pengeluaran PIUTANG")

Akun sebagai media pencatatan akuntansi ASET (ELEMEN) KAS (AKUN) Transaksi penerimaan Transaksi pengeluaran PIUTANG (AKUN) Transaksi Penjualan kredit Transaksi pelunasan

4 Format Akun format saldo berjalan Akun Saldo debitkredit Akun Format Skontro Akun format T

4 BENTUK AKUN Bentuk Akun 1: Format Saldo Berjalan Tgl Keterangan F** Debit Kredit Saldo Bentuk Akun 2: Format Saldo Debit-Kredit Tgl Keterangan F** Debit Kredit Saldo Debit Kredit 11

Bentuk Akun 3: Format Skontro Tgl Keterangan F** Jumlah Bentuk Akun 4: Format Akun T (T Account) Sisi Debit Sisi Kredit 12

T- Account Judul Akun DEBIT SISI KIRI KREDIT SISI KANAN

Contoh Akun Kas Debit KAS Tgl keterangan Jumlah Tgl Keterangan 1 Jan Setoran 1. 000 3 Jan Persediaan Modal 15 Jan Pelunasan utang Kredit Jumlah 75. 000 150. 000

Tiap akun harus mempunyai nomor akun. Sistem penomoran harus")

Chart of Account (Bagan Akun) Tiap akun harus mempunyai nomor akun. Sistem penomoran harus fleksibel terhadap kebutuhan perubahan perusahaan.

Daftar semua akun di buku besar, beserta semua nomor")

Chart of Account (Bagan Akun) Daftar semua akun di buku besar, beserta semua nomor akunnya. Nomor akun: • Aktiva : 1 • Kewajiban : 2 • Ekuitas : 3 • Pendapatan : 4 • Beban : 5

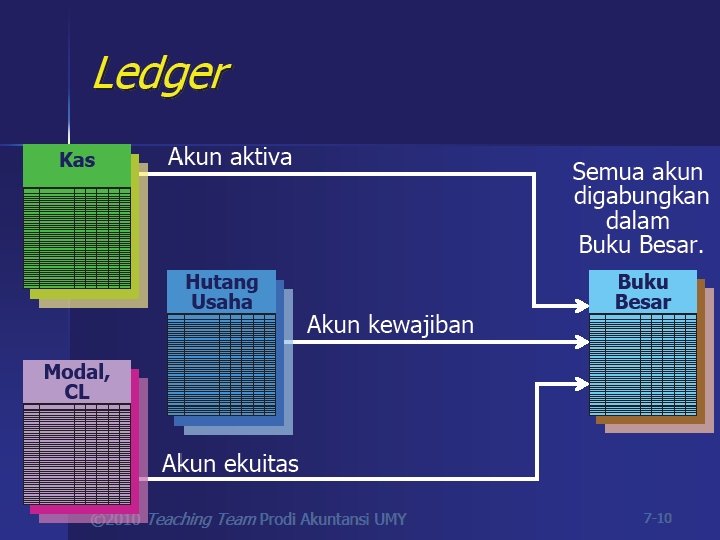

Ledger Buku besar. Catatan yang mencakup semua akun. Akun dikelompokkan : • Aktiva , kewajiban & ekuitas. • Pendapatan & beban.

Double-Entry Accounting Akuntansi berpasangan berarti mencatat 2 pengaruh untuk setiap transaksi. Aktiva = Kewajiban + Ekuitas Aktiva pada sisi kiri (debit). Kewajiban & ekuitas pada sisi kanan (kredit).

SISI DEBIT = KEWAJIBAN + MODAL SISI KREDIT")

Aturan Debet Kredit AKTIVA (ASET) SISI DEBIT = KEWAJIBAN + MODAL SISI KREDIT

DEBIT (+) = KEWAJIBAN + MODAL KREDIT (-)")

Aturan Debit Kredit Aktiva AKTIVA (ASET) DEBIT (+) = KEWAJIBAN + MODAL KREDIT (-)

KREDIT (-) KAS Debit DEBIT (+)")

Aturan Debit Kredit Aktiva AKTIVA Debit DEBIT (+) KREDIT (-) KAS Debit DEBIT (+) KREDIT (-)

Transaksi 1 Cokie Lapp menginvestasikan $30, 000 untuk memulai bisnis Cookie Lapp Travel Design. Analisis : • Kas bertambah • Kas di-DEBIT $30, 000

Transaksi 2 Cookie Lapp membeli tanah untuk lokasi kantor $20, 000, dibayar tunai. Analisis: • Kas berkurang • Kas di-KREDIT $20, 000

DEBIT (+) KREDIT (-) = KEWAJIBAN + MODAL")

Aturan Debit Kredit Ekuitas AKTIVA (ASET) DEBIT (+) KREDIT (-) = KEWAJIBAN + MODAL DEBIT (-) KREDIT (+)

KREDIT (+) MODAL Kredit DEBIT (-)")

Aturan Debit Kredit Ekuitas EKUITAS Kredit DEBIT (-) KREDIT (+) MODAL Kredit DEBIT (-) KREDIT (+)

Transaksi 1 Cokie menginvestasikan $30, 000 untuk memulai bisnis Cookie Lapp Travel Design. Analisis: • Modal bertambah • Modal di-KREDIT $30, 000

KREDIT (+) PENARIKAN Debit DEBIT (+)")

Aturan Debit Kredit Ekuitas EKUITAS Kredit DEBIT (-) KREDIT (+) PENARIKAN Debit DEBIT (+) KREDIT (-)

Transaksi 11 Cookie Lapp mengambil uang perusahaan $2, 000 untuk keperluan pribadinya. Analisis: • Modal berkurang (Penarikan bertambah) • Penarikan/ Modal di-DEBIT $2, 000

KREDIT (-) = KEWAJIBAN Kredit DEBIT")

Aturan Debit Kredit Kewajiban AKTIVA Debit DEBIT (+) KREDIT (-) = KEWAJIBAN Kredit DEBIT (-) + MODAL KREDIT (+)

KREDIT (+) Utang Kredit DEBIT (-) KREDIT")

Aturan Debit Kredit Kewajiban Kredit DEBIT (-) KREDIT (+) Utang Kredit DEBIT (-) KREDIT (+)

Transaksi 3 Cookie Lapp membeli supplies $500 & setuju membayar dalam 30 hari. Analisis: • Hutang bertambah • Hutang di-KREDIT $500

Transaksi 7 Cookie Lapp membayar $300 toko dimana dia membeli supplies seharga $500. Analisis: • Hutang berkurang • Hutang di-DEBIT $300

KREDIT (-) = KEWAJIBAN Kredit DEBIT")

Aturan Debit Kredit Kewajiban AKTIVA Debit DEBIT (+) KREDIT (-) = KEWAJIBAN Kredit DEBIT (-) KREDIT (+) + MODAL DEBIT (-) KREDIT (+)

Sistem Double-Entry Setiap transaksi harus dicatat Satu Debit Satu kredit Total debit harus sama dengan Total kredit

SEKIAN

- Slides: 36