Investicioni portfolio i upravljanje rizikom investicionog portfolia banke

• • • Investicioni portfolio i upravljanje rizikom investicionog portfolia banke 1. Karakteristike investicionog portfolia banke Analiza portfolia banke ukazuje da se najveći deo sredstava plasira u obliku kredita a potom u utržive hartije od vrednosti; U razvijenim zemljama obim kredita ne prelazi granicu od 60% ukupnih depozita banke dok se oko 40% depozita usmerava u druge oblike plasmana pre svega u HOV; Investicioni portfolio banaka se sastoji iz kratkoročnih, srednjoročnih i dugoročnih HOV; Opredeljenje banaka je da pretežno investiraju u državne dugovne HOV koje nose mali prinos ali i mali rizik; Banke investiraju i u dužničke (obveznice) i vlasničke (akcije) HOV;

Zbog velikog značaja kreditnog tržišta, investiciono tržište je manje razvijeno pošto krediti banci donose veću stopu prinosa nego utržive HOV; § Ipak, pošto je tražnja za kreditima ciklična, banka deo svog finansijskog potencijala usmerava u HOV; § Razlikuju se investicioni plasmani investicionih banaka i investicioni plasmani poslovnih banaka; Faktori formiranja investicionog portfolia: § Stvaranje sistemskih uslova – odnose se na precizno definisanje vlasništva, postojanje velikog broja HOV i razvijeno tržište i njegove institucije; § Postojanje ljudskih resursa – specijalno obučeni stručnjaci za trgovanje HOV; §

§ § § Konkurencija među bankama – može uticati na povećanje pasivnih kamata, velikim brojem kreditora smanjiti kreditne plasmane i po tom osnovu uticati na traženje drugih izvora prihoda; Podsticanjem razvoja investicionog portfolia stvara se mogućnost većeg emitovanja HOV, većeg prikupljanja slobodnih novčanih sredstava i njihovog ulaganja u razvoj novih kompanija, izgradnju puteva, železnica i sl; Može se zaključiti da ulaganja u HOV imaju veliku mobilizatorsku ulogu (prikupljanje sredstava od malih štediša) i angažovanje prikupljenih sredstava radi ostvarivanja profita;

§ § § Politika plasmana u HOV treba da vodi računa o jedinstvu faktora likvidnosti, sigurnosti i ostvarivanja prinosa; Menadžment banke treba da utvrdi posebne standarde za selekciju HOV koji će biti sastavni deo portfolia banke a to su: § Kvalitet § Dospeće, § Diversifikacija, § Utrživost, § Prinos HOV Razvoj investicionog portfolia zavisi i od spremnosti menadžmenta banke da promeni stare navike te da pored kreditnih aktivnosti podstiče i investiciona ulaganja u HOV;

§ 2. Strategija upravljanja investicionim portfoliom banke Strategija upravljanja performansama investicionog portfolia podrazumeva da menadžment banke: § Definiše performanse sopstvenog investicionog portfolia; § Definiše limite i ograničenja u delu ulaganja; § Definiše sopstvenu investicionu strategiju; § Poštuje princip fleksibilnosti; § Edukuje zaposlene u pravcu većeg korišćenja investicionog portfolia i dr; Da li će se neke HOV držati duže ili kraće u portfoliu zavisiće isključivo od: § Projektovanog obima prodaje HOV; § Troškova držanja HOV; § Očekivanih promena kamatnih stopa kao i očekivanog prinosa HOV;

Strategija upravljanja investicionim portfoliom može biti aktivna i pasivna; § Pasivna politika podrazumeva kupovinu i držanje portfolio strukture sve do roka dospeća svih HOV. § Banka ne očekuje dobit iz tekućih transakcija na finansijskom tržištu već prinos nad preuzetim stepenom rizika HOV; § Aktivna politika kompleksnog portfolia odnosi se na kupovinu i prodaju HOV radi povećanja profita; § Aktivni portfolio menadžer kupuje akcije kada je odnos između cene i prinosa akcije niži od prosečnog tržišnog nivoa akcije; § Obrnuto, kada je pomenuti odnos viši od prosečne tržišne cene akcije, menadžer vrši prodaju akcije; § Kod aktivne strategije dominantni su transakcioni i administrativni troškovi zbog većeg broja transakcija;

strategija bikova (bulls) i")

§ § Aktivna strategija se pojavljuje u dva oblika a) strategija bikova (bulls) i b) strategija medveda (bears); Svaki rast cena HOV podseća na napad bika (odozdo na gore) a svaki pad cena podseća na napad medveda (odozgo na dole). Strategija bikova se primenjuje u situacijama kada se očekuje rast cena akcija i kada banke kupuju akcije očekujući da će njihova vrednost u budućnosti porasti pa će prodajom akcija ostvariti profit; Njihovo geslo je „kupi sada, prodaj kasnije“; Strategija medveda se primenjuje kada se očekuje pad cena akcija, pa banke trenutno prodaju akcije da bi se u budućem periodu kupio veći broj akcija kada njihova cena bude niža; Njihovo geslo je „prodaj sada, kupi kasnije“.

§ § § 3. Principi upravljanja investicionim portfoliom banke Krediti su najrizičniji oblik plasmana banke s obzirom da obezbeđuju banci najveće prihode; Ključno pitanje je kako obezbediti bilansnu ravnotežu između plasmana, rizika i prihoda banke? Plasmani u HOV stvaraju mogućnost banci da postigne optimalan obim i strukturu ukupnih plasmana uz kreiranje dodatnih prihoda; Male banke koriste pasivnu strategiju investicionog menadžmenta dok se velike banke služe aktivnom strategijom; Kod komponovanja strukture portfolia HOV posebnu pažnju treba obratiti na:

§ § § Kvalitet HOV, Gransku strukturu tj. diversifikaciju, Ročnu strukturu HOV, Geografsku strukturu HOV, Razuđenosti oblika i tipova HOV. Opšti cilj menadžmenta koji upravlja portfoliom HOV jeste da doprinese likvidnosti i profitabilnosti, povećanju kapitala banke i maksimiranju prinosa;

4. Merenje rizika ulaganja u HOV Postoje četiri bazična tipa rizika: § Poslovni rizik – prisutan potencijalni pad zarada, dividendi ili usporavanje rasta poslovanja; § Tržišni rizik – suočavanje sa opštim, eksternim rizikom; § Kamatni rizik – ima najveći uticaj na kamatno osetljive akcije, rizik nastaje povećanjem kamatne stope i opadanjem profita; § Devizni rizik – povezan sa stranom valutom i stopom inflacije.

Aktivnost kupoprodaje HOV na finansijskoj berzi prati se pomoću nekoliko glavnih indeksa: § Dow Jones indeksi; § The Standard &Poor’s 500 indeks § The New York Stock Exchange Composite index

• • • 5. Rangiranje boniteta izdavaoca HOV Informativno glasilo berze u Njujorku – The Wall Street Journal – svakodnevno objavljuje podatke o kompanijama, posebno one o ostvarenom profitu ili o najavljenim dividendama; Izvod o zaradama se objavljuje četiri puta godišnje i to je najvažniji pojedinačni faktor koji utiče na cenu akcija; Zarade ili profiti su zbirno obeležje ili lična karta po kojoj se prosuđuje da je kompanija uspešna ili neuspešna; Uzimaju se u obzir i komparacija tekućeg prihoda i perioda od pre godinu dana, ukupan prihod, prodaja, profit, zarada po akciji i dr; Da bi se kupac obveznica zaštitio od rizika, potrebno je da sazna poslovni rejting emitenta HOV jer to daje određeni stepen sigurnosti da će obveznice biti isplaćene na vreme;

§ § Postoje dva rejting sistema obveznica: Moody’s i Standard&Poor’s. Ovi rejting sistemi polaze od toga da se svi emitenti svrstavaju u tri odnosno četiri složena rejtinga. Pri sagledavanju rizika izostanka plaćanja obveznica treba poći od rejtinga obveznice; Prinos obveznice je u uskoj inverznoj vezi sa njenim kvalitetom, odnosno rejtingom; Što je viši kvalitet obveznice, to je manji očekivani prinos i obrnuto;

Veza rejtinga obveznice i prinosa Opis kategorije obveznica Zarada po dospeću Standard&Poor’s Moody’s Visok kvalitet Najniža AAA, A Aaa, A Srednji kvalitet Srednje niska BBB, B Baa, B Špekulativni kvalitet Srednje visoka CCC, C Caa, C Propust neispunjenja Najviša DDD, D - Bankrot Najviša E -

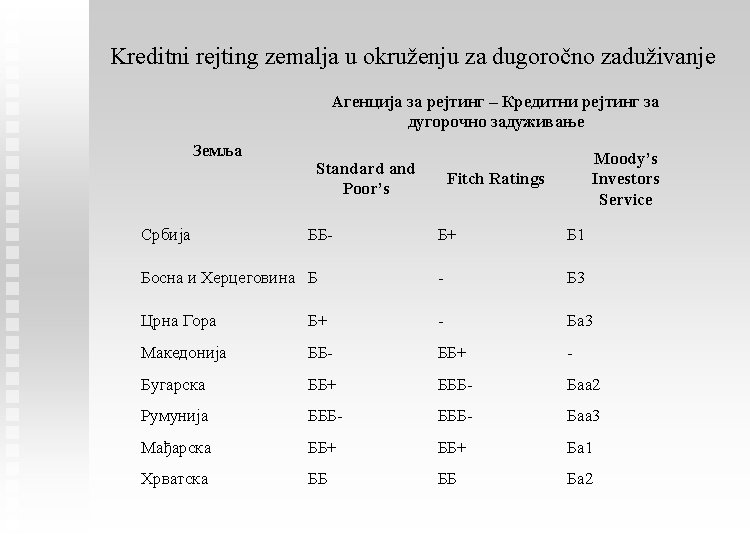

Kreditni rejting Republike Srbije za dugoročno zaduživanje Standard and Poor’s Fitch Ratings Moody’s Investors Service Рејтинг ББ- / стабилни изгледи Б+ / позитивни изгледи Б 1 / стабилни изгледи Датум 15. 01. 2016. 18. 12. 2015. 14. 07. 2013. Активност потврђен рејтинг додељен рејтинг

Moodys S&P Značenje Aaa AAA Obveznice su najboljeg kvaliteta, imaju najmanji stepen rizičnosti, izdavaoci su stabilni i pouzdani Aa AA Obveznice su visokog kvaliteta po svim standardima. Neznatno je viši stepen rizičnosti dugoročnih plasmana. A A Obveznice imaju povoljne atribute plasmana Baa BBB Obveznice su srednjeg nivoa kvaliteta, sigurnost je trenutno adekvatna Ba BB Obveznice su sa špekulativnim elementima, umerena sigurnost plaćanja. Obveznice nisu dobro zaštićene. B B Nisu poželjne za kupovinu, imaju kratkoročnu sigurnost za naplatu. Caa CCC Obveznice su slabog stanja, postoji opasnost od nemogućnosti plaćanja Ca CC Obveznice su visoko špekulativnog kvaliteta C C Najniže klasirane obveznice, slabi izgledi izvršenja obveznica - D Nemogućnost izvršenja obaveza

Upravljanje portfolio rizikom deviznog kursa 1. Karakteristike valutnog rizika banke Valutni rizik nastaje kada dolazi do promene deviznog kursa pri čemu su aktiva i pasiva banke sve više valutno komponovane; Valutni rizik je posebno izražen kod zemalja u razvoju zbog čestih promena vrednosti domaćih valuta u odnosu na strane valute; Valutnim rizikom se može upravljati pod uslovom da: § Da se odredi visina valutnog rizika koji banka prihvata u skladu sa svojom poslovnom politikom; § Da se uspostavi ravnoteža aktive i pasive po valutama koje se nalaze u bilansu banke; § Da se odstupi od valutne ravnoteže uz primenu svop transakcija; § Da se izvrši realna procena moguće disperzije valute ugrađivanjem u kamatnu stopu;

Poznati su sledeći oblici zaštite od rizika deviznog kursa: § Tehnike i instrumenti koji se koriste na deviznom i novčanom tržištu; § Tehnike koje počivaju na politici fakturisanja cena, politici prodaje i politici kupovine; § Trgovinski aranžmani i dr; § Tehnike i instrumenti na finansijskom tržištu se odnose na primenu spot transakcija (na taj dan), forvard transakcija (pokrivenost vremena i valute), svop transakcija (prelaz iz valute u valutu) i valutnih opcija; § Hedžing na deviznom tržištu znači zaštitu od gubitaka nastalih pod dejstvom deviznog rizika;

§ § § Zaštita se vrši kupovinom i prodajom valuta po terminskom kursu; Hedžing se sastoji iz dva elementa: prvi se odnosi na predviđanje gubitaka a drugi na ostvarivanje zarade kojom bi se taj gubitak mogao pokriti; Za razliku od hedžinga, špekulacija znači prihvatanje deviznog rizika u cilju ostvarenja profita; Špekulacija može biti sa slabom i jakom valutom; Princip špekulisanja slabom valutom znači „prodati skupo i kupiti jeftino“; Princip špekulacije jakom valutom znači „kupiti jeftino i prodati skupo“;

2. Pojam i uloga deviznog tržišta § Devizno tržište je sučeljavanje ponude i tražnje različitih deviza; § Cena pojedinih valuta zavisi od ponude i tražnje deviza na deviznom tržištu; § Preko deviznog tržišta se vrši plaćanje i naplata roba i usluga između ekonomskih subjekata u različitim zemljama sa različitim sredstvima plaćanja; § Među svetskim deviznim tržištima, dominantna su sledeća devizna tržišta: Evropska monetarna unija (EUR) Australija (AUD) Kanadski dolar (CAD) Danska kruna (DKR) Japanski jen (JPY) Norveška kruna (NKR)

§ Švajcarski franak (CHF) § Velika Britanija (GBF) § SAD (USD)")

Švedska kruna (ŠKR) § Švajcarski franak (CHF) § Velika Britanija (GBF) § SAD (USD) Glavna telekomunikaciona mreža deviznog tržišta jeste mreža SWIFT; SWIFT je stvorio uslove za primenu elektronskog bankarstva i postao važan faktor globalizacije deviznog tržišta; Na deviznom tržištu se pojavljuju sledeći učesnici: § Poslovne banke, § Centralne banke, § Uvoznici, § Izvoznici i § Drugi specijalizovani subjekti. §

§ § Poslovne banke su glavni posrednici na deviznom tržištu; One se na deviznom tržištu javljaju kao učesnici za svoje potrebe, za potrebe svojih komitenata, kao debitori odnosno kreditori; Centralne banke imaju regulatornu i interventnu ulogu i pojavljuju se na deviznom tržištu u cilju stabilnosti deviznog kursa i sprovođenja mera monetarne politike; Uvoznici i izvoznici kupuju i prodaju devize na deviznom tržištu da bi omogućili ostvarivanje novog poslovnog ciklusa;

Motivi pojavljivanja na deviznom tržištu: § Komercijalni – putovanja u inostranstvo, kupovina inostranih HOV, plaćanja za uvoz ili prilivi deviza od izvoza; § Kratkoročne transakcije – transakcije na novčanim tržištima kada investitori očekuju veći prinos na određena ulaganja u inostranstvu; § Špekulacije – investicije u cilju ostvarivanja prihoda po osnovu anticipiranih promena vezanih za nivo cena; § Specifične ekonomske potrebe Devizno tržište je veoma složen mehanizam koji se iskazuje preko 3 C: valute, kredita i države (currency, credit, country) koji predstavljaju glavne izvore rizika na deviznom tržištu;

3. Vrste izloženosti riziku deviznog kursa banke Uvođenjem fluktuirajućih deviznh kurseva, pojavila se nesigurnost učesnika u međunarodnoj razmeni koji su izloženi promenama deviznih kurseva; Postoje sledeće izloženosti banke valutnom riziku: § Transakciona izloženost; § Bilansna izloženost i § Ekonomska izloženost; § Transakciona izloženost riziku deviznog kursa podrazumeva vremensku nepodudarnost između nastanka odnosno preuzimanja obaveze po jednoj finansijskoj transakciji i njenog izmirivanja; § Banke koje su se opredelile za dugoročno poslovanje na međunarodnom tržištu, permanentno su izložene transakcionim rizicima;

§ § § Bilansna izloženost riziku deviznog kursa naziva se još konverziona ili računovodstvena; Zasniva se na promeni kurseva na pozicijama aktive i pasive u bilansu stanja i bilansu uspeha banke između dva perioda koje nisu u domaćoj valuti; To znači da se imovina, potraživanja, kapital i obaveze banke u stranoj valuti bilansiraju ili prevode u domaću valutu; Ova aktivnost postaje još složenija ako banka ima svoje afilijacije u inostranstvu pa i njihove bilanse treba izraziti u domaćoj valuti; Ekonomska izloženost riziku deviznog kursa podrazumeva buduće promene cena valuta koje bi mogle imati uticaja na efekte poslovanja banke u njenoj budućnosti;

4. Upravljanje rizikom deviznog kursa banke podrazumeva da svaka poslovna banka: § Poznaje oblike vlastite izloženosti riziku deviznog kursa i da ih može identifikovati; § Ima svoj stav o riziku deviznog kursa; § Formira adekvatnu organizacionu strukturu za upravljanje rizikom deviznog kursa; § Raspolaže specifičnim kadrovima koji će obaviti poslove zaštite od izloženosti riziku deviznog kursa; § Obezbedi takve poslovne procedure koje će preventivno delovati na smanjenje interne izloženosti riziku deviznog kursa

- Slides: 27