Introduccin Estados Financieros costos y precios Los Estados

: Diferencia entre ventas menos costos de ventas")

Gráfica del ejercicio Ventas totales para precio de")

•")

- Slides: 34

Introducción: Estados Financieros, costos y precios.

Los Estados Financieros • “Son informes y reportes que utilizan las empresas para transmitir la situación económica, financiera y los cambios que experimenta la misma a una fecha o período determinado. “ (Wikipedia Español) • Útiles para diversos propósitos: Búsqueda de capital, préstamos bancarios, reporte y pago de impuestos, • Son una herramienta de gran valor para evaluar el estado de las empresas, expresado numéricamente

3 Estados Financieros principales 1. – – 2. – – 3. – – Estado de Pérdidas y Ganancias (o Estado de Resultados) Presenta los ingresos, costos y gastos que la empresa realizó durante un período dado (típicamente un año), reflejando si logró una utilidad o pérdida en sus operaciones del período E. g. ¿ Cuál fue mi utilidad neta durante 2010 ? Balance General (o Balance de Situación) Presenta la situación del patrimonio de una empresa en un momento del tiempo, reflejando sus activos, pasivos y su patrimonio neto E. g. ¿ Qué patrimonio tenía mi empresa el 31 de Dic. de 2009 ? Estado de Flujo de Efectivo (o Estado de Origen y Aplicación de Fondos) Presenta los movimientos de efectivo (y equivalentes) que realizó la empresa durante un período dado, indicando el momento exacto en que ocurren E. g. ¿ Cuánto efectivo tenía mi empresa el 31 de abril de 2011 ?

Estructura general del Estado de Resultados Ventas Menos: Costo de ventas Igual: Utilidad Bruta Menos: Gastos de operación Igual: EBITDA Menos: Depreciaciones y amortizaciones Igual: Utilidad de operación Menos: Gastos financieros Mas: Productos financieros Menos: Otros costos y gastos Mas: Otros ingresos Igual: Utilidad antes de impuestos Menos: Impuestos sobre la utilidad Igual: Utilidad neta

Ejemplo

Utilidades • Utilidad bruta (o margen bruto): Diferencia entre ventas menos costos de ventas • Utilidad sobre flujo (EBITDA): Utilidad del giro de la empresa sin considerar factores externos que no tienen que ver con el propósito de negocio de la empresa • Utilidad de operación: Diferencia al restar al EBITDA la depreciación y amortización • Utilidad antes de impuestos • Utilidad neta: Ganancia o pérdida final que obtuvo la empresa en el período dado

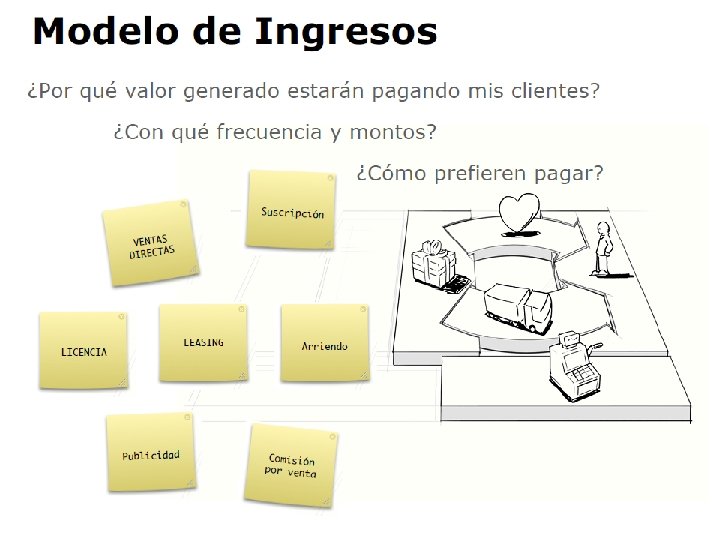

Modelo de ingresos

Fuentes de ingresos ¿ Por qué valor está dispuesto a pagar cada segmento de clientes ? 2 tipos de fuentes de ingresos: 1. Ingresos transaccionales: Pago único del cliente – E. g. compra única en tienda departamental 2. Ingresos recurrentes: Pagos continuos – E. g. Servicios como telefonía celular, cable TV – E. g. Pagos recurrentes por soporte técnico (Osterwalder, 2010)

Diferentes formas de generar ingresos • Venta de activo – E. g. venta de libros en Amazon • Cuota por uso – E. g. renta de servicio celular, renta de servicio de TV por cable • Cuotas de suscripción – E. g. suscripción a gimnasio, suscripción a juegos en internet • Renta temporal – E. g. renta de auto • Licenciamiento – Venta de audio, venta de software • Cuotas de intermediación – E. g. comisionistas de bienes raíces • Publicidad – E. g. venta de publicidad en medios (Osterwalder, 2010)

El precio y su relevancia ¿ Qué es el precio ? • Precio es la cantidad de dinero que se cobra por un producto o servicio • Precio es la suma de los valores que los consumidores dan a cambio de los beneficios de tener o usar el producto o servicio ¿ Qué busca ? • Cosechar el valor para el cliente que la compañía crea Su importancia • Históricamente factor de mayor influencia en la decisión de compra • Único elemento de la mezcla de mercadotecnia que genera utilidades • Es uno de los elementos más flexibles de la mezcla • En décadas recientes, otros factores han tomado más importancia en la decisión de compra (Kotler & Armstrong, 2007)

Factores que afectan el precio Algunos de los factores principales que afectan la estrategia de precio son Factores de la empresa • Objetivos de mercadotecnia • Mercado meta y posicionamiento • Estrategia de la mezcla • Debe coordinarse con las decisiones de diseño, distribución y promoción • Costos • Límite inferior del precio • Se busca cubrir costos de producción, distribución y venta • Aspectos de la organización • Quién debe decidir la fijación del precio en la organización Factores externos • Mercado y demanda • Competencia • Condiciones económicas • Auge o recesión, inflación, tasas de interés • Impacto de los precios en el entorno • Cómo reaccionarán los distribuidores • El gobierno y las reglamentaciones • Factores sociales

Estrategias para fijar el precio Costos del producto Límite inferior del precio (Debajo de este precio no hay utilidades) Precios en base a factores internos y externos: Pueden ser: 1. Dinámicos 2. Fijos Percepción de valor por los clientes Límite superior del precio (Arriba de este precio no hay demanda) • Fijación de precio basada en costos • Fijación de precio basada en competencia • Fijación de precio basada en valor del producto

1. Fijación de precios basada en costos Identificar claramente los costos de mi producto • – – Fijos Variables • • Decidir el margen objetivo Calcular el precio de venta para lograr este margen • • • Muy usado por su simplicidad de cálculo Riesgoso porque no toma en cuenta la competencia Si no logro las ventas planeadas, el cálculo no es válido

2. Fijación de precios basada en el valor • Fijar los precios con base en el valor percibido por los clientes, no en el costo para quien vende • Es difícil medir la percepción del valor • Cada vez más las empresas están adoptando este método de fijación de precio – Mezcla exacta de calidad y buen servicio a precio justo • Ejemplo: Mercadotecnia de valor agregado – Servicios de valor agregado en lugar de reducción de precios

3. Fijación de precios basada en la competencia • Consumidores comparan precios de artículos similares • El precio se fija en base a lo que los competidores cobran por productos similares • Método muy popular – El precio representa la sabiduría colectiva de la industria en cuanto al precio para generar utilidades justas

Otros elementos a considerar • Política de descuentos • Formas de pago • Márgenes de canal de distribución

El consumidor al centro del precio $ $ Finalmente el consumidor decidirá si el precio asignado a un producto es el correcto $ • Es muy importante una fijación de precio orientada al comprador, entendiendo qué tanto valor da el comprador a los beneficios del producto

Pronosticando mis ventas • Definición de cuánto venderé de mis productos/servicios en un período determinado • En base a cuáles son los objetivos estratégicos que persigo durante ese período. • Algunos ejemplos de objetivos: – Porcentaje de participación de mercado – Utilidades planeadas (punto de equilibrio, 20% utilidad neta, etc. ) – Punto de equilibrio – Mi capacidad del negocio (producción, recursos financieros, recursos humanos, etc. ) – Otros

Ejemplos – Porcentaje de participación en segmentos meta EJEMPLO 1: Venta única • Consideraciones – Mi segmento meta es de 60, 000 personas – Mi objetivos es lograr vender al 2% del segmento en los siguientes 12 meses • Cálculos – Debo vender 1, 200 productos – Si cada producto tiene un precio de venta de $100 – Venderé un total de $120, 000 EJEMPLO 2: Venta de suscripción • Consideraciones – Mi segmento meta es de 150, 000 personas – Mi objetivo es vender al 1% una suscripción anual de $100 mensuales • Cálculos – Debo vender 1, 500 suscripciones – Si cada suscripción tiene un precio de venta de $1, 200 anuales (12 mensualidades de $100) – Venderé $1, 800, 000

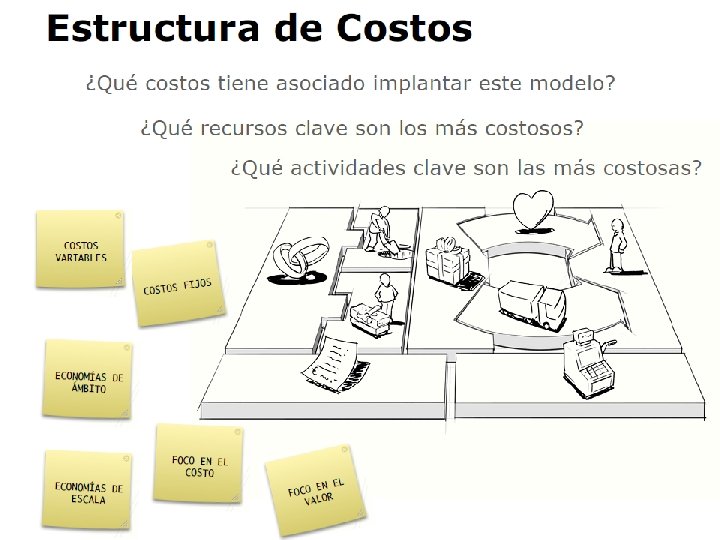

Estructura de costos • Describe todos los costos que realiza la empresa para operar su negocio Modelos orientados al costo Gama de opciones de modelos • Minimización de costos • Mantener la estructura de costos más “delgada”, máxima automatización, outsourcing • E. g. Aerolíneas de bajo costo Modelos orientados al valor • Propuestas de valor muy diferenciadas, personalización • No tanto enfoque a reducción de costos • E. g. Hoteles de lujo, autos de lujo (Osterwalder, 2010)

Tipos de costos: Fijos y variables • Fijos: Son aquellos que no varían con las variaciones del volumen de producción – Es decir, aunque la empresa produzca muchos o pocos bienes, estos costos se mantienen fijos • E. g. Renta de establecimiento, servicio de luz, salarios, etc. • Variables: Son aquellos que varían directamente con las variaciones del nivel de producción – En la medida en que se produzcan más bienes, estos costos aumentan directamente – En la medida en que se produzcan menos bienes, estos costos se reducen directamente • Estos costos tienden a ser constantes por unidad producida • E. g. Materias primas o partes de los bienes producidos, empaques de los bienes producidos

Costo total y costo unitario • Costos totales son la suma de – Costos fijos + Costos variables – Para un nivel determinado de producción • Costo unitario es el costo de una unidad producida, para un nivel determinado de producción • Costo unitario = Costo variable + Costos fijos unidades producidas .

1. Precio basado en costo más margen • Consiste en fijar el precio como la suma de un sobreprecio estándar al costo del producto, para un nivel determinado de producción Precio = Costo unitario (1 – Margen)

Ejercicio • Un fabricante de tostadores está definiendo el precio de su producto en base a costo más margen. • Tiene los siguientes costos, proyección de ventas y margen planeado – – Costo variable: $10 Costos fijos: $300, 000 Unidades que espera vender: 50, 000 Margen deseado: 20% 1. ¿En cuánto debe vender sus tostadores? 2. ¿Qué ganancia logrará? 3. Explica al menos 2 ventajas y 2 desventajas de este método de fijación de precio

Solución del ejercicio 1. Ventajas – No se tienen que hacer ajustes conforme cambia la demanda – Más fácil para los vendedores de promover con los clientes – Si los competidores usan el mismo método, los precios son similares y no se genera guerra de precios (productos no diferenciados) 2. Desventajas – No considera las variaciones en la demanda – No considera los precios de la competencia

2. Fijación de precios de equilibrio • Precio de equilibrio: La empresa define el precio buscando “salir a mano” (lograr el equilibrio) en cuanto a los costos de producir y vender su producto • El punto de equilibrio: Es el nivel de ventas necesario para cubrir los costos fijos y variables, para un precio determinado

Ejercicio • El mismo fabricante de tostadores decide usar un método de fijación en base al equilibrio Costo – Ventas (Miles de dólares) Hacer una gráfica donde se identifiquen las siguientes decisiones del fabricante • Si decide vender los tostadores a $20, ¿cuál es el punto de equilibrio? • Si decide venderlos a $40, ¿cuál es el punto de equilibrio? • ¿Cuál es el riesgo de incrementar tanto el precio de venta? 1, 000 800 Costo total 600 400 Costo fijo 200 0 10 20 30 40 50 Volumen de ventas (en miles de unidades)

Solución del ejercicio

Costo – Ventas (Miles de dólares) Gráfica del ejercicio Ventas totales para precio de $40 Ventas totales para precio de $20 1, 000 800 Costo total 600 400 Costo fijo 200 0 10 20 30 40 50 Volumen de ventas (en miles de unidades) PE 1: 30, 000 tostadores PE 2: 10, 000 tostadores Riesgo: Precio tan alto que no se logre el volumen de ventas para punto de equilibrio mantener el

3. Fijación de precios por utilidad meta Costo – Ventas (Miles de dólares) • Se basa en el equilibrio más un monto de utilidad objetivo definido por la empresa Ventas totales 1, 000 Utilidad meta de $200, 000 800 Costo total 600 400 Costo fijo 200 0 10 20 30 40 50 Volumen de ventas (en miles de unidades)

Costeo de nuevos productos • Parte integral de la estrategia de desarrollo de nuevos productos • Alta complejidad en el costeo por todos los elementos inciertos – No se cuenta con históricos – En base a estimados, productos similares, competencia, etc. • Los productos en “introducción” se caracterizan por – – – Ventas: bajas Costos: Alto costo por cliente Utilidades: Negativas Clientes: Innovadores Competidores: Pocos • Las estrategias de marketing típicamente son – – – Producto: Ofrecer producto básico Precio: Usar costo más margen Distribución: Selectiva Publicidad: Crear conciencia entre adoptadores tempranos Promoción: Intensa para incitar el ensayo

Referencias principales • • • Osterwalder, Alexander & Pigneur, Yves. BUSINESS MODEL GENERATION. 2010. John Wiley & Sons, Inc. Kotler, Philip & Armstrong Gary. MARKETING, VERSIÓN PARA LATINOAMÉRICA. 11 ava edición Pearson Education. 2007 Wikipedia en Español: Conceptos de Estados Financieros Jones, Kumen et al. INTRODUCTION TO FINANCIAL ACCOUNTING. Prentice Hall Inc. 1996. Horngren, Charles et al. CONTABILIDAD ADMINISTRATIVA. 13ª edicíón. Pearson Prentice Hall. 2006.