INTRODUCCIN A LOS MERCADOS DE FUTUROS Puntos a

T = 315 •")

• Valor de futuro = 200*(1+0. 10 -0.")

Si el índice a los 3 meses es")

• CAPM: Rent. Cartera = Rent. Lib. Riesgo")

")

")

ST (b)")

Utilizando Opciones de Compra Beneficio ST X 1 X 2")

Utilizando Opciones de Venta Beneficio X 1 X 2 ST")

Utilizando Opciones de Compra Beneficio X 1 X 2 ST")

Utilizando Opciones de Venta Beneficio X 1 X 2 ST")

Utilizando Opciones de Compra Beneficio X 1 X 2 X 3")

Utilizando Opciones de Venta Beneficio X 1 X 2 X 3")

Beneficio X ST")

& “Strap” (correas) Beneficio X “Strip” Beneficio ST X “Strap” ST")

Beneficio X 1 X 2 ST")

- Slides: 56

INTRODUCCIÓN A LOS MERCADOS DE FUTUROS

Puntos a desarrollar • Cuales son los contratos básicos que se negocian en los mercados de futuros. • Como son los diagramas de beneficio. • Para que se utilizan los mercados de futuros.

Contratos básicos • Contratos de Futuros. • Opciones.

Un contrato de futuros es un acuerdo, negociado en una bolsa o mercado organizado, que obliga a las partes contratantes a comprar o vender un número de bienes o valores (activo subyacente) en una fecha futura, pero con un precio establecido de antemano.

Contrato de Futuros: Contrato normalizado a plazo, por el que el comprador se obliga a comprar el Activo Subyacente a un precio pactado (Precio de Futuro) en una fecha futura (Fecha de Liquidación). Como contrapartida, el vendedor se obliga a vender el mismo Activo Subyacente al mismo precio pactado (Precio de Futuro) y en la misma fecha futura (Fecha de Liquidación). Hasta dicha fecha o hasta que se realice una transacción de cierre, se realizan las Liquidaciones Diarias de Pérdidas y Ganancias. La obligación de comprar y vender el Activo Subyacente en la fecha futura se puede sustituir por la obligación de cumplir con la Liquidación por Diferencias, en los casos en que el activo no sea entregable o se pueda realizar la entrega por diferencias. Bienvenido a MEFF

Una opción es un contrato entre dos partes por el cual una de ellas adquiere sobre la otra el derecho, pero no la obligación, de comprarle o de venderle una cantidad determinada de un activo a un cierto precio y en un momento futuro.

Contrato de Opción: Contrato normalizado a través del cual, el comprador adquiere el derecho, pero no la obligación, de comprar (CALL) o vender (PUT) el Activo Subyacente a un precio pactado (Precio de Ejercicio) en una fecha futura (Fecha de Liquidación). Dicho Contrato se puede ejercitar sólo en la Fecha de Vencimiento (Opción de Estilo Europeo) o en cualquier momento antes de la Fecha de Vencimiento (Opción de Estilo Americano), según establezcan las Condiciones Generales de cada Contrato. El vendedor del contrato de opción se obliga a vender el Activo subyacente en la fecha de vencimiento si el comprador exige el ejercicio de la opción. A cambio, el vendedor recibe una prima. Puesto que la liquidación del Contrato puede realizarse por diferencias, la obligación de comprar y vender se puede sustituir en ese caso por la obligación de cumplir con la Liquidación por Diferencias.

Terminología • La parte que acuerda comprar adquiere lo que se llama una posición larga. • La parte que acuerda vender tiene lo que se llama una posición corta.

Diagramas de beneficios/perdidas de una contrato de futuros

Beneficio de una posición larga a plazo. Beneficio K Precio del subyacente a vencimiento, ST (Ver diagramas_derivados. xls)

Beneficio de una posición corta a plazo. Beneficio K Precio del subyacente a vencimiento, ST

Mercados de negociación de futuros • Chicago Board of Trade • Chicago Mercantile Exchange • BM&F (Sao Paulo, Brazil) • LIFFE (Londres) • TIFFE (Tokyo) • MEFF (http: //www. meff. es)

Diagramas de beneficios a vencimiento de los contratos de opciones.

Posición larga sobre una call IBM Beneficio de comprar una opción call europea IBM: precio de la opción = $5, precio de ejercicio = $100, vida de la opción = 2 meses 30 Beneficio ($) 20 10 0 -5 70 80 90 100 Precio acción a vencimiento ($) 110 120 130

Posición corta sobre una Call sobre IBM Beneficio de vender una opción call europea sobre IBM : precio de la opción = $5, precio ejercicio = $100, vida de la opción = 2 meses Beneficio ($) 5 0 -10 -20 -30 110 120 130 70 80 90 100 Precio acción a vencimiento ($)

Posición larga sobre una put sobre Exxon Beneficio de comprar una opción put europea sobre Exxon: precio de la opción= $7, precio ejercicio = $70, vida de la opción = 3 meses 30 Beneficio($) 20 10 0 -7 Precio acción a vencimiento($) 40 50 60 70 80 90 100

Posición corta sobre una Put sobre Exxon Beneficio de vender una opción put europea sobre Exxon: Precio de la opción = $7, precio ejercicio = $70, vida de la opción = 3 meses Beneficio ($) 7 0 -10 -20 -30 40 50 Precio opción a vencimiento ($) 60 70 80 90 100

Pagos de las Opciones ¿Cuál es la posición de la opción en cada caso? X = Precio ejercicio, ST = precio del activo al vencimiento Pagos X X ST ST

Mercados de Opciones • Chicago Board Options Exchange • American Stock Exchange • Philadelphia Stock Exchange • Pacific Stock Exchange • European Options Exchange • Australian Options Market • MEFF (http: www. meff. es)

Uso de los derivados • Para cubrir riesgos. • Como reflejo de las expectativas sobre • • la dirección futura que tomará el mercado. Para cerrar con un beneficio por arbitraje. Para cambiar la naturaleza de una inversión sin incurrir en los gastos de vender una cartera y comprar otra.

Tipos de participantes • Coberturistas • Especuladores • Arbitristas Algunas de las pérdidas más importantes en la negociación de derivados ocurren al convertirse en especuladores, individuos que pretendían cubrirse.

Ejemplo de cobertura utilizando futuros • Una empresa USA debe pagar un millón de libras por importaciones inglesas en 6 meses y decide cubrirse usando una posición larga en un contrato de futuros. Para ello, el 20 de enero su agente acuerda comprar 1 millón de libras dentro de tres meses a un tipo de cambio $/libra de 1, 6196 • Esto obliga al agente a pagar 1. 619. 600 $, por un millón £ el 20 de Abril.

Ejemplo de cobertura utilizando opciones de venta • Un inversor tiene actualmente 500 acciones de IBM con un valor de 102$ por acción. Una put a dos meses con precio de ejercicio de 100$ cuesta 4$. El inversor decide cubrirse comprando 5 contratos. De esta manera si las acciones caen por debajo de 100$, las perdidas están limitadas. Si las acciones suben, debe compensar la prima pagada para obtener beneficio.

Ejemplo de especulación • Un inversor con 7. 800$ piensa que las acciones de Exxon subirán en los tres próximos meses. El precio actual de la acción es 78$ y el precio de una call a 3 meses con precio de ejercicio 80 es 3 $. • ¿Cuáles son las diferentes alternativas?

• Estrategia 1: Comprar 100 acciones. • Estrategia 2: Comprar 2. 600 opciones de compra (26 contratos). Si mercado sube hasta 90$ en tres meses. Resultados: • Estrategia 1: 100*(90 -78)= 1. 200 • Estrategia 2: 2. 600*(90 -80) - (3*2. 600) =18. 200 Si el mercado baja a 70$, resultado: • Opción 1: 100*(70 -78)= -800 • Opción 2: - (3*2. 600) = -7. 800

1. Oro: Una oportunidad de arbitraje? • Supongamos que: - El precio al contado del oro es 300$. - El precio a plazo a un año del oro es 340$. - El tipo de interés USA a un año es 5%. - ¿Existe oportunidad de arbitraje?

2. Oro: Otra oportunidad de arbitraje? • Supongamos que: - El precio al contado del oro es $300. - El precio a plazo a un año del oro es • $300. - El tipo de interés USA a un año es 5% ¿Existe oportunidad de arbitraje?

El precio a plazo del oro Si el precio al contado del oro es S y el precio a plazo de un contrato entregable en T años es F, entonces F = S (1+r )T donde r es el tipo de interés libre de riesgo a un año. En nuestros ejemplos, S=300, T=1, y r=0. 05 por tanto, F = 300(1+0. 05) = 315

Arbitraje con futuros sobre oro • F= 340 > S *(1+r)T = 315 • Estrategia: Pedir prestado S a tipo r, para comprar oro y vender contratos de futuros. • En la fecha de vencimiento entrego oro a 340; devuelvo S *(1+r)T = 315. • Beneficio libre de riesgo =340 -315= 25$.

Arbitraje con Futuros sobre IBEX-35

COBERTURA CON FUTUROS Y CON OPCIONES

Cobertura con Futuros sobre índices • Para cubrir el riesgo en una cartera, el número de contratos de futuros que deberían ser vendidos es • donde P es el valor de la cartera, b es la beta (representa la relación entre la rentabilidad de una cartera de acciones y la rentabilidad del mercado), y A es el valor de los activos subyacentes al contrato de futuros.

Futuros sobre índices bursátiles • La relación entre el precio de futuro y el precio al contado es F = S (1+r-q)T donde q es la tasa de rendimiento por dividendos proporcionada por la cartera representada por el índice.

Ejemplo de cobertura usando Futuros Datos: • Valor índice S&P 500 = 200 • Valor cartera =2. 040. 000 • Tipo interés libre riesgo = 10% • Tasa dividendo S&P 500 = 4% • ß de la cartera : 1, 5 Utilizamos contratos de futuros con vencimiento 4 meses para cubrir durante 3 meses la cartera

Ejemplo de cobertura usando futuros (2) • Valor de futuro = 200*(1+0. 10 -0. 04)0. 333= 204 • 1 contrato de futuro es = Indice futuro*500$= 204*500$=102. 000$ • N de contr. = 1. 5* (2. 040. 000/ 102. 000)= 30 contratos de futuro.

Ejemplo de cobertura usando futuros (3) Si el índice a los 3 meses es 180 (valor esperado) • Precio de futuro 180*(1+0. 10 -0. 04)0. 0833= 180. 9 • Beneficio en futuros = 30*(204 -180. 9)*500= 346. 500$ • Perdida índice = -10% (180 -200/200) • Rentabilidad dividendos = 1% (3 meses) • Rentabilidad índice= (-10+1)%=-9%

Ejemplo de cobertura usando futuros (4) • CAPM: Rent. Cartera = Rent. Lib. Riesgo + ß *(Rent. Indice - Rent. Lib. Riesgo); Rent. Cartera= 0. 025 + (1. 5*(-0. 09 – 0. 025)) = =-0. 1474 o bien -14. 75% • Valor Cartera = 2. 040. 000*(1 -0. 1475)= 1. 739. 100$ • Total: 1. 739. 100$ + 346. 500$= 2. 085. 600

Ejemplo de cobertura usando futuros (5)

Cobertura con opciones Beneficio ST (c)

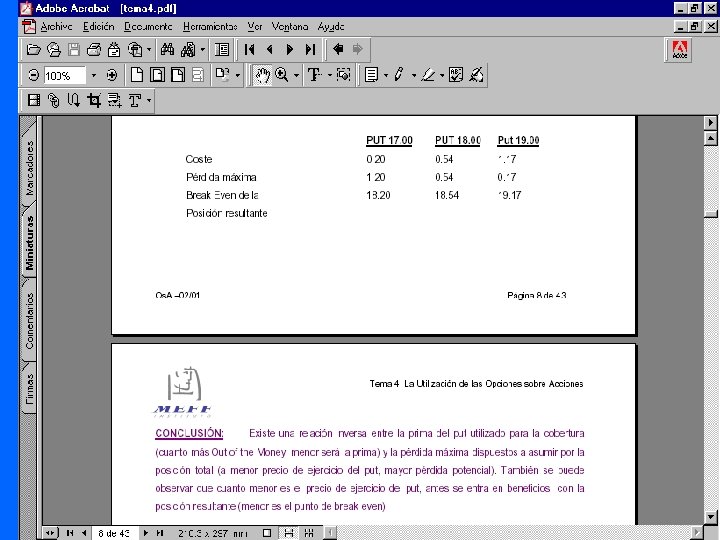

Cobertura con put • Calcular cual es la diferencia entre cubrir una cartera de 100 TEF, que cotizan a 18, mediante compra de put 17 a 0. 20; 18 a 0. 54 o 19 a 1. 27

Cobertura con opciones

Ratio de cobertura • Cartera compuesta por acciones de una única empresa y puts de la empresa: – Nº contratos= Nº acciones en cartera/100 • Cartera compuesta por acciones diversas y puts sobre IBEX-35: – Nº contratos= = ß * (Valor mercado cartera/valor Ibex-35 *10)

Estrategias Utilizando Opciones

Estrategias simples Pagos X X ST ST

Otras estrategias • Tomar una posición en la opción y el subyacente. • Tomar una posición en 2 o más opciones del mismo tipo. • Combinación: Tomar una posición en una mezcla de opciones de compra y venta.

Posiciones en una Opción y el Subyacente. Beneficio X X ST (a) ST (b) Beneficio X ST (c) X (d) ST

“Bull Spread” (Diferencial alcista) Utilizando Opciones de Compra Beneficio ST X 1 X 2

“Bull Spread” (Diferencial Alcista) Utilizando Opciones de Venta Beneficio X 1 X 2 ST

“Bear Spread” (Diferencial Bajista) Utilizando Opciones de Compra Beneficio X 1 X 2 ST

“Bear Spread” (Diferencial Bajista) Utilizando Opciones de Venta Beneficio X 1 X 2 ST

“Butterfly Spread” (Mariposas) Utilizando Opciones de Compra Beneficio X 1 X 2 X 3 ST

“Butterfly Spread” (Mariposas) Utilizando Opciones de Venta Beneficio X 1 X 2 X 3 ST

Combinación “Straddle” (Cono) Beneficio X ST

“Strip” (bandas) & “Strap” (correas) Beneficio X “Strip” Beneficio ST X “Strap” ST

Combinación “Strangle” (cuna) Beneficio X 1 X 2 ST