INSTRUMENTY POCHODNE KONTRAKTY FUTURES CHARAKTERYSTYKA ROZLICZANIE KONTRAKTW RYZYKO

")

")

")

")

")

")

Załóżmy, że kurs kontraktu")

- Slides: 41

INSTRUMENTY POCHODNE KONTRAKTY FUTURES – CHARAKTERYSTYKA ROZLICZANIE KONTRAKTÓW RYZYKO STRON KONTRAKTU ZABEZPIECZENIE KRÓTKIE (DŁUGIE)

Kontrakty futures Kontraktem typu futures jest umowa między dwoma podmiotami dotycząca dostawy określonej ilości towaru lub określonych aktywów w ustalonej chwili w przyszłości po ustalonej cenie. Kontrakt ma szczegółową specyfikację i jest przedmiotem obrotu giełdowego.

Dwie strony kontraktu futures n Każdy inwestor może otworzyć jedną z dwóch pozycji na kontrakcie • Pozycję długą (kupić kontrakt) • Pozycję krótką (sprzedać kontrakt) Pozycję można n Utrzymać do dnia wygaśnięcia (po czym następuje rozliczenie ) n Wycofać się z rynku, zamykając pozycję (sprzedać jeśli kupił, kupić jeśli wcześniej sprzedał)

Futures / towarowe instrumenty bazowe Metale szlachetne i strategiczne • Surowce energetyczne: ropa naftowa, paliwa, gaz • Rośliny oleiste: ziarna, nasiona, włókna • Artykuły spożywcze: cukier kawa, kakao •

Futures / finansowe instrumenty bazowe n n n Stopy procentowe Kursy wymiany walut Ceny obligacji Ceny akcji Indeksy giełdowe

Futures/ Standaryzacja kontraktów towarowych n n n Ustalony standard jakości Ustalona ilość towaru przypadająca na jeden kontrakt Określenie daty i miejsca dostawy (jedyna rzecz pozostająca do ustalenia to cena kontraktu ale ona ustalana jest na parkiecie giełdowym) Kontrakty forwards i futures na towary mają wiele podobieństw, różnice występują w możliwościach obrotu kontraktami, warunkach dostaw a przede wszystkim w metodach rozliczania i dystrybucji ryzyka inwestycyjnego

Futures / Charakterystyka kontraktów n n n n n Obrót giełdowy (istnieje cena giełdowa kontraktu) Standaryzowane i publicznie znane specyfikacje kontraktów Znane ceny (kursy) kontraktów Uczestnicy rynku są anonimowi Określone godziny obrotu Pozycje łatwe do zamknięcia Brak konieczności dostawy fizycznej towaru Od każdej strony pobierany jest depozyt zabezpieczający przez instytucję rozliczającą kontrakt Bieżąca kompensacja zobowiązań i należności będąca konsekwencją wahań cen kontraktu Każda ze stron jest zabezpieczona przed ryzykiem niedotrzymania kontraktu przez drugą stronę

Rozliczenie kontraktu futures na towar (M. Ferlak „Instrumenty pochodne. Wprowadzenie”)

Rozliczenie kontraktu futures, faza 1, 2 (M. Ferlak „Instrumenty pochodne. Wprowadzenie”)

Rozliczenie kontraktu futures, faza 3, 4 (M. Ferlak „Instrumenty pochodne. Wprowadzenie”)

Rozliczenie towarowego kontraktu futures Początkowy depozyt zabezpieczający stanowi ustalony procent wartości kontraktu. Jego wielkość jest związana z procentowym odchyleniem std. ceny instrumentu bazowego w rozpatrywanym przedziale czasu. Korekty dzienne polegają na tym, że nprzy wzroście ceny terminowej kontraktu sprzedający musi uzupełnić depozyt o pewną wielkość proporcjonalną do tego wzrostu, nprzy spadku ceny terminowej kontraktu kupujący musi uzupełnić depozyt o pewną wielkość proporcjonalną do tego spadku. n. Depozyty są zwracane obu stronom kontraktu w przypadku realizacji kontraktu. Jeśli jedna strona zrywa kontrakt, jej depozyt jest przekazywany drugiej stronie kontraktu. Izba rozrachunkowa może pobierać ustalony procent przepływ ów.

Rozliczenie pieniężne kontraktu futures n W przypadku kontraktów terminowych notowanych na warszawskiej giełdzie regulowanie zobowiązań następuje wyłącznie w formie rozliczenia pieniężnego, mimo że kupno lub sprzedaż kontraktu oznacza zobowiązanie do dostawy lub odbioru instrumentu bazowego

Rozliczenie kontraktu futures na indeks giełdowy WIG 20 n Kurs kontraktu na WIG 20 oscyluje wokół poziomu indeksu WIG 20 n Załóżmy, że Inwestor zajmuje dziś pozycję długą na kontrakcie zaś kurs zamknięcia z poprzedniej sesji wyniósł 2500 pt. n Wartość kontraktu to: kurs kontraktu*10 zł = 25 000 zł. n Inwestor wnosi depozyt zabezpieczający w wysokości 5, 00 % wartości kontraktu z poprzedniego zamknięcia, czyli 1250 zł. n Jeżeli kurs kontraktu wzrośnie o 2% czyli wyniesie 2550, to zysk kwotowy inwestora wyniesie tyle, ile wynosi wzrost wartości kontraktu, czyli 2550*10 zł - 25000 zł = 500 zł. n Zysk procentowy wyniesie (500/1250)*100% = 40% n (20 - krotność zmiany procentowej kursu kontraktu) n Do poprzedniego stanu depozytu dopisana jest kwota 500 zł. n Nowa wartość depozytu wynosi 1750 zł, co stanowi 6, 86% nowej wartości kontraktu – 25 500 zł. Depozyt może być zredukowany do kwoty równej 5% nowej wartości kontraktu. Inwestor może wyprowadzić kwotę 475 zł.

Rozliczenie kontraktu futures na indeks giełdowy WIG 20 n n Jeżeli kurs kontraktu spadnie o 2% o poziomu 2450, to kwota straty inwestora wyniesie tyle, ile wynosi utrata wartości kontraktu, czyli 25 000 zł - 2450*10 zł = 500 zł. n Strata procentowa wyniesie (500 / 1250)*100% = 40% n ( 20 - krotność zmiany procentowej kursu kontraktu ) n Od poprzedniego stanu depozytu odjęta jest kwota 500 zł, n Nowa wartość depozytu wynosi 750 zł, co stanowi 3, 06% nowej wartości kontraktu (24 500 zł). n Depozyt musi być uzupełniony do kwoty stanowiącej 5% nowej wartości kontraktu, czyli do kwoty 1225 zł. Należy dopłacić 475 zł. Uwaga 1. Wartość kontraktu zmienia się w ujęciu procentowym tak jak kurs kontraktu Uwaga 2. Zyski i straty inwestora zajmującego kr ótką pozycję są odwrotne do zajmującego pozycję długą

Zakładamy dzienne 2% spadki kursu kontraktu po dwóch dniach posiadacz długiej pozycji traci [(1200, 50 - 940, 50) – 1250] / 1250 = -79, 20% po trzech dniach -117, 62 % po 10 dniach - 365, 85 %

Rozliczenie kontraktu futures na indeks giełdowy WIG 20 symulacja kursu: 0, 3 x + 200 sin x + 2500

Efekt dźwigni finansowej w kontraktach futures na indeks giełdowy n n Rozliczenie dzienne ma na celu niedopuszczenie do sytuacji narastania długu do takiego rozmiaru, przy którym istniałoby ryzyko niewypłacalności jednej ze stron W przypadku kontraktów na indeks giełdowy, depozyt 5% oznacza, że każda zmiana kursu kontraktu oznacza dwudziestokrotnie większą zmianę procentową w portfelu inwestora

Wykres kursu kontraktów futures FW 20 w okresie VII 2012 – IV 2013

Wykres WIG 20 w okresie VII 2012 – IV 2013

Rozliczenie kontraktu futures stopa zwrotu z inwestycji w kontrakt n n n Zakładając brak reinwestycji uzyskiwanych wpływów z dziennego rozliczania kontraktu, stopa zwrotu R z inwestycji w kontrakt wyraża się wzorem: R =[(Dp + ΣNi - ΣDj) – Dp]/ Dp = =(ΣNi - ΣDj) / Dp R = (ΣNi - ΣDj) / Dp gdzie Dp depozyt początkowy, Ni i-ta nadwyżka nad bieżącym depozytem Dj j-ta dopłata do limitu depozytu

Rozliczenie kontraktu futures stopa zwrotu z inwestycji w kontrakt n n n UWAGA. Można pokazać, że przy braku reinwestowania uzyskiwanych wpływów z dziennego rozliczania stopa zwrotu R z inwestycji w kontrakt zależy tylko od kursów kontraktu w dniu otwarcia pozycji i w dniu zamknięcia pozycji na kontrakcie. Dla długiej pozycji: R = [(Kz –K 0)/ K 0]*L Kz - kurs zamknięcia pozycji K 0 - kurs otwarcia pozycji L – wartość lewara finansowego kontraktu

Rozliczenie towarowego kontraktu futures bez konieczności dostawy towaru n Jeżeli w kontrakcie futures zawartym wczoraj z ceną dostawy K, dzisiejsza cena terminowa wynosi F 1 (F 1>K) to właściciel długiej pozycji otrzymuje kwotę (F 1 -K). Przed rozliczeniem jego pozycja ma wartość dodatnią f = e-r. T (F 1 - K ). Rozliczenie oznacza nieformalne zawarcie nowego kontraktu z nową cena wykonania K 1= F 1. Po rozliczeniu pozycja długa ma wartość zero ( f = e-r. T (F 1 - K 1)). n Gdyby dziś kupował towar z ceną F 1, to faktycznie (uwzględniając rozliczenie) kosztowałoby go to tylko K.

Rozliczenie towarowego kontraktu futures bez konieczności dostawy towaru n Gdyby zaś F 1 < K, to właścicielowi długiej pozycji odejmuje się kwotę K- F 1. Przed rozliczeniem jego pozycja ma wartość ujemną. Rozliczenie oznacza nieformalne zawarcie nowego kontraktu z nową cena wykonania K 1= F 1. Po rozliczeniu pozycja długa ma wartość zero ( f = e-r. T (F 1 - K 1)). n Gdyby inwestor dziś kupował towar z ceną F 1, to faktyczne koszty zakupu wyniosłyby K.

Rozliczenie towarowego kontraktu futures bez konieczności dostawy towaru. n Gdyby do momentu wygaśnięcia kontraktu pozostawało wiele dni, którym towarzyszyłyby wahania ceny terminowej kontraktu zaś cena w dniu wygaśnięcia wyniosłaby F (F > K), to bilans wszystkich dziennych rozliczeń byłby równy F - K. Podobnie jak poprzednio, zakup towaru kosztowałaby posiadacza długiej pozycji wielkość K (gdyż F w dniu wygaśnięcia jest równa cenie instrumentu bazowego ST i po tej cenie inwestor kupuje towar na rynku)

Rozliczenie towarowego kontraktu futures bez konieczności dostawy towaru. UWAGA. Wartość pozycji długiej na kontrakcie futures po każdym dziennym rozliczeniu wynosi zero. n WNIOSEK. Wartość pozycji krótkiej na kontrakcie futures po każdym dziennym rozliczeniu wynosi zero n

Związek z oczekiwanymi cenami kasowymi n Cena terminowa F kontraktu futures z dostawą w chwili T powinna być równa wartości oczekiwanej ceny instrumentu bazowego (towaru) w dniu wygaśnięcia kontraktu: F = E(ST) n Gdyby F < E(ST), to zastosowanie strategii n t=0 Długa pozycja na kontrakcie n t=T nabycie towaru po cenie F , sprzedaż na rynku kasowym po cenie ST , daje oczekiwaną wartość systematycznego zysku E(ST F)= E(ST) – F >0 n W przypadku F> E(ST), to zastosowanie strategii: t=0 krótka pozycja na kontrakcie, t=T: zakup na rynku kasowym po cenie ST , sprzedaż towaru po cenie F daje oczekiwaną wartość systematycznego zysku E(F -ST )= F -E(ST) >0

Rodzaje ryzyka inwestowania w kontrakty terminowe n Ryzyko rynkowe – zmiany kursów potęgowane są przez efekt dźwigni finansowej (małe wahania kursów powodują duże procentowe zmiany wartości kontraktów) n Ryzyko płynności – niska aktywność innych graczy może utrudniać zamknięcie pozycji, zwłaszcza kontraktów o odległym terminie wygaśnięcia n Ryzyko makroekonomiczne – dotyczy np. kontraktów na waluty, na stopy procentowe i wiąże się z wpływem polityki monetarnej na kształtowanie się kursów wymiany walut i stóp procentowych

uwagi n W przeciwieństwie do rynku akcji liczba zawieranych kontraktów rozliczanych finansowo nie jest ograniczona n Wzrost liczby zawieranych kontraktów jest uznawany za czynnik sprzyjający aktualnemu trendowi. Jednocześnie liczba ta jest miarą płynności n Wczesne sygnały trendów inflacji, stóp procentowych, kursów walutowych szybko znajdują odzwierciedlenie na rynkach terminowych n Kursy kontraktu wpływają na cenę instrumentu bazowego n Kurs kontraktu jest nieco wyższy niż kurs (cena) instrumentu bazowego, podlega podobnym wahaniom, zbiega do niego w momencie wygasania kontraktu

Mechanizm zmian liczby otwartych kontraktów n n liczba otwartych kontraktów to liczba kontraktów nie zamkniętych do końca dnia –reprezentuje liczbę pozostających na rynku kontraktów (a nie stron) liczba otwartych kontraktów wzrośnie, gdy powstanie nowy kontrakt (dwaj nowi inwestorzy staną po dwóch stronach kontraktu) liczba otwartych kontraktów spadnie, gdy przeciwne strony zamkną swoje pozycje w starym (przynajmniej dzień wcześniej zawartym) kontrakcie liczba otwartych kontraktów nie zmieni się, gdy: n n nowy inwestor zajmie długą pozycję, którą likwiduje stary inwestor nowy inwestor zajmie krótką pozycję, którą likwiduje stary inwestor

Futures / Uczestnicy rynku n Producenci i odbiorcy metali, surowców energetycznych, roślin oleistych, artykułów spożywczych n Importerzy, eksporterzy n Inwestorzy, zabezpieczający swoje pozycje na rynku kasowym - zajęcie równej co do wartości lecz przeciwnej w stosunku do pozycji na rynku kasowym (poz. długa na rynku kasowym + krótka pozycja na kontrakcie na indeks) n Spekulanci (wykorzystanie lewara finansowego) Zajęcie długiej pozycji w kontrakcie – przy przewidywanym wzroście jego ceny Zajęcie krótkiej pozycji w kontrakcie – przy przewidywanym spadku jego ceny n Arbitrażyści Kupno i sprzedaż kontraktów wykorzystujące różnice cenowe między poszczególnymi rynkami lub giełdami

Arbitraż w kontraktach na indeks giełdowy n n Gdy kurs kontraktu jest za wysoki w stosunku do indeksu rynku kasowego następuje (arbitrażowa) sprzedaż kontraktów(krótka pozycja) oraz koszykowe zakupy akcji – co prowadzi do zbalansowania kursów. Gdy kurs kontraktu jest za niski w stosunku do indeksu rynku kasowego następuje (arbitrażowe) kupno kontraktów (długa pozycja) oraz koszykowa sprzedaż akcji – co prowadzi do zbalansowania kursów.

Futures / ZABEZPIECZENIE KRÓTKIE n Rynek kasowy: Inwestor posiada pakiet akcji z indeksu WIG 20 n Rynek terminowy: Inwestor zajmuje krótką pozycję na kontraktach futures na WIG 20, tak by wartość kontraktów była identyczna z wartością posiadanych akcji Rezultat w przypadku wzrostów cen akcji - zyski na rynku kasowym, straty podobnej wielkości na kontraktach W przypadku spadków cen akcji - straty na rynku kasowym rekompensowane zyskami podobnej wielkości na kontraktach

Futures / ZABEZPIECZENIE KRÓTKIE (M. Ferlak „Instrumenty pochodne. Wprowadzenie”)

Futures / ZABEZPIECZENIE DŁUGIE n Rynek kasowy: krótka sprzedaż pakietu akcji z WIG 20 n Rynek terminowy: długa pozycja na kontraktach futures na WIG 20, tak by wartość kontraktów była identyczna z wartością sprzedanych akcji Rezultat w przypadku wzrostów cen akcji - straty na rynku kasowym rekompensowane zyskami podobnej wielkości na kontraktach W przypadku spadków cen akcji - zyski na rynku kasowym mają podobną wielkość jak straty na kontraktach

Futures / ZABEZPIECZENIE DŁUGIE (M. Ferlak „Instrumenty pochodne. Wprowadzenie”)

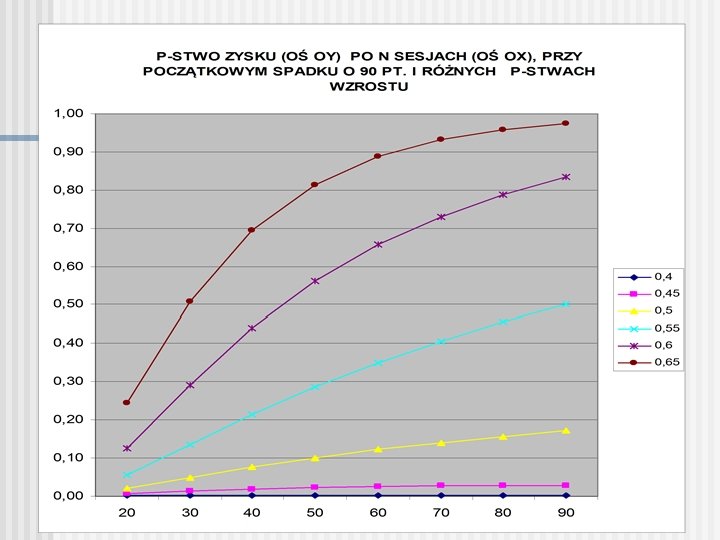

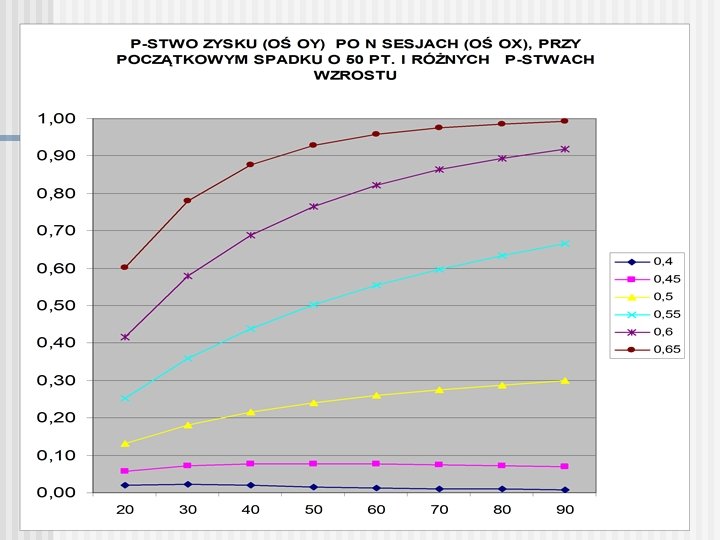

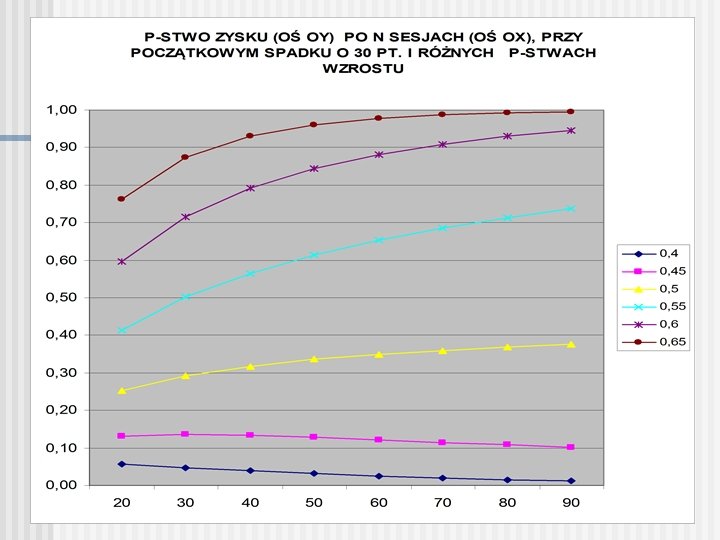

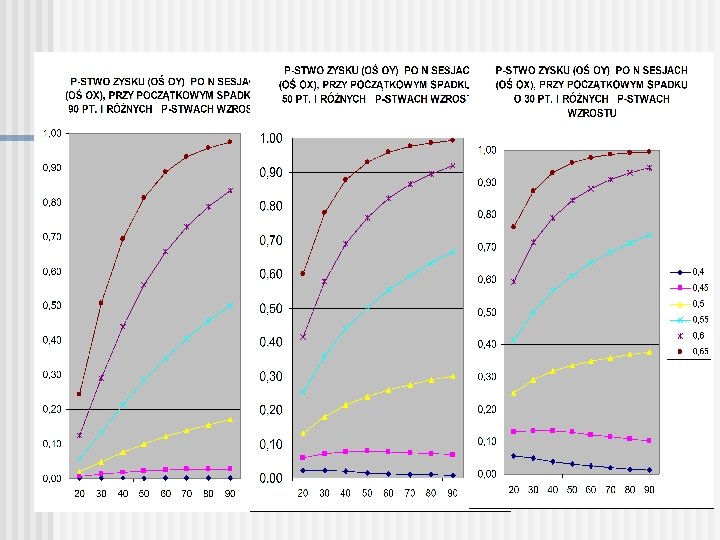

Badanie konsekwencji addytywnego modelu zmienności kursu kontraktu n n (a) Załóżmy, że kurs kontraktu na zamknięciu każdej sesji wzrasta lub spada o 10 punktów z jednakowym prawdopodobieństwem. Inwestor zajął kiedyś długą pozycję na kontrakcie ale od tamtej chwili kurs spadł o 90 punktów. Do wygaśnięcia kontraktu pozostało jeszcze tylko 20 dni. Obliczymy prawdopodobieństwo uzyskania zysku z inwestycji, zakładając, że inwestor utrzyma pozycję do wygaśnięcia. (b) Przeprowadzimy podobne obliczenia dla różnej liczby dni do wygaśnięcia kontraktu: 30, 40, 50, 60, 70, 80 oraz sporządzimy wykres tego prawdopodobieństwa w zależności od liczby dni do wygaśnięcia (c) Sporządzimy wykresy prawdopodobieństwa uzyskania zysku z inwestycji w zależności od liczby dni do wygaśnięcia, dla różnych prawdopodobieństw wzrostu kursu (0, 4; 0, 45; 0, 55; 0, 65)

Addytywny model zmienności kursu kontraktu n n Przy 20 dniach do wygaśnięcia (20 próbach Bernoulliego) inwestor osiągnie zysk w następujących przypadkach liczby wzrostów i spadków : (15, 5); (16, 4); (17, 3); (18, 2); (19, 1); (20, 0). Sumując prawdopodobieństwa uzyskania liczb sukcesów (wzrostów) obliczamy żądane prawdopodobieństwo. (0, 02069) W przypadku innej liczby dni należy ustalić wszystkie przypadki w których różnica między liczbą sukcesów i porażek jest nie mniejsza niż 10. Stosujemy wzór na prawdopodobieństwo k sukcesów w n próbach Bernoulliego