Instrumenty o charakterze wasnociowym Akcje Literatura Jajuga K

§ wykrywanie natury zjawiska")

-")

S(k+1) = a S(k) + u")

otrzymujemy S(1) = a. S(0) + u(0) , S(2)")

. Zakładając")

. Z elementarnych własności wartości oczekiwanej oraz z założenia")

stronami: ln S(k+l) = ln S(k) + ln u(k) dla")

cena aktywu w chwili k dana jest wzorem")

mają tę samą wartość oczekiwaną μ i wariancję")

")

wynika, że możliwe ceny")

")

")

- Slides: 42

Instrumenty o charakterze własnościowym Akcje

Literatura § § § § Jajuga K. , Jajuga T. „Inwestycje” Luenberger D. G. „Teoria inwestycji finansowych” Sopoćko A. „Instrumenty finansowe” „Instrumenty pochodne. Sympozjum matematyki finansowej” UJ Kraków 1997 Dębski W. „Rynek finansowy i jego mechanizmy” Murphy J. J. „Analiza techniczna rynków finansowych” Schwager J. D. „Analiza techniczna rynków terminowych” § Komar Z. „Sztuka spekulacji”

Zagadnienia § § § § Podstawowe parametry akcji Miary ryzyka inwestowania w akcje Pojęcie portfela akcji Parametry portfela akcji Portfel akcji z możliwością krótkiej sprzedaży Zagadnienia optymalizacyjne portfela akcji Charakterystyka portfela mieszanego (akcji oraz aktywów pozbawionych ryzyka)

Modele zmienności akcji (analiza szeregów czasowych / time series analysis) § wykrywanie natury zjawiska (np. zmiany cen surowców) reprezentowanego przez sekwencję obserwacji § formalny opis, identyfikacja elementów szeregu czasowego: trendów, cykli, zaburzeń § prognozowanie przyszłych wartości szeregu czasowego § tworzenie modeli wyjaśniających (ASC opiera się na założeniu, że kolejne wartości w zbiorze danych reprezentują kolejne pomiary wykonane w równych odstępach czasu)

Modele zmienności aktywów z czasem dyskretnym / Model addytywny Przyjmijmy następujące oznaczenia: S(0) - cena początkowa akcji S(k) - cena akcji w k-tym momencie (etapie). u(k) , k= 0, 1, 2, …n ciąg niezależnych zmiennych losowych o jednakowej wartości oczekiwanej μ oraz o tej samej wariancji równej σ2. Będziemy go interpretować jako losowe fluktuacje.

Model addytywny Rozważmy model ceny aktywu postaci (1) S(k+1) = a S(k) + u (k) gdzie k=0, 1, 2, . . . zaś a jest pewną stałą rzeczywistą, dodatnią decydującą o trendzie głównym. Dla a > 1 trend główny jest wzrostowy. Znając wartości u(0), . . , u(n) można wyznaczyć S(1), S(2), …, S(n). W tym modelu cena akcji w dowolnym momencie zależy wyłącznie od ceny w momencie go poprzedzającym i od losowej fluktuacji.

Model addytywny Ze wzoru (1) otrzymujemy S(1) = a. S(0) + u(0) , S(2) = a. S(1) + u(1) = a[a. S(0) + u(0)] + u(1)= = a 2 S(0) + au(0) + u(1) S(3) = a. S(2)+u(2) = a [a 2 S(0) + au(0) + u(1)] +u(2)= = a 3 S(0) + a 2 u(0) + au(1) + u(2) Uwaga 1. Można pokazać, że dla każdego k: (2) S(k) = ak. S(0) + ak-1 u(0) + ak-2 u(1) +…+a u(k-2) + u(k-1).

Model addytywny Rzeczywiście, dla k = 1 wzór jest prawdziwy (z definicji modelu). Zakładając prawdziwość dla k, z ciągu równości : S(k+1) = a S(k) + u (k)= a[ak. S(0) + ak-1 u(0) + ak-2 u(1) +… +a u(k-2) + u(k-1)] + u (k)= =ak+1 S(0) + aku(0) + ak-1 u(1) +…+a 2 u(k-2) + au(k-1) + u (k) oraz indukcji matematycznej wynika prawdziwość wzoru (2)

Model addytywny. Wartość oczekiwana zmiennej S(k). Z elementarnych własności wartości oczekiwanej oraz z założenia E[u(k)]= μ dla każdego k mamy E[S(k)] =E( ak. S(0) + ak-1 u(0) + ak-2 u(1) +…+ au(k-2) + u(k-1))= = ak. E[S(0)] + ak-1 E[u(0)] + ak-2 E[u(1)] +…+a. E[u(k-2)]+ E[u(k-1)] = ak. S(0) + ak-1 μ + ak-2 μ +…+a μ + μ E[S(k)]= ak. S(0) + μ(1 -ak)/(1 -a), o ile a nie jest równe 1 E[S(k)]= ak. S(0) + k μ, gdy a=1

Model addytywny. Wariancja ceny Korzystając z podstawowych własności wariancji oraz założenia niezależności zmiennych losowych otrzymujemy Var [S(k)] = Var [ak. S(0) + ak-1 u(0) + ak-2 u(1) +…+ u(k-1)] = = Var [ak-1 u(0)] + Var[ak-2 u(1)] +…+Var[u(k-1)] = = (ak-1)2 Var [u(0)]+ (ak-2)2 Var [u(1)]+…+ + a 2 Var [u(k-2)] + Var [u(k)]= = a 2(k-1)σ2+ a 2(k-2)σ2 +…+a 2σ2 +σ2 = = (1+a 2+a 4+…+a 2 k-2) σ2= σ2(1 - a 2 k)/ (1 -a 2), gdy a różne od 1 Var [S(k)] = k σ2, dla a = 1

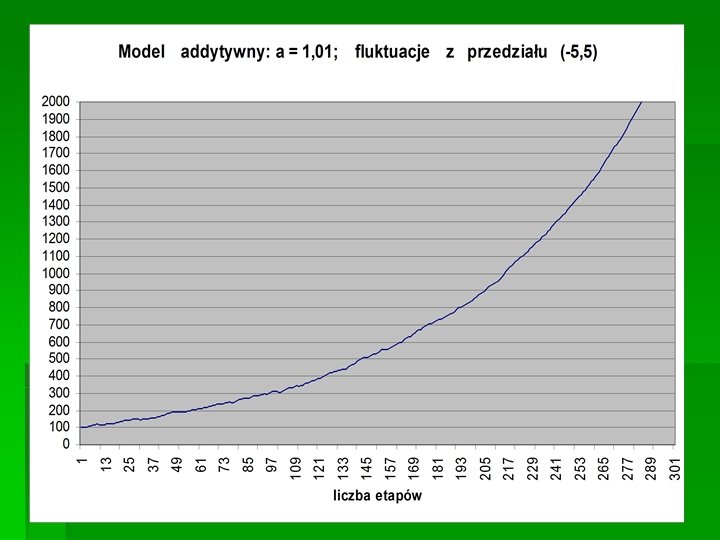

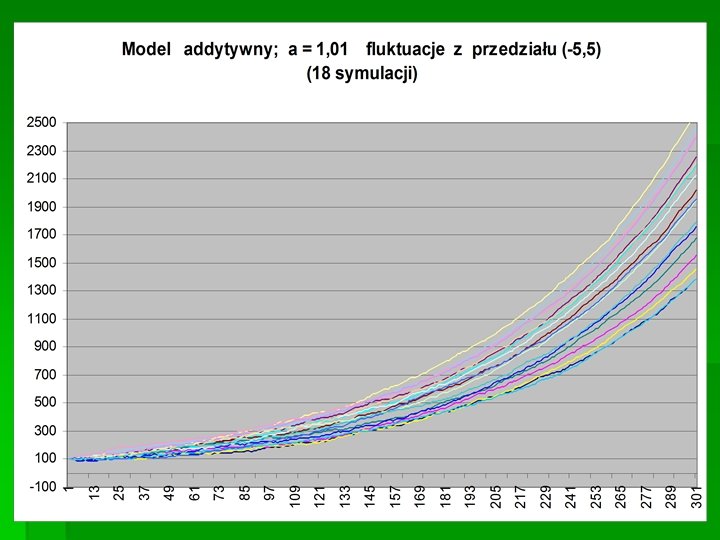

Model addytywny. Przykład Rozważmy 300 – etapową symulację w modelu addytywnym. Cena początkowa akcji: 100 zł, a =1, fluktuacje w każdym etapie są liczbami losowymi z przedziału (-5 zł, 5 zł).

Model addytywny. Przykład symulacji

Model addytywny. Przykład symulacji

Model addytywny. Przykłady symulacji

Model addytywny. Uwagi Mimo swej prostoty i łatwości stosowania model addytywny nie nadaje się do stosowania go w rzeczywistości. Zmienne u(k) mogą przyjmować wartości ujemne, co oznacza, że model dopuszcza ujemne wartości cen akcji, co jest niemożliwe. Model ten nadaje się do analizy w krótkich okresach i stał się podstawą do zbudowania wielu innych modeli.

Model multiplikatywny Rozważmy model zmienności cen aktywów w którym „nowa” cena powstaje ze „starej” przez pomnożenie przez pewien losowy czynnik. (3) S(k+1) = u(k)S(k) dla k = 0, 1, . . . , n – 1. Zakładamy, że dana jest cena początkowa S(0) oraz że zmienne losowe u(k), k = 0, 1, . . . , n - 1, są dodatnie, mają jednakowe wartości oczekiwane oraz jednakowe wariancje.

Model multiplikatywny Logarytmując (3) stronami: ln S(k+l) = ln S(k) + ln u(k) dla k = 1, 2, . . . , n - 1. Uwaga. Uzyskana postać jest jedną z form modelu addytywnego - ln S(k) są modelowane addytywnie ze stałą a=1 Oznaczmy w(k) = ln u(k) Losowe fluktuacje są wyrażone w formie logarytmu naturalnego z u(k). Załóżmy, że w(k) są niezależnymi zmiennymi losowymi o jednakowych rozkładach, niech wartość oczekiwana każdej z nich wynosi μ a wariancja σ2.

Model multiplikatywny Korzystając z modelu (3) cena aktywu w chwili k dana jest wzorem S(k) = u(k-1)u(k-2)…u(0)S(0). Po zlogarytmowaniu obu stron

Model multiplikatywny Jeśli wszystkie zmienne w(i) mają tę samą wartość oczekiwaną μ i wariancję σ2 oraz są wzajemnie niezależne, to korzystając z własności wartości oczekiwanej i wariancji możemy zapisać: E [ln S(k)] = ln. S(0) +μk, var [ln. S(k)] = k σ2. Łatwo zauważyć, że zarówno wartość oczekiwana jak i wariancja rosną proporcjonalne do k.

Model multiplikatywny, dwumianowy § Zakładamy, że w każdym okresie cena akcji może spaść lub wzrosnąć, zawsze w tej samej proporcji, czyli przy czym pierwsza z tych wartości jest przyjmowana z prawdopodobieństwem p a druga z (1 -p)

Drzewo cen w modelu multiplikatywnym, dwumianowym (4 etapy, S – cena początkowa)

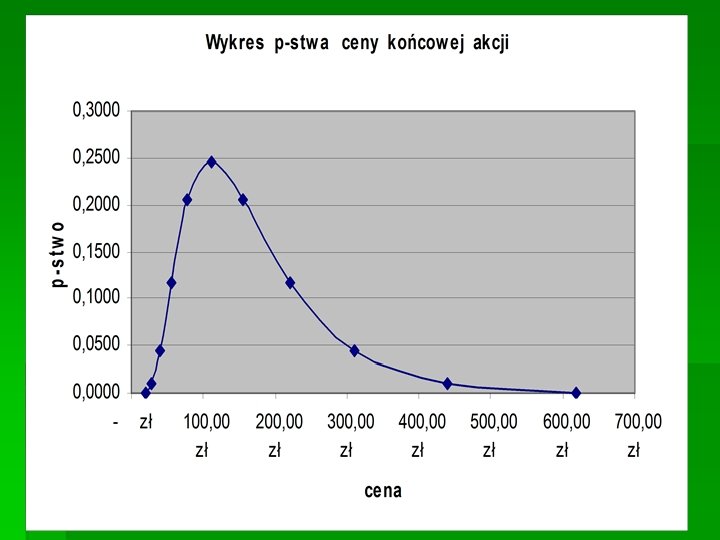

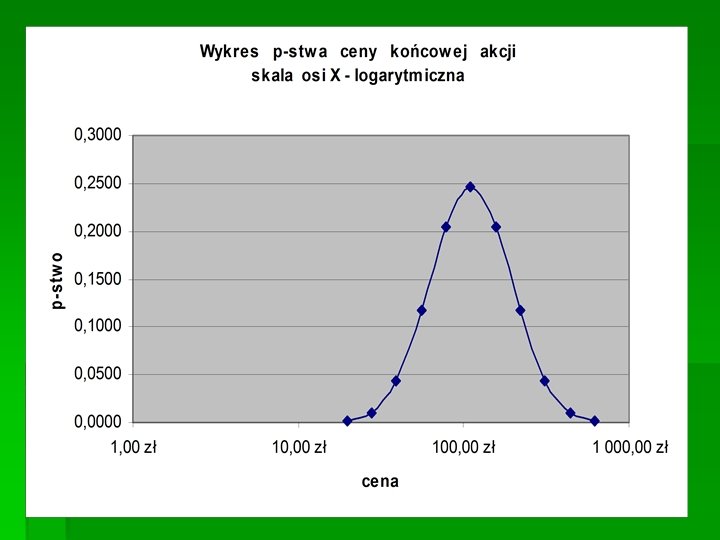

Ceny końcowe w modelu multiplikatywnym dwumianowym, n-etapowym Ze wzoru (3) wynika, że możliwe ceny końcowe muszą mieć postać Sukdn-k, gdzie k = 0, 1, …, n. Na drzewie cenowym istnieje różnych dróg prowadzących do węzła identyfikowanego z ceną Sukdn-k , gdyż każda droga jest jednoznacznie scharakteryzowana przez nwyrazowy ciąg (u, u, d, u, …, d, u), zawierający k liter u oraz (n-k) liter d.

Ceny końcowe w modelu multiplikatywnym dwumianowym, n-etapowym § Prawdopodobieństwo każdej takiej drogi – jako koniunkcji zdarzeń niezależnych wynosi § pk (1 -p)n-k Zatem prawdopodobieństwo ceny końcowej Sukdn-k wynosi §

Przykład modelu multiplikatywnego, dwumianowego

Drzewo cen akcji w modelu multiplikatywnym, dwumianowym (10 etapów)

Ceny akcji w modelu multiplikatywnym, dwumianowym (10 etapów)

Ceny końcowe akcji w modelu 10 -etapowym

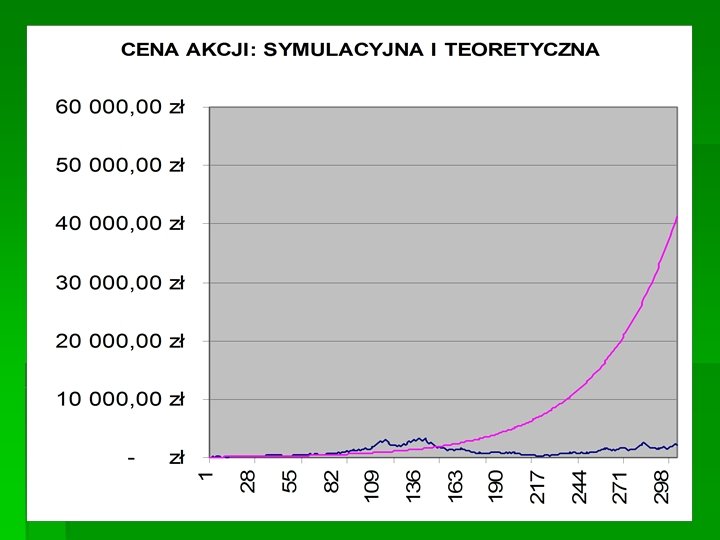

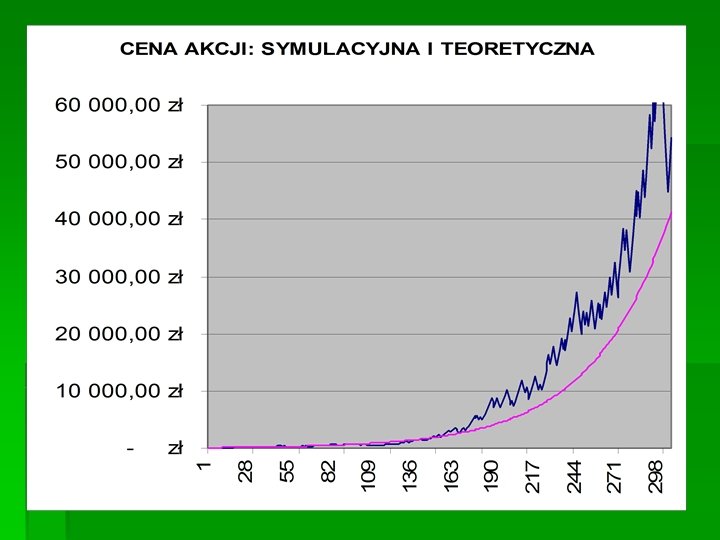

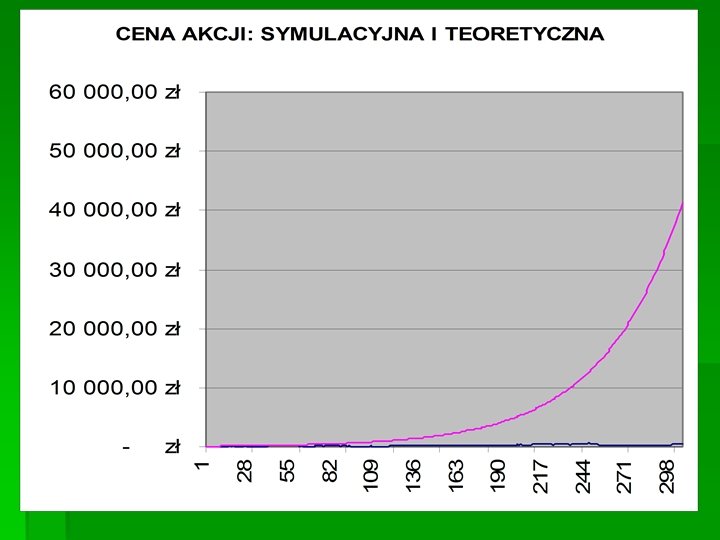

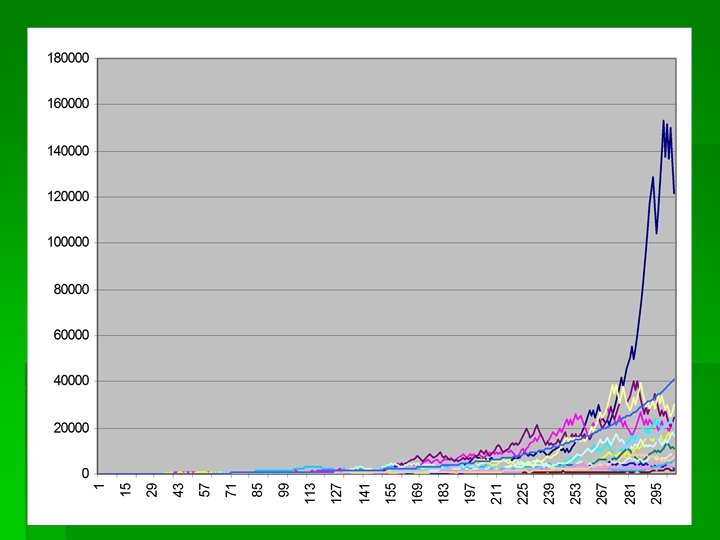

Model dwumianowy Symulacja

Model dwumianowy. Symulacja ceny dla 304 etapów

Model dwumianowy. Symulacja ceny

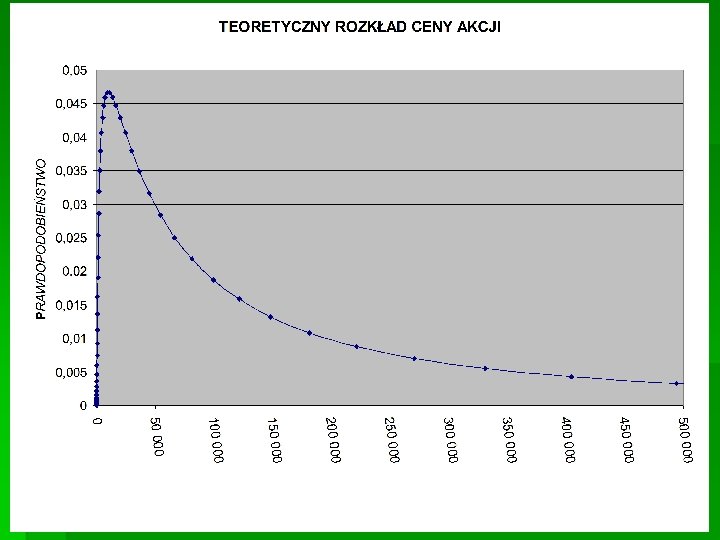

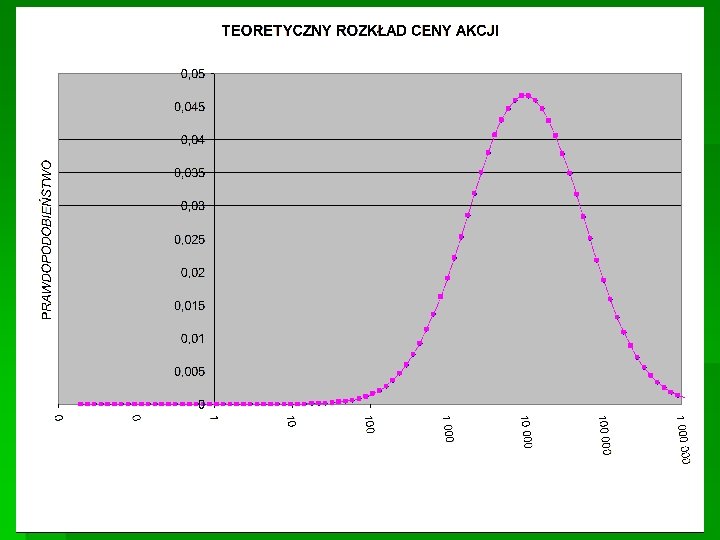

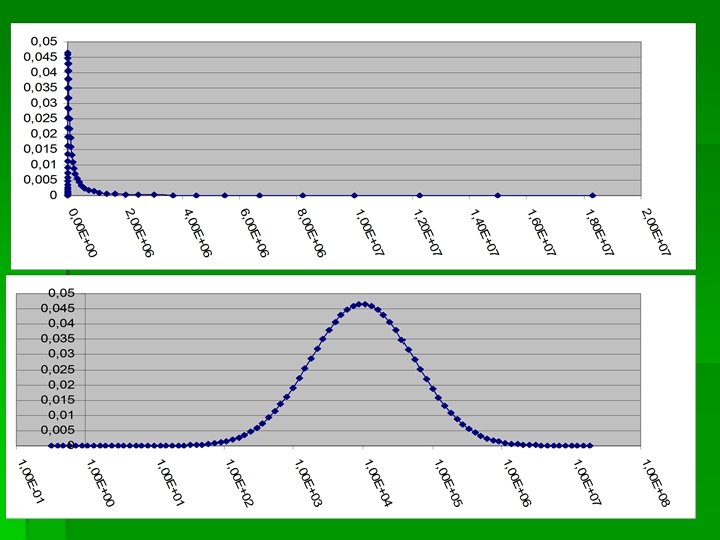

Model dwumianowy. Cena końcowa dla 304 etapów