Ingresos Tributarios y sustentabilidad de los GAD Constitucin

Ingresos Tributarios y sustentabilidad de los GAD

Constitución de la República del Ecuador El artículo 1 de la Constitución del Ecuador señala dentro de los principios fundamentales que el Ecuador es un Estado unitario, organizado en forma de república y se gobierna de manera descentralizada

Constitución de la República del Ecuador Art. 270 “Los gobiernos autónomos descentralizados generarán sus propios recursos financieros y participarán de las rentas del Estado, de conformidad con los principios de subsidiariedad, solidaridad y equidad. ” El artículo 271 señala que los GADs participarán de al menos el quince por ciento de ingresos permanentes y de un monto no inferior al cinco por ciento de los no permanentes del Estado.

Constitución de la República del Ecuador Para la distribución de los recursos de los GADs se considerará: 1. Tamaño y densidad de la población. 2. Necesidades básicas insatisfechas de la población residente 3. Logros en el mejoramiento de los niveles de vida, esfuerzo fiscal y administrativo, y cumplimiento de metas del Plan Nacional de Desarrollo y del plan de desarrollo del gobierno autónomo descentralizado.

• Generalidad, • Progresividad,")

Constitución de la República del Ecuador Principios tributarios (Art. 300) • Generalidad, • Progresividad, • Eficiencia, • Simplicidad administrativa, • Irretroactividad, • Equidad, • Transparencia • Suficiencia recaudatoria. “Se priorizarán los impuestos directos y progresivos. La política tributaria promoverá la redistribución y estimulará el empleo, la producción de bienes y servicios, y conductas ecológicas, sociales y económicas responsables. ”

Constitución de la República del Ecuador Política Fiscal El art. 261 señala como competencias exclusivas del Estado: 1. La defensa nacional, protección interna y orden público. 2. Las relaciones internacionales. 3. El registro de personas, nacionalización de extranjeros y control migratorio. 4. La planificación nacional. 5. Las políticas económica, tributaria, aduanera, arancelaria; fiscal y monetaria; comercio exterior y endeudamiento. ” El artículo 284 señala como objetivos de la política económica entre otros los siguientes: • Asegurar una adecuada distribución del ingreso y de la riqueza nacional. • Lograr un desarrollo equilibrado del territorio nacional, la integración entre regiones, en el campo, entre el campo y la ciudad, en lo económico, social y cultural.

Constitución de la República del Ecuador El artículo 285 señala entre los objetivos específicos de la política fiscal La redistribución del ingreso por medio de transferencias, tributos y subsidios adecuados. El artículo 424 señala: “La Constitución es la norma suprema y prevalece sobre cualquier otra del ordenamiento jurídico. Las normas y los actos del poder público deberán mantener conformidad con las disposiciones constitucionales; en caso contrario carecerán de eficacia jurídica. La Constitución y los tratados internacionales de derechos humanos ratificados por el Estado que reconozcan derechos más favorables a los contenidos en la Constitución, prevalecerán sobre cualquier otra norma jurídica o acto del poder público. ”

Código Tributario Art. 6. - Fines de los tributos. - Los tributos, además de ser medios para recaudar ingresos públicos, servirán como instrumento de política económica general, estimulando la inversión, la reinversión, el ahorro y su destino hacia los fines productivos y de desarrollo nacional; atenderán a las exigencias de estabilidad y progreso sociales y procurarán una mejor distribución de la renta nacional.

• Administración")

Tipos de Administraciones Tributarias • Administración central (Estado Central – Impuestos Nacionales) • Administración seccional autónoma (Estado Local – Impuestos, tasas y contribuciones especiales)

Art. 110. - “Sectores privativos.")

Código Orgánico de Organización Territorial, Autonomía y Descentralización (COOTAD) Art. 110. - “Sectores privativos. - Son aquellos sectores en los que, por su naturaleza estratégica de alcance nacional, todas las competencias y facultades corresponden exclusivamente al gobierno central, y no son descentralizables. Son sectores privativos la defensa nacional, protección interna y orden público las relaciones internacionales; las políticas económica, tributaria, aduanera, arancelaria, fiscal y monetaria”

Tipos de Recursos Financieros de")

Código Orgánico de Organización Territorial, Autonomía y Descentralización (COOTAD) Tipos de Recursos Financieros de los Gobiernos Autónomos Descentralizados (Art. 171 COOTAD) a) Ingresos propios de la gestión; b) Transferencias del presupuesto general del Estado; c) Otro tipo de transferencias, legados y donaciones; d) Participación en las rentas de la explotación o industrialización de recursos naturales no renovables e) Recursos provenientes de financiamiento. ”

Ingresos propios de la gestión")

Código Orgánico de Organización Territorial, Autonomía y Descentralización (COOTAD) Ingresos propios de la gestión de los GAD’s • Impuestos • Tasas • Contribuciones especiales de mejoras generales o específicas • Venta de bienes y servicios • Renta de inversiones y multas • Venta de activos no financieros y recuperación de inversiones • Rifas, sorteos, entre otros ingresos.

Transferencias del presupuesto general del")

Código Orgánico de Organización Territorial, Autonomía y Descentralización (COOTAD) Transferencias del presupuesto general del Estado (Art. 173 COOTAD) Comprende las asignaciones del presupuesto general del Estado correspondientes a: • Ingresos permanentes y no permanentes; • Los que provengan por el costeo de las competencias a ser transferidas • Los transferidos de los presupuestos de otras entidades de derecho público, de acuerdo a la Constitución y a la ley. ”

Asignación de Recursos a los GAD por parte del Estado Central

Asignación de Recursos a los GAD por parte del Estado Central

• Otros ingresos tributarios")

Ingresos Permanentes • Recaudación Tributaria (IVA, renta, ICE, ISD, etc) • Otros ingresos tributarios (Comercio exterior, multas, utilidades de empresas públicas) • Cuenta de Financiamiento de Derivados Deficitarios (importación de derivados – subsidios)

RECAUDACION ANUAL ZONA 6 EN MILLONES DE USD 800. 00 $ 723. 33 $ 698. 66 700. 00 $ 644. 74 600. 00 $ 538. 74 500. 00 $ 459. 72 $ 400. 97 400. 00 $ 344. 09 $ 345. 07 2008 2009 300. 00 $ 240. 36 $ 240. 57 2006 2007 $ 205. 71 200. 00 $ 142. 05 100. 00 $ 150. 57 $ 167. 28 $ 86. 78 $ 66. 71 0. 00 2001 2002 2003 2004 2005 2010 2011 2012 2013 2014 2015

Principales Impuestos que componen la recaudación tributaria • Impuesto al Valor Agregado • Impuesto a la Renta • Imp. Salida de Divisas • Imp. Consumos Especiales • Resto de Impuestos 48% 31% 9% 6% 6%

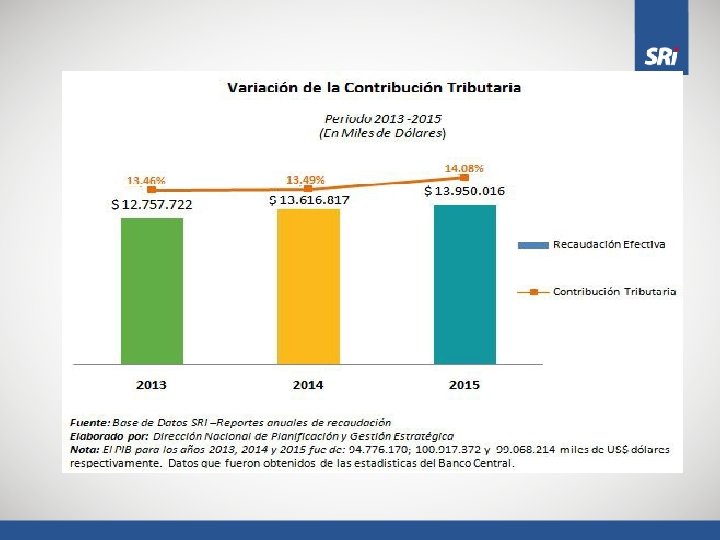

25, 000 Recaudación Tributaria dentro de los ingresos permanentes del PGE (en millones de dolares) 20, 000 9, 588 10, 462 9, 733 Tributaria (IVA, renta, ICE, ISD, etc) • Recaudación 15, 000 • Otros ingresos tributarios (Comercio exterior, multas, utilidades de empresas públicas) 10, 000 • Cuenta de Financiamiento de Derivados Deficitarios 13. 950 13. 617 12. 758 57% (importación 59% 57% de derivados – subsidios) 5, 000 0 2013 2014 Recaudación Tributaria Otros Ingresos permanentes 2015

Sustentabilidad de los GAD cantonales

Sustentabilidad de los GAD cantonales

Sustentabilidad de los GAD cantonales • 129 de los 221 cantones dependen en más del 70% de las transferencias del Estado • Sólo 10 cantones de los 221 dependen en menos del 50% de las transferencias del Estado. • Dependencia casi total de las transferencias del Estado en los ingresos de los cantones

")

Recaudación Tributaria de IVA vs. transferencias del Estado año 2015 – Azuay (en miles)

- Slides: 24