INDICADORES FINANCIEROS NIF A 3 apndice C Estados

Razones de Apalancamiento")

Dac (PT) , de donde: (CC) PT")

Las deudas totales representan el 85% del")

Da. AT (PT) , de donde: (AT)")

De cada peso de activos totales 46")

Razones de Cobertura")

CI UAFI CIF (UAFI) , de donde: (CIF) Utilidad")

UAFI CIF LA UAFI (UTILIDAD DE OPERACIÓN PUEDE CUBRIR")

CCF (UACFI) , de donde: (CF) UACFI Utilidad")

CON LAS UTILIDADES QUE TIENEN LA EMPRESA ANTES")

CF (FOAFI) , de donde: (CIF) FOAFI Flujo Operativo")

LA EMPRESA CUENTA CON LA LIQUIDEZ PARA PAGAR LOS")

CD (FO) , de donde: (DT) FO Flujo Operativo")

EL FLUJO DE EFECTIVO GENERADO POR LA OPERACIÓN DE")

Razones de Capital de Trabajo")

PL (AC) , de donde: (PC) AC Activo Circulante")

LA EMPRESA CUENTA CON LA SUFICIENTE LIQUIDEZ PARA PAGAR")

, de donde: (PC) AC Activo")

LI (E) , de donde: (PC) E Efectivo y equivalentes")

EL EFECTIVO CUBRE. 14 VECES EL VALOR DE LA DEUDA")

MS (CTN) , de donde: (PC) CTN Capital de")

POR CADA PESO DE DEUDA PAGADO (), NOS QUEDAN")

ID E IT C GPs. D (E+IT+C) (GPs. D) *")

")

Razones de Actividad Operativa a Corto Plazo")

RI (CV) , de donde: (II + IF)/2 CV")

EN UN AÑO SE VENDE 8. 30 VECES EL")

AI (II + IF)/2 (360), de donde: (CV)")

")

RCC VN SIC (VN) , de donde:")

AL AÑO LA EMPRESA. . COBRA…RECUPERA…? ?")

ACC (SIC + SFC)/2 (VN) SIC (360),")

LAS CUENTAS POR COBRAR SE VUELVEN EN")

RCP (CV) (SICP + SFCP)/2 CV SICP")

DURANTE EL AÑO LA EMPRESA SALDA 18.")

ACP (SICP + SFCP)/2 (CV) SICP (360)")

EN CADA PERIODO LA EMPRESA TIENE LA")

RCTN VN (VN) , de donde: (CTN)")

")

Razones de Actividad de Inversión en el Largo Plazo")

RAP (VN) , de donde: (AP) VN Ventas")

POR CADA PESO QUE LA EMPRESA TIENE DE")

RAP (VN) , de donde: (AT) VN Ventas")

SE GENERAN 2. 63 PESOS DE VENTAS POR")

Razones de Retorno Sobre Ingresos")

MUB (UB) , de donde: (VN) UB Utilidad")

POR CADA PESO DE VENTAS SE GENERAN 43")

MUO (UO) , de donde: (VN) UO Utilidad")

VERIFICAR POR CADA PESO DE VENTAS NETAS, 7")

MUAFI (UAFI) , de")

LA EMPRESA CUENTA CON")

MUAFIDA (UAFIDA)")

Las ventas")

MUN (UN) , de donde: (VN) UN Utilidad")

Las ventas netas de la empresa generan una")

UPA (UA) , de donde: (AP) UA Utilidad Atribuible")

Utilidades obtienen 160 pesos por cada acción de la")

Ce. V (VNPAc - VNPAn) , de donde:")

Las ventas en comparación al año pasado incrementaron")

a Ventas (Ga. V) Ga. V Gn VN")

a Ventas (Ga. V) Del total de ventas")

CM (VN - CV) , de donde: (VN) CV Costo")

Por cada peso de ventas se generan 43 centavos que")

Razones de Retorno Sobre la Inversión")

Rd. A (UN) , de donde: (AT) UN")

LOS ACTIVOS TOTALES DE LA EMPRESA TIENEN LA")

Rd. CC (UN) , de donde: (CCo)")

DE LA UTILIDAD NETA PRODUCIDA SE RECUPERO")

Rd. CT (UN) , de donde: (CC)")

ESTE…NOOOOO…. jijijij…. hice como 3…. pero bueno.")

- Slides: 108

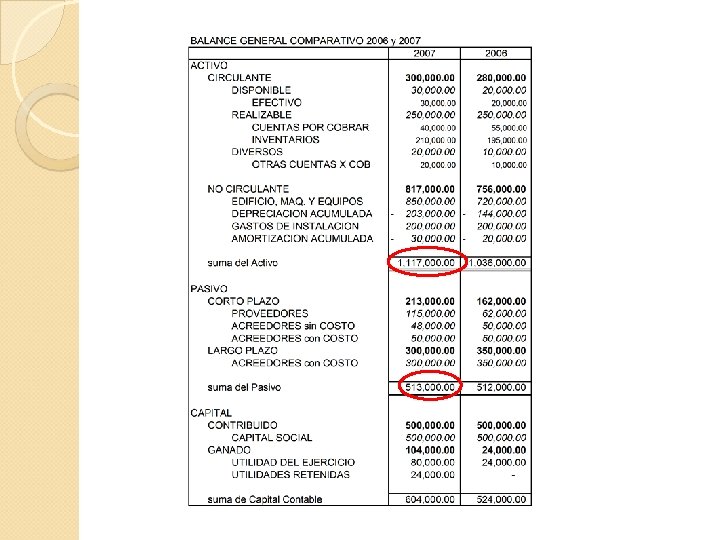

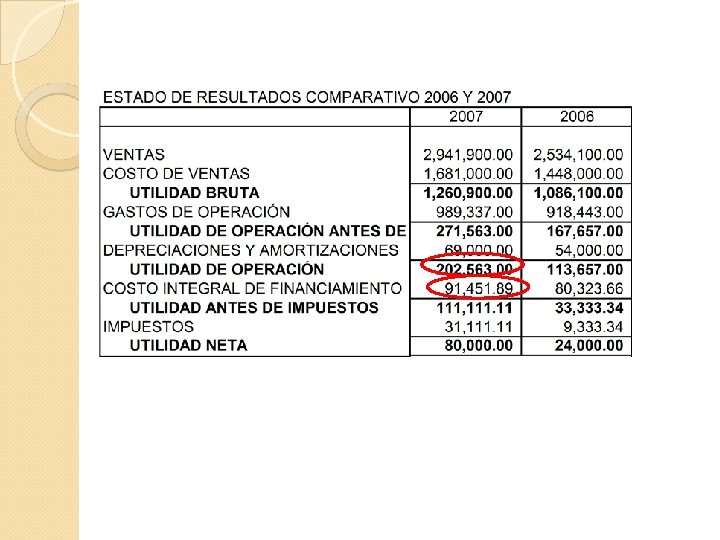

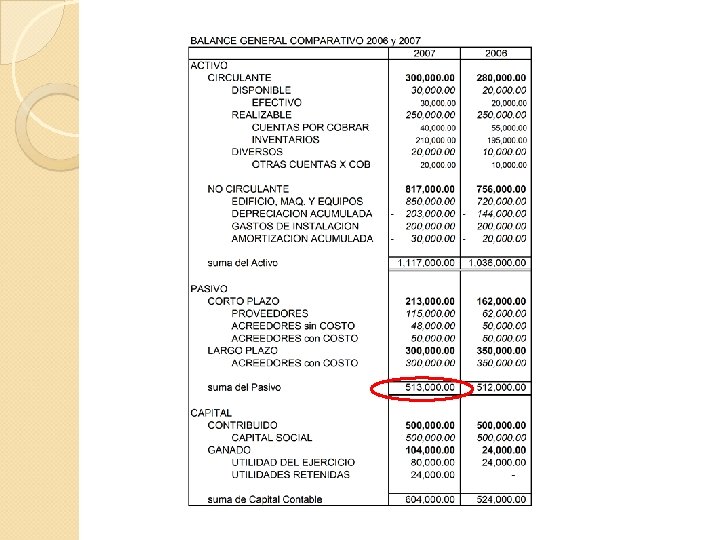

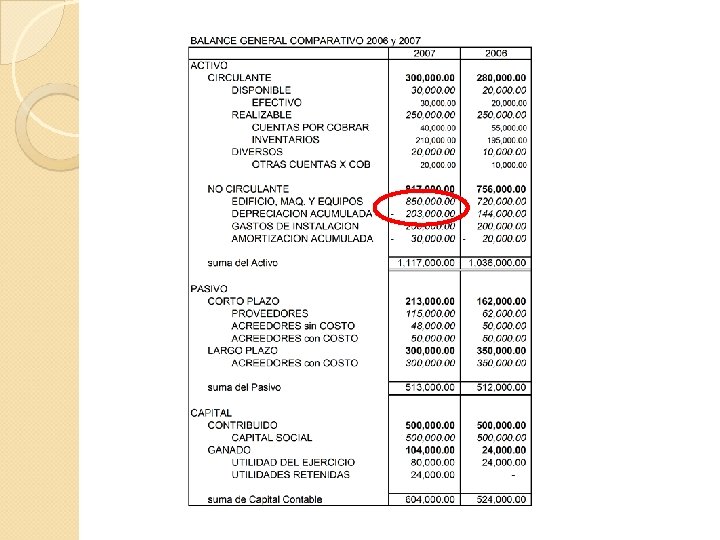

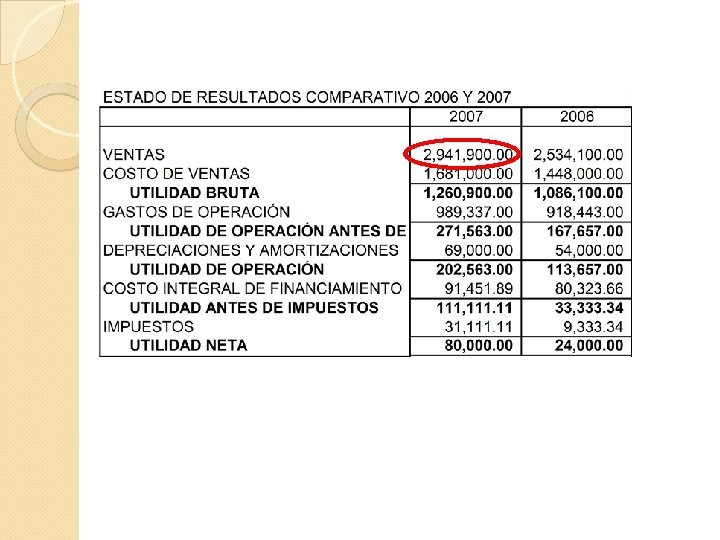

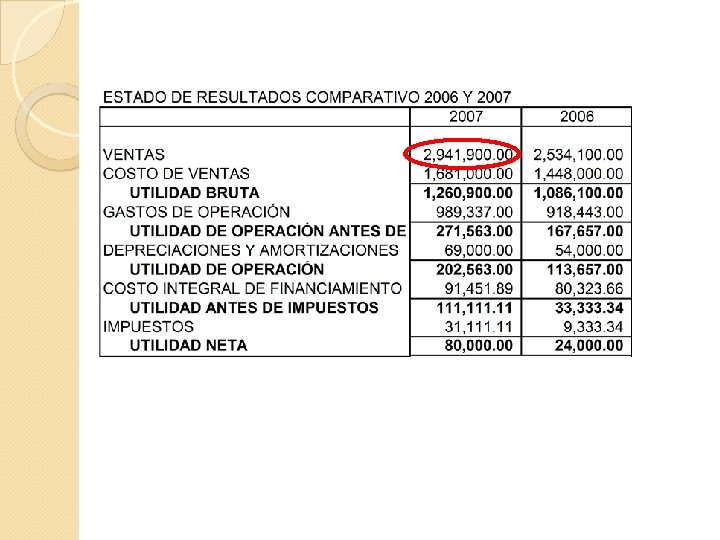

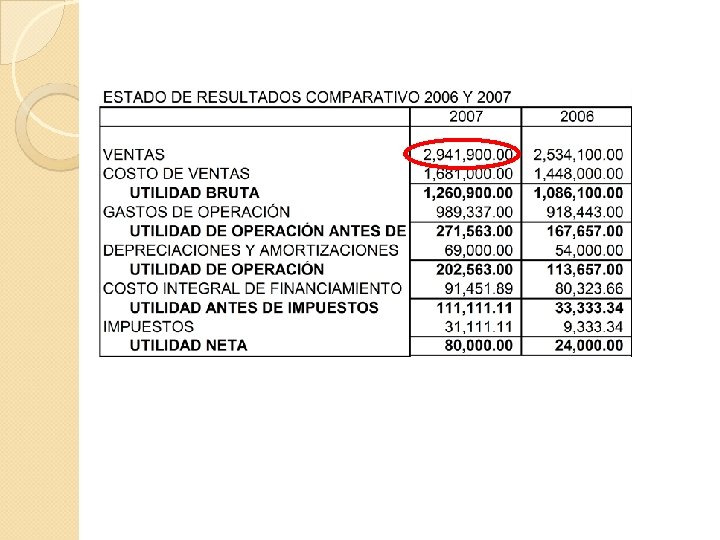

INDICADORES FINANCIEROS NIF A 3 apéndice C

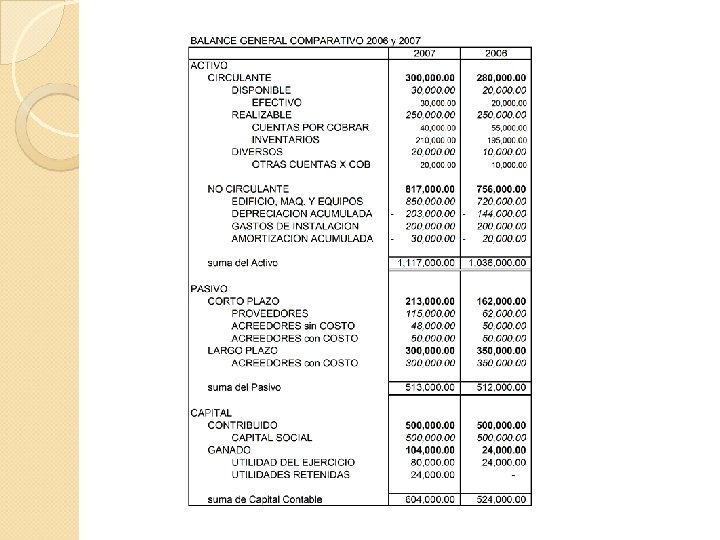

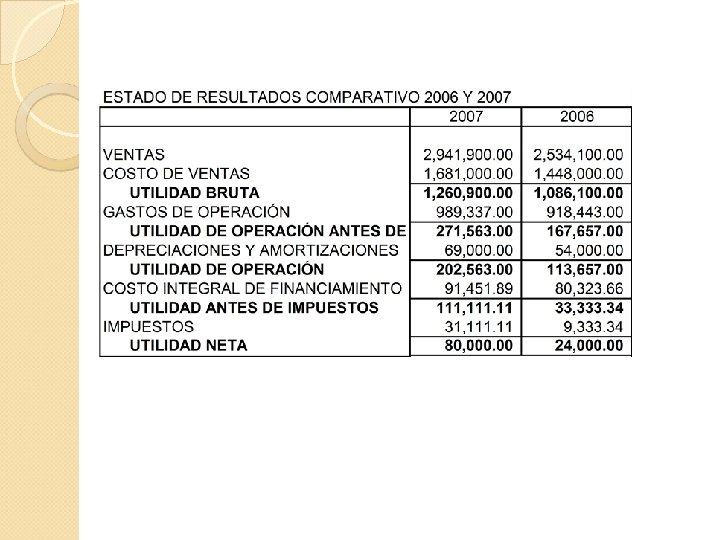

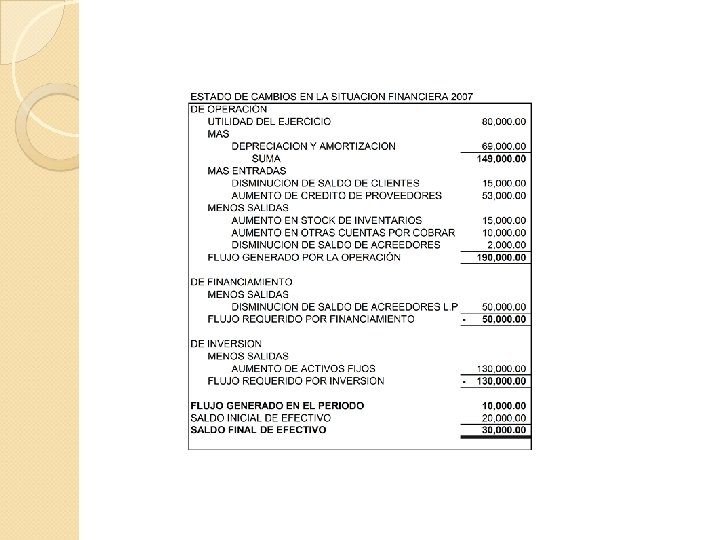

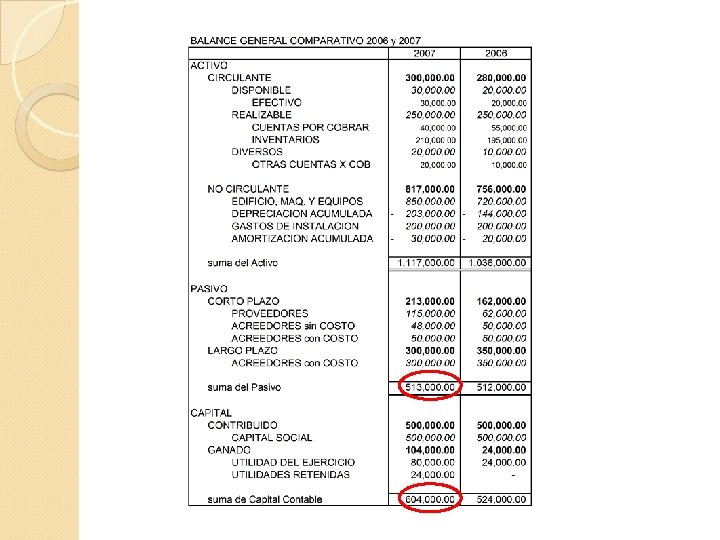

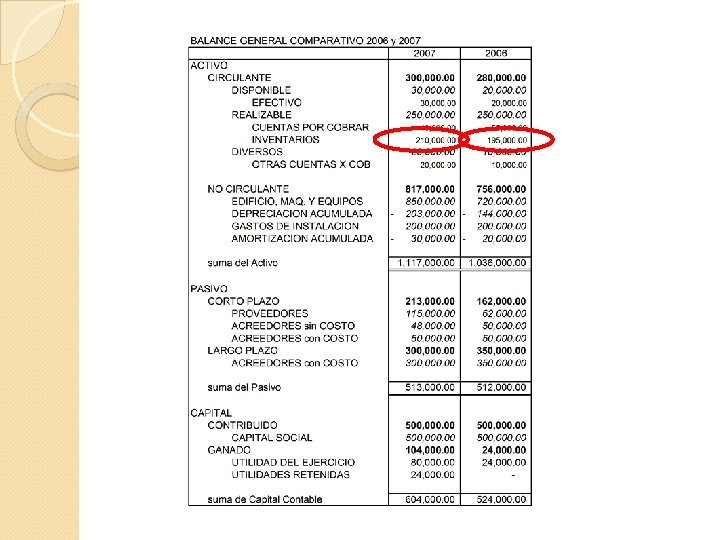

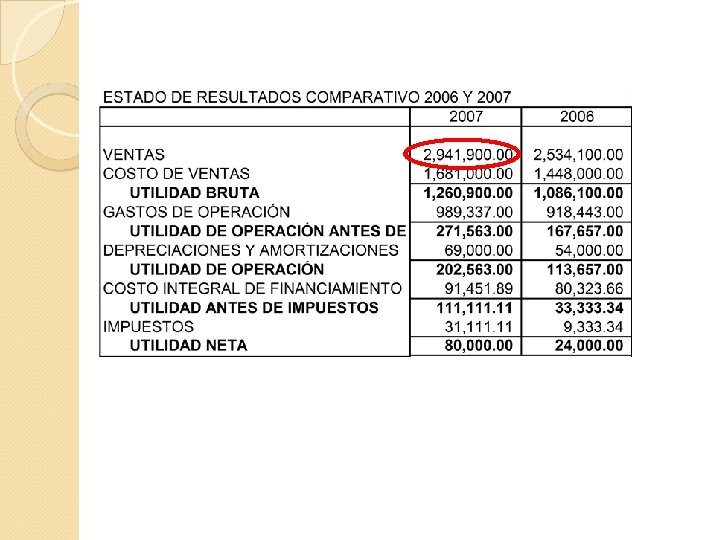

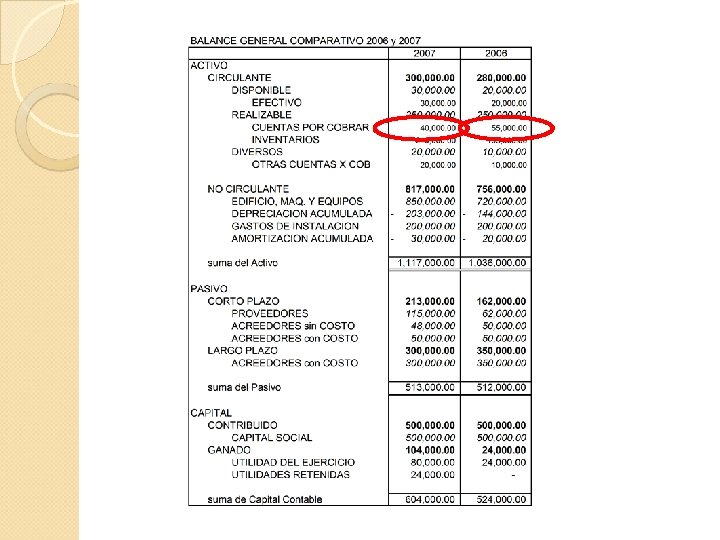

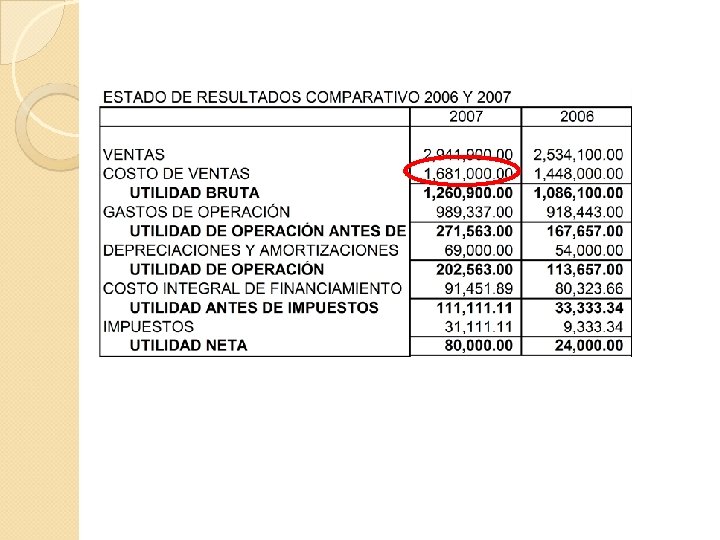

Estados Financieros Balance General Estado de Resultados Estado de Cambios en la situación Financiera

Razones Financieras Solvencia ◦ Apalancamiento ◦ Cobertura ◦ Liquidez Eficiencia Operativa ◦ A Corto Plazo ◦ A Largo Plazo Rentabilidad ◦ Retorno sobre ingresos ◦ Retorno sobre la inversion

Razones Financieras Solvencia ◦ Apalancamiento Deuda a capital contable Deuda a Activos Totales ◦ Cobertura de intereses Cobertura de cargos fijos Cobertura de flujo Cobertura de Deuda ◦ Liquidez Prueba de liquidez Prueba del acido Liquidez inmediata Margen de seguridad Intervalo defensivo

Razones Financieras Eficiencia operativa ◦ A corto plazo Rotacion de Inventarios Antigüedad promedio de inventarios Rotacion de cuentas por pagar Antigüedad promedio de cuentas por pagar Rotacion de cuentas por cobrar Antigüedad promedio de cuentas por cobrar Rotacion del Capital de trabajo ◦ A largo plazo Rotacion de activos productivos Rotacion de activos totales

Razones Financieras Rentabilidad ◦ Retorno sobre ingresos Margen de utilidad bruta Margen de utilidad operativa Margen de utilidad antes de financiamientos e impuestos Margen de utilidad antes de financiamientos, impuestos, depreciación y amortización Margen de utilidad neta Utilidad por Acción Crecimiento en Ventas Gastos a ventas Contribución Marginal ◦ Retorno sobre la inversión Retorno de activos Retorno de capital contribuido Retorno de capital total

Razones Financieras Solvencia ◦ Apalancamiento Deuda a capital contable Deuda a Activos Totales ◦ Cobertura de intereses Cobertura de cargos fijos Cobertura de flujo Cobertura de Deuda

Razones Financieras Solvencia ◦ Liquidez Prueba de liquidez Prueba del acido Liquidez inmediata Margen de seguridad Intervalo defensivo

Razones Financieras Eficiencia operativa ◦ A corto plazo Rotacion de Inventarios Antigüedad promedio de inventarios Rotacion de cuentas por pagar Antigüedad promedio de cuentas por pagar Rotacion de cuentas por cobrar

Razones Financieras Eficiencia operativa ◦ A corto plazo Antigüedad promedio de cuentas por cobrar Rotacion del Capital de trabajo ◦ A largo plazo Rotacion de activos productivos Rotacion de activos totales

Razones Financieras Rentabilidad ◦ Retorno sobre ingresos Margen de utilidad bruta Margen de utilidad operativa Margen de utilidad antes de financiamientos e impuestos Margen de utilidad antes de financiamientos, impuestos, depreciación y amortización Margen de utilidad neta Utilidad por Acción

Razones Financieras Rentabilidad ◦ Retorno sobre ingresos Crecimiento en Ventas Gastos a ventas Contribución Marginal ◦ Retorno sobre la inversión Retorno de activos Retorno de capital contribuido Retorno de capital total

SOLVENCIA a) Razones de Apalancamiento

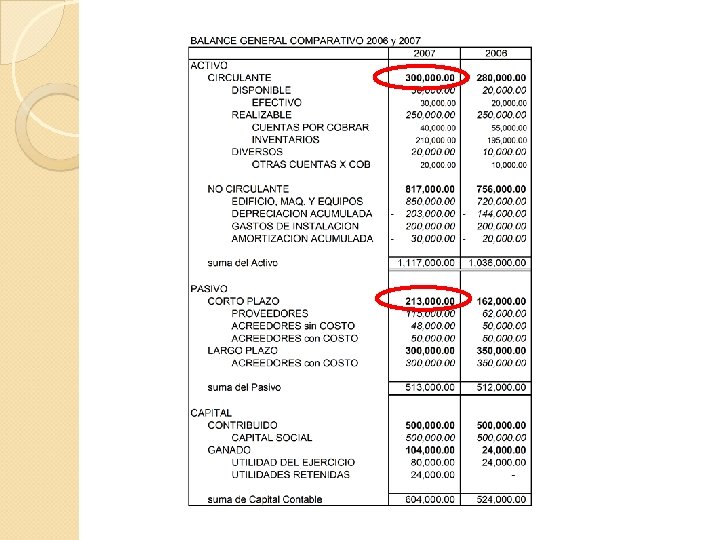

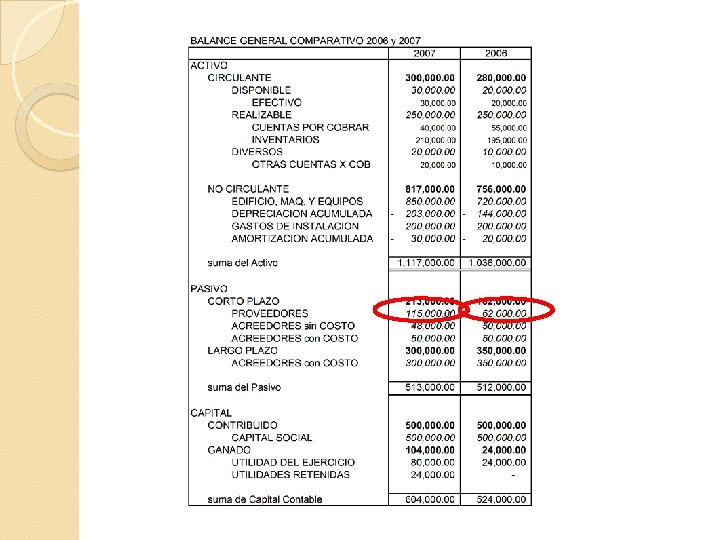

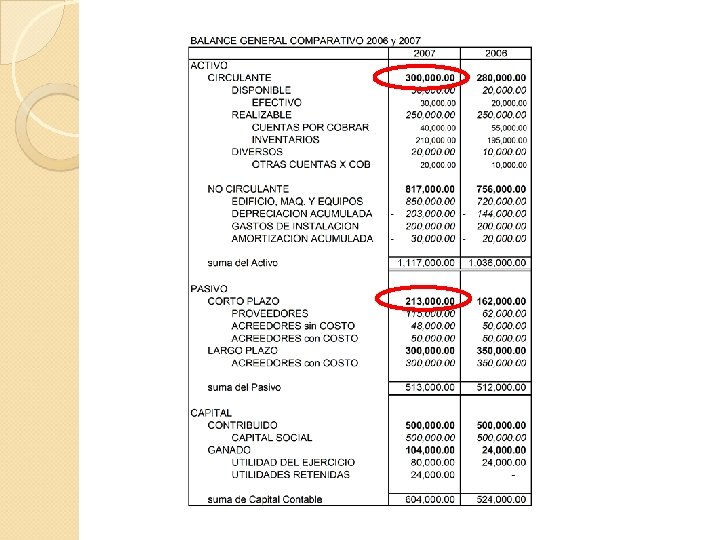

i. Deuda a Capital Contable (Da. C) Dac (PT) , de donde: (CC) PT pasivos totales CC capital contable

i. Deuda a Capital Contable (Da. C) Las deudas totales representan el 85% del valor del capital contable

ii. Deuda a activos totales (Da. AT) Da. AT (PT) , de donde: (AT) PT pasivos totales AT activos totales

ii. Deuda a activos totales (Da. AT) De cada peso de activos totales 46 centavos son financiados por la deuda

SOLVENCIA b) Razones de Cobertura

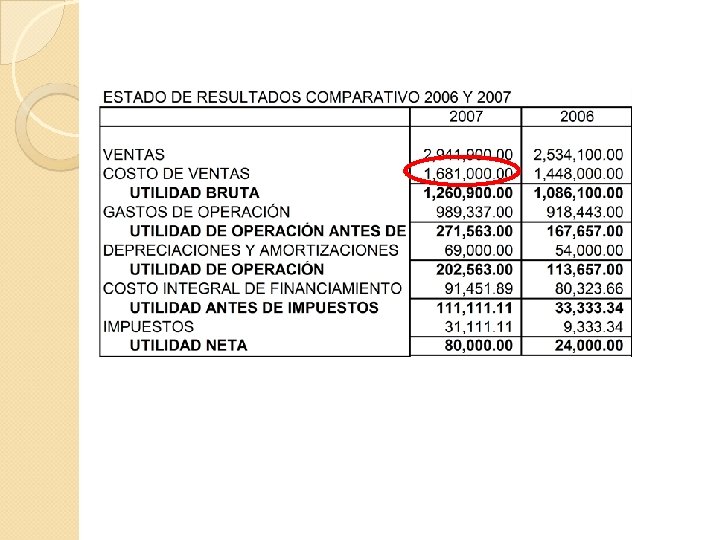

i. Cobertura de Interés (CI) CI UAFI CIF (UAFI) , de donde: (CIF) Utilidad Antes de Financiamiento e Impuestos Costo Integral de Financiamiento

i. Cobertura de Interés (CI) UAFI CIF LA UAFI (UTILIDAD DE OPERACIÓN PUEDE CUBRIR HASTA 2. 21 VECES EL VALOR DE LOS INTERESES (COSTOS DE FINANCIAMIENTOS) DEL PERIODO POR CADA PESO DE INTERES QUE GENERA EL FINANCIAMIENTO SE OBTIEN UNA UTILIDAD, EN ESE CASO, DE 2. 21 QUE NOS INDICAN QUE LA EMPRESA EST OBTENIENDO UTILIDADES DE ESE FINANCIAMIENTO

ii. Cobertura de Cargos Fijos (CCF) CCF (UACFI) , de donde: (CF) UACFI Utilidad Antes de Cargos Fijos e Impuestos CF Cargos fijos constituidos por los intereses del periodo, pagos al principal, así como, deuda cubierta o fondeada

ii. Cobertura de Cargos Fijos (CCF) CON LAS UTILIDADES QUE TIENEN LA EMPRESA ANTES DE LOS INTERESES , ES 1. 43 VECES SUS OBLIGACIONES DE PAGO FIJO

iii. Cobertura de Flujo (CF) CF (FOAFI) , de donde: (CIF) FOAFI Flujo Operativo Antes Financiamientos e Impuestos CIF Costo Integral de Financiamiento de

iii. Cobertura de Flujo (CF) LA EMPRESA CUENTA CON LA LIQUIDEZ PARA PAGAR LOS INTERESE PORQUE SI SE HA GENERADO EL DINERO

iv. Cobertura de Deuda (CD) CD (FO) , de donde: (DT) FO Flujo Operativo DT Deuda Total

iv. Cobertura de Deuda (CD) EL FLUJO DE EFECTIVO GENERADO POR LA OPERACIÓN DE LA EMPRES CUBRE EL 37% DE LA DEUDA TOTAL

LIQUIDEZ b) Razones de Capital de Trabajo

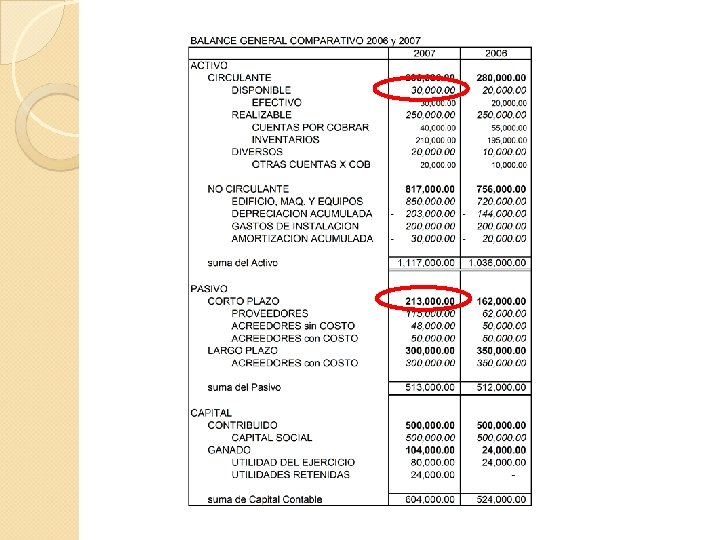

i. Prueba de Liquidez (PL) PL (AC) , de donde: (PC) AC Activo Circulante PC Pasivo Circulante

i. Prueba de Liquidez (PL) LA EMPRESA CUENTA CON LA SUFICIENTE LIQUIDEZ PARA PAGAR SUS DEUDAS A CORTO PLAZO YA QUE SUS ACTIVOS SON 1. 41 MAYOR A LAS DEUDAS A CUBRIR POR LA EMPRESA

ii. Prueba del Ácido PA (AC - I) , de donde: (PC) AC Activo Circulante I Inventarios PC Pasivo Circulante

ii. Prueba del Ácido SE PUEDE PAGAR 0. 42 VECES LA DEUDA A CORTO PLAZO…(DE)… CON LOS ACTIVOS CIRCULANTES SIN INCLUIR INVENTARIOS

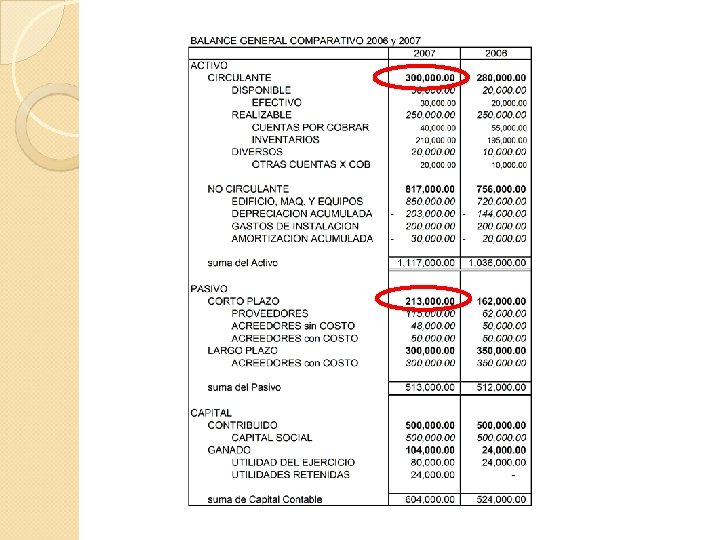

iii. Liquidez Inmediata (LI) LI (E) , de donde: (PC) E Efectivo y equivalentes PC Pasivo Circulante

iii. Liquidez Inmediata (LI) EL EFECTIVO CUBRE. 14 VECES EL VALOR DE LA DEUDA A CORTO PLA ARROJANDO UNA JUSTA LIQUIDEZ…. …EL EFECTIVO RESPONDE A RAZON DE. 14 VECES EL VALOR TOTAL D DEUDA A CORTO PLAZO

iv. Margen de Seguridad (MS) MS (CTN) , de donde: (PC) CTN Capital de Trabajo Neto PC Pasivo Circulante

iv. Margen de Seguridad (MS) POR CADA PESO DE DEUDA PAGADO (), NOS QUEDAN 0. 41 DE MARGEN DE SEGURIDAD POR CADA PESO DE DEUDA A CORTO PLAZO, TENEMOS ADICIONA 41 CENTAVOS EN ACTIVOS CIRCULANTES PARA LA OPERACIÓN DE EMPRESA

iv. Intervalo Defensivo (ID) ID E IT C GPs. D (E+IT+C) (GPs. D) * 365, Efectivo Inversiones Temporales Cuentas por Cobrar Gastos Proyectados sin depreciación, los cuales a su vez, se representan por la siguiente fórmula: GPs. D = CV + GA + GID – D, de donde: CV GV GA GID D Costo de Ventas Gastos de Venta Gastos de Administración Gastos de Investigación y desarrollo Depreciación del Período

iv. Intervalo Defensivo (ID)

EFICIENCIA OPERATIVA a) Razones de Actividad Operativa a Corto Plazo

i. Rotación de Inventarios (RI) RI (CV) , de donde: (II + IF)/2 CV Costo de Ventas II Inventario Inicial IF Inventario Final

i. Rotación de Inventarios (RI) EN UN AÑO SE VENDE 8. 30 VECES EL TOTAL DEL INVENTARIO EL RESULTADO ES BUENO O MALO DEPENDIENDO DEL GIRO DE LA EMPRESA EN ESTE CASO, SERIA, QUE EL COSTO DE VENTAS DE CADA PIEZA DE INVEN ES MUY PEQUEÑO PARA PODER SURTIR …ETC, ETC. . ETC…ETC. .

ii. Antigüedad Promedio de Inventarios (AI) AI (II + IF)/2 (360), de donde: (CV) II Inventario Inicial IF Inventario Final CV Costo de Ventas

ii. Antigüedad Promedio de Inventarios (AI)

iii. Rotación de Cuentas por Cobrar (RCC) RCC VN SIC (VN) , de donde: (SIC + SFC)/2 Ventas Netas Saldo Inicial de Cuentas por Cobrar SFC Saldo Final de Cuentas por Cobrar

iii. Rotación de Cuentas por Cobrar (RCC) AL AÑO LA EMPRESA. . COBRA…RECUPERA…? ? 61. 93 VECES EN CUENTAS POR COBRAR. . RECUPERA…ZZZzzzz. ZZZZzzzz

iv. Antigüedad de Cuentas por Cobrar (ACC) ACC (SIC + SFC)/2 (VN) SIC (360), de donde: Saldo Inicial de Cuentas por Cobrar SFC Saldo Final de Cuentas por Cobrar VN Ventas Netas

iv. Antigüedad de Cuentas por Cobrar (ACC) LAS CUENTAS POR COBRAR SE VUELVEN EN EFECTIVO CADA 6 DIAS

v. Rotación de Cuentas por Pagar (RCP) RCP (CV) (SICP + SFCP)/2 CV SICP , de donde: Costo de Ventas Saldo Inicial de Cuentas por Pagar SFCP Saldo Final de Cuentas por Pagar

v. Rotación de Cuentas por Pagar (RCP) DURANTE EL AÑO LA EMPRESA SALDA 18. 99 VECES LA TOTALIDAD DE SU CUENTAS POR PAGAR

vi. Antigüedad de Cuentas por Pagar (ACP) ACP (SICP + SFCP)/2 (CV) SICP (360) , de donde: Saldo Inicial de Cuentas por Pagar SFCP Saldo Final de Cuentas por Pagar CV Costo de Ventas

vi. Antigüedad de Cuentas por Pagar (ACP) EN CADA PERIODO LA EMPRESA TIENE LA CAPACIDAD DE LIQUIDAR SUS CUENTAS POR PAGAR CADA 18. 95 DIAS

vii. Rotación del Capital de Trabajo (RCTN) RCTN VN (VN) , de donde: (CTN) Ventas Netas CTN Capital de Trabajo Neto

vii. Rotación del Capital de Trabajo (RCTN)

EFICIENCIA OPERATIVA a) Razones de Actividad de Inversión en el Largo Plazo

i. Rotación de Activos Productivos (RAP) RAP (VN) , de donde: (AP) VN Ventas Netas AP Activos Productivos

i. Rotación de Activos Productivos (RAP) POR CADA PESO QUE LA EMPRESA TIENE DE ACTIVOS PRODUCTIVOS SE GENERAN 4. 55 PESOS DE VENTAS

ii. Rotación de Activos Totales (RAT) RAP (VN) , de donde: (AT) VN Ventas Netas AT Activos Totales

ii. Rotación de Activos Totales (RAT) SE GENERAN 2. 63 PESOS DE VENTAS POR CADA PESO INVERTIDO EN ACTIVOS TOTALES

RENTABILIDAD a) Razones de Retorno Sobre Ingresos

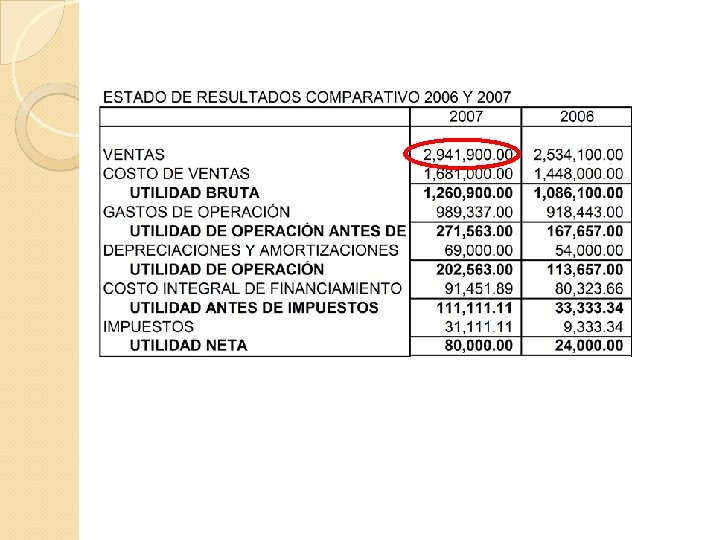

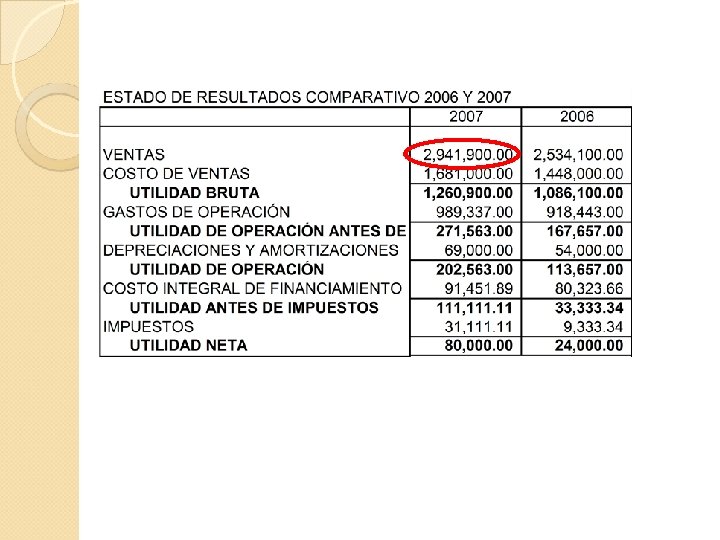

i. Margen de Utilidad Bruta (MUB) MUB (UB) , de donde: (VN) UB Utilidad Bruta VN Ventas Netas

i. Margen de Utilidad Bruta (MUB) POR CADA PESO DE VENTAS SE GENERAN 43 CENTAVOS DE UT. BRUTA EL COSTO DE VENTAS PERMITE A LA EMPRESA OPERAR Y GENERAR UTILIDADES

ii. Margen de Utilidad Operativa (MUO) MUO (UO) , de donde: (VN) UO Utilidad Operativa VN Ventas Netas

ii. Margen de Utilidad Operativa (MUO) VERIFICAR POR CADA PESO DE VENTAS NETAS, 7 CENTAVOS SON UTILIDAD DE OPER LAS CUALES SERVIRAN PARA CUBRIR LOS COSTOS DE FINANCIAMIENTO, IMPUESTOS Y DIVIDENDOS PARA LOS ACCIONISTAS

iii. Margen de Utilidad Antes de Financiamientos e Impuestos (MUAFI) MUAFI (UAFI) , de donde: (VN) UAFI VN Utilidad Antes Financiamientos Impuestos Ventas Netas de e

iii. Margen de Utilidad Antes de Financiamientos e Impuestos (MUAFI) LA EMPRESA CUENTA CON UTILIDADES DE 7 CENTAVOS POR CADA PESO DE VENTAS PARA CUBRIR LOS COSTOS DE FINANCIAMIENTO E IMPUEST

iv. Margen de Utilidad Antes de Financiamientos, impuestos, depreciación y amortización (MUAFIDA) MUAFIDA (UAFIDA) , de donde: (VN) UAFIDA Utilidad Antes de Financiamientos, Impuestos, Depreciación y Amortización VN Ventas Netas

iv. Margen de Utilidad Antes de Financiamientos, impuestos, depreciación y amortización (MUAFIDA) Las ventas netas generan 9 centavos de utilidades que ya han pagado los costos Y gastos indispensables de la operación y que servirán para enfrentar las Depreciaciones, costos financieros e impuestos

v. Margen de Utilidad Neta (MUN) MUN (UN) , de donde: (VN) UN Utilidad Neta VN Ventas Netas

v. Margen de Utilidad Neta (MUN) Las ventas netas de la empresa generan una utilidad del 3 %

vi. Utilidad por Acción (UPA) UPA (UA) , de donde: (AP) UA Utilidad Atribuible AP Acciones Ponderadas

vi. Utilidad por Acción (UPA) Utilidades obtienen 160 pesos por cada acción de la empresa Que significa mayores ingresos para los accionistas La empresa genera 160 pesos de utilidad por cada accion

vii. Crecimiento en Ventas (Ce. V) Ce. V (VNPAc - VNPAn) , de donde: (VNPAn) VNPAc Ventas Netas Período Actual VNPAn Ventas Netas Período Anterior

vii. Crecimiento en Ventas (Ce. V) Las ventas en comparación al año pasado incrementaron 16%

viii. Gastos (en sus diferentes tipos) a Ventas (Ga. V) Ga. V Gn VN (Gn) , de donde: (VN) Pueden ser gastos de venta, generales, de investigación y desarrollo y/o administrativos Ventas Netas

viii. Gastos (en sus diferentes tipos) a Ventas (Ga. V) Del total de ventas netas 34% corresponde a los gastos de operación Ventas y otros

ix. Contribución Marginal (CM) CM (VN - CV) , de donde: (VN) CV Costo de Ventas VN Ventas Netas

ix. Contribución Marginal (CM) Por cada peso de ventas se generan 43 centavos que contribuyen a absorver Costos fijos

RENTABILIDAD a) Razones de Retorno Sobre la Inversión

i. Retorno de Activos (Rd. A) Rd. A (UN) , de donde: (AT) UN Utilidad Neta AT Activos Totales

i. Retorno de Activos (Rd. A) LOS ACTIVOS TOTALES DE LA EMPRESA TIENEN LA CAPACIDAD DE GENERAR 7% DE SU VALOR COMO UTILIDAD NETA DURANTE EL EJERCICIO

ii. Retorno de Capital Contribuido (Rd. CC) Rd. CC (UN) , de donde: (CCo) UN Utilidad Neta CCo Capital Contribuido

ii. Retorno de Capital Contribuido (Rd. CC) DE LA UTILIDAD NETA PRODUCIDA SE RECUPERO 16% DEL CAPITAL CONTRIBUIDO

iii. Retorno de Capital Total (Rd. CT) Rd. CT (UN) , de donde: (CC) UN Utilidad Neta CC Capital Contable

iii. Retorno de Capital Total (Rd. CT) ESTE…NOOOOO…. jijijij…. hice como 3…. pero bueno. . de la utilidad neta se obtiene 13% Con el capital contable