Impuestos Digitales C P Y Maestrante en impuestos

C-V Activos virtuales Manejo de nomina Fintech Trading (C-V Acciones)")

2) 3) 4) 5) Prestamos => 23% de las star")

Son empresas")

* Conocidos como wallet")

Una")

La tecnología de cadena de bloques")

, II. El sujeto pasivo")

v Personas físicas que")

No se")

- Slides: 109

Impuestos Digitales

C. P Y Maestrante en impuestos Ø Escritor para la revista PAF Ø Consultorio fiscal de la UNAM Ø Actualizandome. com Ø El conta. com Ø Catedrático a nivel Licenciatura Ø Conductor del programa WF Fiscal que se transmite cada 2 do y 4 to miércoles de cada mes a través de argoscursaradio. com Ø Socio fundador de despacho “WF Asesoría”. Ø Autorización ante la STPS como Agente Capacitador Externo

Fintech STAR UP buscan: v v Mejor procesos de pago Comercio electrónico Prestamos Mejor vinculo entre las personas para invertir v Bancos unas instituciones muy antiguas v 2011 Star up Recaudaron 1. 8 Billones de dólares v 2014 12 billones Están en el foco de los inversionistas, lo ven como una oportunidad grande

Prestamos en línea (Lending) C-V Activos virtuales Manejo de nomina Fintech Trading (C-V Acciones) Otorgamiento De seguros Vincular innovación tecnológica ala industria financiera

Asociación mexicana Fintech México q Medios de pago y transferencia ( plataformas de pagos, comercio electrónico y transferencias internacionales) q Infraestructura para servicios financieros ( prevención de Infraestructura para servicios financieros fraudes, ciberseguridad) q Originacion digital de créditos ( Empresas ofrecen productos Originacion digital de créditos digitales) v Yotepresto v Kubo v Dineria. mx v Konfio q Soluciones financieras para empresas ( Admón. , contabilidad, Soluciones financieras para empresas facturación)

q Finanzas personales y asesoría ( Admon de finanzas Finanzas personales y asesoría personales, compradores y distribuidores, planeación financiera) q Insurtech ( Tecnología aplicada a la prestación de servicios Insurtech sector asegurador) q Criptomonedas q Entidades disruptivas ( Bancas o entidades financieras Entidades disruptivas digitales) ¿Que se necesita para emprender un negocio FINTECH? v v Identificar un problema claro Entender como funciona la normatividad legal Buscar equipo que tenga experiencia Tener ganas de trabajar.

10/10/2017 5/12/2017 9/03/2018

Segmentos FINTECH México 1) 2) 3) 4) 5) Prestamos => 23% de las star ups identificadas Pagos y remesas => 22% Gestión de finanzas empresariales=> 15% Gestión de finanzas personales => 10% Seguros =>6%

Exposicion de motivos A. Necesidad de un sector tan dinámico requiera contar con un marco regulatorio que permita mitigar riesgos y permitir su expansión en un ambiente competitivo. A. No se cuenta con una regulación y supervisión por parte de las autoridades sobre las operaciones que llevan a cabo con sus clientes, por lo que es necesario dentro del sector regulado. A. La ley se encuentra basada en los principios de inclusión e innovación financiera, protección al consumidor, preservación de la estabilidad financiera, promoción de la sana competencia y prevención de lavado de dinero y financiamiento al terrorismo

Exposicion de motivos D. Se pretender establecer estándares, controles y regulación para la prestación de servicios financieros en forma electrónica, buscando el correcto funcionamiento y su integridad. D. La sana competencia es uno de los factores que se pretende impulsar y a la vez cuidar, la industria de tecnología financiera permita mayor y nuevos canales de distribución de servicios financieros, así como la reducción de costos y mejora en la prestación de servicios.

Ley Fintech LEY PARA REGULAR LAS INSTITUCIONES DE TECNOLOGÍA FINANCIERA Estructura Titulo I. Disposiciones preliminares ( Art 1 -10) Titulo II. De las instituciones de tecnología financiera y sus operaciones ( Art 11 -34) Titulo III. Disposiciones generales ( Art 35 -79) Titulo IV. De las autorizaciones temporales y operaciones con activos virtuales ( Art 80 - 93) Titulo V. Grupo de innovación financiera ( Art 93 -95) Titulo VI. Sanciones y delitos ( Art 96 -133) Titulo VII. De las notificaciones ( Art 134 -145) Disposiciones transitorias.

Objetivo Art 1 Regular la constitución y operación de las sociedades de información crediticia, así como su organización, operación y funcionamiento Principios q q q Inclusión e innovación financiera Promoción de la competencia Protección al consumidor Preservación de la estabilidad financiera Prevención de operaciones ilícitas Neutralidad tecnológica.

Definiciones § Cliente: cualquier persona física o moral que solicite o sobre la cual se solicite información a una Sociedad § Empresa Comercial: Es la P. M u organismo público distintos de las Entidades Financieras, que realice operaciones de crédito relacionadas con la venta de sus productos o prestación de servicios, u otras de naturaleza análoga. § Entidad Financiera: Es aquella autorizada para operar en territorio nacional y que las leyes, cuya actividad principal sea el otorgamiento de créditos. Las uniones de crédito Las sociedades cooperativas de ahorro y préstamo Las sociedades financieras comunitarias Las instituciones de tecnología financiera v v

Conceptos q Reporte de Crédito: La información formulada documental o electrónicamente por una Sociedad para ser proporcionada al Usuario que lo haya solicitado en términos de esta ley q Reporte de Crédito Especial: información formulada documental o electrónicamente por una Sociedad que contenga el historial crediticio de un Cliente que lo solicita en términos de esta ley. q Usuario, las Entidades Financieras: Las Empresas Comerciales y las Sofomes E. N. R. , que proporcionen información o realicen consultas a la Sociedad.

Figuras que regula la ley v Instituciones de financiamiento colectivo ( crowfunding) Son empresas que se encargan de poner en contacto a solicitantes e inversionistas con el fin de obtener financiamiento para proyectos. q De deuda: El inversionista recibirá de regreso su aportación mas una tasa de interés q De Capital: La aportación se traduce en un porcentaje de acciones de la empresa. q De propiedad o regalías: El inversionista recibirá utilidades, regalías o perdidas de los productos

CAPÍTULO I De las Instituciones de Financiamiento Colectivo Artículo 15. - Las actividades destinadas a poner en contacto a personas del público en general, con el fin de que entre ellas se otorguen financiamientos mediante alguna de las Operaciones señaladas en el siguiente artículo, realizadas de manera habitual y profesional, a través de aplicaciones informáticas, interfaces, páginas de internet o cualquier otro medio de comunicación electrónica o digital, solo podrán llevarse a cabo por las personas digital, morales autorizadas por la CNBV, previo acuerdo del Comité Interinstitucional, como instituciones de financiamiento colectivo. Artículo 16. - Los Clientes de una institución de financiamiento colectivo que intervengan en las actividades previstas en el artículo anterior serán denominados inversionistas y solicitantes.

v Instituciones de fondos de pago electrónico ( Dinero electrónico) * Conocidos como wallet o monederos electrónicos, permiten hacer pagos, compras y envíos de dinero digital a través de teléfonos móviles § Se pueden realizar operaciones en moneda nacional y activos virtuales § Todos los pagos deberán de gozar de liquidez inmediata ( podrá disponer del dinero al momento) § Deberán de llevar cuentas separadas para cada cliente y mantener actualizado el registro de sus operaciones.

Requisitos Artículo 6 o. - Para constituirse y operar , se requerirá autorización del Gobierno Federal, misma que compete otorgar a S. H. C. P, oyendo la opinión del B. M y de la C. N. B. V. Por su naturaleza, estas autorizaciones serán intransmisibles. Artículo 7 o. - La solicitud para constituirse y operar como Sociedad deberá contener lo siguiente: I. Relación de accionistas indicando el capital que cada uno de ellos suscribirá y pagará así como, en su caso, sus C. V * Escrito de solicitud debe contener aspectos generales del proyecto

Requisitos Sección I Escrito de solicitud § § § § Nombre de la institución y domicilio Conformación de la institución Información relativa a los accionistas Estructura de capital Administracion y vigilancia Plan de negocios y justificación Anexos del escrito Puntos petitorios Sección II Documentación e información relacionada con la solicitud § § § Poderes de los representantes Proyecto de estatutos sociales Plan de negocios Estudio de viabilidad financiera Proyectos de manuales de operación de control interno y de admón. de riesgos

Requisitos II. Relación de los consejeros y principales funcionarios de la Sociedad, incluyendo a aquellos que ocupen cargos con la jerarquía inmediata inferior a la del director general, así como su C. V. III. Proyecto de estatutos sociales § § § Denominación ( palabras IFC) Objeto social ( operaciones y actividades a realizar) Capital social ( suscrito y pagado) Integración de y organización del órgano de administración ( administrador único) Integración y organización del órgano de vigilancia ( comisario o comité de auditoria) Actas de asamblea de accionistas y de la institución

IV. Acreditar que se cuenta con los recursos para aportar el capital a que se refiere el artículo 8 o. de la presente ley. V. Programa general de funcionamiento, que comprenda por lo menos: 1. La descripción de los sistemas de cómputo y procesos de recopilación y manejo de información; 2. Las características de los productos y servicios que prestarán a los Usuarios y a los Clientes; 3. Las políticas de prestación de servicios con que pretenden operar; 4. Las medidas de seguridad y control a fin de evitar el manejo indebido de la información; 5. Las bases de organización; 6. El programa detallado de inversión a tres años, y 7. El calendario de apertura de oficinas y plazas en que se ubicarán. VI. La demás información y documentación conexa que la S. H. C. P le solicite por escrito a efecto de evaluar la solicitud respectiva.

Capital Social Artículo 8 o. - Las Sociedades deberán contar con un capital mínimo, íntegramente suscrito y pagado, el cual será determinado por la CNBV mediante disposiciones de carácter general Colectivo de deuda 500, 000 Udis Colectivo de capital 1 operación $3, 129, 504. 50 De copropiedad o regalías Tipo de financiamiento Colectivo de deuda 2 operaciones o Colectivo de capital mas De copropiedad o regalías Fundamento LRITF 700, 000 Udis $4, 381, 306. 30 Wf Asesoría

Las acciones representativas del capital social de las Sociedades serán de libre suscripción. Los gobiernos extranjeros no podrán participar, directa o indirectamente, en el capital social de las Sociedades, salvo en los casos siguientes: q Apoyos o rescates financieros. deberán entregar a la CNVB , la información y documentación que acredite satisfacer lo antes señalado, dentro de los 15 días hábiles siguientes a que se encuentren en dicho supuesto. La Comisión tendrá un plazo de noventa días hábiles, contado a partir de que reciba la información y documentación correspondiente, para resolver, previo acuerdo de su Junta de Gobierno, si la participación de que se trata, se ubica en el supuesto de excepción previsto en esta fracción.

Consejo de Admon Artículo 8 o Bis. El consejo de administración de las Sociedades estará integrado por un mínimo de cinco y un máximo de veinte consejeros propietarios, de los cuales cuando menos el veinticinco por ciento deberán ser independientes. Por cada consejero propietario se podrá designar a su respectivo suplente, en el entendido de que los consejeros suplentes de los consejeros independientes, deberán tener este mismo carácter. Por consejero independiente, deberá entenderse a la persona que sea ajena a la administración de la Sociedad respectiva, y que reúna los requisitos y condiciones que determine la Comisión, mediante disposiciones de carácter general, en las que igualmente se establecerán los supuestos bajo los cuales se considerará que un consejero deja de ser independiente, para los efectos de este artículo.

No podran ser consejeros q Empleados o directivos de la Sociedad o de las empresas que pertenezcan al mismo grupo económico q Accionistas que sin ser empleados o directivos de la Sociedad, tengan poder de mando sobre los directivos de la misma; q Usuarios, proveedores, socios, consejeros o empleados de una empresa que sea Usuario o proveedor importante de la Sociedad. q Empleados de una fundación, asociación o sociedad civiles que reciban donativos importantes de la Sociedad. q Directores generales o directivos de alto nivel de una empresa en cuyo consejo de administración participe el director general o un directivo de alto nivel de la Sociedad;

q Cónyuges o concubinarios, así como los parientes por consanguinidad, afinidad o civil hasta el primer grado respecto de alguna de las personas mencionadas en las fracciones III a VI anteriores, o bien, hasta el tercer grado, en relación con las señaladas en las fracciones I, II y VIII de este artículo, y q VIII. Quienes durante los doce meses inmediatos anteriores al momento en que se pretenda hacer su designación hayan ocupado un cargo de dirección o administrativo (a) en la Sociedad, (b) en un Usuario de esa Sociedad, (c) en las empresas que pertenezcan al mismo grupo económico del cual la Sociedad forme parte, o (d) en el grupo financiero al que, en su caso, pertenezca dicho Usuario.

Denominacion Artículo 12. - La ITF que obtenga una autorización para organizarse y operar con tal carácter, en términos de esta Ley, estará obligada a agregar en su denominación las palabras “institución de financiamiento colectivo”, colectivo o “institución de fondos de pago electrónico”, según sea el caso. Asimismo, las electrónico ITF estarán obligadas a difundir de manera notoria a través de los medios por los cuales contacten a sus Clientes, que se encuentran autorizadas, reguladas y supervisadas por las Autoridades Financieras.

No solicitantes Artículo 21. - No podrán ser solicitantes de financiamiento a través de instituciones de financiamiento colectivo las siguientes personas: I. La propia ITF, y II. Personas Relacionadas y personas que tengan Poder de Mando en la ITF. Las ITF solamente podrán participar como inversionistas en las Operaciones que se publiquen a través de estas o adquirir los derechos de los proyectos respectivos, cuando se trate de esquemas para compartir con los inversionistas los riesgos de los proyectos en términos de esta Ley.

CAPÍTULO II De las Instituciones de Fondos de Pago Electrónico Artículo 22. - Los servicios realizados con el público de manera habitual y profesional, consistentes en la q Emisión, q Administración, q Redención q y transmisión de fondos de pago electrónico, por medio de los actos que a continuación se señalan, a través de aplicaciones informáticas, interfaces, páginas de internet o cualquier otro medio de comunicación electrónica o digital, solo podrán prestarse por las personas morales autorizadas por la CNBV, previo acuerdo del Comité Interinstitucional, como instituciones de fondos de pago electrónico

Actividades Artículo 25. - Las instituciones de fondos de pago electrónico, además de las Operaciones y actividades a que se refiere esta Ley, pueden únicamente realizar conforme a lo previsto en el presente ordenamiento, las siguientes: q Otorgar créditos o préstamos, q Realizar operaciones con activos virtuales, q Comprar, vender o, en general, transmitir activos virtuales por cuenta propia o de sus Clientes, Artículo 26. - Las características de las Operaciones que lleven a cabo las instituciones de fondos de pago electrónico, así como las actividades vinculadas con los sistemas de pagos, se sujetarán a las disposiciones de carácter general que para tal efecto emita el Banco de México

Artículo 29. - Las instituciones de fondos de pago electrónico no podrán pagar a sus Clientes intereses ni cualquier otro rendimiento o beneficio monetario por el saldo que estos acumulen en el tiempo o mantengan en un momento dado. Sin perjuicio de lo anterior, el Banco de México podrá permitir a las instituciones de fondos de pago electrónico ofrecer a sus Clientes beneficios no monetarios, sujeto a los términos y condiciones establecidos en disposiciones de carácter general que emita al efecto

Artículo 30. - se considera activo virtual la representación de valor registrada electrónicamente y utilizada entre el público como medio de pago para todo tipo de actos jurídicos y cuya transferencia únicamente puede llevarse a cabo a través de medios electrónicos. En ningún caso se entenderá como activo virtual la moneda de curso legal en territorio nacional, las divisas ni cualquier otro activo denominado en moneda de curso legal o en divisas.

Artículo 33. - Las ITF tendrán prohibido vender, ceder o transferir su propiedad, dar en préstamo o garantía o afectar el uso, goce o disfrute de los activos virtuales que custodien y controlen por cuenta de sus Clientes, excepto cuando se trate de la venta, transferencia o asignación de dichos activos por orden de sus Clientes. Autorización Artículo 35. - Las personas que pretendan realizar las actividades atribuidas a las instituciones de financiamiento colectivo o de fondos de pago electrónico en el Título II de esta Ley en territorio nacional deberán solicitar su autorización como ITF ante la CNBV, quien la otorgará cuando a su juicio se cumpla adecuadamente con los requisitos legales y normativos

Quienes podran solicitar autorizacion Artículo 36. - Los interesados en obtener la autorización para actuar como ITF deberán ser sociedades anónimas constituidas o que pretendan constituirse como constituidas tales de conformidad con la legislación mexicana y que en sus estatutos sociales: q En su objeto social la realización, de forma habitual o profesional, de alguna de las actividades previstas. q Establezcan su domicilio en territorio nacional, y q Fijen un capital mínimo necesario para llevar a cabo sus actividades de acuerdo con lo previsto en las DCG que para tal efecto emita la CNBV, Artículo 38. - La CNBV deberá publicar en el DOF las autorizaciones que otorgue conforme a la presente Ley.

ESTADOS FINANCIEROS Artículo 49. - Los estados financieros anuales de las ITF deberán estar dictaminados por un auditor externo independiente, quien será designado directamente por su órgano de administración. La CNBV, mediante disposiciones de carácter general que procuren la transparencia y confiabilidad de la información financiera de las ITF, señalará los requisitos a que se sujetará la aprobación de los estados financieros por parte de los administradores de las ITF.

FACULTADES DE LA CNVB Artículo 50. - La CNBV contará con facultades de inspección y vigilancia respecto de las personas morales que presten servicios de auditoría externa a las , la CNBV tendrá las atribuciones siguientes A. Requerir toda clase de información y documentación relacionada con la prestación de los servicios de auditoría; B. Practicar visitas de inspección; C. Requerir la comparecencia de socios, representantes y demás empleados de las personas morales que presten servicios de auditoría externa, y D. Emitir o reconocer normas y procedimientos de auditoría que deberán observar las personas morales que presten servicios de auditoría externa al dictaminar o emitir opiniones relativas a los estados financieros de las ITF.

Auditor Artículo 52. - El auditor externo, así como la persona moral de la cual sea socio, estarán obligados a conservar la documentación, información y demás elementos utilizados para elaborar su dictamen, evaluación, informe u opinión, por un plazo de al menos cinco años. Para tales efectos, se podrán utilizar medios automatizados o digitalizados. la CNBV mediante RCG , las características y requisitos que deberán cumplir los auditores externos independientes, independientes la persona moral de la cual sean socios, así como las personas que formen parte del equipo de auditoría; determinar el contenido de los dictámenes y otros informes que deben rendir los auditores externos independientes; dictar medidas para asegurar una adecuada alternancia de dichos auditores en las ITF

CAPÍTULO III De la Suspensión y la Revocación de la Autorización para operar como ITF Artículo 68. - La CNBV… podrá suspender o limitar de manera parcial a las ITF la realización de sus actividades o celebración de Operaciones, cuando se ubiquen en cualquiera de los supuestos siguientes: q No cuenten con la infraestructura o controles necesarios para realizar sus actividades y prestar sus servicios. q Incumplan con los requisitos necesarios para realizar las Operaciones. q Realicen actividades o proporcionen servicios que impliquen conflictos de interés en perjuicio de sus Clientes

Prohibiciones Artículo 18. - A las Sociedades les estará prohibido: I. Solicitar y otorgar información distinta a la autorizada conforme a esta ley y a las demás disposiciones aplicables; II. Explotar por su cuenta o de terceros, establecimientos mercantiles o industriales o fincas rústicas y, en general, invertir en sociedades de cualquier clase distintas a las señaladas en la presente ley, y III. Realizar actividades no contempladas en esta ley y demás disposiciones aplicables

Revocacion de autorizacion I. Se niegue reiteradamente a proporcionar información y documentos al B. M o a cualquiera de las comisiones encargadas de la inspección y vigilancia de las Entidades que solicite dicha información en los términos dispuestos por esta ley; II. Cometa de manera grave o reiterada violaciones al Secreto Financiero; III. No inicie actividades dentro de los seis meses posteriores a la fecha en que la autorización haya sido otorgada; la fecha en que la autorización haya sido otorgada

Revocacion de autorizacion IV. Infrinja reiteradamente lo dispuesto por el artículo 35 de la presente ley; V. Altere, modifique o elimine reiteradamente algún registro de su base de datos, salvo los supuestos previstos en esta ley; VI. Omitan de manera reiterada aplicar las tarifas que determine la Comisión en términos de los artículos 36 ó 36 Bis de esta Ley; VII. Omitan de manera reiterada transmitir o actualizar a otras Sociedades la información prevista en esta ley, y VIII. Infrinja de manera grave o reiterada esta ley o cualquier otra disposición aplicable

Multas Artículo 96. - Los actos jurídicos que se celebren en contravención de lo establecido en esta Ley o en las disposiciones que de ella emanen, así como de las condiciones que, en lo particular, se señalen en las autorizaciones para operar darán lugar a la imposición de las sanciones administrativas y penales que correspondan, sin que dichas contravenciones produzcan la nulidad de los actos, en protección de terceros de buena fe, salvo que esta Ley establezca expresamente lo contrario. Artículo 103. - Las multas previstas en esta Ley que le corresponde imponer a la CNBV serán las siguientes:

Multas § Multa de 1, 000 a 150, 000 UMA por no cumplir en tiempo los requerimientos que formulen las Autoridades Financieras o cualquier otra autoridad competente, de conformidad con la presente Ley; § Multa de 20, 000 a 100, 000 UMA a las ITF que inicien sus actividades sin acreditar a la CNBV el cumplimiento de los requisitos señalados en el artículo 40 de esta Ley; § Multa de 1, 000 a 150, 000 UMA por no cumplir en tiempo los requerimientos que formulen las Autoridades Financieras o cualquier otra autoridad competente, de conformidad con la presente Ley;

Las multas a que se refiere la presente Ley deberán ser pagadas dentro de los quince días hábiles siguientes a la fecha de su notificación. En caso que el infractor pague dentro de los quince días a que se refiere el párrafo anterior, las multas impuestas en sus respectivos ámbitos de competencia por las Comisiones Supervisoras o el Banco de México, se aplicará una reducción en un veinte por ciento de su monto, siempre y cuando manifieste por escrito su conformidad con la multa impuesta.

NIF C-22 Definiciones Dinero Se intercambia por productos o servicios ( oro, petróleo) Una criptomoneda: Es un registro digital único que sólo puede ser transferido en forma electrónica y que se utiliza como medio de pago; su estructura está basada normalmente en la llamada tecnología de cadena de bloques (blockchain), la cual utiliza códigos encriptados (razón por la cual también se le llama criptomoneda). q Dinero es impreso o emitido ( gobiernos generan prestamos, bonos) q Gobierno ( Bancos centrales) q Impuestos ( Dinero única forma que acepta para cobrar) La primera criptomoneda que surgió en el mundo se conoce como Bitcoin Enero 2009

Tecnología de cadena de bloques ( block chain) La tecnología de cadena de bloques genera registros digitales que están basados en códigos encriptados, por lo cual, se consideran altamente seguros. Dicha tecnología no sólo es utilizada para producir criptomonedas, sino también para llevar a cabo distintas transacciones y, en general, procesos electrónicos en forma segura y eficiente; por ejemplo: transferencias interbancarias.

Razones para emitir las NIF v CINIF considera necesario para emitir la NIF dado que cada vez más entidades económicas llevan a cabo inversiones con criptomonedas, por lo que el volumen de estas transacciones crece cada día. v (Ley Fintec), reconoce la existencia de las criptomonedas, aunque les denomina activos virtuales en forma consistente con el banco central de México. Dicha ley faculta al B. M para determinar, mediante disposiciones de carácter general, los activos virtuales con los que podrán operar las ITF y las instituciones de crédito. v Ley Fintec también evidencia la necesidad de una norma contable que permita un reconocimiento adecuado de las criptomonedas en los estados financieros de las entidades.

Principales Caracteristicas v concluye que una criptomoneda es un derecho sobre un código encriptado en forma electrónica y, en esencia, es un activo intangible ( NIF C-8 plusvalía) que se recupera al utilizarlo como medio de pago o mediante su venta; v Requiere que, para su reconocimiento como activo dentro del estado de situación financiara, una criptomoneda cumpla con los elementos de la definición de activo establecida en el Marco Conceptual de las NIF; v Requiere reconocer como gasto y no como activo los gastos de minería de criptomonedas, dado que, por la naturaleza de la actividad de minería, no existe certeza de que dichos gastos se recuperarán;

Principales Caracteristicas v Establece que una criptomoneda debe valuarse a su valor razonable con base en la NIF B - 17, Determinación del valor razonable; ( valor de mercado) no obstante, considera que la falta de un mercado activo para negociarla evidencia la baja probabilidad de recuperarla, dado que no existe otra forma de obtener sus beneficios económicos v Establece que las criptomonedas que una entidad mantiene bajo su custodia no se reconocen en sus estados financieros; no obstante, se reconocen las provisiones por los contratos de prestación de servicios de custodia que se han convertido en onerosos, así como, en su caso, los pasivos relacionados con las criptomonedas custodiadas

Definiciones q Costo de adquisición: es el monto pagado de efectivo o equivalentes de efectivo, o bien, el valor razonable de otra contraprestación entregada por un activo o servicio al momento de su adquisición; q Minería de criptomonedas – es el proceso electrónico que resuelve los algoritmos necesarios para lograr detonar la generación de nuevas criptomonedas; q valor razonable – es el precio de salida que, a la fecha de valuación, se recibiría por vender un activo o se pagaría por transferir un pasivo en una transacción ordenada entre participantes del mercado.

Caracteristicas Una criptomoneda se usa como medio de pago o bien, puede ser vendida cuando algunos mercados la reconocen y le asignan un valor económico; no obstante, es importante tomar en cuenta que para efectos de las NIF una criptomoneda no se considera: q Efectivo, dado que no es moneda de curso legal y, por tanto, no está respaldada por algún banco central o por el gobierno del país en el que se intercambia o se negocia; q Instrumento financiero, pues si bien para una entidad que tiene una inversión en criptomonedas ésta representa un derecho con un valor económico, no existe una contraparte obligada con dicha entidad para liquidar su valor o responder por dicha liquidación

Caracteristicas q Inventario, pues si bien una criptomoneda podría mantenerse con fines de venta, no resultaría adecuado reconocerla contablemente con base en la NIF relativa a inventarios dado que debería valuarse al menor entre su costo de adquisición y su valor neto de realización, siendo éste último, un valor determinado por la propia entidad con base en factores internos; es decir, esta NIF considera que el costo adquisición y el valor neto de realización no representarían el valor de recuperación de una criptomoneda, dado que ésta se negocia con base en los precios de mercado (valor razonable) Para las NIF, una criptomoneda es un activo intangible que se recupera ya sea al usarla como forma de pago o al venderla.

NIF C-22 • Objetivos de las NIF Establecer normas de valuación , presentación y revelación en los estados financieros de: q Inversiones en criptomonedas ( Adquisición ) q Cuentas por cobrar o por pagar en criptomonedas ( operaciones) q Gastos de minería para obtener criptomonedas ( Gastos para elaborar una criptomoneda) q Las criptomonedas que no son de su propiedad, pero que mantiene bajo su custodia.

Alcance Aplica para entidades que emitan sus E. F conforme a las NIFS cuando: Ø Cuentes con inversiones en criptomonedas (un derecho a obtener beneficios económicos) Ø Lleven a cabo actividades de minería para obtener criptomonedas Ø Presten servicios de custodia de criptomonedas.

Reconocimiento de Inversiones v Es un recurso económico: Es un derecho a obtener un beneficio económico Potencial de generar un beneficio económico, por ejemplo que sirva como un medio de pago o bien para venderlo v Controlado por la entidad: La entidad puede dirigir el uso de la criptomoneda y obtener los beneficios económicos. Se considera que tiene control si posee las claves de acceso para transaccionar v Deriva de eventos pasados: Debieron obtenerse mediante su compra o como pago recibido por la venta de bienes o la prestación de servicios, incluyendo la prestación de servicios de minería de criptomonedas.

Gastos de minería Los gastos de minería implica dedicar recursos materiales y humanos en la generación de criptomonedas. Estos gastos deberán de reconocerse en la utilidad o perdida neta en el momento en que incurran § Gastos de personal § Gastos indirectos: Energía eléctrica § Depreciación de propiedades planta y equipo

Baja de Inversiones Cuando una entidad pierde el control sobre las criptomonedas, ya sea porque las entrega como forma de pago o las vende, debe de dar de baja del estado de situación financiera. Y deberá considerar en el estado de resultados la utilidad o perdida cambiaria

Normas de Valuacion Valuación Inicial: se debe valuar su costo de adquisición Valuación Inicial: Valuación posterior: Determinar su valor razonable de a la fecha del estado financiero y con base en la NIF B-17. Bienes y servicios adquiridos con criptomonedas: Se registraran criptomonedas en el estado financiero en la moneda de la entidad, y al valor razonable al cual se adquirieron Cuentas por cobrar y por pagar: Se reconocen al valor razonable pagar: al momento de llevarse a cabo y luego se debe considerar la fluctuación cambiaria a la fecha de cierre del estado financiero

Normas de Valuacion Critomonedas en custodia v Se deben de reconocer los ingresos por los servicios de custodia prestados v No pueden considerarse dentro del activo de la entidad, ya que esta no tiene control sobre esas criptomonedas v Se deben reconocer los gastos por la actividad de custodia, asi como el pasivo correspondiente por el resguardo de las criptomonedas v En su caso reconocer pasivos por afectaciones en la custodia

Normas de presentacion Estado de situación financiera: Se debe de presentar dentro Estado de situación financiera del activo circulante o a corto plazo, separado del resto de los activos. Así mismo se deben de reconocer los pasivos correspondientes por la custodia de criptomonedas de terceros Estado de resultados: Se debe de presentar como parte del Estado de resultados: resultado integral de financiamiento los efectos de las valuaciones de las criptomonedas, así como las cuentas por pagar representadas en este activo Estado de flujo de efectivo: Las transacciones realizadas deben Estado de flujo de efectivo: formar parte de las actividades de operación de los flujos de efectivo.

Normas de Revelacion Se debe de revelar la siguiente información en los estados financieros. Inversiones en criptomonedas q q q Nombre de la criptomoneda Unidades Valor razonable unitario El importe total de las criptomonedas El importe de la fluctuación cambiaria

Normas de revelacion q Cantidad de unidades dadas de baja q Importe de perdidas o ganancias por las transacciones con criptomonedas Las disposiciones de esta NIF entran en vigor para los ejercicios que se inicien a partir del 1º de enero de 2020, permitiendo su aplicación anticipada para los estados financieros del ejercicio 2019.

Aspectos Fiscales ELEMENTOS DEL IMPUESTO Artículo 16. Las P. M residentes en el país, incluida la asociación en participación, acumularán la totalidad de los ingresos en efectivo, en bienes, en servicio, en crédito o de cualquier otro tipo, que obtengan en el ejercicio, inclusive los provenientes de sus tipo establecimientos en el extranjero q q q SUJETO OBJETO BASE TARIFA EPOCA DE PAGO

Artículo 90. Están obligadas al pago del ISR, las personas que obtengan ingresos en q Efectivo, q en bienes, q Devengado cuando en los términos de este Título señale, en crédito. q En servicios en los casos que señale esta Ley, q O de cualquier otro tipo. También están obligadas al pago del impuesto, las personas físicas residentes en el extranjero que realicen actividades empresariales o presten servicios personales independientes, en el país, a través de un establecimiento permanente, por los ingresos atribuibles a éste

Iniciativa de Ley El suscrito, diputado Javier Salinas Narváez, integrante del Grupo Parlamentario del Partido de la Revolución Democrática, en la LXIV Legislatura del Congreso de la Unión, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y 6, numeral 1, fracción I; 77 y 78 del Reglamento de la Cámara de Diputados, someto a la consideración del pleno de la Cámara de Diputados, la siguiente iniciativa con proyecto de decreto por el que se expide la Ley del Impuesto sobre los Ingresos Procedentes de Servicios Digitales, con base en la siguiente: Planteamiento del problema ¿Por qué es necesario la disposición?

De acuerdo con el Consejo de la Comisión Europea, 1 la economía mundial está adquiriendo rápidamente carácter digital y, como consecuencia de ello, han surgido nuevas maneras de hacer negocios. Las empresas digitales se caracterizan por el hecho de que sus operaciones están estrechamente vinculadas a internet. En particular, los modelos de negocio digitales se basan en gran medida en la capacidad para llevar a cabo actividades a distancia y con escasa o nula presencia física, en la contribución de los usuarios finales a la creación de valor, así como en la importancia de los activos intangibles.

Elementos del impuesto: I. Los ingresos gravables (qué se grava), II. El sujeto pasivo (quién tributa), III. El lugar de imposición (qué proporción de los ingresos gravables se considera obtenida en un estado miembro y en qué momento), IV. La exigibilidad, V. El cálculo del impuesto, VI. El tipo impositivo y VII. Las obligaciones formales, incluido el mecanismo de recaudación.

Euromonitor Internacional, empresa especializada en la realización de estudios de mercado, publicó que para el año 2015, el volumen de ventas online en América Latina alcanzó los 59 millones de dólares; siendo el más importante el de Brasil (42 por ciento), seguido por México (18 por ciento), Argentina (12 por ciento), Chile (9 por ciento) y Colombia (5 por ciento). En servicios digitales, México pasó del lugar 35 al 19 dentro del ranking mundial y que en cuanto a participación digital en línea éramos el lugar séptimo en 2012 en América Latina y el Caribe, somos el primero de la región y pasamos del lugar 45 al lugar 14 del mundo. Según la Asociación Mexicana de Venta Online, la estimación del valor de Mercado del comercio electrónico en México 2016 fue de 329 millones de pesos en 2016.

Cómo funcionan los impuestos digitales en otros países que ya lo aplican: Arabia Saudita: . El IVA para productos digitales es del 5% Australia: la ley sólo afecta a las empresas digitales extranjeras de servicios electrónicos B 2 C (del negocio al consumidor) que tendrán que aplicar el 10% en sus ventas digitales. Bielorrusia: A partir del 1 enero de 2018, Bielorrusia ha comenzado a cobrar un 20% de IVA sobre los servicios digitales suministrados a los consumidores bielorrusos por empresas extranjeras. Rusia: Rusia introdujo su ley para gravar las transacciones digitales el 1 de enero de 2017. La tasa de IVA es del 18% y no hay un umbral de registro, por lo tanto, todas las empresas extranjeras que vendan productos digitales a consumidores ubicados en Rusia, deben recaudar el IVA Serbia: La tasa del IVA es del 20%.

• Estructura ley IPSD Capitulo 1 Disposiciones generales 1 - 10 Capitulo 2 Exenciones 11 -13 Capitulo 3 Impuesto del ejercicio y pagos provisionales 14 -15 Capitulo 4 De las obligaciones de los contribuyentes 16 -17

• Disposiciones Generales Artículo 1. Están obligadas al pago del impuesto sobre los ingresos procedentes de servicios digitales, las personas físicas y morales residentes en territorio nacional, así como los residentes en el extranjero con establecimiento permanente en el país, por los ingresos que obtengan, obtengan independientemente del lugar en donde se generen, por la realización de las siguientes actividades I. La inclusión en una interfaz digital de publicidad dirigida a los usuarios de dicha interfaz; v Google, v Facebook, v Twitter, Instagram, Spotify, entre otros.

II. La puesta a disposición de los usuarios de una interfaz digital multifacética que les permita localizar a otros usuarios e interactuar con ellos, y que pueda facilitar asimismo las entregas de bienes o las prestaciones de servicios subyacentes directamente entre los usuarios, y Algunos ejemplos de estas compañías son: Ø Mercado Libre, Ø Rappi, Uber y Ø Air. B&B. Ø Quedan exentos los servicios de mensajería instantánea, como ü Whatsapp, ü Telegram y ü Facebook Messenger, los de correo electrónico y los de pago, como Pay. Pal y Mercado Pago. ü También quedan fuera las tiendas virtuales de marcas minoristas para las que internet es sólo un canal de comunicación con los usuarios.

III. La transmisión de los datos recopilados acerca de los usuarios que hayan sido generados por actividades desarrolladas por estos últimos en las interfaces digitales. Dependiendo de lo que se entienda por “transmisión de datos”, en este caso entrarían los servicios de prácticamente todas las empresas que forman parte de la economía digital: desde Google y Facebook hasta Netflix, Spotify y Amazon.

Artículo 2. El impuesto sobre los ingresos procedentes de servicios digitales se calculará aplicando la tasa del 3 por ciento a la cantidad que resulte de disminuir de la totalidad de los ingresos percibidos por las actividades a que se refiere el artículo 1, las deducciones autorizadas en esta Ley. Ingresos Nominales (-) Ingresos Exentos (=) Ingresos Gravados (-) Deducciones autorizadas (=) Base de Impuesto (x) Tasa 3% (=) IPSD

Artículo 3. Definiciones III. Interfaz Digital: cualquier tipo de programa informático, incluidos los sitios web o parte de los mismos, y las aplicaciones, incluidas las aplicaciones móviles, accesibles a los usuarios. Se conoce como interfaz de usuario al medio que permite a una persona comunicarse con una máquina. V. Contenidos Digitales: los datos suministrados en formato digital, como programas de ordenador, aplicaciones, música, vídeos, textos, juegos y cualquier otro programa informático, distintos de los datos representados por una interfaz digital. VI. Dirección de Protocolo Internet (IP): serie de números que se asignan a los VI. Dirección de Protocolo Internet dispositivos interconectados para facilitar su comunicación a través de Internet.

Artículo 5. Lo dispuesto en el artículo 1, fracción I, se aplicará independientemente de que la interfaz digital sea o no propiedad de la persona moral responsable de incluir en ella la publicidad. Cuando la persona moral que incluya la publicidad no sea propietaria de la interfaz digital, se considerará a dicha persona moral, y no al propietario de la interfaz, proveedora del servicio contemplado. Artículo 6. La referencia a los ingresos gravados por la presente Ley abarcará los ingresos brutos totales. Artículo 7. Los ingresos gravables se reconocerán a efectos de la presente Ley como obtenidos en el momento en que sean exigibles, independientemente de que los importes correspondientes hayan sido efectivamente pagados o no.

Artículo 9. Para cada ejercicio fiscal, la proporción del total de los ingresos gravables 9. de una persona física o moral que, en virtud del artículo 1, se consideran obtenidos en territorio nacional, se determinará de la forma siguiente: I. Por lo que se refiere a los ingresos gravables procedentes de la prestación de los servicios comprendidos en el artículo 1, fracción I, proporcionalmente al número de veces que haya aparecido un anuncio publicitario en los dispositivos del usuario durante ese período impositivo;

Exenciones y Desgravaciones Artículo 11. No se pagará el impuesto por los siguientes ingresos: I. Los ingresos hasta por 100 millones de pesos que hayan obtenido las personas físicas y morales residentes en territorio nacional, así como los residentes en el extranjero con establecimiento permanente en el país. II. Los percibidos por la Federación, las entidades federativas, los municipios, los órganos constitucionales autónomos y las entidades paraestatales que estén considerados como no contribuyentes del impuesto sobre la renta.

IV. Los obtenidos por personas morales con fines no lucrativos o fideicomisos, autorizados para recibir donativos deducibles en los términos de la Ley del Impuesto sobre la Renta, siempre que los ingresos obtenidos se destinen a los fines propios de su objeto social o fines del fideicomiso y no se otorgue a persona alguna beneficios sobre el remanente distribuible, salvo cuando se trate de alguna persona moral o fideicomiso autorizados para recibir donativos deducibles en los términos del ordenamiento citado.

Artículo 12. No se pagará el impuesto por los siguientes ingresos previstos en el artículo 1, fracción I: I. La puesta a disposición de una interfaz digital cuando la única o principal finalidad de la persona moral que la lleve a cabo sea suministrar contenidos digitales a los usuarios o prestarles servicios de comunicación o servicios de pago; II. La prestación de servicios financieros, y III. En el artículo 1, fracción III, la transmisión de datos por un prestador de servicios financieros.

Del Impuesto del Ejercicio y Pagos Provisionales Artículo 14. El impuesto se calculará por ejercicios y se pagará mediante declaración que se presentará ante las oficinas autorizadas en el mismo plazo establecido para la presentación de la declaración anual del impuesto sobre la renta. Artículo 15. Los contribuyentes efectuarán pagos provisionales mensuales a cuenta del impuesto, mediante declaración que presentarán ante las oficinas autorizadas en el mismo plazo establecido para la presentación de la declaración de los pagos provisionales del impuesto sobre la renta. El pago provisional se determinará restando de la totalidad de los ingresos percibidos a que se refiere esta Ley en el periodo comprendido desde el inicio del ejercicio y hasta el último día del mes al que corresponde el pago.

De las Obligaciones de los Contribuyentes Artículo 16. Los contribuyentes obligados al pago del impuesto, además de las obligaciones establecidas en otros artículos de esta Ley, tendrán las siguientes: I. Llevar la contabilidad de conformidad con el Código Fiscal de la Federación y su Reglamento y efectuar los registros en la misma. II. Expedir comprobantes por las actividades que realicen y conservar una copia de los mismos a disposición, de las autoridades fiscales, de conformidad con lo dispuesto por la Ley del Impuesto sobre la Renta.

Quienes aplica v Personas morales ( propietario de la plataforma) v Personas físicas que obtienen ingresos por la realización de actividades empresarial ( Propietario de un vehículo) v RIF ( Uber eats) Quienes intervienen 1) Plataforma ( Rappi, Uber eats, cabify, uber, didi) facilidad. 2) Persona que hace uso de la plataforma para brindar el servicio 3) Usuario final que utiliza el servicio

Obligación de pagar el IVA CAPITULO III De la prestación de servicios Artículo 14. - Para los efectos de esta Ley se considera prestación de servicios independientes: II. - El transporte de personas ( Privado) o bienes. No se considera prestación de servicios independientes la que se realiza de manera subordinada mediante el pago de una remuneración, ni los servicios por los que se perciban ingresos que la Ley del Impuesto sobre la Renta asimile a dicha remuneración. Se entenderá que la prestación de servicios independientes tiene la característica de personal, cuando se trate de las actividades señaladas en este artículo que no tengan la naturaleza de actividad empresarial.

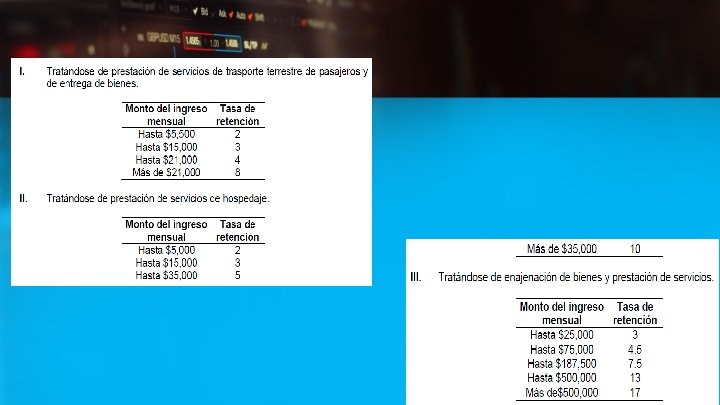

3. 11. 12 Retención de ISR e IVA aplicable a los prestadores de servicio de transporte terrestre de pasajeros o entrega de alimentos q Empresas ( P. M N o E) que proporcionen el uso de plataformas tecnológicas a personas físicas para prestar de forma independiente el servicio de transporte terrestre de pasajeros o entrega de alimentos preparados, podrán efectuar la retención de ISR e IVA por los ingresos obtenidos La retención se realiza de forma mensual o en su caso por un periodo de 7 días. Se efectuará sobre el total de los ingresos que el operador de la plataforma efectivamente cobre mediante transferencia electrónica de los usuarios que recibieron el servicio por parte de la persona física y le acumule de esta forma a la persona física que preste de forma independiente el servicio de transporte terrestre de pasajeros o entrega de alimentos preparados a través de la plataforma tecnológica,

Retencion de ISR

Obligaciones presta el servicio q Proporcionar a cada persona física a la que le hubiera efectuado la retención a que se refiere la presente regla, un CFDI de Retenciones acompañado del complemento “Servicios Plataformas Tecnológicas” a más tardar el día 5 del mes inmediato siguiente al mes de que se trate. q Enterar las retenciones efectuadas a mas tardar el día 17 del mes inmediato siguiente por el que se efectuó la retención. q Enviar por correo al usuario el CFDI por el servicio que se solicito q Conservar los CFDI como para de la contabilidad, la documentación que demuestre que se efectuó la retenciones y enteros.

Efectos para quien recibe el servicio CONTRIBUYENTE IVA ISR RIF únicamente (Plataforma) No se presenta declaración y el IVA Se considera pago definitivo No se presenta la declaración y el ISR se considera pago definitivo RIF + OI Las retenciones que se le efectúen pago bimestral definitivo Acreditar el ISR en la declaración B. A. E únicamente (Plataforma) No se presenta y el IVA se considera pago definitivo No se presenta declaración y el ISR se considera pago provisional. Si presenta anual A. E + OI Mensuales definitivos. Sin posibilidad Se acredita la retención de ISR de acreditar el IVA en la declaración mensual

3. 11. 13. Opción para aplicar el esquema de retención por permitir el uso de plataformas tecnológicas a personas físicas. Las P. M que proporcionen el uso de plataformas tecnológicas a personas físicas para prestar de forma independiente el servicio de transporte terrestre de pasajeros o entrega de alimentos preparados, que opten por retener el ISR e IVA , deberán presentar un caso de aclaración en el Portal del SAT de conformidad con lo señalado en la ficha de trámite 292/CFF “Aviso para optar por efectuar la retención del ISR e IVA a prestadores de servicio de transporte terrestre de pasajeros o entrega de alimentos”,

3. 11. 14 Actualización de obligaciones fiscales de las P. F que prestan el servicio de transporte terrestre de pasajeros o servicio de entrega de alimentos preparados. Las P. F que presten de forma independiente el servicio de transporte terrestre de pasajeros o entrega de quedarán relevados de la presentación del Aviso a que se refiere la ficha de tramite 71/CFF siempre que cumplan con lo siguiente: I. Manifiesten a la autoridad fiscal que optan por retener el ISR e IVA a las P. F II. Que enteren al SAT mediante declaraciones las retenciones de ISR e IVA, relacionando el monto retenido con la clave en el RFC y el nombre de la persona física que prestó de forma III. Que emitan los CFDI con el complemento de “Servicios Plataformas Electrónicas” en los términos de lo previsto por la regla 3. 11. 12.

3. 11. 15 Opción para manifestarle a la plataforma tecnológica que efectúe la retención de ISR e IVA. Los contribuyentes del RIF podrán manifestar alas P. M ya sea por escrito o a través de la plataforma tecnológica, que optan por las que efectúen las retenciones de ISR e IVA. Dichas retenciones se consideran como definitivas

• Rif unicamente ingresos Si optan Si no optan Deberán de elaborar sus facturas y presentar declaraciones bimestrales de ISR e IVA Pueden optar por aplicar los beneficios de reducción que señala el art 23 de la LIF

LISR • PTU Disminuible La U. F para el pago provisional se determinará multiplicando el coeficiente de utilidad los ingresos nominales correspondientes al periodo comprendido desde el inicio del ejercicio y hasta el último día del mes al que se refiere el pago y, en su caso, se disminuirán los siguientes conceptos: § El monto de la PTU pagada se disminuirá en partes iguales en los P. P de Mayo a diciembre de manera acumulativa § Las P. M que distribuyan anticipos o rendimientos en los términos de la fracción II del artículo 94 de esta Ley, disminuirán la utilidad fiscal con el importe de los anticipos y rendimientos. § La P. F de ejercicios anteriores pendiente de aplicar contra las utilidades fiscales, sin perjuicio de disminuir dicha pérdida de la utilidad fiscal del ejercicio.

Artículo 27. Las D. A deberán reunir los siguientes requisitos V. Cumplir con las obligaciones establecidas en esta Ley y las demás disposiciones fiscales en materia de retención y entero de impuestos a cargo de terceros o que, en su caso, se recabe de éstos copia de los documentos en que conste el pago de dichos impuestos. XXXII. Los intereses netos del ejercicio que excedan del monto que resulte de multiplicar la utilidad neta ajustada por el 30%.

Opcion Agaspe Artículo 74 -B. Las personas morales de derecho agrario que obtengan al menos el 80% de sus ingresos totales por la industrialización y comercialización de productos derivados de AGASPE únicamente por socios o asociados personas físicas que estén reconocidos como ejidatarios o comuneros de acuerdo con la Ley Agraria, Agraria o por ejidos o comunidades constituidos en términos de la referida Ley, que hubieran tenido ingresos totales en el ejercicio inmediato anterior, sin incluir los ingresos por las enajenaciones de activos fijos o activos fijos y terrenos de su propiedad que hubiesen estado afectos a su actividad, que no hubieran excedido de la cantidad de cinco millones de pesos, tributaran en este y determinarán el ISR que corresponda aplicando la tasa establecida en el artículo 9 de esta Ley. El impuesto determinado se reducirá en un 30%

Las P. M que inicien actividades, podrán optar por aplicar lo dispuesto, cuando estimen que sus ingresos totales del ejercicio, en los que al menos un 80% sean obtenidos por la industrialización y comercialización de productos derivados de AGASPE no excederán de la cantidad de cinco millones de pesos. Cuando en el ejercicio citado realicen operaciones por un periodo menor de doce meses, para determinar el citado monto, dividirán los ingresos manifestados entre el número de días que comprende el periodo y el resultado se multiplicará por 365 días.

Artículo 76 -B. Las personas morales que enajenen mercancías a personas físicas que realicen actividades empresariales con el público en general como vendedores independientes de productos al menudeo por catálogo, deberán determinar, retener y catálogo enterar el monto del ISR que le corresponda a cada persona física que enajenen las enterar citadas mercancías en los términos de este artículo, conforme a lo siguiente:

RIF Adición VI. - Las personas físicas que presten servicios o enajenen bienes por Internet, a través de las plataformas tecnológicas, aplicaciones informáticas y similares a que se refiere la Sección III de este Capítulo, únicamente por los ingresos que perciban por la utilización de dichos medios.

Sección III De los ingresos por la enajenación de bienes o la prestación de servicios a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares Artículo 113 -A. Están obligados al pago del ISR los contribuyentes personas físicas con actividades empresariales que enajenen bienes o presten servicios a través de Internet, mediante q plataformas tecnológicas q aplicaciones informáticas q y similares que participen en la oferta y demanda de bienes y servicios proporcionados por terceros, por los ingresos que generen a través de los citados medios por la realización de las actividades mencionadas, incluidos aquellos pagos que reciban por cualquier concepto adicional a través de los mismos.

Pago del ISR El ISR se pagará mediante retención que efectuarán las personas morales, así como las entidades o figuras jurídicas extranjeras que proporcionen, de manera directa o indirecta, el uso de las citadas plataformas tecnológicas, aplicaciones informáticas y similares. La retención se deberá efectuar sobre el total de los ingresos que efectivamente perciban las P. F por conducto de los citados medios a que se refiere el primer párrafo de este artículo, sin incluir el impuesto al valor agregado. Esta retención tendrá el carácter de pago provisional. Al monto total de los ingresos mencionados se le aplicarán las tasas de retención previstas en las siguientes tablas:

LIVA CAPÍTULO III BIS De la prestación de servicios digitales por residentes en el extranjero sin establecimiento en México ( tienen en otro país) Artículo 18 -B. - Para los efectos de lo dispuesto en el cuarto párrafo del artículo 16 de la presente Ley, se consideran únicamente los servicios digitales que a continuación se mencionan, cuando éstos se proporcionen mediante aplicaciones o contenidos en formato digital a través de Internet u otra red, fundamentalmente automatizados, pudiendo o no requerir una intervención humana mínima, siempre que por los servicios mencionados se cobre una contraprestación:

q La descarga o acceso a imágenes, películas, texto, información, video, audio, música, juegos, incluyendo los juegos de azar, así como otros contenidos multimedia, ambientes multijugador, la obtención de tonos de móviles, la visualización de noticias en línea, información sobre el tráfico, pronósticos meteorológicos y estadísticas. q Clubes en línea y páginas de citas. q El almacenamiento de datos. (IVA) q La enseñanza a distancia o de test o ejercicios.

Artículo 18 -D. - Los residentes en el extranjero sin establecimiento en México que proporcionen servicios digitales a receptores ubicados en territorio nacional, para los efectos de esta Ley, únicamente deberán cumplir con las obligaciones siguientes q Inscribirse en el RFC dentro de los 30 días naturales siguientes contados a partir de la fecha en que se proporcionen por primera vez los servicios digitales a un receptor ubicado en territorio nacional. q Ofertar y cobrar, conjuntamente con el precio de sus servicios digitales, IVA correspondiente en forma expresa y por separado. q Llevar un registro de los receptores ubicados en territorio nacional que reciban sus servicios y de los cobros efectivamente recibidos en cada mes de calendario. q Calcular en cada mes de calendario el impuesto al valor agregado correspondiente, aplicando la tasa del 16% a las contraprestaciones efectivamente cobradas en dicho mes

GRACIAS wfasesoria@hotmail. com Celular: 221 116 9333