IMPUESTO A LA RENTA CIERRE TRIBUTARIO 2015 EXPOSITORA

IMPUESTO A LA RENTA: CIERRE TRIBUTARIO 2015 EXPOSITORA: CPC. MARYSOL LEON H.

Esquema de determinación del Impuesto a la Renta INGRESOS AFECTOS AL IR (art. 1º al 5º ) ( - ) Costo Computable (art. 20º – 21º) RENTA BRUTA ( - ) Gastos Aceptados (+) Otros Ingresos (art. 61º ) RENTA NETA ( - ) Pérdidas Tributarias Compensables (art. 50º ) RENTA NETA IMPONIBLE / (PERDIDA) IMPUESTO (art. 55º) Créditos (Art. 88º) REGULARIZACION / SALDO A FAVOR

LAS NIIF Y LA DETERMINACIÓN DE LA BASE IMPONIBLE DEL IR ARTÍCULO 33° DEL REGLAMENTO DE LIR La contabilización de operaciones puede determinar diferencias temporales y permanentes en la renta neta. Salvo disposición expresa, la forma de contabilización no originará la pérdida de una deducción. Resultado Contable (+) Agregados (-) Deducciones Renta Neta / Pérdida Tributaria NIIF Conciliación tributaria LIR

: Las normas establecidas en el artículo")

IMPUTACIÓN DE INGRESOS Y GASTOS REGLA GENERAL (Tributaria): Las normas establecidas en el artículo 57º serán aplicables para la imputación de Ingresos y Gastos (Artículo 57º LIR) RENTAS DE TERCERA CATEGORÍA Criterio Aplicable: Devengo

IMPUTACIÓN DE INGRESOS Y GASTOS Algunos vacíos en la legislación del IR: Definición de Devengado

8")

CONJUNTO DE NORMAS QUE CONFORMAN LAS NIIF NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) 8 MARCO CONCEPTUAL 1 Interpretaciones de NIIF (CINIIF) 13 29 Normas Internacionales (NIIF) 11 Normas Internacionales de Contabilidad (NIC) Interpretaciones de NIC (SIC)

La situación financiera y sus elementos relacionados Situación Financiera Activos: • Recursos controlados por la entidad como resultado de sucesos pasados, de los que la entidad espera obtener, en el futuro, beneficios económicos Patrimonio: Parte residual de los activos de la entidad una vez deducidos todos sus pasivos, . Pasivos: • Obligaciones presentes de la entidad, surgidas a raíz de sucesos pasados, al vencimiento de las cuales, y para cancelarlas, la entidad espera desprenderse de recursos que Incorporan beneficios económicos.

Los efectos tributarios de las prácticas contables ELEMENTOS DE LOS ESTADOS FINANCIEROS MEDICIÓN CONFIABLE RECONOCIMIENTO ESTADOS FINANCIEROS

DEFINICION DE INGRESOS

NORMA INTERNACIONAL DE CONTABILIDAD – NIC 18 - RESUMEN TEMAS GENERALES OBJETIVOS Establece criterios contables sobre: Por VENTA DE BIENES ALCANCE DEFINICIONES Transacciones que originan INGRESOS Por VENTA DE SERVICIOS INGRESOS POR INTERESES REGALIAS DIVIDENDOS

VENTA A PLAZOS: Tratamiento Tributario Artículo 58º. - Los ingresos provenientes de la enajenación de bienes a plazo, cuyas cuotas convenidas para el pago sean exigibles en un plazo mayor a un (1) año, computado a partir de la fecha de la enajenación, podrán imputarse a los ejercicios comerciales en los que se hagan exigibles las cuotas convenidas para el pago. Para determinar el monto del impuesto exigible en cada ejercicio gravable se dividirá el impuesto calculado sobre el íntegro de la operación entre el ingreso total de la enajenación y el resultado se multiplicará por los ingresos efectivamente percibidos en el ejercicio.

Se debe señalar que habiéndose pactado la venta en")

EXPORTACIÓN RTF-7898 -4 -2001 (26/09/2001) Se debe señalar que habiéndose pactado la venta en términos FOB, se tiene que la responsabilidad del vendedor por los riesgos de pérdida que pudiera sufrir el bien, se mantuvo hasta que la mercadería fue colocada a bordo de la nave, esto es, el 6 -12 -95. En ese orden de ideas, el ingreso de la operación discutida no podría ser reconocido ni considerarse como devengado en el mes de noviembre de 1995, como pretende la Administración, toda vez que las condiciones para ello previstas en la NIC 18, entre ellas la transferencia del riesgo, recién se produce en diciembre de 1995.

Informe Nº 097 -2010 -SUNAT Vales de Consumo En - Teniendo en cuenta el principio del devengado, así como del denominado proceso de "correlación de gastos con ingresos" (reconocimiento conjunto y simultáneo de ingresos y gastos), el reconocimiento del ingreso, por parte de la empresa emisora de los vales de consumo, se realizará cuando se produzca el canje, es decir, con la transferencia de los bienes, o cuando caduque el plazo para el canje del vale. - producirá devolución del dinero por parte de la empresa emisora de los vales a favor de la empresa adquirente de los mismos.

FACTURAS: Algunas consideraciones a tener en cuenta DEFINICION DE COMPROBANTE DE PAGO: DOCUMENTO COMP. DE PAGO Acredita a título gratuito ú oneroso Tranf. de bienes Base legal: RCP. Art. 1. Entrega Prestación en de uso servicios

Problemas en la Adopción de NIIF: Compra de automóvil Factura por US$40, 000 por la venta del auto. Beneficios : 2 años adicionales de garantía. 3 años de mantenimiento libre de pago. Se hizo un ajuste de US$1, 000 por pago al contado. Financieramente Venta de auto Garantía adicional Mantenimiento libre Interés US$30, 000 US$ 5, 000 (en 2 años) US$ 4, 000 (en 3 años) US$ 1, 000 (en 2 años)

Compra de automóvil Factura por US$40, 000 por la venta del auto. Financieramente Año 1 Venta de auto US$30, 000 Garantía adicional US$ 2, 500 Mantenimiento libre US$ 1, 333 Interés US$ 500 Total US$34, 333 ? ? ? ¿Tributariamente ?

DEVENGADO: RECONOCIMIENTO DE INGRESOS EN LA PRESTACION DE SERVICIOS

Condiciones • El resultado de una")

ESTIMACIÓN DEL RESULTADO DE UNA TRANSACCIÓN (párrafo 20) Condiciones • El resultado de una transacción puede ser estimado con fiabilidad: • cuando se cumplan todas y cada una de las siguientes • Cuatro (4) condiciones:

Que el hecho que el “proceso")

PRESTACIÓN DE SERVICIOS RTF 11911 -3 -2007 (14/12/07) Que el hecho que el “proceso de liquidación” demore 120 días como indica la recurrente, no implica que los ingresos no puedan ser medidos confiablemente, puesto que la recurrente podía determinarlos (conocía la cantidad de minutos y el precio que cobra por minuto), y si bien con posterioridad a la prestación del servicio la otra parte podía presentar observaciones, ello no implica que los ingresos no puedan ser medidos confiablemente, pudiéndose en todo caso, emitir con posterioridad notas de crédito o débito.

había suscrito un")

PRESTACIÓN DE SERVICIOS RTF 11312 -3 -2010 El recurrente (entidad financiera) había suscrito un contrato de leasing (regido por normas anteriores al 31 de diciembre de 2000), en el cual pactaron un plazo de gracia de 9 meses. En dicho plazo el recurrente no reconoció ingresos. El Tribunal Fiscal: Confirma el reparo, pues desde el momento en que cede el uso debió reconocer ingresos independientemente que no cobrara.

Prestación de servicios Incluye Arrendamiento y Arrendamiento Financiero Culminación del servicio Percepción de la retribución, parcial o total. Se emite la factura por monto percibido. Vencimiento del Plazo o de cada uno de los plazos fijados para el pago del servicio se emite factura por monto que corresponda a cada vencimiento. Supuesto: lo que ocurra primero.

Problemas a raíz de la Adopción de las NIIF: Experiencias de la conversión a NIIF: 1. NIIF 1 – Costo atribuido 2. NIC 16 – Inmuebles, maquinaria y equipo: Reconocimiento por componentes, Costos Iniciales, Valor Residual, costos posteriores, depreciación. 3. NIC 39 y NIIF 9 – Instrumentos financieros: Costo amortizado, 4. NIC 2 – Existencias: CIF a capacidad normal, 5. NIC 18 – Ingresos: Interés Implícito, 6. NIC 36 – Deterioro

COSTO COMPUTABLE

INVENTARIOS

DEFINICIONES Las existencias son: mantienen para su venta. Activos que se: hallan en proceso de producción para dicha venta. encuentran en forma de materiales o suministros que serán consumidos en el proceso de producción o en la prestación de servicios.

FLUJOGRAMA DEL COSTEO DE PRODUCTOS TERM. Y SUB-PT. PRODUCTOS TERMINADOS COSTEO • Materia Prima • Otros materiales directos. §Suministros PROCESO (MP + MOD + CIF) SUB PRODUCTOS SISTEMA DE COSTEO ALMACÉN P. T. Y SUB-PDTOS. “A” MP MOD CIF T “B” MP MOD CIF T “C” MP MOD CIF T “xx” MP MOD CIF T

Costo de adquisición.")

RENTA BRUTA: COSTO COMPUTABLE ENTIÉNDASE COMO ENAJENACIÓN DE BIENES AL: 1) Costo de adquisición. 2) Costo de producción o construcción … 3) Valor de ingreso al patrimonio … (LIR. ART. 20º)

Mano de Obra Directa Costos Indirectos")

COSTO Materiales Directos Costo (art. 20 LIR) Mano de Obra Directa Costos Indirectos de Fabricación o Producción* Depreciación Fijos Variables *Primera Disposición Final del Decreto Supremo No 134 -2004 -EF: El concepto de gastos de producción indirectos corresponde a lo que establezcan las NICs relacionadas con existencias.

COSTO DE PRODUCCIÓN O CONSTRUCCION NORMAL Costos Indirectos de Fabricación Costo de Producción “Costeo Normal”, es decir lo que integra el costo del producto no es el costo real, sino un costo aplicado.

MERMAS NORMALES Y MERMAS ANORMALES • cantidad que normalmente pude perder la empresa debido a las condiciones técnicas y físicas • No afectan a resultados • afectan inmediatamente a hasta que no se realice su resultados venta La norma tributaria no desarrolla ningún concepto sobre cuando la merma debe formar parte del costo o cuando debe formar parte de los resultados.

MERMAS Y DESMEDROS Mermas: Informe técnico Metodología Empleada Desmedros: Destrucción Presencia de Notario Público Comunicación a la SUNAT Base Legal: Ley. de I. Renta – Reglamento Art. 21 – inciso C

COSTO COMPUTABLE DEL SERVICIO Y COSTO DE VENTAS DEL SERVICIO NIC 2 EXISTENCIAS: CASUISTICA Párrafo 19 señala que en el caso de que un prestador de servicios tenga inventarios, los medirá por el costo que suponga su producción Caso de hoteles estadía de huéspedes: costos se acumulan hasta el momento de la salida.

COSTOS EN EMPRESAS DE SERVICIOS Los servicios requieren al igual que la producción de bienes, el empleo de materiales, mano de obra (a todo costo) y bienes de capital; sin embargo, a diferencia de la producción de bienes, emplean más mano de obra y bienes de capital. (NIC 2, párrafo 19). Los Costos por Órdenes Específicas así como el Costo por Proceso también le son de aplicación a las empresas proveedoras de servicios dependiendo de la forma en que realizan los servicios. Por ejemplo: COSTEO POR ÓRDENES COSTEO POR PROCESOS Auditorías, Consultoras, l. Banca detallista Legales. l. Entrega Postal (Correo o Courier) Empresas de Publicidad. Consultorios dentales Exigido por el inciso g) del Art. 11º, Costo Computable del RLIR !!!

del artículo 11 del RLIR:")

CONCEPTO COMPUTABLE DE BIENES Y SERVICIOS • Inciso g) del artículo 11 del RLIR: “Para la determinación del costo computable de los bienes y servicios, se tendrán en cuenta supletoriamente las normas que regulan el ajuste por inflación con incidencia tributaria, las Normas Internacionales de Contabilidad y los Principios de Contabilidad Generalmente Aceptados, en tanto no se opongan a lo dispuesto en la Ley y en este Reglamento. ”

Propiedad, Planta y Equipo Definición, Reconocimiento y Medición

CASO: INMUEBLES ¿ PRESENTACIÓN EN EL ESTADO DE SITUACIÓN FINANCIERA ? Destino Presentación en el Estado de Situación Financiera: NIIF Para ser usado por la propia empresa Propiedad, Planta y Equipo NIC - 16 Inmuebles para ser alquilado a terceros Inversiones Inmobiliarias NIC - 40 Para ser vendido por ser el giro del negocio Existencias NIC - 2 Para ser vendidos después de haber sido usados o alquilados Activos No Corrientes Disponibles para la Venta NIIF - 5

DEFINICIONES Los Activos Fijos son: posee una empresa para su uso Activos Tangibles que : en la producción o suministro de bienes y servicios para arrendarlos a terceros ó para propósitos administrativos y se esperan usar durante más de un período económico.

•")

NIC 16: PROPIEDADES, PLANTA Y EQUIPO Componentes del Costo PÁRRAFO 16, LITERAL (a) • • Precio de adquisición, Aranceles de importación Impuestos indirectos no recuperables Costos directos relacionados con la ubicación del activo en el lugar y en las condiciones necesarias para operar de la forma prevista • Costos de desmantelamiento o retiro • Costos de rehabilitación del lugar sobre el que se asienta del elemento

COSTO ADQUISICIÓN: Componentes del Costo Tributario LIR, ARTÍCULO 20°, NUMERAL 1 La contraprestación pagada por el bien adquirido + Mejoras incorporadas con carácter permanente + Gastos incurridos con motivo de su compra • Fletes • Seguros • Gastos de despacho • Derechos aduaneros • Instalación • Montaje comisiones • Gastos notariales • Impuestos • Derechos pagados

DEFINICION: VALOR RESIDUAL Inicio Vida útil FIN Vida útil AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 Valor residual ? S/. 48, 000 Valor Venta S/. 50, 000 Costos de Venta S/. 2, 000 • Valor residual: es el importe estimado que la entidad podría obtener actualmente por la enajenación o disposición por otra vía del activo, después de deducir los costos estimados por tal enajenación o disposición, si el activo ya hubiera alcanzado la antigüedad y las demás condiciones esperadas al término de su vida útil. • El valor residual NO SE DEPRECIA; pues su recuperación será a través de su enajenación al final de su vida útil.

DEFINICION: IMPORTE DEPRECIABLE • El costo de adquisición de la maquinaria es de: - • Valor de compra S/. 1´ 000, 000 Transporte a la ciudad de Tarma 10, 000 Preparación del lugar 1, 000 Costos de comprobación de funcionamiento 1, 500 Venta de muestras ( 1, 800) 1´ 010, 700 Valor residual S/. 48, 000 • Importe depreciable S/. 962, 700 Importe depreciable: • es el costo de un activo, o el importe que lo haya sustituido (valor revaluado), • menos su valor residual.

La base legal recogida por nuestra legislación . . . • La depreciación aceptada será aquella que se encuentre contabilizada dentro del ejercicio gravable en los libros y registros contables, siempre que no exceda el porcentaje máximo establecido (tabla inc. b) art. 22° del reglamento) para cada unidad del activo fijo sin tener en cuenta el método de depreciación aplicado por el contribuyente. inc. b) art. 22° del Rgto. de la LIR.

Articulo 22 inc. b del Reglamento del IR BIENES Porcentaje anual de depreciación hasta un máximo de: 1) Ganado de trabajo y reproducción; redes de pesca 25% 2) Vehículos de transporte terrestre (excepto ferrocarriles); hornos en general. 20% 3) Maquinaria y equipo utilizados por las actividades minera, petrolera y construcción; excepto muebles, enseres y equipos de oficina. 20% 4) Equipos de procesamiento de datos 25% 5) Maquinaria y equipo adquirido a partir de 01. 91 10% 6) Otros bienes del activo fijo 10%

CASO: MAYOR DEPRECIACIÓN CONTABLE Tratamiento de la mayor depreciación contable: DEPRECIACIÓN DE MAQUINARIAS Y EQUIPOS EJERCICIO GRAVABLE 2010 AÑO 1 AÑO 2 AÑO 3 AÑO 4 VALOR AÑO 5 RESIDUAL Valor del Activo 110 10 TDF TDT Diferencia 50% (50) Temporal 20% (22) (12) (28) 22 22 12

MAYOR DEPRECIACIÓN CONTABLE Segunda Disposición Transitoria y Final. Decreto Supremo Nº 194 -99 -EF Si el bien no está completamente depreciado: • Adicionar vía declaración jurada la mayor depreciación contable. • Registrar contablemente el efecto de dicha diferencia temporal. (NIC 12)

VIDA ÚTIL DE LOS ACTIVOS FIJOS Ejemplo Hasta el ejercicio 2012, la Compañía ABC depreciaba sus activos fijos aplicando las tasas tributarias vigentes, no obstante que conocía la vida útil de sus activos era distinta. Por el ejercicio 2013, la Compañía efectúa una corrección de la vida útil de sus activos, a fin de reflejar los saldos correctos. Activo Fijo Fecha de Adquisición Vehículo 01/01/2011 Costo de Adquisición 500, 000 Tasa tributaria Vida útil 20% 10 años Antes de implementación IFRS. Depreciación Costo histórico Tasa hasta 2011 Tasa hasta 2012 Deprec. 2011 Deprec. 2012 Deprec Acum. Vehículo 500, 000 20% 20% 100, 000 200, 000 0 0 0 Diferencias

CASO: VIDA ÚTIL DE LOS ACTIVOS FIJOS Al efectuar la corrección de vida útiles, se debe ajustar la depreciación de ejercicios anteriores. Depreciación Tasa hasta 2012 Tasa desde 2013 Costo histórico 2, 011 2, 012 Financiera 10% 500, 000 50, 000 Tributaria 20% ? 500, 000 100, 000 500, 000 -50, 000 Diferencias ------------------------------ x ---------------------------- 39 39133 Equipo de transporte 59 Debe Haber DEPRECIACION, AMORTIZACION Y AGOTAMIENTO ACUMULADOS 100, 000 RESULTADOS ACUMULADOS 5922 Gastos de ejercicios anteriores Por la corrección de la depreciación acumulada de los años x/x 2011 y 2012 ------------------------------ x ----------------------------- 100, 000 ¿Este registro contable tiene incidencia tributaria?

CASO: VIDA ÚTIL DE LOS ACTIVOS FIJOS ¿Cómo se calcula la depreciación de 2013 en adelante? Escenario 1: Aplicación de las tasas máximas Depreciación Tasa hasta 2012 Tasa desde Costo histórico 2, 011 2, 012 2, 013 2, 015 a 2, 018 2, 014 2, 019 2, 020 Financiera 10% 500, 000 50, 000 50, 000 Tributaria 20% 0 500, 000 100, 000 50, 000 0 0 (50, 000) 0 0 0 50, 000 Diferencias

COMPONETIZACIÓN • El registro de los bienes del activo fijo no contempla reconocerlos por componentes importantes. • Se debe depreciar de forma separada componente de cada elemento de activo fijo que tenga un costo significativo con relación al costo total del elemento.

COMPONETIZACIÓN Caso 1 Una empresa industrial recientemente ha adquirido una nueva planta cuyo costo asciende a S/. 2, 000. Esta planta cuenta con un techo que necesita ser reemplazado cada diez años a un costo de S/. 200, 000 La empresa considera toda la fábrica como un único activo y, por tanto, la deprecia sobre su vida útil económica estimada en 30 años. Es correcto?

COMPONETIZACIÓN Caso 2 ¿Qué vemos acá? ¿Es solo una máquina? 1 4 3 2

")

. . . Componetización Ejemplo: Molino: S/. 1’ 000, 000 (Vida útil 5 años) Catalina: S/. 500, 000 (Vida útil 4 años) Equipos de cómputo: S/. 500, 000 (Vida útil 2 años) Motor: S/. 300, 000 (Vida útil 2 años) ______________________ Total: S/. 2´ 300, 000 ANTES:

Escenario N° 1 Tratamiento financiero vs. Tratamiento tributario")

. . . Componetización Ejemplo (continuación) Escenario N° 1 Tratamiento financiero vs. Tratamiento tributario

Escenario N° 2 Tratamiento financiero vs. Tratamiento tributario")

. . . Componetización Ejemplo (continuación) Escenario N° 2 Tratamiento financiero vs. Tratamiento tributario

Caso La compañía XYZ S. A. tiene")

AJUSTE DEL VALOR DE LOS ACTIVOS (NEGATIVO) Caso La compañía XYZ S. A. tiene en el activo fijo cuyo valor en libros y asciende a S/. 500, 000. La tasa de depreciación financiera y tributaria es 10%. Dicho bien ha sido tasado, resultando un valor de S/. 400, 000. Depreciación Valor de tasación Valor en libros 500, 000 Deterioro (100, 000) Neto Deprec. Financ. 400, 000 40, 000 Deprec. Tribut. 50, 000 Depreciación Anual Del valor histórico Del deterioro Depreciación ¿Es correcto deducir S/. 10, 000? 50, 000 (100, 000) 150, 000

. . . Ajuste del valor de los activos Informe Nº 025 – 2014 SUNAT/4 B 0000 No puede deducirse como gasto, vía declaración jurada la depreciación que corresponde a la diferencia del costo de adquisición registrado en un inicio respecto del costo rebajado luego de la contabilización del ajuste efectuado como consecuencia de la aplicación de las NIIF. A efecto de la deducción como gasto de la depreciación, no se tiene por cumplido el requisito de la contabilización en registros contables, cuando la referida depreciación únicamente esté anotada en el registro de activos fijos debido a que dicho registro sólo tiene carácter tributario y son distintos a los libros contables.

Registro auxiliar de Activo Fijo Informe N° 006 -2014 -SUNAT/4 B 0000 En el Registro de Activos Fijos se debe registrar la depreciación determinada conforme a las normas del Impuesto a la Renta, debido a que la finalidad de llevar dicho registro, es para efectos de control tributario. Sin embargo, recomendamos registrar la depreciación contable y tributaria.

INFORME N. ° 0134 -2015 -SUNAT/5 D 0000 MATERIA: Tratándose de casos en que por aplicación de la Norma Internacional de Información Financiera N. ° 1 (NIIF 1) el valor de los activos fijos sufren un incremento en el costo histórico inicial, se obtenga una nueva vida útil y una variación en la tasa de depreciación financiera, se consulta si la depreciación calculada sobre la base de ese mayor valor es deducible para efectos de la determinación de la renta neta imponible de tercera categoría.

INFORME N. ° 0134 -2015 -SUNAT/5 D 0000 CONCLUSIÓN: En los casos en el que por aplicación de la NIIF 1 se opta por sustituir el costo o costo depreciado de los activos fijos por su valor razonable que es mayor a aquel, para efectos del Impuesto a la Renta, el mayor valor resultante de dicha revaluación no será considerado para el cálculo de la depreciación.

Depreciación Tributaria: - El activo se deprecia desde que es utilizado en la generación de renta - Los intereses no forman parte del costo del activo - La diferencia en cambio ya no forma parte del costo del activo pero todavía se encuentra activada la diferencia en cambio de IMEs adquiridos en ejercicios anteriores - Los costos de desmantelamiento y remoción serán gasto en el ejercicio en que se incurran - Revaluación voluntaria no tiene efectos tributarios - ¿descomponetización? - La tasa aplicable debe limitarse a la contabilizada. - Costos posteriores igual tratamiento a la NIC 16.

NORMA INTERNACIONAL DE CONTABILIDAD NIC 38 ACTIVOS INTANGIBLES

EJEMPLOS DE ACTIVOS INTANGIBLES o o o las marcas de fábrica los membretes de diarios y nombres de publicaciones los programas de computador (software) las licencias y franquicias los derechos de autor, patentes y otros derechos de propiedad industrial, derechos de servicio y operación) o recetas, fórmulas, modelos, diseños y prototipos; y o activos intangibles en desarrollo.

DEFINICIÓN 1. Un activo no monetario identificable ACTIVO INTANGIBLE ES: 2. Sin sustancia física la producción 3. Destinado a el suministro de bs servicios el arrendamiento de tercer fines administrativos

AMORTIZACIÓN: ASPECTOS TRIBUTARIOS Activos Intangibles adquiridos y de duración Limitada: Amortizables o 100% gasto. Activos Intangibles de duración Ilimitada: No amortizables

NIC 38 – Activos Intangibles – RTF 09518 -2 -2004 En la fecha de adquisición de la base de datos, no existía un indicio que toda esta información almacenada adecuadamente (información técnica de hidrocarburos), tenga establecido un plazo determinado de existencia (vida limitada), por lo que el periodo de beneficios futuros esperados es indeterminado en el momento de su adquisición, por lo tanto, en el presente caso, la base de datos no puede calificarse como activo intangible de duración limitada, no siendo deducible su amortización.

GASTOS PRE OPERATIVOS • No considerado Intangible por la NIC 38: – Son desembolsos efectuados por una entidad, siendo aprovechados solo por una entidad (no separables). – La institución los controla – Se efectúan con la finalidad de generar beneficios. • Tratamiento tributario similar al de los Intangibles

")

COSTO COMPUTABLE SUSTENTADO CON COMPROBANTES DE PAGO (artículo 20 de la LIR)

SUSTENTACION DE COSTOS antes del 1 de enero de 2013 RTF 2933 -3 -2008 (RTF s 902 -2 -99, 456 -2 -2001, 7451 -2 -2004) “…. Que este Tribunal ha señalado en reiteradas Resoluciones tales como las Nº 586 -2 -2001 y 06263 -2 -2005 que en ningún extremo de la norma se estableció que para efecto del Impuesto a la Renta, el costo de adquisición, costo de producción o valor de ingreso al patrimonio, debían estar sustentados en comprobantes de pago, emitidos de conformidad con el Reglamento de Comprobantes de Pago, por lo que la Administración no puede reparar el costo de ventas por este motivo. ” (Criterios en contra: RTFs 2919 -1 -2004, 886 -5 -2005)

RENTA NETA: REGLAS GENERALES

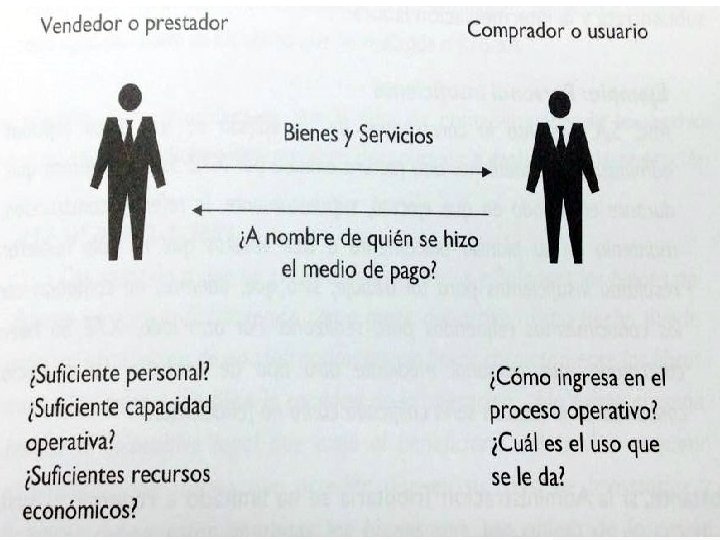

¿SON DEDUCIBLES LAS ADQUISICIONES DE BIENES, SERVICIOS Y OTROS? sí REGLAS GENERALES sí sí sí ¿es causal? * ¿es fehaciente? * ¿se usó Medios de Pago? no No es deducible no Se reduce a Valor de Mercado no Costo vía depreciación * sí ¿se ha devengado? No es deducible * ¿se adquirió a valor de mercado? ¿es gasto o costo? no * no sí SI CUMPLE CON REGLAS GENERALES PASAMOS A REGLAS ESPECIFICAS Ver excepciones

FEHACIENCIA Para determinar la Fehaciencia de las operaciones es necesario que se acredite la realidad de la operación, con la documentación que demuestre haber recibido los bienes, tratándose de operaciones de compra de bienes o, en su defecto con indicios razonables de la efectiva prestación de los servicios que señalan haber recibido (RTF 01184 -3 -2013). ¿Qué pasa en las fiscalizaciones? ¿Qué medios probatorios debemos mostrar? Cruces de Información, capacidad operativa, personal, canal rojo, OPERACIÓN NO REAL.

MEDIOS DE PAGO – LEY N° 28194 Depósitos en cuentas. Giros. Transferencias de fondos. Órdenes de pago. Tarjetas de débito expedidas en el país. Tarjetas de crédito expedidas en el país. Cheques con la cláusula de “no negociables”, “intransferibles”, “no a la orden” u otra equivalente. Es necesario que estén a nombre del acreedor se puede girar a otro? . . . . Que necesito? , que pasa con las compensaciones, pagos en especie? ITF (15% de las Adqui. con medio de pago - doble de la alícuota) - ITF 0. 005% (impuesto rastrero…secreto bancario? ).

VALOR DE MERCADO Art 32 y 32 -A de la LIR: Para las Existencias y servicios, el que se vende o presta a terceros en condiciones similares. Para los activos fijos, Tasación o en su defecto con dos o mas cotizaciones de bienes equivalentes. Para Operaciones con Vinculadas: Precios de Transferencia. Ejemplo, vendemos un Audi 2011 en USD 2000 y su valor de mercado es USD 15, 000, ¿Como afecta esto en la determinación del IR?

DEVENGADO SUSTENTACION DE GASTOS

: Las normas establecidas en el artículo 57º")

IMPUTACIÓN DE LOS GASTOS REGLA GENERAL (Tributaria): Las normas establecidas en el artículo 57º serán aplicables para la imputación del Gasto (Artículo 57º LIR) RENTAS DE TERCERA CATEGORÍA Criterio Aplicable: Devengo

IMPUTACIÓN DE LOS GASTOS Criterios para imputar el Gasto a un ejercicio: OPORTUNIDAD Asociación directa (simultánea) con el Ingreso que genera. Distribución sistemática y racional entre los períodos que involucra. Si no genera beneficios económicos futuros, cuando se produce.

§ § § Entrega de bienes Prestación de")

DEVENGADO (artículo 57° de la LIR) § § § Entrega de bienes Prestación de Servicios Gastos de ejercicios anteriores Errores Típicos: Reconocimiento de intereses, seguros, gastos que no tienen factura, gastos de ejercicios anteriores, entregas a rendir cuenta, costos del servicios reconocidos como ingreso, gastos por servicios públicos, vacaciones, CTS (¿pago? ), dietas al directorio, participación de utilidades, rentas de cuarta y segunda, etc.

JURIDPRUDENCIA • CRITERIO DE LO DEVENGADO – RTF Nº 8534 -5 -2001: En cuanto a los gastos por intereses devengados por pagares, por alquileres, por servicios de energía eléctrica, etc, se establece que la causa eficiente o generadora del gasto es el transcurso del tiempo, por tratarse de servicios que se prestan en forma continua, según lo pactado contractualmente, sin que interese que se haya pagado la retribución o que se haya emitido el comprobante.

JURISDPRUDENCIA CRITERIO DE LO DEVENGADO –RTF Nº 0207 -1 -2004: Para la deducción de un gasto se debe acreditar su devengamiento y adicionalmente que esté sustentado en un comprobante de pago en caso que exista la obligación de emitirlo. RTF s: 1404 -1 -2002, 8534 -5 -2001 y 611 -1 -2001

del Articulo 44º de la Ley del Impuesto a")

ACREDITACION DOCUMENTAL El inciso j) del Articulo 44º de la Ley del Impuesto a la Renta establece que no son deducibles los gastos cuya documentación sustentatoria no cumpla con los requisitos y características mínimas establecidas por el Reglamento de Comprobantes de Pago. (…) No se aplicará lo previsto en el presente inciso en los casos en que, de conformidad con el Artículo 37º de la Ley, se permita la sustentación del gasto con otros documentos.

COMPROBANTE DE PAGO POSTERIOR ALCIERRE DEL EJERCICIO EJEMPLO El 16 de enero de 2016 la empresa A recibe una factura por los servicios prestados en Noviembre de 2015 por la empresa B ¿PUEDE “A” DEDUCIR EL GASTO?

“estando a que las facturas en cuestión fueron")

RTF 15231 -10 -2011 (no obligatoria) “estando a que las facturas en cuestión fueron emitidas por el proveedor en el ejercicio 2003…y no habiéndose acreditado…que contaba con dichas facturas al efectuarse la determinación de la renta neta de tercera categoría del ejercicio 2002, correspondía su deducción en 2003 de cumplirse con los requisitos establecidos en el artículo 57 de la Ley del Impuesto a la Renta, por lo que la invocación al principio de lo devengado no resulta atendible” “…la restricción establecida por el inciso j del artículo 44 de la Ley del Impuesto a la Renta no se encuentra condicionada a que si en la oportunidad de la fiscalización el deudor tributario cuenta con los comprobantes de pago que acrediten el gasto, sino que tales comprobantes de pago deben estar en su posesión al efectuarse la determinación de la renta imponible de tercera categoría” ¿Es la fecha de emisión o recepción de una factura lo que define el devengo? ¿Dicha fecha define si se trata de un gasto devengado en su ejercicio? La norma citada no define un momento en el tiempo en que debe contarse con el comprobante de pago a fin de tomar una deducción: es una extensión de la norma por interpretación

Devengo de gastos y registro contable RTF 6710 -3 -2015 Tema identificado ¿Es necesario que un gasto deba ser registrado contablemente a fin de acreditar el devengo? Análisis RTF No. 06710 -3 -2015: No es correcto que todas las transacciones o hechos económicos se anoten en los registros contables previamente a la formulación de los estados financieros y concluir que el reconocimiento de un ingreso o gasto es consustancial a su registro contable, debido a que el artículo 57° de la Ley del Impuesto a la Renta, que recoge el criterio del devengado aplicable para ingresos y gastos, no condiciona el devengo al requisito formal del registro contable.

Devengo de gastos y registro contable RTF 6710 -3 -2015 Tema. Análisis identificado “Que en ese sentido, (…. ) los elementos determinantes para definir el ejercicio al que se imputara el gasto son determinar que se hayan producido los hechos sustanciales generadores del gasto originado en el momento en que se genera la obligación de pagarlo, aun cuando a esa fecha no haya existido el pago efectivo; que el compromiso no esté sujeto a condición que pueda hacerlo inexistente y que este sustentado en un comprobante de pago en el caso de que exista la obligación de emitirlo; no siendo un condicionante para su devengo, ni la fecha en que se emitió o recibió dicho comprobante de pago, ni la fecha de su registro contable”.

RENTA NETA: REGLAS ESPECIFICAS

Gastos de Representación 0. 5% Ing. Brutos 40")

Deducciones Limitadas Intereses Int. Vinculados (3) Gastos de Representación 0. 5% Ing. Brutos 40 UIT Gastos Recreativos 0. 5% Ing. Brutos 40 UIT Depreciación Edif. : 5% Otros: Límite Tabla Vehículos Automotores Indispensable y permanente Administración: Límite Ingresos Directores 6% utilidad comercial Donaciones y Liberalidades Regla General: Prohibido Exc. : 10% Renta Neta Imponible

Deducciones Limitadas Viajes y Viáticos Viajes: Indispensable Viáticos: doble gobierno Boletas de Venta de sujetos RUS 6% factura Reg. Compras 200 UIT Fuente: Libro de Impuesto a la Renta. Dr. Jorge Picón G.

Deducciones Condicionadas Mermas, desmedros y faltantes Mermas: Informe Técnico Desmedro: Destrucción Notario Faltante: Inventario Remuneraciones Acc. y parientes Probar trabajo Valor de mercado Rentas 2 a. , 4 a. y 5 a. Pago o retención Provisiones y Castigos Sistema Financiero: SBS y MEF Prov. Cob. Dudosa: Motivo Rgto. y registro Castigo: Previa provisión y causal Rgto. Pérdidas y Delito Probanza judicial o sustento. No basta denuncia policial Premios Constancia Notarial

Deducciones Condicionadas Gastos del Exterior Probar relación fuente peruana Comprobante normas país más req. mín. Fuente: Libro de Impuesto a la Renta. Dr. Jorge Picón G.

Deducciones Prohibidas Gastos Personales Accionistas y Dirección Impuesto a la Renta Propio y de terceros. Exc: Intereses no domiciliados Multas y Sanciones Impuestas por Sector Público Nacional Intangibles Duración Ilimitada: No deducible Duración Limitada: Ejercicio o Amortización Gastos sin comprobante de pago Requisitos Rgto. Comprobantes de Pago No habidos vs. Dados de baja RUC Declaración de la SUNAT Lugares de Baja o Nula Imposición Todo lo que sea gasto Excepciones previstas en LIR

GRACIAS POR LA ATENCIÓN Dirección: Av. Rivera Navarrete 762 Piso 5, Of. 501 – San Isidro Teléfonos: 442 -0372 / 442 -0377 e mail: mleon@quantumconsultores. com

- Slides: 93