IL WELFARE AZIENDALE E LE POLITICHE RETRIBUTIVE A

IL WELFARE AZIENDALE E LE POLITICHE RETRIBUTIVE A Cura di dott. Roberto Vinciarelli – consulente del lavoro e analista normativo.

Normativa e prassi. Art 51 c 2 lettera f/f-bis/f-ter/f –quater del tuir; Art 51 c 2 lettera a)/art 51 c 2 lettera h- art 10 c 1 lettera e bis-art 8 D. Lgs 252/2005/art 51 c 2 lettera d-bis; Circolare 28/ e /2016; Circolare 5/e/2018; Circolare 7/e-su 730: Legge 208 15 -art 1 c 182 190(stabilità 2016); Dm 25 3 2016 -detassazione; Legge 232/16 art 1 c 160 e seguenti(legge bilancio 2017); Dl 50 17 –art 55 convertito in legge 96/17; Interpello Dre lombardia- 1417/16; Interpello Dre lombardia 603/17; Legge bilancio 2018 -legge 205/17 –art 1 c 28 e 161 ;

IL WELFARE AZIENDALE q. Il welfare aziendale è l’insieme delle iniziative rivolte ai lavoratori dipendenti(amministratori) e alle loro famiglie tendenti ad incontrare le loro necessità-bisogni erogando beni(esempio buoni spesa e buono benzina-v art 51 c 3), servizi(esempio voucher palestra/voucher viaggio-art 51 c 2 lett f) ed in alcuni casi rimborsi (esempio rimborsi asilo nido figli , rimborso retta universitaria figli- art 51 c 2 lett. f bis ) in regime di esenzione previdenziale e fiscale; q. I beni/servizi/rimborsi esenti previdenzialmente e fiscalmente sono in sostituzione della ordinaria retribuzione erogata oltre i minimi contrattuali, che sarebbe passibile di contributi e imposte(esempio premiocontrattuali individuale erogato nei modi tradizionali –v credito wa per generalitàcategorie dipendenti ma con misura diversificata in funzione del conseguimento di obiettivi individuali-aziendali). q. In questo modo erogando la retribuzione sotto forma di flexible benefits- il costo della ditta tende a coincidere con il netto in busta del dipendente(azzeramento cuneo fiscale contributivo).

, servizi")

IL WELFARE AZIENDALE Cosa sono i Flexible Benefits? I beni(esempio buono spesa-benzina) , servizi in natura(palestra), i rimborsi(vedi rimborso asilo nido figli/rimborso badante che assiste il babbo non autosufficiente)erogati al dipendente con lo strumento del welfare, sono esenti fiscalmente e previdenzialmente. Il dipendente può scegliere autonomamente, in relazione all’importomisura del credito che gli assegna il datore(credito w. a. ), il tipo di servizio – bene- rimborso- tra quelli elencati dal TUIR, artt. 51 e 100 in relazione alle sue esigenze-bisogni. Il dipendente entro il lasso temporale assegnato(esempio 1 1 18 - 31 12 2018) e in relazione alla misura del credito welfare che gli assegna il datore , sceglie in relazione ai suoi bisogni il paniere di beni – servizirimborsi esenti previdenzialmente e fiscalmente. Il bisogno del dipendente si deve incontrare con il paniere dei beni - servizi- rimborsi in regime di esenzione previdenziale e fiscale.

VANTAGGI PER L’AZIENDA RISPARMIO L’azienda sulla retribuzione erogata con lo strumento del welfare (Flexible Benefits ): 1)non paga i contributi Inps(intorno al 30% sull’imponibile previdenziale); 2)Non paga i premi Inail ; 3)Il welfare è deducibile dalla base imponibile irpef/ires(art 95 -100 tuir)o al 100% oppure nei limiti del 5 per mille del costo del personale(V art. 51 C 2 lett f se volontariamente) ; 4)Irap- rispetto ai tempi indeterminati/apprendisti il welfare è deducibile dalla base imponibile irap(per gli stagionali al 70% , transitoriamente per l’anno 2018 al 100%); 5) In genere il welfare non va nella retribuzione utile TFR (salva diversa previsione del contratto collettivo) e non incide sugli istituti indiretti e differiti(13 14 ferie rol ex festività ecc); FIDELIZZAZIONE, INCENTIVAZIONE E VALORIZZAZIONE CAPITALE UMANO L’azienda risolvendo alcuni problemi dei dipendenti ottiene una maggiore incentivazione e fidelizzazione degli stessi( i dipendenti sono + produttivi /i dipendenti non si dimettono -riduzione turn over/ c’ è meno assenteismo). Inoltre la azienda attrae talenti presso di se’. Emersione fuori busta- il pagamento di somme in nero al dipendente(fuori busta)per pagare premi individuali/la erogazione di trasferte con il sistema forfettario in assenza di presupposti per pagare premi- individuali può emergere con il wa(costo = netto/ deduzione ires+irap/24+3, 9 -27, 9%)

esempio La ditta paga fuori busta/oppure con il sistema delle trasferte con sistema forfettario senza presupposti(in quanto il dipendente non si è recato mai in trasferta)delle somme al dipendente( premi da pattuizione individuale). La ditta ricorre a queste prassi non corrette normativamente per evitare di pagare i contributi/e per far si che il netto del dipendente sia piu’ alto. Sulle predette somme non si pagano i contributi(ditta+dipendente)/imposte- irpef/regionale /comunale. Nel caso di accesso ispettivo: Recupero contributivo + sanzioni civile evasione(30% contributi); Recupero imposte con sanzioni(20% omessa effettuazione ritenute sostituto/30%omesso versamento ritenute); Disconoscimento agevolazioni contributive(art 1 c 1175 -1176 legge 296/6); Infedele lul(sanzione graduata su numero dipendenti/numero mesi); Soluzione: La ditta potrebbe evitare tutto con la gestione del credito wa(costo = netto) tramite il regolamento aziendale (welfare puro); La dre lombardia ha confermato che il credito wa va messo a disposizione della generalità categorie dipendente/tuttavia la sua misura puo’ essere agganciata al conseguimento di obiettivi individualiaziendali; q. Il credito wa è pure deducibile ires(24%)/irap(3, 9%).

VANTAGGI PER I DIPENDENTI MAGGIORE POTERE D’ACQUISTO Il potere d’acquisto aumenta di circa il 35% (9, 19% contributi c/dip. /+23% irpef/3% tra regionale e comunale) rispetto alla tradizionale erogazione in busta paga. La retribuzione erogata come welfare non sconta contribuzione c dipendente(esempio 9, 19% su imponibile previdenziale) e tassazione (irpefregionali e comunali) per cui il dipendente ha un maggior netto da spendere. CONCILIAZIONE VITA - LAVORO I dipendenti possono risolvere alcuni problemi relativi alla conciliazione vitalavoro(esempio asilo nido figli/assistenza della badante al genitore anziano o non autosufficiente).

VANTAGGI PER I DIPENDENTI VANTAGGI FISCALI Il welfare non si somma al reddito da lavoro dipendente e quindi i dipendenti rimangono al di sotto di soglie retributive utili ai fini ISEE, Assegni familiari, scaglioni di reddito, detrazioni familiari a carico e reddito di lavoro dipendente, bonus Renzi.

ESEMPIO DI VANTAGGIO FISCALE E CONTRIBUTIVO 1. 000 € RAL Busta paga Costo ditta 1000+400=1400. Netto dipendente: 1000 -400=600 Cuneo contributivofiscale-1400600=800. Oneri Sociali, Inail, TFR 400 € Irpef/regio nali/comun ali/contrib) 400 € Reddito nettodipendente 600 € Costo Azienda: 1. 400 € Cuneo Fiscale: 800 € ! 1. 000 € Flex. Ben. Risparmio Aziendale 400 € + 400 € per il dipendente! Reddito in Welfare 1. 000 € (Flex. Ben) Costo Azienda: 1. 000€ Cuneo Fiscale: 0 € ! § Per il lavoratore + potere di acquisto + risparmio di tempo + migliore clima aziendale - Imposte sul reddito § Per l’azienda + risparmio contributivo + motivazione e produttività + relazioni sindacali collaborative

Schema wa Messa a disposizione credito wa- generalità /categorie dipendenti; Fonte attivazione wa -regolamento(unilaterale datore/no rsa –rsu) Welfare puro q Il datore di lavoro mette a disposizione un credito welfare determinato nella misura(volontariamente/con contratto collettivo aziendale/regolamento aziendale/ a volte in quanto obbligato da un contratto collettivo nazionale – vedi- 100 -150 euro metalmeccanici industria)-per generalità/categorie dipendenti(esempio turnisti/lavoratori con 5 anni di anzianità/impiegati/operai). q Esempio credito wa di 700 euro a dipendente/per la generalità dei dipendenti. L imprenditore vuole migliorare- produttività dipendente/abbassare il tasso di dimissioni (turn over)/migliorare indicatori di performance della sua azienda(utile netto /fatturato)/fidelizzare i suoi dipendenti/attrarre talenti/abbassare il tasso di assenteismo. q Il dipendente –appartenente alla categoria individuata-viene intervistato e palesa i suoi bisogni in relazione al paniere dei beni e servizi e rimborsi esenti previdenzialmente e fiscalmente(v opportunità legate al tuir). q esempio il single giovane palesa il suo interesse per il -voucher palestra- voucher viaggio(art 51 c 2 lett f)/ il dipendente che ha il figlio all’ asilo nido gradirebbe il rimborso dell’asilo nido(art 51 c 2 lett f bis)/ il dipendente che ha un babbo non autosufficiente gradirebbe il rimborso della spesa sostenuta per la rsa che accoglie lo stesso o il rimborso della spesa per la badante(inquadrata come assistente di non autosufficiente) che lo assiste(art 51 c 2 lett. f ter). La MISURA CREDITO DEVE ESSERE omogenea per quella categoria –esempio 700 euro per impiegati/

Schema wa. Una volta intervistati i dipendenti- Viene formato il paniere dei beni e servizi(esempio buono spesa benzina -voucher palestra – voucher teatro- voucher viaggio ) e dei rimborsi (esempio rimborso asilo nido, rimborso badante che assiste familiare anziano o non autosufficiente/rimborso rsa dove è ricoverato il genitore non autosufficiente) in relazione alle esigenze e alle richieste dei dipendenti intervistati. Il paniere di beni – servizi- rimborsi si forma in relazione alle opportunità fiscali e previdenziali che offre il tuir e in relazione alle scelte espresse dai dipendenti(bisogni dipendenti). Mettere a disposizione un paniere di beni e servizi e rimborsi esenti illimitato va a confondere nella scelta il dipendente(da qui il senso dell’intervista preliminare per cogliere i bisogni del dipendente) Se nessun dipendente ha chiesto il viaggio religioso(51 c 2 lett. f)è inutile comporre il paniere dei beni servizi rimborsi includendo lo stesso anche se lo stesso è agevolato. Il dipendente viene invitato nel lasso temporale individuato dal regolamento(esempio dal 1 1 18 al 31 12 2018) in relazione alla misura del suo credito disponibile(esempio 700 euro) a fare opzione per il paniere di beni/servizi/rimborsi proposti. Esempio il dipendente pinco che ha un figlio all’asilo nido seleziona/opziona: 1)A gennaio 2018 il buono spesa e benzina-258 euro( art 51 c 3)/ credito residuo 442(700 -258). 2)A marzo 2018 -242 euro voucher palestra (art 51 c 2 lettera f)/ credito residuo 200 (442 -242). 3)A giugno 2018 – 200 euro rimborso asilo nido figlio( art 51 c 2 lettera f bis)/credito residuo zero. Netto spendibile dipendente- 700; Costo ditta 700. 4 variabili. Misura credito a disposizione categoria dipendenti/bisogno dipendente/lasso temporale opzione/beni e servizi e rimborsi esenti previdenzialmente e fiscalmente;

Schema wa Se la ditta avesse erogato 700 euro di retribuzione lorda. q Costo ditta. Retribuzione lorda - 700; Contributi ditta 29% su 700 - 203; Inail (700 x 4 per 1000) x 1%(add amnil) -2, 8 ; Tfr- 700/13, 50 -3, 5(0, 5 imp. prev. ) =48, 35; Ø Totale costo =954, 15. Costo lavoro: Retribuzione lorda + oneri sociali + inail + tfr 954, 15 Netto: + Retribuzione lorda -contributi c/dip; -Irpef -Regionale /comunale; -Tfr- tasse (cod- tributo 1012)= tfr netto -507, 61 q Netto dipendente-a)+b) a)Retribuzione-700 -9, 19%(contributi)-23%(irpef/erario)-3%(regionale + comunale)=470, 39; b)Tfr- 48, 35 – 11, 12 [ codice tributo 1012]=37, 22 Ø Netto dipendente-470, 39+37, 22=507, 61; Il differenziale tra costo aziendale(954, 15) e netto in busta(507, 61) –ovvero il cuneo contributivo fiscale viene azzerato con wa(v 446, 54).

Costo ditta -954, 15 2) Netto")

schema 700 euro erogati come ordinaria retribuzione lorda: 1)Costo ditta -954, 15 2) Netto dipendente -507, 61. Cuneo contributivo fiscale-446, 54 (954, 15 -507, 61=446, 54); 700 erogati in welfare- flexible benefits : 1) Costo ditta-700; 2) Netto dipendente 700; Cuneo contributivo fiscale- zero;

Welfare")

2 forme di welfare Il welfare puo’ essere strutturato secondo 2 modalità: 1) Welfare puro(attivabile con accordo interconfederale/ contratto collettivo nazionale/ contratto collettivo territoriale/contratto collettivo aziendale/volontariamente/regolamento aziendale/accordo individuale plurimo); aziendale/ 2) Welfare da conversione del premio al 10%(detassazione)-se cc di 2 livello(territoriale /aziendale) prevede questa possibilità opzionale per il dipendente

La ditta-datore del settore privato(no settore")

Welfare da conversione premio di risultato al 10%(detassazione) La ditta-datore del settore privato(no settore pubblico)/ deve avere un contratto collettivo di 2 livello( c. collettivo territoriale –aziendale); il contratto di 2 livello va depositato telematicamente in dtl-itl entro 30 giorni dalla sottoscrizione-art 14 dlgs 151 15 (termine ordinatario/non perentorio- v circ 5 e 2018)-invio telematico sul sito del ministero del lavoro; la erogazione del premio da parte del datore deve avvenire successivamente al deposito; Deve essere depositata in itl-dtl la dichiarazione di conformità ai sensi del dm 25 3 2016; Il contratto di 2 livello deve istituire un premio variabile la cui erogazione è vincolata al conseguimento di obiettivi incrementali di produttività redditività innovazione qualità efficienza (v allegato dm 25 3 2016 ma pure altri) da parte della ditta/ obiettivi incrementale del periodo corrente rispetto a periodo precedente. Gli indicatori -con cui il contratto di 2 livello misura la produttività- del periodo corrente devono eccedere gli indicatori del periodo precedente a livello di ditta(esempio obiettivo innovazione misurato con indicatore scelto dal cc di 2 livello del maggior numero brevetti del periodo corrente rispetto al numero brevetti del periodo precedente). Vanno misurati oggettivamente gli indicatori al termine del lasso temporale definito dal contratto di 2 livello in relazione alla ditta. Ratio: Si applica la detassazione(an detassazione ) se gli indicatori(scelti dal cc di 2 livello per misurare la produttività -redditività- innovazione ecc ) del periodo corrente sono superiori agli indicatori del periodo precedente a livello di ditta ; poi la misura del premio(quantum-struttura premio) può essere agganciata ai giorni di presenza del dipendente - alla misura del suo imponibile previdenziale- al conseguimento di obiettivi individuali;

Ratio che emerge dalla circolare 5")

Welfare da conversione premio di risultato al 10%(detassazione) Ratio che emerge dalla circolare 5 e 18; q si applica la detassazione -se gli indicatori della ditta (Scelti dal cc 2 livello per misurare la produttività- redditività- qualità- innovazione) del periodo corrente(esempio dal 1 -1 -17 al 31 -12 -2017) eccedono gli indicatori del periodo precedente( esempio 1 -1 -2016 -31 12 2016)/il tutto deve essere misurabile; q Il dipendente deve avere i requisiti soggettivi per l’accesso alla detassazione: meno di 80. 000 euro -reddito lavoro dipendente anno 2016(ai fini degli 80. 000 rileva la quir/la somma al 10%/non rileva il benefit) , per applicare detassazione in anno 2017; q Il dipendente ha maturato il premio(esempio 3000 euro) in quanto la ditta ha conseguito l obiettivo incrementale /ovvero gli indicatori del periodo corrente eccedono quelli del periodo precedente dopo la opportuna misurazione; q Il contratto di 2 livello(territoriale /aziendale) consente al dipendente che ha maturato il premio monetario detassato (esempio 3000 euro al 10%) di convertirlo in welfare(benefits)-art 51 c 2 /c 3 /c 4. Distinzione an(se) detassazione/misura detassazione(struttura premio); Cc 2 livello(territoriale/aziendale) definisce: 1)Periodo corrente- periodo precedente; 2)indicatori per misurare produttività innovazione ecc; 3)possibilità di convertire da parte del dipendente il premio maturato detassabile(esempio 3000) in welfare art 51 c 2 c 3 c 4;

-periodo corrente migliore del periodo precedente a livello ditta/ a livello di")

An detassazione(goal ditta)-periodo corrente migliore del periodo precedente a livello ditta/ a livello di indicatori (scelti dal cc 2 livello per misurare produttività)misurati /struttura premio(agganciato obiettivi individuali). Esempio: Obiettivo innovazione/indicatore scelto dal cc 2 livello per misurare innovazione –numero brevetti depositati nel periodo corrente>numero brevetti depositati nel periodo precedente - con misurazione a consuntivo oggettiva ; Definiti cc 2 livello-Periodo corrente-(1 -1 -17 31 -12 -2017)/periodo precedente (1 -1 -16 31 -12 -2016 ); Il cc di 2 livello definisce l’indicatore con cui si misura la innovazione(numero brevetti del 2017>numero brevetti 2016). An detassazione( si applica detassazione)-se Numero brevetti depositati dalla ditta - in anno 2017(ESEMPIO 5) maggiore di numero brevetti depositati in anno 2016(ESEMPIO 3); Si applica la detassazione-goal ditta. Misura –struttura del premio(agganciato a numero giorni presenza dipendente): Il dipendente cha ha 200 giorni presenza-3000 euro/ il dipendente che ha da 100 giorni fino 199 giorni presenza -2000 euro/il dipendente che ha fino 99 giorni presenza – 1000 euro;

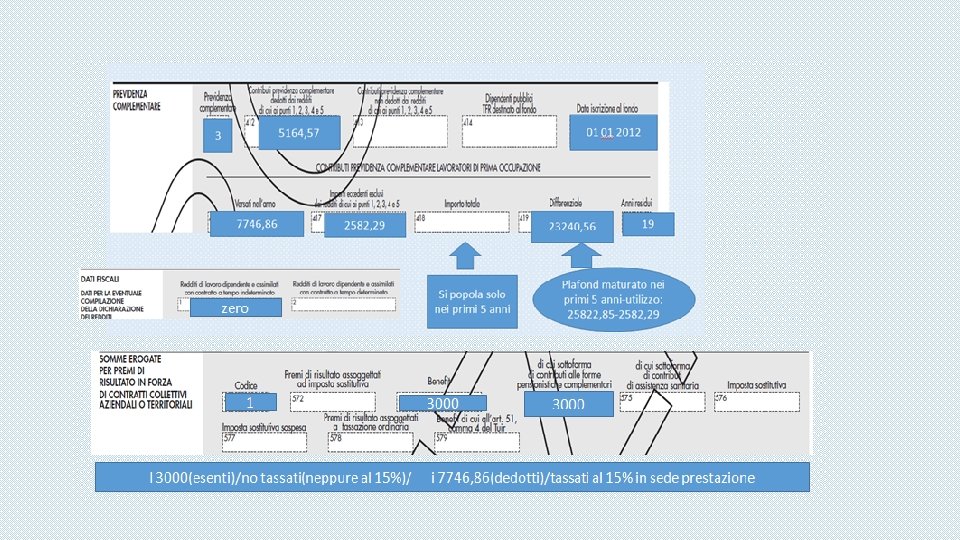

x x Indicatore scelto dal cc 2 livello per misurare innovazione. Il cc di 2 livello consente al dipendente che ha maturato il premio detassabile di convertirlo in welfare; Goal ditta (an detassazione-si applica detassazione)/ Il dipendente che ha 202 giorni di presenza che ha maturato un premio di 3000 euro /lo converte- scelta dipendente- in rimborso asilo nido(art 51 c 2 lettera f bis); Costo ditta 3000/netto dipendente 3000/ i 3000 sono esenti previdenzialmente e fiscalmente; Cu 2018 -redditi 2017. Nel caso di premio di 3000 al 10%(3000/0, 9081=3303, 6) / 3303, 60 sarebbero passibili di contributi. nessun risparmio datore.

Contratto collettivo di 2 livello con cui si attiva la detassazione.

Il premio al 10% può essere")

Welfare da conversione premio di risultato al 10%(detassazione) Il premio al 10% può essere convertito in benefits(se cc 2 livello lo consente)art 51 c 2 /art 51 c 3/art 51 c 4 : q(palestra- 51 c 2 lett. f/asilo nido figlio-51 c 2 lett. f bis/badante che assiste il genitore non autosufficiente-51 c 2 lett. f - ter/contributi c/ditta assistenza sanitaria- art 51 c 2 lett. a) / contributo c/ditta previdenza complementare art 51 c 2 lett. h) /art 51 c 3(buono spesa benzina)-fino 258, 23/art 51 c 4(beni contribuzione e tassazione su base imponibile convenzionale); q. Opportunità particolari se si convertono i premi al 10% in: -contributi c ditta previdenza complementare(disapplicazione limiti tuir 5164, 57 nel limite del tetto detassazione); -contributo c ditta assistenza sanitaria(disapplicazione limiti tuir 3615, 20 nel limite del tetto detassazione); -azioni(disapplicazione limiti tuir 2065, 83 nel limite del tetto detassazione);

. q Il premio di 3000 al")

Welfare da conversione premio di risultato al 10%(detassazione). q Il premio di 3000 al 10% puo’ essere convertito in voucher viaggio(art 51 c 2 lett. f)- il voucher è esente previdenzialmente e fiscalmente; q Il premio di 3000 al 10% puo’ essere convertito in rimborso asilo nido figlio(art 51 c 2 lett. f-bis)- il rimborso asilo nido è esente previdenzialmente e fiscalmente; q Il premio di 3000 al 10% puo’ essere convertito in rimborso abbonamento trasporto pubblico locale/regionale/interregionale(art 51 c 2 lett. dbis)- il rimborso trasporto pubblico locale è esente previdenzialmente e fiscalmente q Il premio di 3000 al 10% puo’ essere convertito in rimborso badante che assiste il genitore +75 anni e/o non autosufficiente (art 51 c 2 lett. fter)- il rimborso badante è esente previdenzialmente e fiscalmente; q Il premio di 3000 al 10% puo’ essere convertito in contributi c ditta versati alla assicurazione contro rischio non autosufficienza/patologie gravi con beneficiario dipendente(art 51 c 2 lett. f-quater)- il contributo c ditta è esente previdenzialmente e fiscalmente; q Il premio di 3000 al 10% puo’ essere convertito in contributi c ditta ai fondi di ass. sanitaria: il contributo c/ditta ass sanitaria da conversione del premio sconta il contributo di solidarietà del 10%(m 980); fino a 3000 euro(tetto detassazione ) è esente fiscalmente, disapplicando il tetto massimo che determina l’esenzione fiscale previsto dal tuir di 3615, 20(art 51 c 2 lettera a); q Il premio di 3000 al 10% puo’ essere convertito in contributi c/ ditta ai fondi di previdenza complementare : il contributo c/ditta previdenza complementare da conversione del premio sconta il contributo di solidarietà del 10%(m 900)? / fino a 3000 euro (tetto detassazione) il contributi c ditta pc da conversione del premio è esente fiscalmente disapplicando il tetto degli oneri deducibili che determina l’esenzione fiscale previsto dal tuir di 5164, 57(art 10 c 1 lettera e bis tuir); q Il premio di 3000 al 10% puo’ essere convertito fino a 258, 23 in buono spesa e benzina (art 51 c 3 tuir) in regime di esenzione previdenziale e fiscale. q Il premio di 3000 al 10% puo’ essere convertito in ticket restaurant di 7 euro al giorno lavorato(se telematici)di 5, 29 al giorno lavorato (se cartacei) in regime di esenzione previdenziale e fiscale. q Il premio di 3000 al 10% /puo’ essere convertito nei beni di cui all’articolo 51 c 4(auto uso promiscuo/prestiti datoriali/fabbricati a uso dipendente)-in tal caso tassazione e contribuzione con criterio convenzionale(su base convenzionale) di art 51 c 4( v auto –base convenzionale- 30% costo km x 15000)

ha")

Il dipendente che ha maturato 2000 premio e lo converte tutto in wa(benefit) ha diritto ad ulteriore 10%(200)-2200 premio(coloro che convertono tutto il premio in welfare sono categoria ad hoc/permettono risparmio contributi c-ditta)-circolare 5 e 18 571 a 1 - tetto di 3000;

Nb. Il tetto della detassazione è:")

Welfare da conversione premio di risultato al 10%(detassazione) Nb. Il tetto della detassazione è: q Cc di 2 livello sottoscritti prima del 25 4 2017(dl 50/17 convertito in legge 96 17): 1)3000 senza coinvolgimento paritetico dipendenti; 2)4000 se coinvolgimento paritetico dipendenti; q Cc di 2 livello sottoscritti dopo il 25 4 2017: 1)3000 senza coinvolgimento paritetico dipendenti; 2)3000 se coinvolgimento paritetico dipendenti(decontribuzione- primi 800 euro decontribuiti - esonero al 9, 19+0, 3 cigs c/ dipendente (non sono esonerati i contributi c/ dipendenti fis - fsba - fondi bilaterali 26 27 29) / esonero 20 punti del c/ ditta ivs- esempio 23, 81 -20= residua 3, 81 ivs); q Il tetto della detassazione(esempio 3000 euro) si intende al netto dei contributi c dipendente(esempio 9, 19%)/ al lordo del 10%(codice tributo 1053); q I 3000 sono un limite anno dipendente – anche se erogati + datori /in relazione a +cc 2 livello/in relazione a + periodi maturazione; q Pure 800 decontribuiti limite anno dipendente(+ datori/+ cc 2 livello/+ periodi maturazione).

Cc 2 livello –prevede coinvolgimento paritetico dei dipendenti-le opinioni dei dipendenti hanno pari dignità dei responsabili aziendali/ Monitoraggio attività/conseguimento obiettivi/ Elementi piano innovazione-pianificazione attività/ Scenario Prima del coinvolgimento dipendenti / Interventi concreti previsti/-azioni partecipative- schemi organizzativi da attuare con indicatori/ Risultati attesi Ruolo riservato rsa (se presenti) Gruppi per migliorare prodotti. Innovazione(prodotti nuovi)- rendere piu’ efficiente azienda(in stesso tempo produrre + prodotto/meno scarti lavorazione )/qualità prodotto/maggiore produzione; Migliorare Processi/partecipazione dal basso; Miglioramento della Qualità vita. Suggerimenti - partecipazione dal basso- dal basso partono idee e decisioni per miglioramento prodotto/processo/qualità vita ditta-v tempi flessibili/innovazione/efficienza azienda/obiettivi azienda(missione visione). Sop(schemi organizzativi di gestione partecipante) -processi efficaci/qualità prodotto/innovazione/partecipazione dei dipendenti dal basso. /pgp(programmi gestione partecipata) Rotazione mansioni Lavoro agile Banca ore/multiperiodo/flessibilità entrata uscita Condivisione /partecipazione dal basso -per migliorare obiettivi aziendale.

Prospettive di riforma partecipazione più snella- verbali in cui l’imprenditore attesti le decisioni volte al miglioramento dei processi aziendali prese congiuntamente ai propri collaboratori; redazione di documenti in cui si stabiliscono azioni di miglioramento da intraprendere su suggerimento dei lavoratori, al termine del quale si potranno consuntivare i risultati ottenuti. Ratio –datore e lavoratori –decidono insieme la innovazione/efficientazione - efficacia dei processi; Determina partecipazione-motivazione e coinvolgimento dei dipendenti alla crescita e miglioramento ditta; il dipendente che fa una attività che partecipa al miglioramento della sua attività (fa manutenzione della sua attività)e diffonde conoscenza orizzontalmente(vero altri dipendenti) e verticalmente(verso i responsabili) è motivato /responsabilizzato/contribuisce al miglioramento innovazione della ditta.

Esempi virtuosi-coinvolgimento paritetico. quna persona aumenta la produttività se ha più spazio di azione: «se oltre ad occuparsi della produzione di un pezzo l’addetto fa anche manutenzione relativa all’attività svolta e fornisce informazioni in merito, aumenta la produttività più che se incrementa i ritmi che comunque non possono andare oltre un limite; q se creo dei team formalizzati e prevedo obiettivi di gruppo aumento la produttività perché chi è meno carico di lavoro in un momento aiuta chi è più carico e chi non sa impara da chi ha più esperienza» . Un altro esempio pratico può essere fatto su un’impresa metalmeccanica che decide di introdurre un nuovo sistema gestionale che modifica la pianificazione operativa: «su questo progetto si possono innestare tre iniziative: dalla semplice informatizzazione si attiva anche un processo di pianificazione; c’è la formazione dei responsabili perché non solo devono saper usare il nuovo sistema ma anche gestirlo; coinvolgimento di tutti i collaboratori con campagne di formazione sulla pianificazione operativa. Questo schema produce un piano da poter controllare in corso di avanzamento e il controllo viene effettuato con una commissione paritetica azienda-lavoratori» . Usare un strumento /gestire e fare manutenzione per migliorarlo – con coinvolgimento sia dei responsabili che dei dipendenti.

Premio di 1000 /di cui 800 decontribuito-200 a contribuzione piena Penalizzazione previdenziale dipendente-800 x 29, 19% x 5, 604(coef trasf -67 anni)-13, 09 annui perduti di pensione. Aliquota 38 , 17(commercio cuaf intera/-5 semestre precedente/no contribuzione fis) - di cui 9, 19 % C/dipendente. 38, 17 -9, 19=28, 98 c/ditta; 28, 98 -23, 81 ivs =5, 17(contributi minori) 3, 81 c/ditta ivs -A seguito decontribuzione c/ditta 3, 81 c ditta ivs +5, 17 c/ditta contributi minori=8, 98; 800 x 8, 98%( 3, 81 ivs+5, 17 minori)-71, 84 -costo ditta 200 x 28, 98%-57, 96 –costo ditta; Costo contributi c/ditta su 1000 premio-71, 84+57, 96= 129, 8 In assenza di decontribuzione il costo dei contributi c/ditta sarebbe stato-1000 x 28, 98%=289, 8 Minore costo contributi c ditta per effetto econtribuzione-289, 8 -129, 8= 160(ovvero 20 punti su ivs) 800 x 20%=160 beneficio ditta(meno costo) Premio 1000 -800= 200 a contributo pieno 1) 800 - esonero del 9, 19% C/Dipendente + 20% C/ditta del 23, 81 ivs(residua costo ivs 3, 81 c ditta). Costo ditta - 800 x 3, 81% ivs -30, 48 / + 800 x 5, 17(malattia/maternità/naspi/cuaf /f gtfr) = 41, 36/totale costo-71, 84; 800 x 10%=80/ netto 720(800 -80=720).

200 – 9, 19%(18, 38)= imponibile al 10%=181, 62(200 -18, 38);")

Netto dipendente 1) 200 – 9, 19%(18, 38)= imponibile al 10%=181, 62(200 -18, 38); 181, 62 x 10%=18, 16; Netto( 200 -18, 38 c/dip-18, 16 imposta 10%) = 163, 46. 2)800 x 10%=80/ netto 720 Netto dipendente- 720+163, 46=883, 46 Il dipendente su un premio di 1000 euro ha 883, 46 di netto;

-71, 84 -costo ditta")

Costo ditta 800 x 8, 98%( 3, 81 ivs+5, 17 minori)-71, 84 -costo ditta 200 x 28, 98%-57, 96 –costo ditta; Costo contributi c/ditta su 1000 premio-71, 84+57, 96= 129, 8; In assenza di decontribuzione il costo dei contributi c/ditta sarebbe stato-1000 x 28, 98%=289, 8 Minore costo contributi c ditta per effetto econtribuzione-289, 8 -129, 8= 160(ovvero 20 punti su ivs)

Al punto 4 - Non va indicato 800 di premio /in quanto non sconta il contributo ivs c dipendente- 200 18, 38 200

200 76, 34 3, 81 ivs +5, 17=8, 98 su 800 1000 -800=200 Uni- emens anteprima circolare 71, 84 1000 Inps non pubblica circolare per penalizzazione previdenziale dipendente Penalizzazione previdenziale 800 28, 98% 3, 81+5, 17%-8, 98 Zero/salvo fis – fsba - fondi art 26 Coefficiente trasformazione 67 anni-5, 604 -sistema contributivo Se ivs pieno- 800 x 33%ivsx 5, 604=14, 79 pensione annua Pensione annua con decontribuzione-800 x 3, 81%ivsx 5, 604=1, 70 pensione annua Penalizzazione dipendente- 14, 79 -1, 7=13, 09 pensione annua non percepita dal dipendente per effetto decontribuzione.

La circolare dell’Agenzia delle entrate n.")

Welfare da conversione premio di risultato al 10%(detassazione) La circolare dell’Agenzia delle entrate n. 28/2016 precisa che per «legittimare» la conversione del PDR in servizi e prestazioni di welfare devono essere rispettate due condizioni: 1. le somme in denaro devono essere premi o utili riconducibili al regime agevolato; 2. la contrattazione di secondo livello (aziendale o territoriale) deve attribuire esplicitamente al singolo dipendente la facoltà di convertire il premio da retribuzione «monetaria» in servizi di welfare. Cc 2 livello – autorizza il dipendente a convertire il premio di 3000 al 10% in welfare; Il dipendente sceglie sulla base della preventiva autorizzazione del cc di 2 livello di convertire il premio detassabile(esempio 3000 al 10%) in welfare.

; 3000 -258(art 51 c 3)= 2742 (parte")

Doppio limite: 3000/258, 23(art 51 c 3); 3000 -258(art 51 c 3)= 2742 (parte del premio che viene colpita dal 10%); Lordizzazione 9, 19 - 2742/0, 9081=3019 - imponibile previdenziale del premio /il datore su tale imponibile paga i contributi c /ditta;

La circolare 5 e 2018 entrate contiene un errore-non considera l’impatto del contributo c dipendente sulla base convenzionale auto/prestito/alloggio(la base convenzionale è sia previdenziale che fiscale).

Gli asset del wa q. C. ditta assistenza sanitaria; q. C. ditta previdenza complementare; q. Art 51 c 2 lettera f-(esempio voucher palestra/cinema /viaggi); q. Art 51 c 2 lettera f. bis-(esempio rimborso asilo figlio/retta universitaria figlio); q. Art 51 c 2 lettera f. ter(esempio rimborso badante che assiste il genitore over 75/oppure non autosufficiente); q. Art 51 c 2 lettera f quater (contributi c ditta a ente terzo per assicurazione rischio non autosufficienza e patologie gravi/beneficiario-dipendente/non è beneficiario familiare); q. Art 51 c 2 lettera d-bis-(abbonamento trasporto pubblico locale - regionaleinterregionale/beneficiario dipendente e familiare a carico).

C ditta assistenza sanitaria-1 forma di welfare. qcontributi c/ditta versati ai fondi di assistenza sanitaria da conversione premio di risultato detassabile-tetto 3000(detassazione)/no limite 3615, 2(tuir); qcontributi c/ditta versati ai fondi di assistenza sanitaria welfare puro-tetto 3615, 2(tuir);

Versamento c ditta assistenza sanitaria Il ssn non riesce a garantire le prestazioni sanitarie al dipendente-esempio prestazioni dentistiche/sanitarie con rilevanza sociale/prestazioni sociali con rilevanza sanitaria. Sorge la necessità che la ditta versi contributi c ditta ai fondi di assistenza sanitaria per i propri dipendenti, in modo tale che gli stessi si vedano erogare senza nessun costo prestazioni sanitarie integrative del ssn(esempio prestazioni dentistiche/prestazioni sanitarie con rilevanza sociale ecc). Consultare le prestazioni sanitarie previste dal piano sanitario fondo/e i massimali di rimborso delle prestazioni. Se il dipendente si rivolge ad un medico convenzionato con il fondo-nessun esborso monetario per il dipendente. Se il dipendente si rivolge ad un medico non convenzionato con il fondo(medico di fiducia)il dipendente sostiene la spesa medica(prestazione prevista dal piano sanitario del fondo) e poi viene rimborsato dal fondo sanitario(nei limiti dei massimali previsti per quella prestazione dal fondo). la prestazione sanitaria /deve essere prevista dal piano sanitario fondo;

Regime tributario/contributivo – fondi ass. sanitaria La disciplina non è armonizzata regolata da due differenti leggi. Fisco(art 51 c. 2 lettera a) tuir): esenti(non concorrono a formare il reddito) i contributi di assistenza sanitaria versati da datore di lavoro e/o lavoratore a enti o casse in conformità a disposizioni di contratto o di accordo o di regolamento aziendale, che operino negli ambiti di intervento stabiliti da Min. Salute, per un importo non superiore complessivamente ad euro 3. 615, 20 annui. Si applica la deducibilità se: q I fondi di assistenza sanitaria sono iscritti nella anagrafe dei fondi sanitari; q I fondi di assistenza sanitari erogano il 20% delle prestazioni in dati ambiti( prestazioni integrative ssn- ovvero prestazioni sociali con rilevanza sanitaria/prestazioni sanitarie con rilevanza sociale/prestazioni dentistiche). Contributi(art 12 legge 153/1969): sulle contribuzioni a carico del datore di lavoro, diverse da quella costituita dalla quota di accantonamento al TFR, è applicato il contributo di solidarietà del 10 per cento.

.")

Contributi c/ditta assistenza sanitaria da conversione del premio di risultato(detassazione).

+ welfare conversione pdr(3000): Esclusione da imponibile fiscale 6615, 2.")

esempio Welfare puro(3615, 20) + welfare conversione pdr(3000): Esclusione da imponibile fiscale 6615, 2. La ditta ha versato contributi c/ditta ass. sanitaria al fondo di assistenza sanitaria iscritto alla anagrafe dei fondi sanitari, per il dipendente fuori della detassazione per 3615, 2(esenti con limiti tuir- art 51 c 2 lettera a) dpr 917/86 ) a titolo di welfare puro(regolamento). Il dipendente anziché avere il premio monetario al 10%(premio maturato in relazione alla detassazione)di 3000 euro, OPTA per la conversione dello stesso in contributi c/ditta ass. sanitaria per 3000(limite della detassazione di 3000/no limite tuir). Il dipendente puo’ optare per la conversione del premio al 10%, in quanto il contratto di 2 livello lo consente. -contributo di solidarietà - al 10% su: 6615, 2(3615, 20+3000) al 10%=661, 52( m 980 denuncia aziendale uni - emens); -imponibile fiscale: zero a)3615, 20 - i contributi c ditta ass sanitaria da welfare puro -esclusi ai sensi dell’articolo 51 c 2 lettera a) dpr 917/86 -v tuir; b)3000 contributi c ditta ass. sanitaria da conversione del premio al 10%-esclusi con il tetto della detassazione(v tetto di 3000)/senza applicare il limite del tuir di 3615, 2 euro. (legge bilancio 2017).

3000 al 10% /convertiti in contributi c ditta assistenza sanitaria per 3000; Cc 2 livello consente la conversione/dipendente sceglie conversione. LA Casella 441 è al netto dei contributi c ditta ass. sanitari da conversione indicati nella casella 575 1 -tetto 3000 575 di cui 573 C ditta esente(3615, 20+3000)/ spese sanitarie rimborsate non detraibili Welfare puro. Limite 3615, 2; Cf fondo I 3000 da conversione sono esenti fiscalmente nel limite del tetto di 3000(tetto detassazione)/senza applicare il limite di 3615, 20(art 51 c 2 lettera a) del tuir) Annotazione au-le spese sanitarie rimborsate dal fondo non sono detraibili( vedi detrazioni spese sanitarie al 19% oltre 129, 11). Ratio- i contributi c ditta sono esenti/ le spese sanitarie rimborsate dal fondo non sono detraibili.

Supponendo spesa sanitaria sostenuta dal dipendente presso medico di fiducia non convenzionato di 5000 euro /rimborsata dal fondo per 5000 euro ; La stessa non è detraibile al 19%come spesa sanitaria(oltre la franchigia di 129, 11 )/ i contributi c ditta versati al fondo sanitario sono esenti- 3615, 20+3000 - la spesa sanitaria rimborsata non è detraibile come spesa sanitaria.

Contributi c/ditta assistenza sanitaria welfare puro

prevede che a tutti i dipendenti titolari di")

Esempio qil regolamento aziendale(atto unilaterale datore) prevede che a tutti i dipendenti titolari di rapporto a tempo indeterminato , il datore versi contributi c /ditta al fondo di assistenza sanitaria di 3000 euro annuo. q. Il fondo di assistenza sanitaria è iscritto alla anagrafe dei fondi sanitari/ e i contributi non concorrono a formare il reddito nei limiti di 3615, 20(art 51 c 2 lettera a) del tuir) Sì limiti Tuir (3. 615, 20); I contributi c/ditta di 3000 euro : 1) Scontano il contributo di solidarietà del 10%-(3000 x 10%=300). 2) Non sono imponibili fiscalmente in capo al dipendente nei limiti di 3615, 20(applicazione art 51 c 2 lettera a) del tuir).

Cu 2018 -redditi 2017 Cf fondo Contributi c ditta che non concorrono a formare il reddito di lavoro dipendente nei limiti di 3615, 20(art 51 c 2 lettera a) tuir) Il contributo c/ditta non ha concorso a formare il reddito di lavoro dipendente/ le spese sanitarie rimborsate al dipendente dal fondo sanitario non sono detraibili.

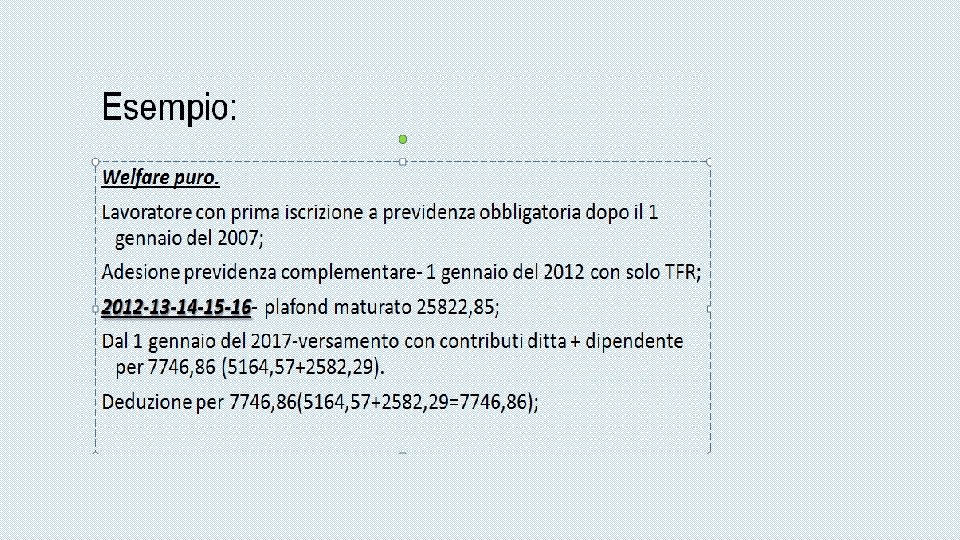

Contributo c ditta previdenza complementare. Lavoratori ante 1 1 2007 a previdenza obbligatoria: -Welfare puro Deducibile fino a 5164, 57; -Welfare conversione Deducibile-5164, 57+3000(pdr convertito)-8164, 57; Lavoratori post 1 1 2007 a previdenza obbligatoria: -Welfare puro Deducibile fino a 5164, 57+2582, 29 -7746, 86; -Welfare conversione Deducibile-5164, 57+2582, 29+3000(pdr convertito)-10. 746, 86; Il dipendente versa a previdenza complementare con: 1) contribuzione c/dipendente + c/ditta + TFR - art 8 D. Lgs 252/2005; 2) contributo contrattuale(v prevedi ccnl edilizia ); Il welfare aziendale = contributo c ditta/ Ratio pc- Anticipi/riscatto/prestazione integrativa pensione pubblica/ammortizzatore connesso a cessazione rapporto fino a 67 anni( v. rita);

C ditta previdenza complementare -non armonizzazione. Fiscale – contributi c/ditta + c/dipendente sono deducibili nei limiti 5164, 57(-art 51 c 2 lettera h- art 10 c 1 lett. E bis- art 8 D. Lgs 252 2005). Previdenza- C/ ditta versato al fondo di previdenza complementare sconta il contributo solidarietà del 10%(codice m 900 denuncia aziendale uniemens). v. Nb- alcuni giuristi-interpreti stanno mettendo in discussione la applicazione del contributo di solidarietà del 10%( il c/ditta aumenta imponibile fiscale/salvo poi essere dedotto nei limiti di 5164, 57/per poi essere trattenuto-v art 51 c 2 lettera h)-è un contributo c/dipendente).

C ditta previdenza complementare Pensione vecchiaia: q Anno 2019 -67 anni (uomo –donna / pubblico - privato –autonomo)+20 contributi(per il contributivo puro vigono limiti diversi- 67 anni+20 contributi+1, 5 assegno sociale/ oppure 71 anni + 5 anni contributi a prescindere da importo pensione). [+5 mesi età anagrafica] q Con sistema contributivo - pensione pubblica insufficiente a livello di importo(tasso sostituzione retribuzione/prestazione pensionistica al 60%? )/con 67 anni coefficiente trasformazione 5, 604 %(coefficienti pubblicati nel 2018). Necessità di integrare con la prestazione di previdenza complementare integrativa/una prestazione pensionistica obbligatoria oramai insufficiente. Vantaggi pc- contributo c/ ditta. 1)Deducibilità fino 5164, 57(non concorrenza alla formazione reddito di lavoro dipendente) 2)Contributo di solidarietà al 10%(e non contribuzione piena in genere 30% di imponibile previdenziale); 3) Il rendimento maturato presso il fondo pensione –tassazione agevolata al 20%; 4)Prestazione erogata dal fondo pensione- imposta sostitutiva 15%(se contributi dedotti)/fino 9% dopo 35 anni di partecipazione al fondo. Ratio-il dedotto(nei limiti di 5164, 57)/ sarà tassato in sede di erogazione prestazione al 15%. Il non dedotto( oltre 5164, 57 - i 3000 agganciati a detassazione ) non sarà tassato dal fondo di previdenza complementare.

Rita Nuovo governo. Quota 100 - 64 anni di età; 41 anni anzianità contributiva; 35 contributi +57 anni-opzione donna; Pensione di cittadinanza –integrazione a 780 euro(750? ) Duplice ratio Previdenza complementare: q Assicura una prestazione integrativa previdenza obbligatoria(strumento previdenziale); q Prestazione di sostegno al reddito tra cessazione del rapporto( a 62 anni o dopo) fino a maturazione requisiti anagrafici pensione vecchiaia-v rita-(esempio 67 anni dal 2019)/ ammortizzatore connesso a cessazione del rapporto che mi accompagna dai 62 ai 67 anni; v Rita dopo legge bilancio 2018: -al dipendente Mancano meno di 5 anni ai 67 anni(età anagrafica pensione vecchiaia 2019/dipendente ha +62 anni); - il dipendente ha 5 anni di versamento a previdenza complementare; -il dipendente ha 20 anni di contributi a inps(previdenza obbligatoria) ; -cessazione rapporto; Il dipendente può chiedere la conversione del montante maturato presso la previdenza complementare in rendita – dalla cessazione del rapporto(dopo 62 anni) fino ai 67 anni(età anagrafica pensione pubblica). q dai 67 anni inizia la decorrenza della prestazione pensionistica inps(pensione inps-1 pilastro). La età anagrafica per andare in pensione di vecchiaia si sta spostando sempre piu’ avanti (anno 2019+5 mesi – 67 anni/ anno 2021 +3 mesi- 67 e 3 mesi)per cui in presenza di carriera lavorativa continua la pensione pubblica sarà sempre + alta. A breve si arriverà ad un tasso di sostituzione retribuzione /pensione intorno al 90%-da qui necessità di riflettere su una nuova ratio della previdenza complementare.

Welfare puro Il datore versa contributi c/ditta alla previdenza complementare con il wa per il dipendente di 5164. q. I contributi non concorrono a formare il reddito di lavoro dipendente in quanto nei limiti di 5164, 57 (art 51 c 2 lettera h-trattenuta dipendente/onere deducibili art 10 c 1 lettera e-bis/art 8 D. Lgs 2522005); q. I contributi c/ditta scontano il contributo di solidarietà del 10%(codice m 900 denuncia aziendale).

![Cu 18. redditi 17 Costo ditta: 5164 + [contributo solidarietà del 10%(516, 4)] =5680,](http://slidetodoc.com/presentation_image_h/e1e75d89963f1b574fa7eaefaef40f1f/image-51.jpg "Cu 18. redditi 17 Costo ditta: 5164 + [contributo solidarietà del 10%(516, 4)] =5680,")

Cu 18. redditi 17 Costo ditta: 5164 + [contributo solidarietà del 10%(516, 4)] =5680, 4 1 -limite deducibilità 5164, 57 I 5164 non formano il reddito di lavoro dipendente. Il fondo rispetto ai 5164 versati che sono stati dedotti/quando eroga la prestazione la tasserà al 15%. Il dedotto/sarà tassato. Il reddito di lavoro dipendente viene alzato per 5164/salvo poi essere abbassato per 5164(onere deducibile fino a 5164, 57)/poi trattenuto al dipendente –art 51 c 2 lettera h - impatto a zero su imponibile fiscale da versamento del contributo c/ditta a pc.

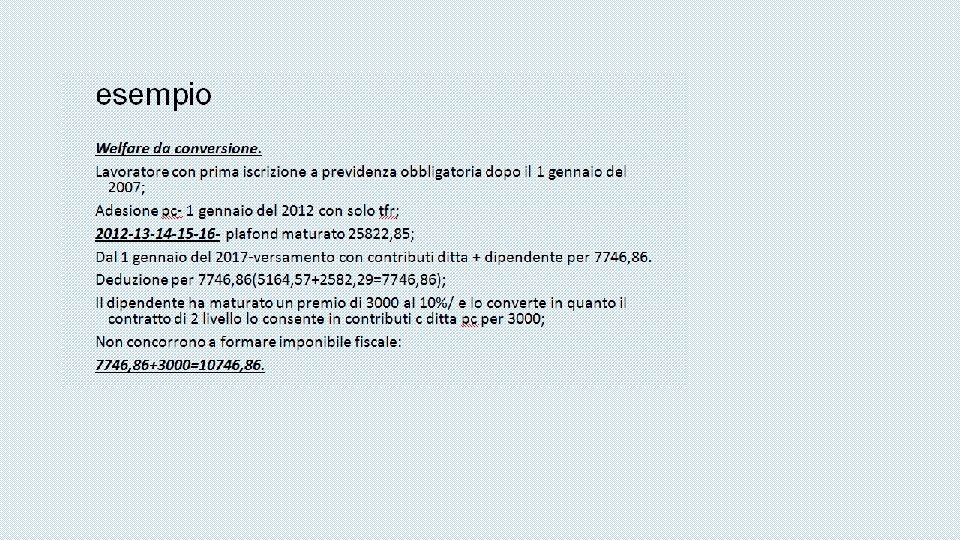

Welfare da conversione premio risultato. Il dipendente matura un premio di 3000 detassabile e lo converte in contributi c ditta previdenza complementare in quanto il contratto di 2 livello(territorialeaziendale) lo consente(WELFARE DA CONVERSIONE PDR). La ditta aveva versato fuori della detassazione per il dipendente contributi c ditta PC per 5164, 57(welfare puro). 5164, 57 non formano il reddito di lavoro dipendente – limite del tuir (v art 10 c 1 lettera e) bis tuir- disciplina oneri deducibili); 3000(conversione premio al 10% /in contributi c/ ditta p. c. ) non formano il reddito di lavoro dipendente con il tetto della detassazione di 3000 euro(disapplicando il limite del tuir di 5164, 57/disciplina oneri deducibili ). q. I 3000/anche se non hanno formato fiscalmente il reddito di lavoro dipendente/non sono tassati dal fondo quando eroga la prestazione pensionistica -neppure con la imposta sostitutiva del 15%(deroga alla simmetria tributaria)/comunicazione al fondo entro il 31 12 anno successivo(circ. 5 e 2018 ). tributaria Pure su anticipi e riscatti esenzione

Il premio al 10% di 3000 euro, convertito in contributi c/ditta p. c. va in punto 574 (che è un di cui di 573). Il premio al 10% di 3000 euro , convertito in contributi c ditta pc/nel limite di 3000 euro(tetto detassazione) è esente fiscalmente a prescindere dai limiti del tuir (v 5164, 57 previsti da art 10 c 1 lettera e bis) 3000 al 10% convertito in c /ditta pc 573(benefit)/di cui 574(c/ditta pc)-welfare da conversione pdr. Contributi c ditta welfare puro 412 -nei limiti di 5164, 57(il dedotto /sarà tassato dal fondo) Il punto 574 -non va in casella 412. Non concorrono a formare il reddito di lavoro dipendente: 1) 5164, 57 -con i limiti del tuir - oneri deducibili; 2) 3000 -con tetto detassazione (in disapplicazione limiti tuir). I 3000 che non hanno concorso a formare reddito(welfare conversione pdr)/non sono tassati dal fondo quando eroga la prestazione -deroga a simmetria tributaria.

Plafond di deducibilità maturato nei primi 5 anni di pc- da utilizzare nei 20 anni successivi ai primi 5 anni di partecipazione al fondo i previdenza. Il massimo di utilizzo di plafond in ragione di anno è 2582, 29.

7746, 86 dedotti/saranno tassati da fondo in sede di erogazione di prestazione al 15%(9% se anzianità > 35 anni a pc) 3 -neo iscritto previdenza obbligatoria dopo 1 1 2007 412+417=416 Nel punto 417 si indica la parte di plafond maturato nei primi 5 anni di partecipazione a pc/che si sta usando in anno in corsomassimo 2582, 29 - 412+417=416 Iscrizione al fondo previdenza complementare 1 - 1 - 2012(solo per figure con 411 a 3). Anni residui di utilizzo del plafond di 23240, 56

;")

Art 51 c 2 lettera f- tuir -Solo servizi-esenti previdenzialmente e fiscalmente (no rimborsi); -rivolto - Generalità - categorie dipendenti; -Fonti attivazione welfare : -Se welfare puro: regolamento/v/cc aziendale – territoriale- nazionale/accordo interconfederale(v legge 232 /16 norma interpretazione autentica); -Se welfare da conversione pdr - cc aziendale -territoriale; Beneficiario- dipendente e familiare(figlio/coniuge/433 cc(genitore - fratello- sorella- suoceri- genero nuora ecc)/ a prescindere carico-non carico/convivente non convivente/percettore assegni non disposti giudice )

tuir La disciplina è armonizzata regolata solo dal")

Art 51 c 2 lettera f) tuir La disciplina è armonizzata regolata solo dal Tuir-( i criteri di determinazione dell’imponibile fiscale guidano i criteri di determinazione imponibile previdenziale). q Fisco e contributi: non concorre a formare il reddito l'utilizzazione delle opere e dei servizi riconosciuti dal datore di lavoro volontariamente o in conformità a disposizioni di contratto o di accordo o di regolamento aziendale, offerti alla generalità dei dipendenti o a categorie di dipendenti e ai familiari per finalità di educazione, istruzione, ricreazione, assistenza sociale e sanitaria o culto. Ratio q beneficiari- ( dipendenti e familiari anche se non carico/anche se non convivono/anche se non percepiscono assegni non disposti giudice)- circ 28 e 2016. ll benefit può essere messo a disposizione anche dei familiari dell’ art 12 del tuir (coniuge/figlio/genitori/suocero/fratelli-sorelle/genero-nuora )a prescindere che siano fiscalmente a carico(circ 28/e/16 )/convivano con il dipendente/percepiscano assegni non disposti dal giudice. q solo servizi (non rimborsi) per finalità educazione, istruzione, ricreazione, assistenza sociale e sanitaria o culto; I servizi erogati: strutture di proprietà dell'azienda/ricorso a strutture convenzionate)/ tramite voucher (monouso). esterne (convenzionate o non Con il voucher il dipendente si presenta e accede direttamente alla prestazione, opera o servizio. q le opere e i servizi devono essere offerti alla generalità o a categorie di dipendenti. -Se il benefit è a disposizione solo di alcuni lavoratori dipendenti (liberalità o contratto individuale), il relativo valore concorre alla formazione del reddito di lavoro dipendente.

q. Gli interventi nell’ambito (es. educazione- istruzione- ricreazione;")

Art 51 c 2 lettera f) q. Gli interventi nell’ambito (es. educazione- istruzione- ricreazione; assistenza sociale, assistenza sanitaria, culto ) sono esclusi dal reddito solo se costituiti da retribuzioni in natura (beni o servizi). q. Sono invece sempre escluse dal beneficio le somme erogate ai dipendenti, anche quando concesse al solo scopo di rimborsare spese sostenute dal lavoratore per una delle finalità previste dalla norma in commento (es. rimborso ticket per checkup sanitario) v. Limite alla esenzione previdenziale e fiscaleq. Nessun limite di valore alla esenzione previdenziale e fiscale se welfare puro. q. Se welfare da conversione pdr –tetto della detassazione(esempio 3000 euro)come limite alla esenzione previdenziale - fiscale;

q. Deducibilità reddito di impresa: -Se in")

Ratio -art 51 c 2 lett f) q. Deducibilità reddito di impresa: -Se in relazione ad obbligo(art 95 tuir)-vedi cc di 2 livello(aziendale- territoriale)/ccnl/ vedi pure regolamento aziendale con il quale il datore si obbliga alla messa a disposizione del credito senza retrocedere nella messa a disposizione credito- facendo maturare un diritto soggettivo dipendente (regolamento che configura l’adempimento di un obbligo negoziale) ; -se non in relazione ad un obbligo-vedi volontarietà datoriale (art 100 tuir - limite 5 per mille costo personale deducibilità). q. Welfare puro/ e welfare da conversione pdr;

Esempio- regolamento e art 95 tuir Il datore con regolamento aziendale/dal 1 1 18 al 31 12 2018/mette a disposizione un credito wa di 1000 euro per tutti i dipendenti/con cui gli stessi possono opzionare la palestra (art 51 c 2 lettera f). Il datore si obbliga per tutti i dipendenti alla messa a disposizione del credito wa , per il periodo di efficacia del regolamento. Il datore Inserisce nel regolamento una clausola con la quale si obbliga a non retrocedere nella messa disposizione del credito wa /matura un diritto soggettivo del dipendente. Applicazione art 95 tuir (deducibilità al 100%/come costo lavoro); Non si applica art 100 tuir (deducibilità nel limiti 5 per 1000 costo personale);

Il datore si obbliga a non uscire dalla messa a disposizione credito/per periodo regolamento/matura un diritto soggettivo dipendente( regolamento che è adempimento di obbligo negoziale). C. c. nazionale/ cc territoriale /cc aziendale/regolamento adempimento obbligo negoziale. Il servizio a livello di cu-deve essere riportato nella annotazione ah-

finalità Corso per formare competenze non inerenti a mansione lavorativa Viaggio/palestra/cinema/teat ro/spa/ Rimozione differenze sociali Esempio : incapace di attendere ai gesti vita quotidiana(mangiare/igiene personale/vestirsi)/personale che aiuti ad effettuare queste operazioni con assistenza domicilio/residenziale/semiresidenziale. Beneficiario - pure dipendente/solo servizio-a differenza 51 c 2 lett f ter (beneficiario familiare +75/non autosufficiente/ pure rimborso)

3000 al netto 9, 19/al lordo del 10%- Punto 573 - benefit( il premio di 3000 convertito in servizio palestra). I 3000 sono esenti previdenzialmente e fiscalmente. Annotazione ah;

- Servizi/rimborsi ; Rivolto-Generalità")

Art 51 c 2 lettera f-bis. Esenti previdenzialmente e fiscalmente(armonizzazione) - Servizi/rimborsi ; Rivolto-Generalità categorie dipendenti; Fonti : se welfare puro- contratto collettivo ogni livello(nazionale/territoriale/aziendale)/volontà datore/regolamento-v circolare 5 e 2018; Fonti: se welfare da conversione p. d. r. - contratto collettivo territoriale - aziendale; Beneficiari- familiari art 12( a prescindere che siano a carico/convivano/percepiscano assegni non disposti giudice);

Art 51 c 2 lett. f bis q. Esenti previdenzialmente e fiscalmente - servizi(strutture proprietà datore/strutture terze convenzionate e non /voucher monouso)/ rimborso spese. q. Rivolto - Generalità/categorie dipendenti. q. Beneficiari -familiari art 12 tuir -pure non a carico/pure non conviventi/pure non percettori assegni non disposti giudice (figli/coniuge/genitori/fratelli-sorelle /suoceri /generi e nuore ecc). Circ 28 e 2016 q. Fini- educazione –istruzione anche prescolare/servizi integrativi /mensa connessa educazione-istruzione /ludoteche /centri estivi/ centri invernali/borse studio – con beneficiario familiare. q. Fonte di attivazione welfare puro – volontariamente/contratto collettivo di ogni livello(nazionale- territoriale- aziendale)/regolamento. q. Fonte di attivazione Welfare da conversione PDR- cc territoriale – aziendale;

q Cosa rientra in art 51 c 2 lettera f bis del tuir- esenzione previdenziale e fiscale: (Retta asilo nido/ da 3 mesi fino 3° anno figlio) – rimborso-servizio(asilo proprietà datore/asilo pagato dal datore/rimborso asilo); (eventuale codice onere 33); L 203/08 ART 2 C 6; ; (Retta scuola infanzia/elementari/medie/superiori) –rimborso/servizio (eventuale codice onere 12) ; v art 15 c 1 lettera e bis(Retta universitaria)- rimborso-servizio ; (eventuale codice onere 13); v art 15 c 1 lettera e(Mensa scolastica)- rimborso/servizio; [puo’ essere onere detraibile-codice onere 12] (Testi scolastici )– rimborso/servizio; [non può essere onere detraibile] Borse studio figli meritevoli- rimborso [non puo’ essere onere detraibile] Centri estivi invernali - rimborso/servizio [non puo’ essere onere detraibile] Trasporto scolastico –servizio/rimborso [non puo’ essere onere detraibile] Gita scolastica/ se deliberato ampliamento offerta formativa- teatro/corso lingua [ puo’ essere onere detraibile 12] baby sitter- servizio/rimborso ( datore privato paga il contributo c/ditta trimestrale per la baby sitter che assiste figlio – contributo c/ditta è onere deducibile-codice onere deducibile 3). q Limite alla esenzione previdenziale e fiscale : Nessun limite - se welfare puro; V circolare 7 e 2018 entrate. tetto detassazione (esempio 3000) - se welfare da conversione PDR ; q Deducibilità- art 95 tuir; si ritiene non condivisibile la tesi di applicazione di art 100 se volontarietà datore(circ 5 e 2018). L’articolo 100 si applica solo ai servizi/art 51 c 2 lettera f bis(pure rimborso) / la norma solo rispetto alla lettera f—applica il rimando a livello di deducibilità su art 100. q Deducibilità irap-su tempi indeterminati/disabili/apprendisti/stagionali al 70%(100% anno 2018); q Non incidenza su-retribuzione utile tfr( v cc) /13 -14/ferie rol ex festività; q Possibile incrocio rimborsi esenti datoriali / con oneri deducibili e detraibili (codice onere detraibile 12 -13 -33/codice onere deducibile 3);

/")

Attenzione al rimborso esente datoriale ( v art 51 c 2 lettera f bis)/ di spese-onere deducibili-detraibili(v codice onere detraibile 12 - 13 -33/v codice onere deducibile 3)

Rimborso esente datoriale; Spesa detraibile; Detraz-632 per ogni figlio al 19% Detrazione- 717 al 19%-anno 2017 Detrazione nel limite - università statale/stesso indirizzo/stesso territorio. Le detrazione spetta al dipendente sui codici onere 12 -13 -33 solo se il familiare per cui è sostenuta la spesa è fiscalmente a carico; v circ 7/e/18 -circolare sul 730; Il datore puo’ rimborsare in esenzione dal reddito di lavoro dipendente , il dipendente pure se la spesa è sostenuta per il familiare non fiscalmente a carico(circ 28 e 2016).

Si popolano i punti 701 - 706 della cu se: Rimborso datoriale esente - art 51 c 2 let f bis; Spesa onere detraibile-deducibile; Spesa sostenuta dal dipendente per asilo nido figlio(1000 euro) è maggiore del rimborso esente datoriale(800); Art 51 c 2 lettera f bis Limite massimo detraibile -632 al 19% Onere di cui rimane inciso dipendente- Pezze giustificative da esibire datore- fattura asilo nido/bonifico asilo nido/autocertificazione stato famiglia/no fruizione bonus asilo nido inps ;

e pure di onere non detraibile (libri")

Welfare puro/rimborso esente di onere detraibile(asilo nido) e pure di onere non detraibile (libri testo); 2017 di 600 euro; 2017 -730/18 Fattura asilo intestata a dipendente-beneficiario figlio; Rimborso esente datoriale/di onere detraibile(v codice onere 33) Libri testo figlio-rimborso esente(art 51 c 2 lettera f bis) di onere non detraibile; Asilo nido figlio -rimborso esente di onere detraibile; La detrazione spesa asilo nido/non cumulabile con il bonus inps(1000 euro suddivisi per 11 mensilità)

Punti 701 -706 Anno sostenimento spesa dip. Rimborso datore esente - anno 17 Codice onere asilo nido 2017 In questa sezione va solo il rimborso esente di un onere detraibile/deducibile. 600 Fattura asilo intestata dipendente/che sostiene spesa. In questa sezione non va il rimborso del libro di testo figlio in quanto rimborso esente/di un onere non detraibile.

Rimborso esente/di un onere non detraibile. Non va popolata la sezione della cu-rimborsi di beni e servizi non soggetti a tassazione art 51 tuir (in quanto il rimborso libro di testo figlio è un rimborso esente di un onere non detraibile).

Sezione detassazione; 2)Sezione rimborsi di")

Cu- 3000 al 10%/ convertiti in rimborso asilo nido: 1)Sezione detassazione; 2)Sezione rimborsi di beni e servizi non soggetti a tassazione Per un importo di 3000 euro Fattura intestata al dipendente. Rimborso esente di onere detraibile(codice onere 33)/tramite conversione pdr (non è possibile portare in detrazione onere asilo da parte del dipendente essendo rimborsato dal suo datore per la totalità di importo in regime di esenzione fiscale)

Doppia sezione cu. : Detassazione; Rimborsi di beni e servizi non soggetti a tassazione art 51 tuir; Fattura intestata al dipendente. Rimborso esente di onere detraibile.

Art 51 c 2 lettera f- ter; Esenti previdenzialmente e fiscalmente -Servizi/rimborsi; Beneficiario-Familiari anziani(+75 anni) o non autosufficienti; Rivolto -Generalità - categorie dipendenti; Fonti attivazione: Se welfare puro - Cc di ogni livello (nazionale - territoriale- aziendale) /volontarietà/regolamento(circ 5 e 18). Se welfare da conversione pdr - cc territoriale/aziendale;

Art 51 c 2 lettera f-ter. Rivolto – Generalità- categorie dipendenti; in regime di esenzione previdenziale e fiscale- Servizi/somme(rimborsi); Assistenza familiari anziani(+75 anni) o non autosufficienti(incapace alimentarsi/vestirsi/attendere alla igiene personale/camminare). Beneficiari – familiari art 12 tuir anziani (+75 anni)o non autosufficienti / pure non a carico/pure non conviventi/pure non percettori di assegni non disposti dal giudice(circ 28 e 2016); LIMITI ALLA ESCLUSIONE PREVIDENZIALE E FISCALE: q. Se welfare puro- Senza limiti di importo esenzione previdenziale /fiscale ; q. Se welfare da conversione pdr - tetto della detassazione(esempio 3000 euro ) è il limite alla esenzione previdenziale e fiscale ; Deducibilità reddito impresa-art 95 tuir (si ritiene non condivisibile la tesi di applicazione di art 100 se volontarietà datore(circ 5 e 2018) ) Nb- attenzione al rimborso esente datoriale di oneri deducibili(cod. onere 3)e detraibili(cod. onere 15)

Cosa rientra in art 51 c 2 lettera f ter q. Prestazione medica/infermieristica/assistenza/semplice sorveglianza -verso familiare(art 12/a prescindere carico familiare) anziano(+75 anni) o non autosufficiente; q. Rimborso rsa- che assiste/ospita genitore non autosufficiente; q. Rimborso casa riposo che ospita il genitore over 75 anni autosufficiente; q. Rimborso spesa sostenuta per stipendio- badante che assiste familiare autosufficiente +75 anni(non costituisce mai onere detraibile-v cod 15); q Rimborso per stipendio badante che assiste familiare non autosufficiente ( lo stipendio di badante in assenza di rimborso esente costituisce onere detraibile-v codice 15 - v fino 2100/se reddito fino 40. 000 euro); q. Badante che assiste familiare anziano(+75 anni) o non autosufficiente –rimborso contributi trimestrali c-ditta per badante pagati nell’anno (costituisce onere deducibile –codice onere 3/ nel limite massimo 1549, 37/ contributi dell’ultimo trimestre ap/+ contributi primi 3 trimestri anno corrente ); Contributi c/datore pure per badante : 1)dipendente di agenzia di somministrazione con utilizzatore famiglia ; 2) utilizzata con il buono famiglia(v 13% contributi buono famiglia);

Art 15 c 2 –tuir /art 15 c 1 lett. I septies pure se familiare non a carico. Lo stipendio della badante che assiste il familiare-433 cc- non autosufficiente è detraibile al 19% da parte del dipendente –che sostiene spesa-anche se il familiare non è carico(v reddito sopra 2840, 51)-art 15 c 1 lett. i septies- e art 15 c 2 tuir (fino 2100 –limite dipendente/se reddito complessivo fino 40. 000) Art 10 c 2 –sono deducibili i contributi c ditta trimestrali pagati per assistenza personale o familiare fino - 1549, 37. In anno imposta 2016 il dipendente non ha detratto /dedotto gli oneri in oggetto. Il dipendente sostiene spesa stipendio badante che assiste familiare non autosufficiente(a carico/non carico)-detrazione ; Il datore rimborsa spesa sostenuta dal dipendente per stipendio badante che assiste familiare non autosufficiente(a carico/non carico) è rimborso esente;

Stipendio badante Contributi trimestrali c ditta. Ultimo trimestre 2015+ tre trimestri 2016 -per cassa Rimborso esente di onere detraibile(v 15 - stipendio badante che assiste familiare non autosufficiente); Rimborso esente di onere deducibile(v 3 -rimborso contributi c ditta trimestrali per badante che assiste familiare over 75/non autosufficiente )

Legge bilancio 2018 Art 51 c 2 lettera d bis tuir - non concorrenza alla formazione reddito di lavoro dipendente. - Servizio/rimborso/messa a disposizione denaro; - Rivolto-Generalità/categorie dipendenti: -Acquisto di-Abbonamento trasporto pubblico locale /regionale/interregionale. Fonte attivazione: -Se welfare puro -Volontariamente/contratto collettivo ogni livello(nazionale-territoriale-aziendale) /accordo/regolamento aziendale. -Se welfare da conversione pdr- contratto collettivo territoriale - aziendale; Limite alla esenzione previdenziale e fiscale: 1) se welfare puro(Nessun limite di importo); 2) se welfare da conversione pdr(tetto della detassazione-esempio 3000 euro). Beneficiari- dipendente/familiari fiscalmente a carico(v reddito fino 2840, 51). Rimborso esente di onere detraibile-v art 15 c 1 lettera i decies ( limite massimo detrazione 250 al 19%).

/ di onere detraibile(art 15 c")

Rimborso esente (art 51 c 2 lettera d bis)/ di onere detraibile(art 15 c 1 lettera i decies)

Art 51 c. 2 lettera f quater V circolare 5 e 2018 vi contributi c/ditta versati a ente terzo - [assicurazione/ente bilaterale/ fondo sanitario (non rileva che il fondo sanitario sia iscritto alla anagrafe dei fondi sanitari)]-esenti previdenzialmente e fiscalmente; v. A favore-Generalità/categoria dipendenti; v. Rischio(evento futuro incerto nell’an e nel quando): Non autosufficienza dipendente(incapace di mangiare/ camminare/ vestirsi/attendere alla igiene personale)-long term / patologia grave dipendente(dreade disease-v elenco malattie professionali con denuncia obbligatoria ispettorato lavoro- art 139 dpr 1124/65); Beneficiario non è familiare/ma solo dipendente- circ 5 e 2018. vbeneficiario tutela–dipendente; Fonti attivazione: -se Welfare puro –ccnl/cc territoriale/cc aziendale/v/regolamento; -se welfare da conversione pdr- cc territoriale/aziendale; Limite alla esenzione previdenziale e fiscale: se Welfare puro – nessun limite; -se welfare da conversione pdr- tetto della detassazione (esempio 3000);

esempio

Rimborsi esenti datoriali /di oneri detraibili deducibili. Sezione –rimborsi di beni e servizi non soggetti a tassazione Stipendio badante-15 Pure babi sitter-figlio Abbonamento figlio a carico. In relazione al codice onere 12 -13 -33 la detrazione spetta solo se spesa sostenuta per familiare a carico; In relazione al codice onere 15 -la detrazione spetta pure se onere è sostenuto per familiare non a carico(v stipendio badante che assiste familiare non autosufficiente che percepisce +2840, 51).

Interessi passivi mutuo. risoluzione 46 e 2010 Interessi passivi mutuo ipotecario acquisto abitazione principale anno 2017 -4000 euro; In linea teorica detrazione -fino a 4000 euro 19%-art 15 c 1 lettera b). Datore rimborsa in anno 2017 interessi passivi per 3000(accredito su conto corrente dipendente/stesso giorno di pagamento interessi passivi a banca/v piano ammortamento). Il dipendente è rimasto inciso di 1000 euro interessi passivi. Detrazione su 1000 al 19%(art 15 c 1 lettera b - tuir )- risoluzione 46/e/2010; Dipendente sostiene una tassazione e contribuzione su una base imponibile convenzionale(art 51 c 4 lettera b - tuir): 50% (tur fine anno- interessi a carico dipendente); Suppongo tur fine anno su interessi(conguaglio contributivo- fiscale) -2000 euro ; Interessi a carico dipendente- 4000(interessi passivi anno 2017)-3000(contributo datore)=1000; Contributi e tasse su base imponibile convenzionale di- 50%(2000 - 1000)=500; Annotaz ione ah cucontribu to c ditta di 3000 euro;

=500 al netto 9, 19%-454, 05 Matricola inps x")

Base imponibile fiscale convenzionale: 50%(2000 -1000)=500 al netto 9, 19%-454, 05 Matricola inps x 500 -9, 19%=454, 05 Ah- interesse passivo pagato dal datore-3000 45, 95

Interpelli- Welfare e amministratori-interpello d. r. e. Lombardia n 954 1417/16 Il credito wa deve essere rivolto a generalità/categorie dipendenti: 1)Pure i membri del consiglio di amministrazione che sono fiscalmente percettori di reddito assimilato al reddito di lavoro dipendente-art 50 c 1 lettera c bis/sono considerati alla stregua delle categorie dipendenti; 2)No credito welfare su: a)Amministratore unico(non è categoria dipendenti); b)Su commercialista che ha compenso di amministratore( il compenso di amministratore è attratto in tal caso al reddito di lavoro autonomo art 53); 3)Essendo il credito wa un compenso-richiede la delibera della assemblea soci/atto statutario(per amministratori con particolari deleghe delibera consiglio amministrazione). 4)Su società persone? e società capitali;

interpelli Welfare puro per remunerare obiettivi individuali/aziendali. Il credito welfare deve essere messo a disposizione di generalità /categorie di dipendenti tuttavia la sua misura puo’ essere modulata in misura diversa a secondo del conseguimento di obiettivi individuali /aziendali. Esempio: Regolamento aziendale(biennale - anno 2018 /2019) con cui si sancisce che ai dipendenti di area commerciale(categorie dipendenti) che realizzano dal 1 1 18 al 31 12 18 vendite per : 1)50. 000 euro-credito 100; 2)Da 20. 000 a 49999 -credito 50; . . 3)Fino 19999 -credito zero; Al 31/12/18 viene misurato l’obiettivo individuale del singolo commerciale; il credito maturato nel 2018(agganciato a conseguimento obiettivo individuale) viene utilizzato dal 1 1 19 al 31 12 19 nel paniere dei beni/ servizi rimborsi esenti del tuir; Credito a disposizione di categoria dipendenti(dip. area commerciale)/ma con misura determinata in relazione al conseguimento obiettivi individuali; Esempio: Il commerciale Pinco che ha conseguito un fatturato di 30. 000 euro in anno 2018 matura un credito di 50 euro. Il credito maturato nel 2018 (50 euro) – puo’ essere utilizzato/opzionato dal 1 -1 -19 al 31 -12 -2019 nel paniere di beni/servizi/rimborsi esenti;

- beneficiari dipendenti/familiari(coniuge/figlio/433 cc/ a prescindere carico-non carico/convivenza/percezione assegni non disposti")

Riflessioni. Beneficiari: Lettera f)- beneficiari dipendenti/familiari(coniuge/figlio/433 cc/ a prescindere carico-non carico/convivenza/percezione assegni non disposti giudice); Lettera f bis)-beneficiari familiari(coniuge/figlio/433 cc /a prescindere carico-non carico/convivenza /percezione assegni non disposti giudice); Lettera f ter- beneficiari certi familiari non autosufficienti(incapace mangiare/camminare/vestirsi/attendere a igiene personale)/o anziani(+75 anni); circ. 28 e 2016; Lettera d bis(abbonamenti trasporti pubblici locali regionali interregionali)dipendente e familiare a carico(sotto 2840, 51); circ. 5 e 2018; Lettera f quater- beneficiario solo dipendente(contributi c ditta a ente terzo/ per rischio non autosufficienza/patologie gravi del dipendente); circ. 5 e 2018 Art 51 c 2 lettera h-art 10 c 1 lettera e-bis- contributi c/ditta Prev. Comp. - beneficiario- dipendente/familiare a carico; Art 51 c 2 lett. a-contributi c ditta ass. sanitaria - beneficiario dipendente/familiare a carico(pure non a carico? )

- servizio(mai")

Esenzione fiscale - modalità gestione q Art 51 c 2 Lettera f )- servizio(mai rimborso); q Art 51 c 2 Lettera f- bis )- servizio /rimborso; q Art 51 c 2 Lettera f - ter )- servizio/rimborso; q Art 51 c 2 Lettera d- bis)-servizio/rimborso/messa a disposizione somme da parte datore; q Art 51 c 2 Lettera f- quater)- pagamento contributo c/ditta a ente terzo(assicurazione/ente bilaterale/fondo ass. sanitario)per rischio non autosufficienza/patologia grave / con beneficiario solo dipendente; q Contributi c/ ditta versato a ente terzo(fondo sanitario) per assistenza sanitaria- art 51 c 2 lett. a)/rimborso spese sanitarie; Previdenzialmente - contributo solidarietà 10%(m 980 denuncia aziendale uniemens). q Contributo c ditta versato a ente terzo(fondo di previdenza complementare) per previdenza complementare - art 8 dlgs 252 2005/ prestazione integrativa pensione pubblica/anticipazione-riscatto/ammortizzatore connesso cessazione rapporto(v rita); Previdenzialmente - contributo solidarietà 10%(m 900 denuncia aziendale uniemens).

Ccnl principali che hanno recepito il welfare q Metalmeccanici industria-100 (1 6 2017 – 31 5 2018) - 150 q Telecomunicazioni-120 euro q Orafi e argentieriq Metalmeccanici piccola industria-150 - 2018/2019/2020; Quali rapporti? tempi indeterminati –superato periodo prova assunti entro l’anno /tempi determinati +3 mesi anno civile(continuativifrazionati) /part time-non riparametrazione credito; Anno 2018 -il datore mette a disposizione un paniere di beni servizi rimborsi esenti - v art 51 c 2 lett. f) – f. bis- f ter- f quater- entro il 30 marzo 2018 del valore-costo di 150 euro/il dipendente opziona entro il 31 12 2018; Anno 2019 -a disposizione entro il 15 1 2019/uso entro 31 12 2019; Anno 2020 -a disposizione entro il 15 1 2020/uso entro il 31 12 2020; Fatta salva possibilità per il dipendente di versare al fondapi –fondo negoziale previdenza(contributo c ditta+solid al 10%- 150 euro); Deducibilità reddito impresa-visto che è in relazione ad un CCNL -Applicazione art 95 -su art 51 c 2 lettera - f /fbis / f ter/f quater

Valore facciale; Beni - servizi; Non monetizzabile; Non cedibile terzi; Utilizzabile titolare; Non è denaro/ma servizio; vedi dm 25 3 2016 Esente fino 258, 23 in ragione di anno.

Art 51 c 2 lettera d bis;

- Slides: 98