Il credito in una Banca di Credito Cooperativo

Il credito in una Banca di Credito Cooperativo. Diversità e tratti distintivi. Domenico Buonocunto BCC di Roma

Il credito in una Banca di Credito Cooperativo. Diversità e tratti distintivi. ØCredito: cosa vuol dire? Ø Cooperazione: una definizione operativa Ø Il processo del credito Ø Il Microcredito nel nostro ordinamento (art 111 TUB Decreto Ministeriale 176/14) Ø Mutui ipotecari con garanzia Fondo Prima Casa (Consap) L. 147/13

Credito = fiducia vincolo solidale tra creditore e debitore Sistema del credito = il cuore dell’economia CREDITO COOPERATIVO COOPERAZIONE: credere in una forma circolare di economia dove le competenze e le tecnologie vengono trattenuti nel territorio e messi a disposizione della collettività Studi scientifici dimostrano che i fenomeni di instabilità bancaria sono meno intensi e si diffondono più lentamente in sistemi bancari dove la cooperazione di credito ha alte quote di mercato

Credito come fiducia Nel concetto di prestare denaro è insito un rapporto di fiducia solidale tra il debitore ed il creditore, chi presta del denaro non può disinteressarsi del proprio debitore in qualche maniera diventa partecipe della sua gestione economica perché solo se da essa ne deriveranno gli opportuni flussi di cassa il debito sarà ripagato. Se ci pensate bene la nostra crisi finanziaria che parte 10 anni fa (12 settembre 2008) con il fallimento della Lehman Brothers e la crisi dei subprime è partita proprio dall’aver capovolto il semplice concetto di cui stiamo parlando cioè il legame tra credito e fiducia. La crisi nasce infatti dall’altra sponda dell’oceano per un eccesso di leva finanziaria nata concedendo mutui ipotecari a soggetti che fin dall’inizio era evidente che non sarebbero mai stati in grado di rimborsare le rate. Perché questo è avvenuto ed avviene? Perché se i prestiti che concede una banca sono successivamente trasformati in un titolo obbligazionario (cartolarizzazione) il rischio non appartiene più alla Banca che ha erogato il credito ma a chi ha “sfortunatamente” acquistato il titolo che spesso è a sua volta un'altra banca. Viene quindi meno il rapporto di fiducia e se il debitore è inadempiente il problema non è più dell’Ente che ha emesso il prestito. Questo porta inevitabilmente all’eccesso di leva finanziaria che è all’origine di tutte le crisi finanziarie dal 1929 in poi. L’errore è trasformare in merce ciò che merce non è: il credito è una relazione di fiducia quindi non dovrebbe mai essere venduta ad un altro soggetto che non ha finanziato quel credito perché non sussiste il rapporto di fiducia con quel debitore. Le relazioni non si vendono. Mutui subprime: https: //www. borsaitaliana. it/notizie/sotto-la-lente/mutuisubprime. htm Leva finanziaria: http: //www. consob. it/web/investor-education/la-leva-finanziaria

Cooperare è credere in un’economia circolare Cooperazione vuol dire letteralmente operare insieme per il raggiungimento di un obiettivo comune che da soli non saremmo riusciti a raggiungere; vuol dire credere in una forma circolare di economia dove le competenze e le tecnologie vengono trattenuti nel territorio e messi a disposizione della collettività, quella che oggi si chiama sharing economy e che nei fini non è diversa dalle idee che agli inizi del secolo scorso generano le prime casse rurali. Studi scientifici dimostrano che i fenomeni di instabilità bancaria sono meno intensi e si diffondono più lentamente in sistemi bancari dove la cooperazione di credito ha alte quote di mercato (Banche Cooperative e stabilità Finanziaria Evidenze Empiriche – Bancaria 5/2013). Questa caratteristica si chiama resilienza che, applicata al mondo economico vuol dire che nei periodi di espansione del ciclo economico le banche cooperative tendono a prestare di meno delle banche commerciali ma di converso nei periodi di recessione del ciclo economico le banche cooperative, rispetto alle banche commerciali, tendono a ridurre meno la liquidità ad aziende e famiglie proprio perché hanno con esse un legame di partnership più sensibile a mantenere i rapporti nel tempo con la clientela consolidata. Ma perché resilienza sia, la cooperazione e la mutualità devono essere reali. La vostra piccola grande Banca di Credito Cooperativo è resiliente perché ha la testa, il cuore e l’anima nel vostro territorio.

Le forme tecniche LE IMPRESE LE FAMIGLIE Elasticità di cassa: Aperture di credito (in genere multipli dello stipendio accreditato) Acquisto beni strumentali: Mutuo Chirografario Acquisto Immobili: Mutuo Ipotecario Rapporto rata/reddito: 1/3 Loan to value tapporto erogato valore immobile: max 80%

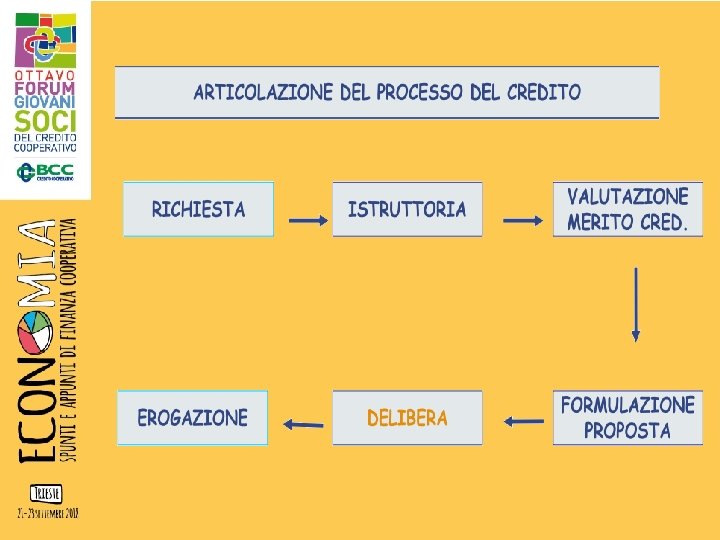

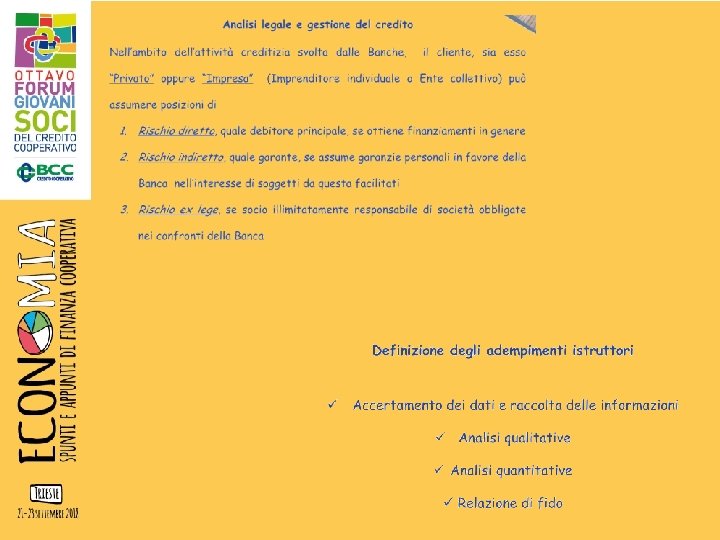

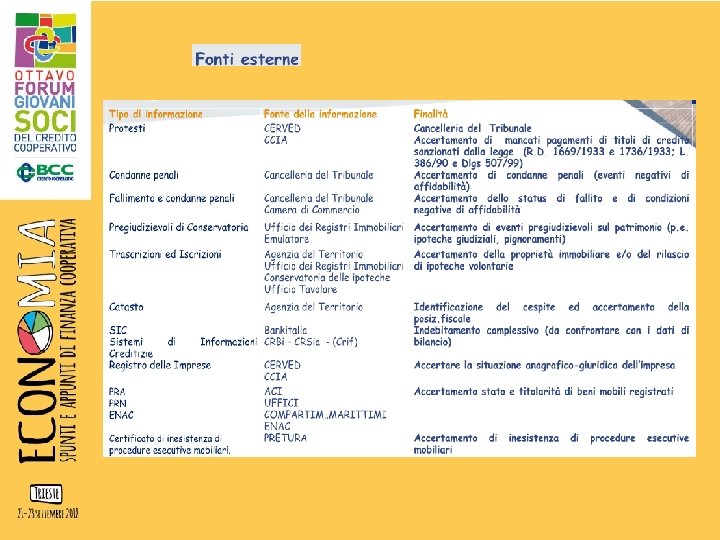

Le Garanzie

Il microcredito è uno")

Il prestito di Microcredito nel nostro ordinamento (Art 111 TUB) Il microcredito è uno strumento finanziario che ha lo scopo di rispondere alle esigenze di inclusione finanziaria di coloro che presentano difficoltà di accesso al credito tradizionale. Si tratta di un’offerta integrata di servizi finanziari e non finanziari (il tutoraggio). Nella sua forma di “microcredito imprenditoriale”, si rivolge a tutti coloro che intendono avviare o potenziare un’attività di microimpresa o di lavoro autonomo e che hanno difficoltà di accesso al credito bancario (non bancabilità). È rivolta quindi a quanti hanno una buona idea ma nessuna storia creditizia e garanzie di scarso valore o inesistenti. La garanzia necessaria è infatti fornita dallo stato attraverso il Fondo Centrale di Garanzia che garantisce la Banca a prima richiesta a ponderazione zero per 80% dell’importo insoluto. La richiesta di accesso al microcredito è TOTALMENTE GRATUITA. In nessun caso dovranno essere versate somme per servizi di intermediazione. Il presupposto del microcredito è la difficoltà di accesso al credito bancario per le vie ordinarie. Il microcredito non va confuso con i prestiti anti usura che sono invece dedicati a famiglie ed imprese in conclamata difficoltà finanziaria (pratica di affidamento rifiutata) e che attraverso un Confidi o una Fondazione aderiscono ad un prestito garantito dal Fondo di prevenzione dell’usura previsto dalla L. 108/1996. Il presupposto del prestito anti-usura è il rifiuto certificato di una pratica di affidamento da parte di un intermediario.

SOGGETTI BENEFICIARI FINALI •")

Il prestito di Microcredito nel nostro ordinamento (Art 111 TUB) SOGGETTI BENEFICIARI FINALI • lavoratori autonomi (sia i professionisti iscritti agli ordini sia i non iscritti) titolari di partita IVA da non più di 5 anni e con massimo cinque dipendenti; • imprese individuali titolari di partita IVA da non più di 5 anni e con massimo cinque dipendenti; • società di persone, società tra professionisti, SRL semplificate, società cooperative titolari di partita IVA da non più di 5 anni e con massimo dieci dipendenti; REQUISITI • Le imprese devono aver avuto, nei tre esercizi antecedenti la richiesta di finanziamento o dall’inizio dell’attività, se di durata inferiore, un attivo patrimoniale di massimo 300. 000 euro, ricavi lordi fino a 200. 000 euro e livello di indebitamento non superiore a 100. 000 euro; • I professionisti e le imprese devono operare nei settori ammissibili in base alle Disposizioni Operative del Fondo. ESCLUSIONI • Il settore primario tranne per la trasformazione e commercializzazione dei prodotti agricoli e di pesca Le persone fisiche non sono ammissibili alla garanzia del Fondo.

Finalità dei finanziamenti •")

Il prestito di Microcredito nel nostro ordinamento (Art 111 TUB) Finalità dei finanziamenti • acquisto di beni (incluse le materie prime necessarie alla produzione dei beni o servizi e le merci destinate alla vendita) o servizi connessi all’attività • pagamento di retribuzioni di nuovi dipendenti o soci lavoratori • sostenimento dei costi per corsi di formazione aziendale Importo Massimo: € 25 mila Il limite potrà essere aumentato di euro 10 mila fino a 35 mila qualora il contratto di finanziamento preveda l'erogazione frazionata subordinando i versamenti successivi al verificarsi delle seguenti condizioni: • il pagamento puntuale di almeno le ultime sei rate pregresse fatta esclusione delle rate di pre-ammortamento; • lo sviluppo del progetto finanziato, attestato dal raggiungimento di risultati intermedi stabiliti dal progetto imprenditoriale e verificati dalla Banca

Servizi di Tutoraggio ed")

Il prestito di Microcredito nel nostro ordinamento (Art 111 TUB) Servizi di Tutoraggio ed Assistenza La normativa attuale (art. 3 del D. M. n. 176/2014) prevede che nei confronti dei beneficiari siano obbligatoriamente prestati dei servizi di ausiliari di tutoraggio (almeno due) che in pratica rappresentano una consulenza per la fase di startup del nuovo progetto imprenditoriale. Tali servizi sono: • supporto alla definizione della strategia di sviluppo del progetto finanziato ed all’analisi di soluzioni per il miglioramento dello svolgimento dell’attività • formazione sulle tecniche di amministrazione dell’impresa, sotto il profilo della gestione contabile, della gestione finanziaria, della gestione del personale • formazione sull’uso delle tecnologie più avanzate per innalzare la produttività dell’attività • supporto alla definizione dei prezzi e delle strategie di vendita, con l’effettuazione di studi di mercato • supporto per la soluzione di problemi legali, fiscali e amministrativi e informazioni circa i relativi servizi disponibili sul mercato • supporto all’individuazione e diagnosi di eventuali criticità dell’implementazione del progetto finanziato

I numeri Le BCC")

Il prestito di Microcredito nel nostro ordinamento (Art 111 TUB) I numeri Le BCC nel loro insieme sono di gran lunga le banche con la quota di mercato più elevata in Italia su tale settore. La sola Bcc di Roma pur essendo presente in sole tre regioni rappresenta da sola la terza banca per quota di mercato I servizi di tutoraggio erogati dalle BCC derivano da accordi diretti con l’Ente Nazionale del Microcredito o da accordi quadro stipulati da Federcasse con le associazioni dei dottori commercialisti e dei consulenti del lavoro e prevedono una consulenza erogata direttamente da un professionista (no corsi on line…). Questa modalità di erogazione dei servizi di tutoraggio oltre ad essere maggiormente conforme al dettato normativo ha un effetto diretto sulla probabilità di default.

L. 147/13 Natura e misura della")

Mutui ipotecari con garanzia Fondo Prima Casa (Consap) L. 147/13 Natura e misura della garanzia La garanzia del Fondo è a prima richiesta , diretta, esplicita, incondizionata ed irrevocabile e permane per l’intera durata del finanziamento. La garanzia del Fondo è concessa nella misura del 50 per cento della quota capitale, tempo per tempo in essere. Essendo una garanzia a prima richiesta diretta dello stato la parte garantita è a ponderazione zero. La Banca, vista la presenza della garanzia pubblica, non potrà richiedere al mutuatario garanzie aggiuntive non assicurative oltre all’ipoteca sull’immobile.

L. 147/13 Caratteristiche del finanziamento L’ammontare")

Mutui ipotecari con garanzia Fondo Prima Casa (Consap) L. 147/13 Caratteristiche del finanziamento L’ammontare del finanziamento, da erogarsi in un’unica soluzione, non deve essere superiore a 250 mila euro e deve essere richiesto per l’acquisto anche con accollo da frazionamento ovvero per l’acquisto e per interventi di ristrutturazione e accrescimento dell’efficienza energetica di unità immobiliari site sul territorio nazionale da adibire ad abitazione principale del mutuatario. Il Fondo è rivolto a tutti i cittadini, salvo che il richiedente, alla data di presentazione della domanda di mutuo, non sia proprietario di altri immobili a uso abitativo (fanno eccezione quelli acquistati per successione mortis causa). Caratteristiche dell’immobile da acquistare L’immobile per il quale è possibile chiedere il finanziamento deve essere adibito ad abitazione principale, non deve rientrare nelle categorie catastali A 1 (abitazioni signorili), A 8 (ville) e A 9 (castelli, palazzi) e non deve avere le caratteristiche di lusso.

L. 147/13 Beneficiari La garanzia del")

Mutui ipotecari con garanzia Fondo Prima Casa (Consap) L. 147/13 Beneficiari La garanzia del Fondo può essere richiesta da coloro che, alla data di presentazione della domanda di mutuo, non risultino proprietari di altri immobili ad uso abitativo, salvo quelli di cui abbiano acquistato la proprietà per successione e che siano in uso a titolo gratuito a genitori o fratelli. È prevista una priorità di ammissione alla garanzia e un tasso calmierato del finanziamento (non superiore al tasso effettivo globale medio – TEGM, per il trimestre in corso ) per le seguenti categorie: giovani coppie (dove almeno uno dei due componenti non abbia superato i 35 anni); nuclei familiari monogenitoriali con figli minori; giovani di età inferiore ai 35 anni titolari di un rapporto di lavoro atipico, conduttori di alloggi di proprietà degli IACP. Il tasso è libero per tutti gli altri richiedenti. Tempi Entro 20 giorni Consap comunica alla Banca l’ammissione alla garanzia La banca entro 90 giorni comunica a Consap il perfezionamento del mutuo garantito, o la mancata erogazione del mutuo (in tale ultimo caso la garanzia decade)

L. 147/13 Loan to value (rapporto")

Mutui ipotecari con garanzia Fondo Prima Casa (Consap) L. 147/13 Loan to value (rapporto erogato/valore immobile) - LTV fino al 100% (secondo Banca d’Italia il Fondo rientra le garanzie integrative per i mutui fondiari che consentono di finanziare fino al 100% del valore dell’immobile, superando il limite dell’ 80% già previsto dalla regolamentazione di vigilanza).

L. 147/13 Alla fine di marzo")

Mutui ipotecari con garanzia Fondo Prima Casa (Consap) L. 147/13 Alla fine di marzo 2018 i mutui ipotecari effettivamente accesi ricorrendo alle garanzie dello Stato che hanno sostituito, in molti casi, le ulteriori garanzie da parte di familiari o altri soggetti terzi risultano 40. 432 per un valore pari a 4, 5 miliardi di euro per 3, 3 mld di garanzie rilasciate

- Slides: 22