Il Budget Dott ssa Silvia Macchia PROCESSO PROGRAMMAZIONE

Il Budget Dott. ssa Silvia Macchia

PROCESSO PROGRAMMAZIONE n RAZIONALIZZAZIONE SCELTE E DEFINIZIONE OBIETTIVI n PIANIFICAZIONE PROSPETTIVA PLURIENNALE n PROGRAMMAZIONE: BUDGET PROSPETTIVA DI BREVE PERIODO (ANNUALE) EXTRAPOLATIVA n PROGRAMMAZIONE STRATEGICA

PROCESSO PROGRAMMAZIONE n ANALISI AMBIENTE n SITUAZIONE SETTORE MERCATO n PROSPETTIVE IMPRESA (AREE FUNZIONALI, AREE D’AFFARI) PUNTI FORZA DEBOLEZZA IMPRESA n ANALISI OPPORTUNITÀ - MINACCE DEFINIZIONE OBIETTIVI • GENERALI • DI FUNZIONE/BUSINESS UNITS • STRUMENTALI

BUDGET n PROGRAMMA GESTIONE ESERCIZIO SUCCESSIVO CARATTERIZZATO DA: ¨ GLOBALITÀ • PRODOTTI /AREE • PROCESSI • ATTIVITA’ • PROGETTI ¨ ARTICOLAZIONE PER CENTRI RESPONSABILITÀ ¨ RIPARTIZIONE IN PERIODI INFRANNUALI ¨ ESPRESSIONE QUANTITATIVA (BILANCIO PREVENTIVO) ¨ COSTITUIRE UN PROGRAMMA E NON UN PREVENTIVO COSTITUISCE IL RIFERIMENTO PER L’ANALISI DEL CONSUNTIVO (CONTROLLO SCOSTAMENTI) ¨ FLESSIBILITA’ ¨

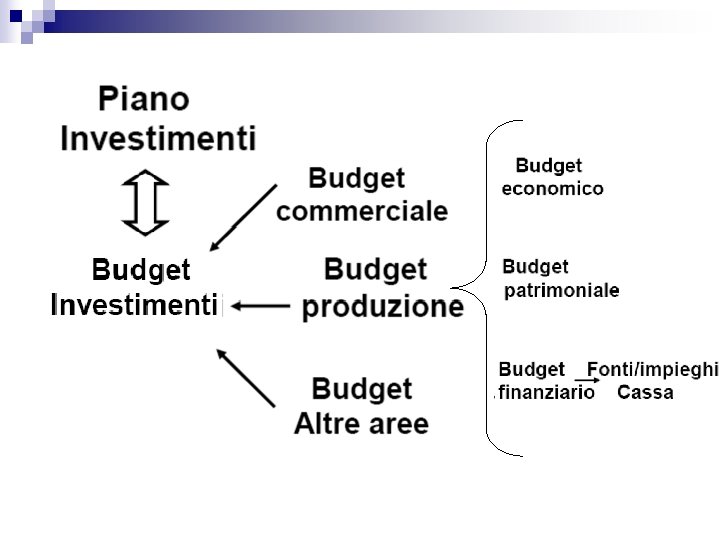

FASI FORMAZIONE BUDGET • Reddituali Programma d’impresa Obiettivi budget • Finanziari BUDGET COMMERCIALE Quantità da vendere Prezzi-ricavi vendita Costi commerciali BUDGET PRODUZIONE Costi produzione B. Giacenze B. Approvvigionamenti B. Personale B. Attrezzature BUDGET ALTRE AREE STRUTTURA Direzione R & Sviluppo Personale/Organizzazione Finanza Amministrazione BUDGET INVESTIMENTI

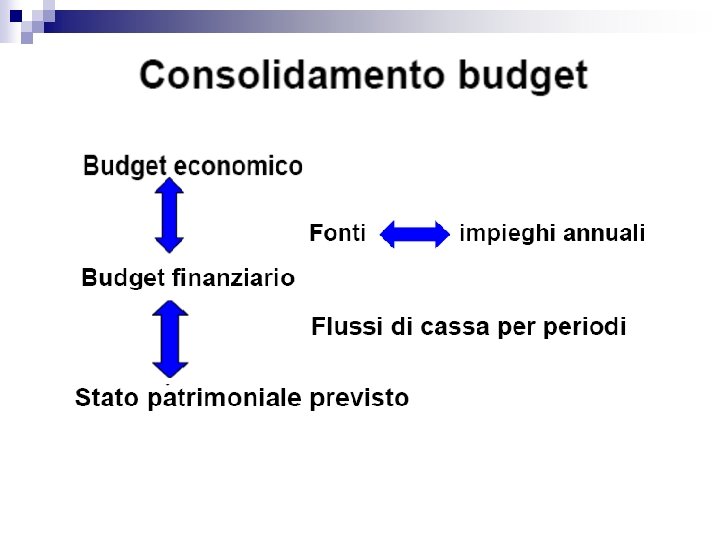

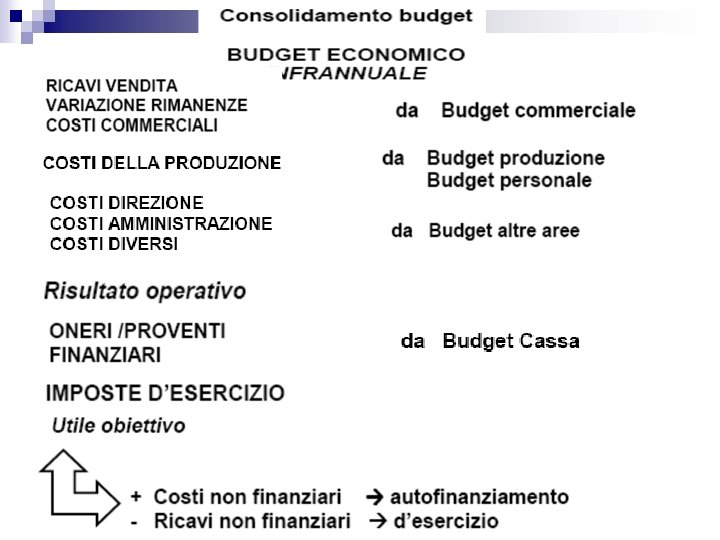

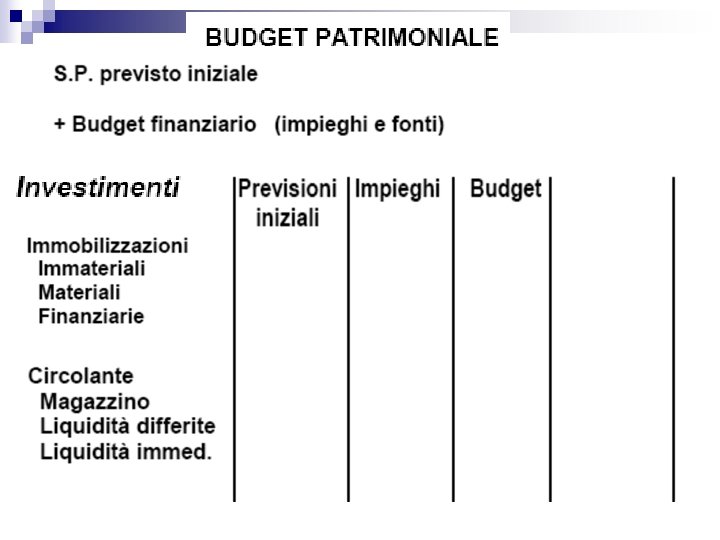

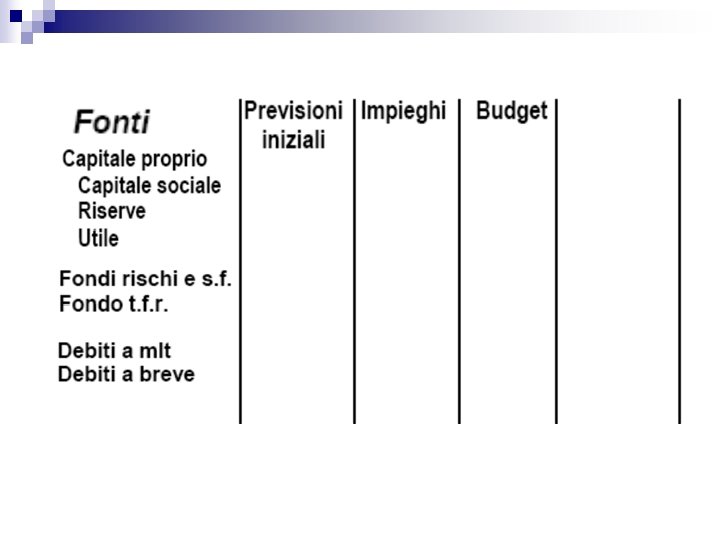

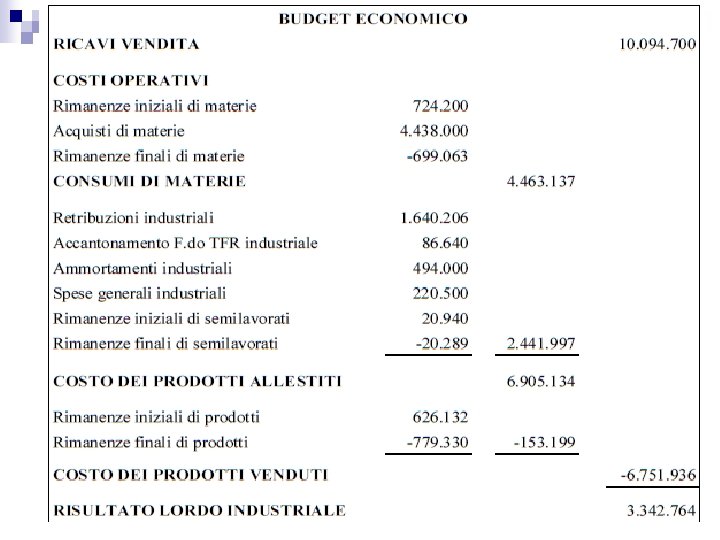

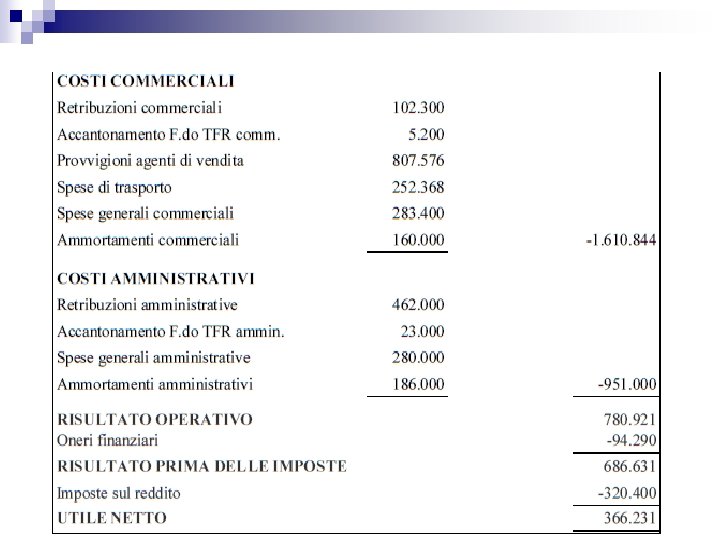

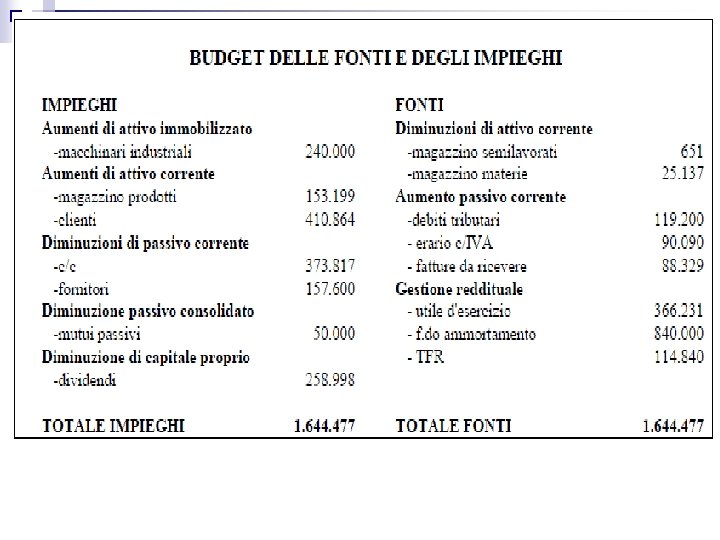

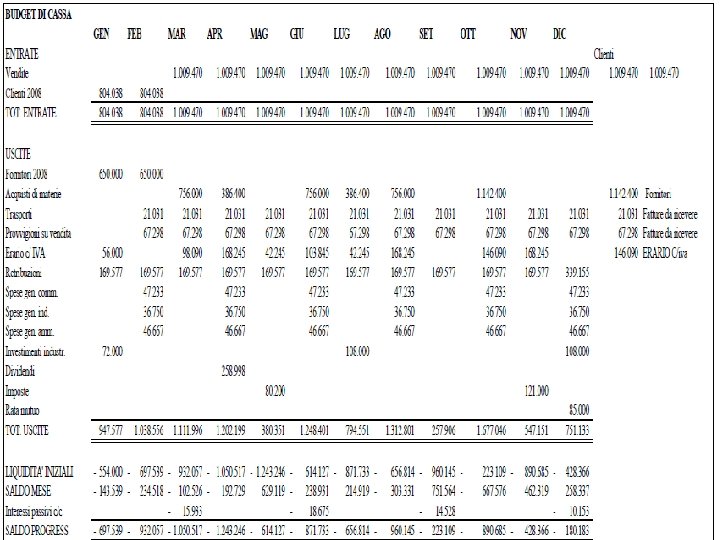

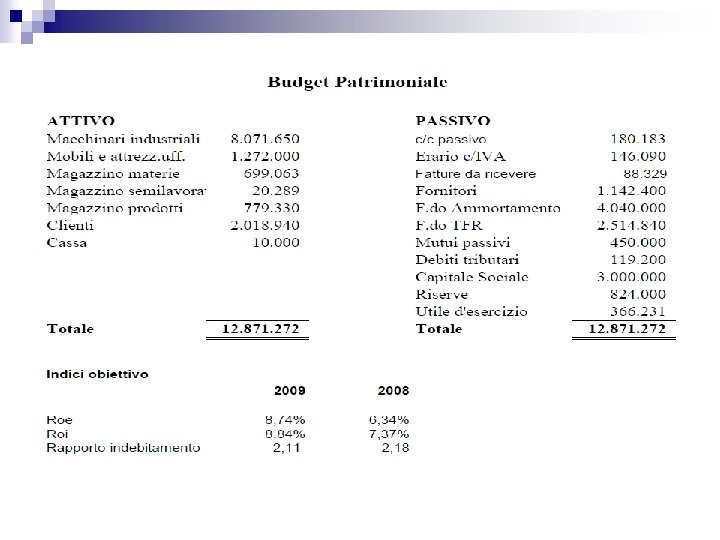

BUDGET PATRIMONIALE (S. P. ) FINANZIARIO (FONTI E IMPIEGHI")

CONSOLIDAMENTO ECONOMICO (C. E. ) BUDGET PATRIMONIALE (S. P. ) FINANZIARIO (FONTI E IMPIEGHI – FLUSSI DI CASSA) N. B. PROCESSO ITERATIVO

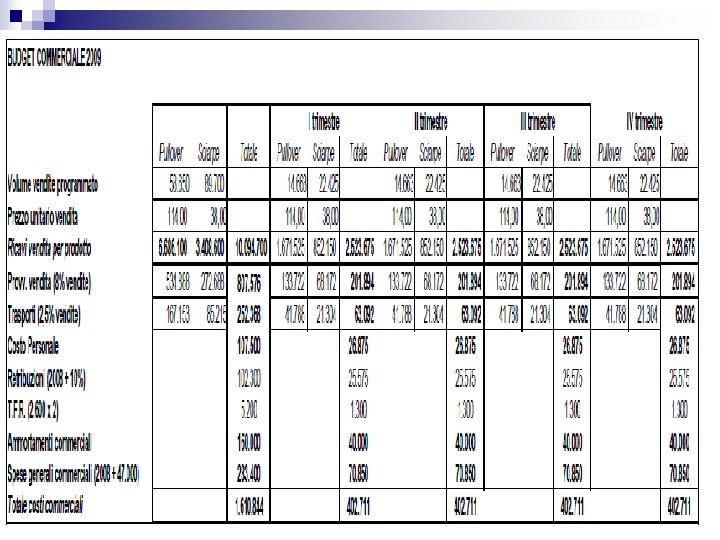

BUDGET COMMERCIALE n n BUDGET DELLE VENDITE: VOLUMI VENDITA QUANTITÀ - TIPI - CANALI - AREE - MIX TEMPI CONDIZIONI - SCONTI PREZZI UNITARI TEMPI E MODALITÀ PAGAMENTO PARERE ADDETTI /ESPERIENZA AZIENDALE n INFORMAZIONI PREVISIONI STATISTICHE SCELTE MARGINE DI CONTRIBUZIONE

BUDGET COMMERCIALE COSTI COMMERCIALI Articolato Personale Distribuzione Promozione Provvigioni Assistenza Fissi e Variabili Tecnici Discrezionali e vincolati PER PRODOTTI O FAMIGLIE PRODOTTI PER AREE - TIPO CLIENTI – CANALI VENDITA PERIODI INFRANNUALI PER CENTRI RESPONSABILITÀ

Budget commerciale INPUTS B. ECONOMICO B. APPROVVIGIONAMENTI STOCKS B. PRODUZIONE STOCKS B. INVESTIMENTI B. PERSONALE FLUSSI FINANZIARI

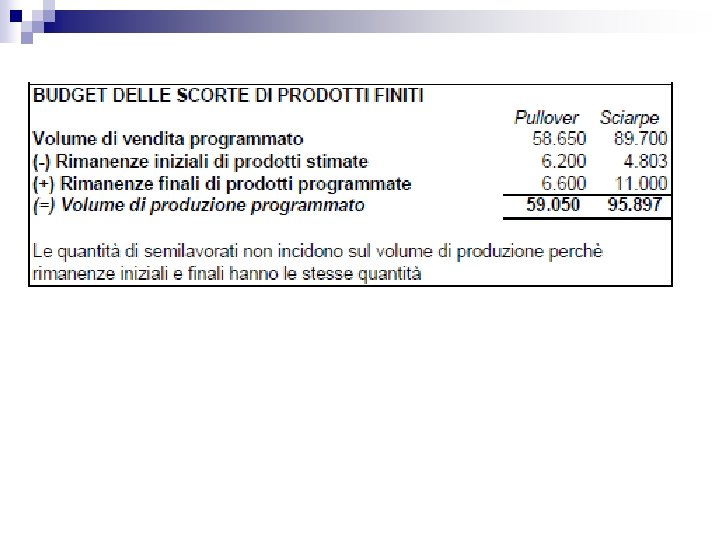

BUDGET PRODUZIONE Quantità produzione n Costo allestimento produzione Dipende da budget commerciale e: Budget scorte prodotti • Tipo produzione • Andamento mercati • Capacità magazzino • Risorse finanziarie Funzionali Scorte speculative

RIMAN. FINALI PROGRAM. (prodotti, semilavorati)")

Volume produzione programmata Qs Volume Vendite Programmate n (+) RIMAN. FINALI PROGRAM. (prodotti, semilavorati) (-) RIMAN. INIZIALE STIMATA BUDGET articolato per: ¨ Prodotto ¨ Famiglie prodotti ¨ Centro lavorazione/responsabilità n BUDGET PERIODI INFRANNUALI

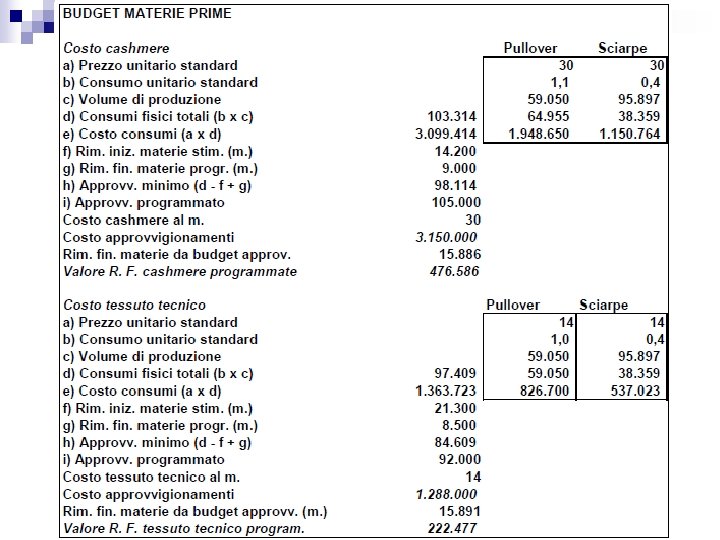

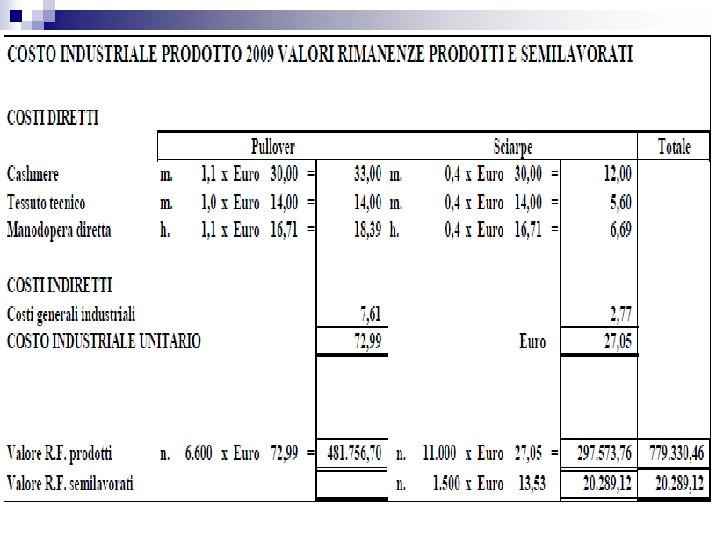

BUDGET COSTO DI PRODUZIONE n Consumo materie dirette = Cts Volume Produzione Programmata Cts = Qs X Consumo Unitario Standard X Prezzo Unitario standard X Cs X Ps Distinta base Cs Coefficiente tecnico di produzione Cali, scarti, sfridi

riman. finali Volume approvvigionamento")

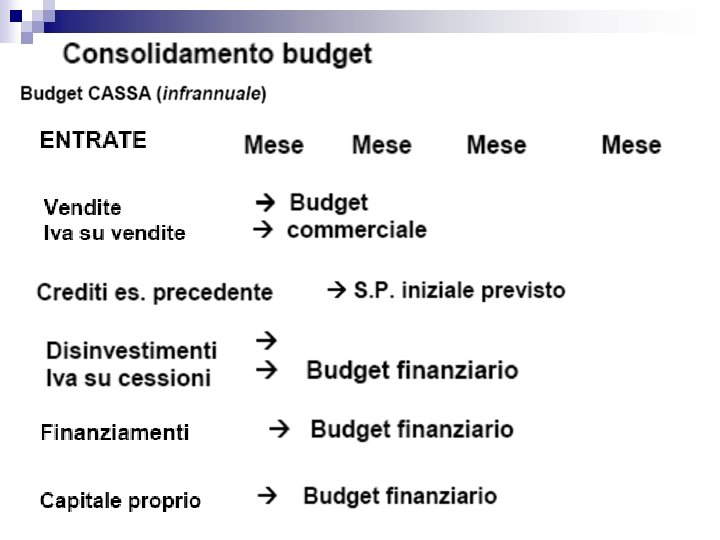

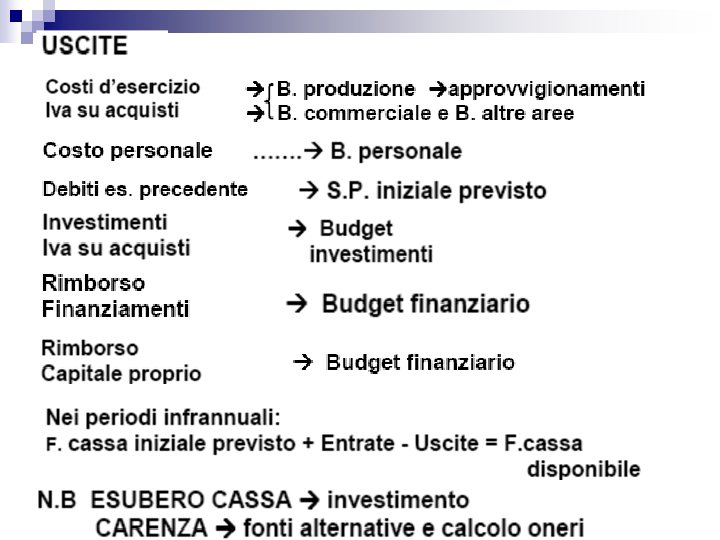

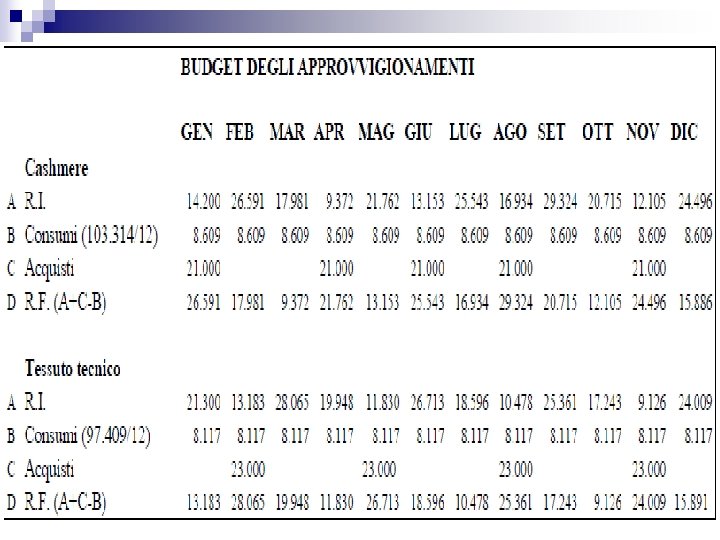

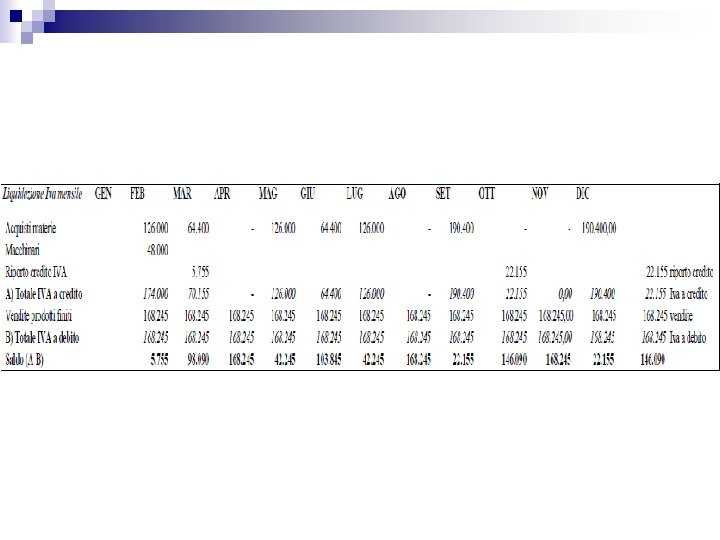

Obiettivo da budget approvvigionamenti Ps Dato medio periodo, fornitori (+) riman. finali Volume approvvigionamento = consumi materie (-) riman. iniziali Condizioni e tempi approvvigionamenti • Lotto d’acquisto • Disponibilità nel tempo e conservabilità • Lotto produzione: esigenze • Politica scorte • Tempi di pagamento Costo approvvigionamento = As X Ps Uscite Budget Cassa

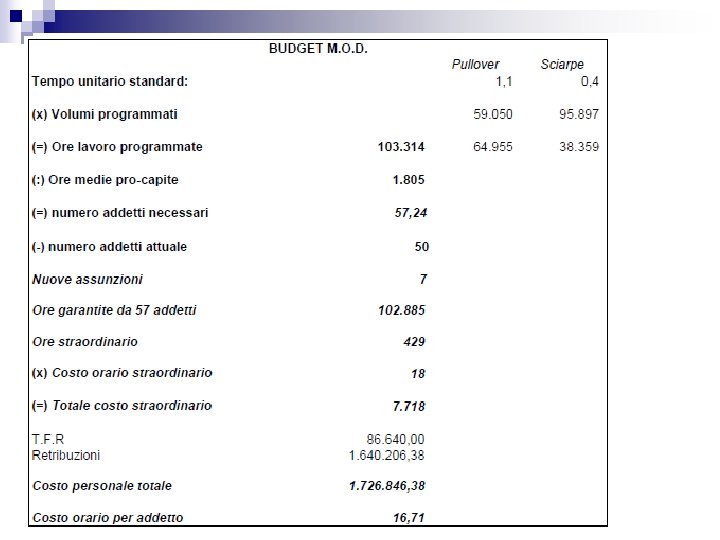

BUDGET PRODUZIONE n Costo Mano D’Opera Diretta = MOD Volume Produzione Programmata Cts = Qs X X Tempo Unitario Standard Ts X Costo Orario standard X Ls Distinta base Ts Coefficiente tecnico di produzione Ciclo lavorazione

Qs x Ts = Fabbisogno orario MOD programmato DIVISO Numero annuo medio ore lavoro pro-capite Contratto Ferie e festività Straordinari Assenteismo = organico MOD Budget personale Assunzioni Esuberi - mobilità Straordinari

Ls = Retribuzione + oneri accessori + Tfr DIVISO Numero medio ore lavoro pro-capite Budget personale • Centro lavorazione N. B. analisi per • Tipo mansioni qualifica professionale • Squadra tipo

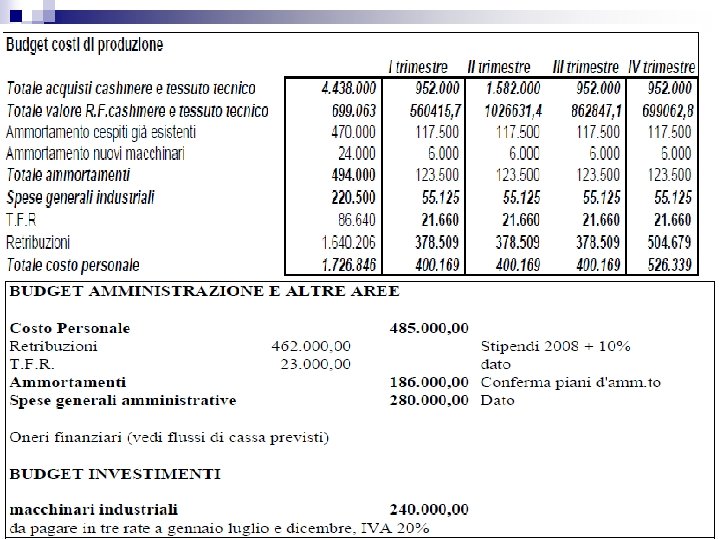

SPESE GENERALI DI PRODUZIONE COSTI FISSI COSTI SEMI-VARIABILI • STIPENDI TECNICI • MANO D’OPERA DIRETTA • AMMORTAMENTI • LOCALI IMPUTAZIONE PER QUOTA GLOBALE • ENERGIA ELETTRICA • MANUTENZIONI • MATERIALI CONSUMO Q. FISSA SEPARARE Q. VARIABILE QUOTA VARIABILE Coefficiente standard Q. materie H. MOD H. macchina

BUDGET DELLA STRUTTURA n Comprende le altre aree: • Direzione • R&S • Finanza • Risorse (Personale/Organizzaz. ) • Amministrazione-Controllo • Sistemi Informativi Personale Discrezionali Prevalgono costi Consulenze Fitti/gest. Locali Vincolati Amministrativi Finanziari

BUDGET DEGLI INVESTIMENTI • Acquistate da terzi • Immobilizzazioni n Investimenti in: • Realizzate dall’impresa • Scorte materie e prodotti • Circolante • Crediti comm. li • (-) Debiti regolamento

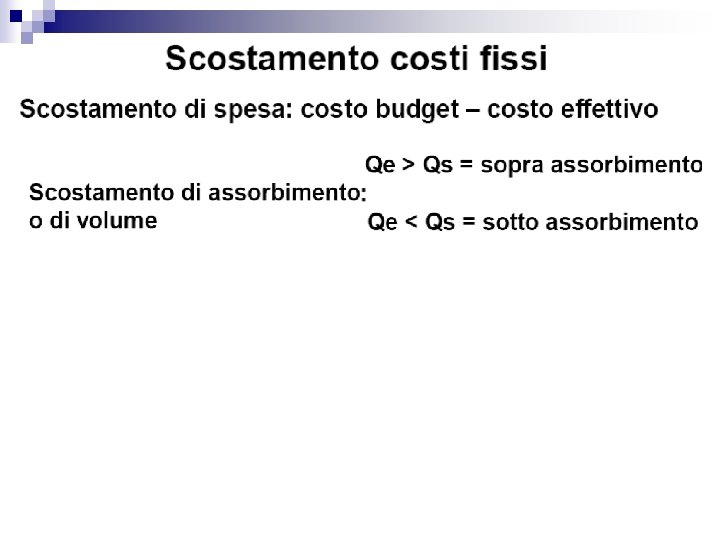

ANALISI SCOSTAMENTI n CONFRONTO FRA VALORI DEL BUDGET E VALORI CONSUNTIVI tempestività Globali n ANALISI SCOSTAMENTI Elementari Perché n INDIVIDUARE CAUSE SCOSTAMENTI Chi/dove Come operare Responsabilizzazione n DEFINIZIONE DEI CORRETTIVI GESTIONALI

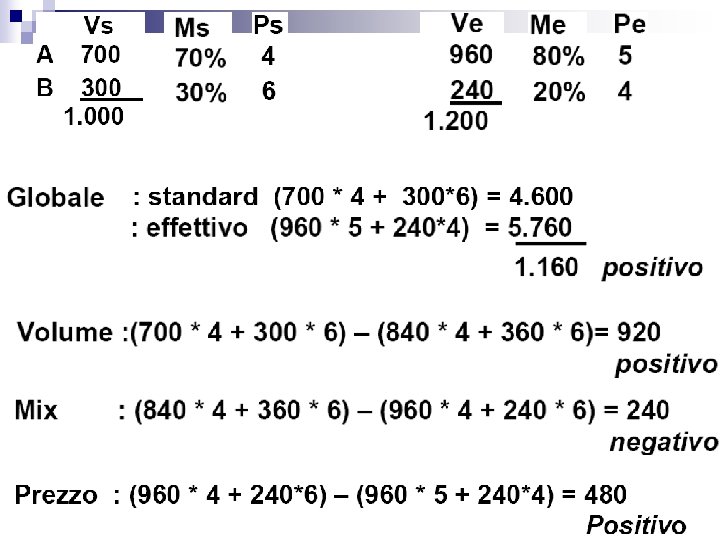

BUDGETCOMMERCIALE: SCOSTAMENTI Re 9. 000 X Ps 8 Vendite effettive X Prezzo effettivo = Ricavi effettivi Vs 1. 000 = Rs 8. 000 Vendite Prezzo = X X programmate standard = Ricavi Budget Ve 1. 200 X Pe 7, 5 mix

n Scostamento globale = Rs - Re = 1. 000 Positivo n Scostamento volume = (Vs x Ps) - (Ve x Ps) = 1. 600 Positivo n Scostamento prezzo = (Ve x Ps) - (Ve x Pe) = 600 Negativo

SCOSTAMENTO DI MIX Vs x Ms x Ps _ Ve x Me x Pe GLOBALE Vs x Ms x Ps _ Ve x Ms x Ps VOLUME Ve x Ms x Ps _ Ve x Me x Ps MIX Ve x Me x Ps _ Ve x Me x Pe PREZZO

n Budget Volume Produzione Programmata n X Consumo Unitario Standard X Prezzo Unitario standard Consuntivo Volume Produzione effettiva X Consumo Unitario effettivo X Prezzo Unitario effettivo BUDGET – CONSUNTIVO = SCOSTAMENTO GLOBALE

n Budget Volume Produzione Programmata n X Consumo Unitario Standard X Prezzo Unitario Standard Budget flessibilizzato Volume Produzione Effettiva X Consumo Unitario Standard BUDGET – B. FLESS. = SCOSTAMENTO DI VOLUME

n Budget flessibilizzato Volume Produzione Effettiva n X Consumo Unitario Standard X Prezzo Unitario Standard Consuntivo a prezzi standard Volume Produzione Effettiva X Consumo Unitario Effettivo B. FLESS. – PRE-CONS. = SCOST. DI EFFICIENZA

n Consuntivo a prezzi standard Volume Produzione Effettiva n X Consumo Unitario effettivo X Prezzo Unitario standard X Prezzo Unitario Effettivo Consuntivo puro Volume Produzione Effettiva X Consumo Unitario Effettivo CONS. PR. ST. – CONS. PURO = SCOST. DI PREZZO

- Slides: 50