III MODUL III MODUL TO JE PODUZETNITVO I

- Slides: 37

III. MODUL

III. MODUL ŠTO JE PODUZETNIŠTVO I ZAŠTO NAM TREBA, PROCESI RASTA I RAZVOJA MALIH PODUZEĆA 1. Treba li poduzetnik posebno poslovno obrazovanje i zašto ga treba 2. Što je poduzetništvo i tko je poduzetnik 3. Osnivanje poduzeća i početak poslovanja 4. Proizvod, konkurentnost, kvaliteta, atesti, certifikati, ISO 9000 5. Što poduzetnik treba znati o financijama 6. Radni odnosi 7. Rast i razvoj, faze rasta i razvoja

3. 5. FINANCIJE ZA PODUZETNIKA ŠTO PODUZETNIK TREBA ZNATI O FINANCIJAMA

PODUZETNIK U POČETKU NAJOPASNIJA FAZA • zna da mora plaćati nekakve poreza AKO PREDUGO TRAJE, • ne zna što je računovodstvo niti za što mu treba KATASTROFA JOŠ UVIJEK • angažira najjeftinije (najnestručnije) računovodstvo JAKO OPASNA FAZA NE ZANIMA GA ŠTO JE • samo da mu one “babe” rade «papire « za poreznu upravu RAČUNOVODSTVO

ZAŠTO PODUZETNIK TREBA ZNATI OSNOVE RAČUNOVODSTVA ? Većina poduzetnika razmišlja na sljedeći način: Moj zadatak je: n naći i ugovoriti posao, n boriti se na tržištu, osigurati novce n rukovoditi ljudima

Financijski dio posla shvaćaju na sljedeći način: 1. na tekućem računu moram imati novaca da : • platim PDV i ostale obveze državi, • dam plaću zaposlenicima, • platim dobavljačima, • ne uđem u blokadu. 2. priliv novaca mora mi biti veći nego odljev 3. na kraju godine mora i meni nešto ostati

Računovodstvo im treba da: § piše sve papire koje država, FINA i porezna uprava traži, § pazi da platimo PDV i porez da ne bi imali problema s državom, § izrađuje popise dužnika i onih kojima smo dužni.

Menadžerima je sve teže donositi odluke o tome: • što će poduzeće raditi samostalno, a što će kupovati? • koji proizvod se isplati, a koji ne isplati proizvoditi, odnosno prodavati? • u što treba investirati? Brojni čimbenici utječu na donošenje odluke, ali menadžeri najviše problema imaju kod upravljanja troškovima 9

Načini odlučivanja menadžera • Intuitivno odlučivanje • Odlučivanje na temelju prosuđivanja • Racionalno odlučivanje na temelju informacije VAŽNU ULOGU IMAJU FINANCIJSKE INFORMACIJE 10

Dobar računovodstveni sustav daje poduzetniku n podlogu za planiranje, nadzor i upravljanje poduzećem n mogućnost da uoči probleme i djeluje preventivno.

Dobra računovodstvena informacija mora imati ove značajke: • Primjerenost - prilagođena potrebama odlučivanja • Pravodobnost i točnost – prava informacija u pravo vrijeme • Namijenjenost – prilagođena korisnicima • Potpunost - da obuhvati sve značajne podatke Osnovno pravilo: što su informacije namijenjene višem poslovodstvu, to moraju biti sažetije i manje učestale (mjesečno) 12

Da bismo mogli postaviti pitanja i razumjeti odgovore Trebamo znati : n osnove računovodstva, n što je računovodstvo i što je knjigovodstvo? n „pročitati “ i razumjeti osnovne financijske dokumente

Što je to računovodstvo ? To je sustav obrade poslovnih financijskih informacija čiji je glavni zadatak da korisnicima osigura pouzdane informacije koje su im potrebne za donošenje odluka.

Korisnici informacija iz računovodstva EKSTERNI - investitori, vlasnici, banke, - kupci, vjerovnici, država INTERNI - poslovodstvo poduzeća 15

Faze računovodstvenog procesa ULAZ PROCES OBRADE IZLAZ KORISNICI 16

Što je to knjigovodstvo ? n najvažniji dio računovodstva n sa zadatkom da za svako obračunsko razdoblje utvrdi konačno stanje sredstava, tj. iznos primitaka i izdataka ostvarenih poslovni procesom

Knjigovodstvo je : - strogo dokumentirana evidencija - strogo formalna evidencija - kronološka i sustavna evidencija

Podjela računovodstva n FINANCIJSKO RAČUNOVODSTVO n UPRAVLJAČKO RAČUNOVODSTVO n RAČUNOVODSTVO TROŠKOVA

Financijsko računovodstvo Pruža informacije o poslovanju i financijskom položaju poduzeća, Oblik izvješća: tj. informacije o: • • • prihodima, rashodima, dobiti, imovini, obvezama i kapitalu • • bilanca račun dobiti i gubitka novčani tijek bilješke uz financijska izvješća

Upravljačko računovodstvo Poslovne informacije koje su u funkciji upravljanja poslovnim sustavom Obuhvaća: • financijsko računovodstvo • računovodstvo troškova • računovodstvo za praćenje planova • interna kontrola

Računovodstvo troškova • sustavno praćenje troškova • vezanje troškova - na proizvode, projekte , odjele, …. • utvrđivanje stvarne cijene koštanja proizvoda Cilj je: • kontrola i minimalizacija troškova

Podjela troškova • Fiksni i varijabilni troškovi • Proizvodni i neproizvodni troškovi • Izravni i neizravni troškovi 23

Podjela troškova Fiksni troškovi Troškovi koji nastaju bez obzira poslovali ili ne Varijabilni troškovi Troškovi koji su vezani za količinu proizvodnje /aktivnosti 24

Podjela troškova Fiksni troškovi Troškovi Varijabilni troškovi Troškovi Opseg aktivnosti 25

Ukupni troškovi Troškovi Opseg aktivnosti 26

Poduzetnik treba razumjeti osnovna financijska izvješća • RAČUN DOBITI I GUBITKA • BILANCU PRIHOD TROŠKOVI DOBIT/GUBITAK ZALIHE OBVEZE Iz ova dva izvješća mogu se dobiti najvažnije informacije o poslovanju poduzeća

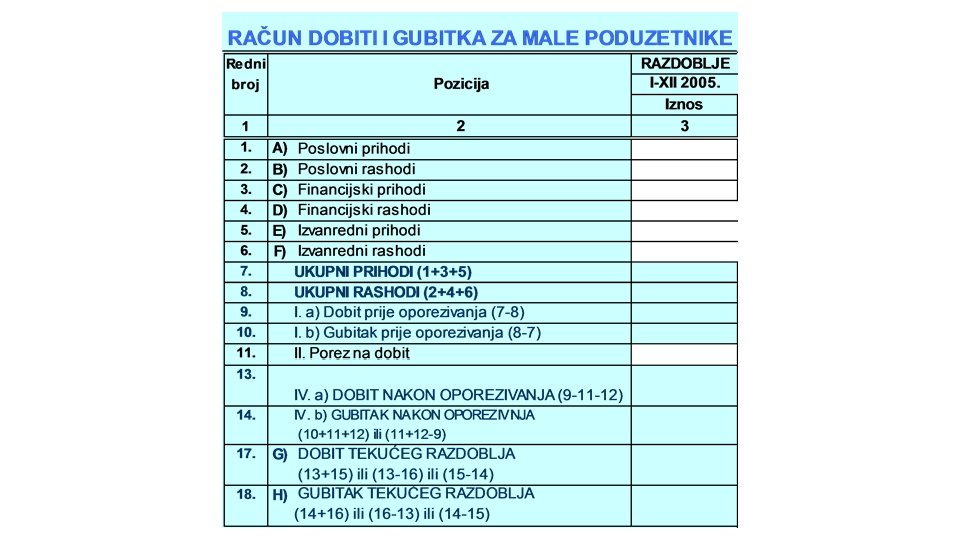

RAČUN DOBITI I GUBITKA Pregled prihoda i rashoda u određenom vremenskom razdoblju ( poslovnoj godini, polugodišnjem razdoblju ili mjesečno )

RAČUN DOBITI I GUBITKA - Skraćena shema OPIS POZICIJE 1. + Poslovni prihodi 2. - Poslovni rashodi 3. + Financijski prihodi 4. - Financijski rashodi 5. + Izvanredni prihodi 6. - Izvanredni rashodi 7. = Dobit ili gubitak prije oporezivanja 8. - Porez na dobit 9. = DOBIT ILI GUBITAK FINANCIJSKE GODINE 1 -2+3 -4+5 -6

FINANCIJSKA SLIKA POSLOVANJA

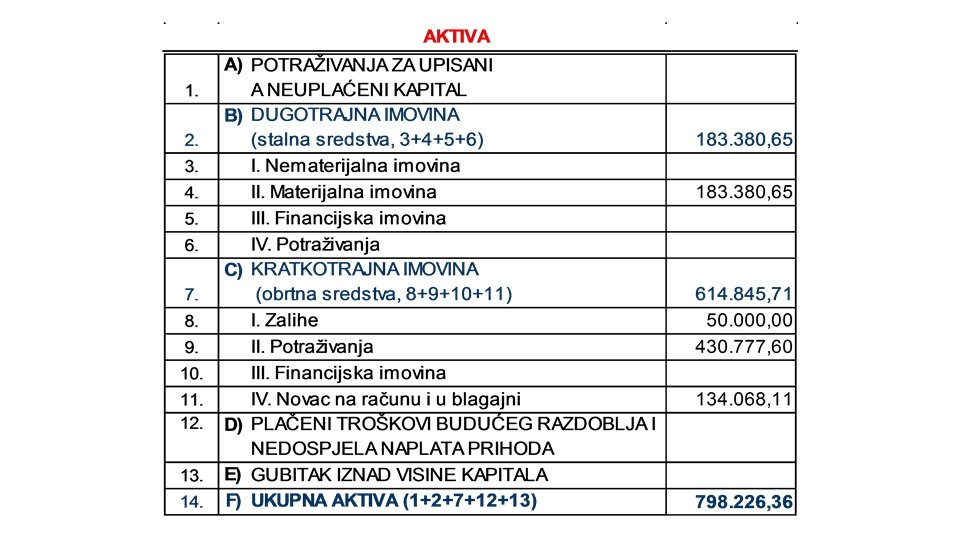

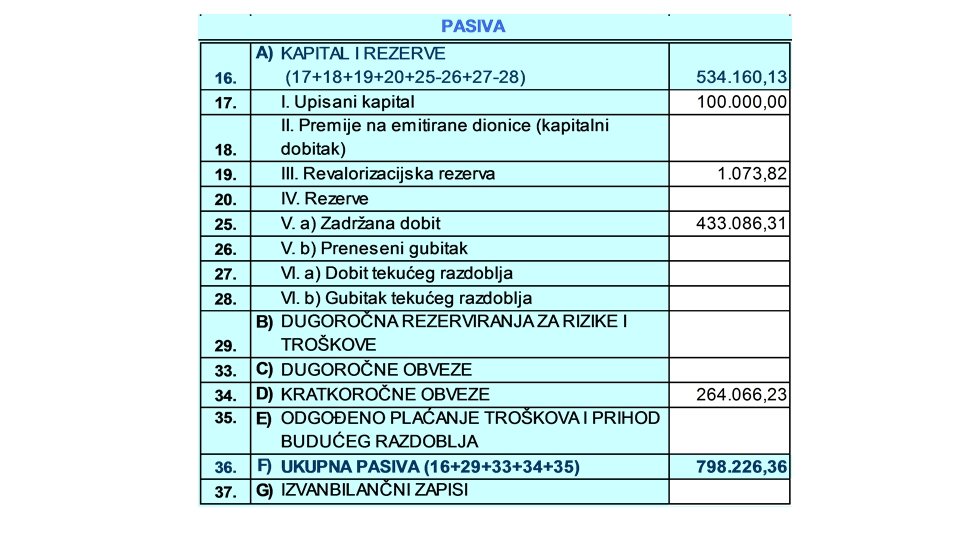

BILANCA je financijsko izvješće u kojem se iskazuje imovina poduzeća PREGLED • IMOVINE AKTIVA – “špajza” u kojoj je PODUZEĆA novac, kapital, ( AKTIVA-SREDSTVA) potraživanja, materijal, proizvodi TE • IZVORA IZ KOJIH SE FINANCIRA PASIVA – SREDSTAVA govori s čime smo financirali ono IMOVINA što je(PASIVAu “špajzi” KAPITAL I OBVEZE), NA ODREĐENI DATUM

BILANCA AKTIVA PASIVA DUGOTRAJNA IMOVINA • Nematerijalna imovina • Materijalna imovina OBVEZE • Kratkoročne obveze • Dugoročne obveze KRATKOTRAJNA IMOVINA • Novac • Potraživanja • Financijska imovina • ZALIHE KAPITAL • Upisani kapital • Zadržana dobit • Dobit tekuće godine

Točka ravnoteže