III merenje administrativnih trokova u Republici Srbiji Branko

III merenje administrativnih troškova u Republici Srbiji Branko Radulović

Treće merenje administrativnih troškova • Prvo merenje 2010. godina, drugo 2012. godina • Treće merenje 2014. godina • Ciljevi – Praćenje u kojoj meri administrativni troškovi opterećuju poslovanje privrednih subjekata – Identifikovanje novih mogućnosti za smanjenje troškova – Poređenje (ograničeno) sa zemljama u kojima su izvršena slična merenja

predstavlja")

Model standardnog troška • Model standardnog troška (Holandski model ili standard cost model) predstavlja jednostavan način merenja administrativnih troškova i administrativnog opterećenja nametnutog propisima • Koristi se za – Kontrolu novih propisa i administrativnog opterećenja koje stvara – Merenje nivoa administrativnih troškova (administrativnog opterećenja

– razlaže različite procedure (informacione zahteve) nametnute regulisanim subjektima na neophodne administrativne")

MST (SCM) – razlaže različite procedure (informacione zahteve) nametnute regulisanim subjektima na neophodne administrativne aktivnosti koje regulisani subjekti moraju obaviti – na osnovu podataka o potrebnom vremenu da se administrativne aktivnosti obave, kao i podataka o troškovima koje one stvaraju, MST meri administrativne troškove, odnosno nepоtrebno administrativno opterećenje

Troškovi prilagođavanja regulativi Strukturni troškovi")

Troškovi prilagođavanja regulativi Finansijski troškovi (porezi, carine, itd. ) Troškovi prilagođavanja regulativi Strukturni troškovi primene propisa - izmena proizvodnog procesa ili proizvoda kako bi se usaglasili sa regulatornim zahtevom Administrativni troškovi nastali aktivnostima preduzeća koje bi ono činilo i bez postojanja propisa Administrativni troškovi Administrativno opterećenje administrativni troškovi nastali usled postojanja propisa

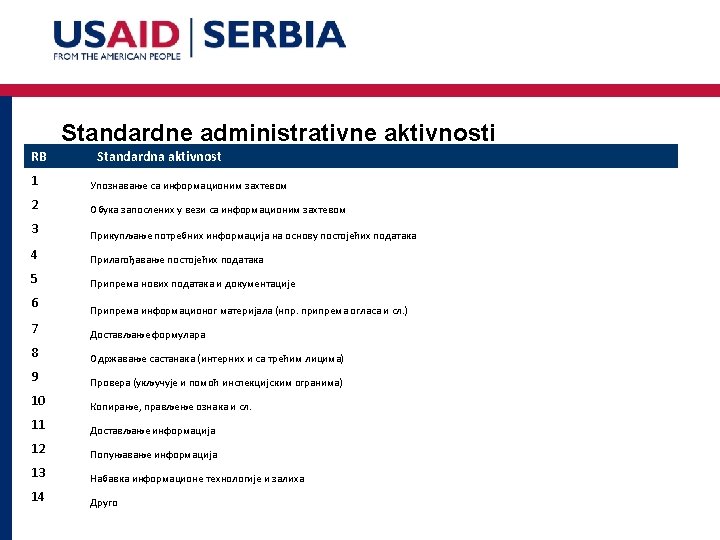

Informacioni zahtevi • obuhvataju prikupljanje, dostavljanje ili čuvanje informacija u formi i na način propisan od strane regulatornih tela. – ne samo prikupljanje i dostavljanje podataka u određenoj formi, već i čuvanje informacija u cilju davanja na uvid inspekcijskim organima ili njihovo prosleđivanje po dobijenom zahtevu • mogu se odnositi na obaveze prema državi ili obaveze prema trećim licima • Ispunjavanje svakog informacionog zahteva podrazumeva sprovođenje različitih administrativnih aktivnosti, npr. prikupljanja podataka, upoznavanje sa propisom, itd.

Standardni informacioni zahtevi – 12 zahteva RB 1 Standardni zahtevi Obaveštenje o aktivnosti ili događaju 2 Podnošenje izveštaja 3 Informacije (etiketiranje ) za treća lica 4 Druge informacije namenjene trećim licima 5 Zahtev za pojedinačne dozvole ili odobrenja 6 Zahtev za opštu autorizaciju ili odobrenje 7 Registracija 8 Sertifikacija proizvoda ili procesa 9 Inspekcija državnih organa 10 Saradnja sa inspekcijama i čuvanje dokumenata 11 Zahtev za subvenciju ili bespovratna sredstva i sl. 12 Ostalo

Propis Zakon, uredba, pravilnik, . . . Informacioni zahtevi i specifični podaci Izveštaji, dozvole, odobrenja, sertifikati, registracije Administrativne aktivnosti Standardizovan način primene propisa Vreme (H) x Tarifa (T) + Dodatni troškovi (A) Troškovi pojedinačne administrativne aktivnosti (P) Broj regulisanih subjekata (N) x Učestalost (F) Broj adm. aktivnosti na godišnjem nivou(Q) Administrativni troškovi = P x Q

Šta se ne meri? Šta se meri? • troškovi • nacionalni nivo – po osnovu plaćanja, poreza, carina, naknada, kazni, . . . – prilagođavanja tehničkim/tehnološkim zahtevima i standardima – sticanja profesionalnih zvanja – čekanja na dobijanje dozvola, odobrenja, i sl. – žalbi i sudskih postupaka – “gubitka živaca” • Nisu uzete u obzir procedure u vezi građevinskih dozvola • sektor privrede – ne adm. troškovi fizičkih lica • administrativne takse su po pravilu uključene, ali ne i naknade

Dobro – Detaljan, jednostavan i razumljiv – Što se može meriti, može se i ostvariti – Lako se prilagođava i može se korigovati Loše – Nije statistički reprezentativan • ali je kompatibilan sa anketom – Problemi u oceni ušteda • Da li bi izgubljeno vreme bilo produktivno iskorišćeno? • Da li se propisi zaista primenjuju?

Kako su se birale procedure? • Osnovni kriterijumi – obuhvat, učestalost, troškovi • Razmatrano nešto manje od 800 administrativnih zahteva • Korišćeno pravilo 20 – 80 – 20% administrativnih zahteva stvara 80 % administrativnih troškova – Izrazita koncentracija administrativnih troškova – mali broj administrativnih zahteva stvara veliki deo administrativnih troškova

Ponovni rast regulatorne aktivnosti u 2014. godini 400 350 300 250 200 150 100 50 0 2011 2012 2014 2011 Novi 2012 Izmene i dopune Zakoni Uredbe Pravilnici 2014

U 2013. godini 81 zakon i 900 podzakonskih akata Godišnje regulatorna aktivnost u 2014. godini > 1000 propisa VRSTA NOVIH PROPISA 2014 UKUPNO STUPILI NA SNAGU PRESTALO VAŽENJE Zakoni - novi 29 26 3 Zakoni – izmene i dopune 70 36 34 Uredbe - nove 115 79 36 Uredbe – izmene i dopune 45 21 24 Odluke - nove 411 221 190 Odluke – izmene 83 40 43 Pravilnici - novi 209 183 26 Pravilnici – izmene i dopune 131 77 54 Naredbe - nove 5 2 3 Naredbe – izmene i dopune 1 0 1 Uputstva - nova 8 3 5 Uputstva - izmene 3 2 1 1110 690 420

PRIMERI • Novouvedena obaveza - Izveštaj/studija o transfernim cenama • Ušteda koja predstoji – radne knjižice • Ušteda koja je ostvarena – revizija finansijskih izveštaja

Transferne cene - primer

Transferne cene - primer

Izveštaj o transferne cene i administrativni trošak

Upis podataka u radnu knjižicu

Ušteda od prelaska na elektronsko vođenje podataka o radu

Uštede po osnovu izmena obaveze revizije finansijskih izveštaja Veličina Stari zakon 2013 FI Novi zakon 2014 FI Velika Srednja Mala Mikro Ukupno 925 2. 878 92. 104 / 336 1. 225 8. 812 83. 386 95. 907 93. 759 Revizija je obavezna za redovne godišnje finansijske izveštaje velikih i srednjih pravnih lica razvrstanih u skladu sa zakonom kojim se uređuje računovodstvo, javnih društava u skladu sa zakonom kojim se uređuje tržište kapitala nezavisno od njihove veličine, kao i svih pravnih lica, odnosno preduzetnika čiji poslovni prihod ostvaren u prethodnoj poslovnoj godini prelazi 4. 400. 000 EUR u dinarskoj protivvrednosti (zakonska revizija).

Ušteda usled smanjenog obuhvata obaveze revizije finansijskih izveštaja

Elektronsko podnošenje poreskih dokumenata • Korišćenje elektronskog načina podnošenja poreskih prijava je doprinelo uspostavljanju bržeg, efikasnijeg, bezbednijeg i jeftinijeg postupka, budući da se sve obaveze izmiruju online, preko portala Poreske uprave "e-POREZI". • Značajan korak ka smanjenju nepotrebnih administrativnih procedura.

Podnošenje PPPDV • Izmenama ZPPPA od 01. jula 2014. godine, slanje poreske prijave za PDV je moguće isklјučivo elektronskim putem. – PPPDV – podnošenje mesečne ili tromesečne Prijave poreza na dodatu vrednost – Nešto preko 120. 000 obveznika (60: 40) – Elektronsko podnošenje omogućava popunjavanje elektronske forme PDV prijave, proveru ispravnosti unetih podataka, elektronski potpis prijave, slanje elektronske forme PDV prijave i dobijanje potvrde o prijemu poslate prijave. – Potrebno je posedovati kvalifikovani elektronski sertifikat za elektronsko potpisivanje, koji dodelјuju ovlašćena sertifikaciona tela.

Poreska prijava PDV-a • Procedura u pogledu navedene poreske prijava je ostala ista sa stanovišta pripreme dokumentacije, tj. samog popunjavanja poreske prijave za PDV kao ponavljajuće aktivnosti koju poreski obveznik zavisno od visine prometa obavlja na mesečnom ili kvartalnom nivou – Poreski obveznik može da podnosi samostalno ili preko knjigovođe – Mesečno ili tromesečno – Ključna pretpostavka o % obveznika koji podnose samostalno odnosno preko knjigovođe • Tromesečni PDV – velika većina preko knjigovođe • Shodno istraživanju za potrebe merenja administrativnih troškova potrebnih za administriranje PDV-a, prosečnom korisniku je potrebno samo pet minuta da podnese poresku prijavu, dok je prijave bilo potrebno čak sat vremena.

Troškovi podnošenja PDV prijave smanjeni za 48%

Rezultati Pretpostavka nižih plata i troškova angažovanja trećih lica Pretpostavka viših plata i troškova angažovanja trećih lica++ Fiksni troškovi (x 1. 2) I II=Ix 1. 2 IIIa=Ix 1. IIIb=IIx 1. 2 2 2010 2. 26% 2, 72% 2012 1. 95% 2. 34% 2014 1. 93% 2. 32% Pretpostavke 20/80 pravilo Inicijalna Procena pre korekcije IV a IV b V 3. 26% 3. 39% 4, 07% 4. 20%* 2. 34% 2. 81% 2. 92% 3. 50% 3. 67%* 2. 32% 2. 78% 2. 88% 3. 46% • Početna i prva procena su korigovane nakon objavljivanja revidiranih podataka za BDP, kao i novih podataka koji su potrebni za obračun ++ Plate visoko obrazovanih 50 %, plate zaposlenih sa višim obrazovanjem oko 5% veće, takođe troškovi angažovanja trećih lica značajno variraju te je potrebno utvrditi raspon.

tekuće cene BDP (EUR mil. ) Prosečna bruto mesečna")

Indikatori BDP (RSD mil. ) tekuće cene BDP (EUR mil. ) Prosečna bruto mesečna plata Prosečna bruto satnica* (168 časova mesečno) Prosečna bruto satnica EUR Obračunati ukupni administrativni troškovi (UAT) RSD mil. tekuće cene Obračunati ukupni administrativni troškovi kao % BDP UAT kao % BDP (primena pravila 80: 20) UAT – pretpostavka nižih troškova uz fiksne troškove i pravilo 80: 20 UAT – pretpostavka viših troškova uz fiksne troškove i pravilo 80: 20 Pregled ključnih indikatora Inicijalna procena (pre revizije podataka) UAT gornji nivo (u mil. RSD) Promena UAT (gornji nivo u mil. RSD) Inflacija (kumulativno 2010 = 100) BDP deflator UAT kao % BDP promena u odnosu na 2010 UAT u milionima EUR RSD/EUR kurs (godišnji prosek) 2010 3, 067, 210 29, 766 54, 532 324. 6 3. 15 2012 3, 584, 236 31, 683 57, 430 341. 8 3. 02 2014 3, 908, 470 33, 319 61, 426 365. 6 3. 12 69, 319 69, 733 75, 101 2. 26% 2. 83% 1. 95% 2. 43% 1. 92% 2. 40% 3. 39% 2. 92% 2. 88% 4. 07% 3. 50% 3. 46% 4. 20% 3. 67% 124, 835 100 1, 211 103. 0 125, 519 684 116 -13. 96% 1, 110 113. 1 135, 182 10, 347 125 -15. 02% 1, 152 117. 3

Troškovi i uštede u EUR Ukupne procenjene uštede 4267422 -5712341. 4 -17510029. 2 Registracija Poreska uprava Vođenje knjiga 2012 18, 442, 871. 24 109, 145, 576. 72 281, 775, 387. 11 2014 20, 813, 660. 78 105, 972, 053. 44 272, 047, 592. 92 Obračunate uštede 2, 370, 790 -3, 173, 523 -9, 727, 794 Carine - spoljna trgovina Intelektualna svojina Porodiljsko odsustvo Saobracaj Radno pravo Stečaj Razno Inspekcije NBS / Poslovne banke 35, 447, 646. 21 621, 318. 01 2, 644, 072. 69 5, 923, 693. 78 38, 124, 288. 70 721, 567. 66 117, 075, 420. 05 1, 310, 592. 81 662, 996. 46 42, 300, 752. 64 674, 529. 98 2, 846, 201. 77 6, 930, 033. 96 42, 111, 316. 14 578, 219. 35 123, 917, 563. 68 1, 266, 531. 16 732, 114. 12 6, 853, 106 53, 212 202, 129 1, 006, 340 3, 987, 027 -143, 348 6, 842, 144 -44, 062 69, 118 12335590. 8 95781. 6 363832. 2 1811412 7176648. 6 -258026. 4 12315859. 2 -79311. 6 124412. 4 611, 895, 431. 47 620, 190, 569. 93 8, 295, 138 14931248. 4 UKUPNO

Smanjenje administrativnih troškova 15% • Uobičajeni cilj u EU je smanjenje administrativnog opterećenja za 25% • Srbija je u periodu od 2010. godine do kraja 2014. godine uspela da smanji nivo administrativnih troškova za 15%. – Očekuje se nešto veća ušteda nakon revidiranja nekih obračuna • Reč je o relativno dobrom rezultatu

Poređenje sa drugim zemljama • Administrativno opterećenje u Austrija 2, 8%, Češka 2, 9%, Danska 2, 1%, Holandija 1, 7% • Skorašnji obračuni Grčka (13 oblasti u 2011 – 2, 3%) Kipar (8 – oblasti – 4, 38%) • Srbija je počela sa smanjenjima, ali ima još puno posla – i zemljama EU je trebalo više godina da ostvare cilj od 25%

Najznačajnija stvarna smanjenja? • Najznačajnije uštede predstoje sa primenom novih propisa u oblasti računovodstva i revizije • E-porezi • Neke preporuke i lake uštede još uvek nisu obračunate ili njihovo ostvarenje tek predstoji – Zdravstvene knjižice – KEPU knjiga

- Slides: 32