HUKUM DAGANG TRADE LAW Oleh Dr HARYONO SH

atau Wetboek van")

Prinsip Kebebasan Memilih Hukum. Bebas menentukan sendiri hukum apa yang akan diterapkan (bila")

Negosiasi adalah cara penyelesaian sengketa yang paling dasar dan")

Komunikasi atau navigasi adalah kebebasan para pihak untuk")

menjadi dasar")

Setelah transaksi selesai dicatat di Jurnal transaksi")

mudah mengikuti perkembangan dunia usaha di wilayah Negara")

Mencatat secara benar suatu perusahaan yang")

A. SIUP 1.")

Berdasarkan besarnya jumlah Modal dan Kekayaan Bersih di")

• Copy Akta perubahannya &")

adalah izin yang diberikan")

adalah : - Membuat surat")

1. Pengertian HO pemberian izin tempat usaha kepada perusahaan atau")

Jenis kegiatan usaha di bidang")

Industri analitik yaitu industry yang memproses satu bahan")

unsur mutlak yang ada dalam Pasal 246 KUHD, yaitu : 1.")

Tujuan Ganti Rugi Ganti rugi yang diberikan oleh penanggung")

, yaitu : - Tujuan Umum, yaitu : memperoleh keuntungan selain")

adalah asuransi saling menjamin yang terbentuk")

Perjanjian pertanggungan (Contract Of Indonesia)")

:")

A. Pengertian Transfortasi 1. usaha dan kegiatan mengangkut atau")

, kegiatan pemindahan barang (muatan) dan penumpang dari suatu")

Pasal 2 dari Konvensi Jenewa mengatakan bahwa Laut")

Landas kontinen menurut Konvensi 1958 adalah :")

, ayat (2) Konvensi Hukum")

Perairan Pedalaman seperti danau, sungai, kanal dan wilayah air")

Pasal 1 dari Territorial Sea Convention")

• Pasal 33 dari UNCLOS menyatakan bahwa daerah")

((the Exclusive Economic Zone) Pasal 55 dari")

. Nakhoda sebagai Pemegang Kewibawaan Umum Semua orang yang berada di")

Nakhoda sebagai Pemimpin Kapal Nakhoda bertanggung jawab dalam membawa kapal berlayar dari pelabuhan")

pada")

bertanggung jawab atas penyelenggaraan dan penerapan standar keselamatan secara efektif")

a. Pengertian Mualim adalah anak buah kapal (ABK)")

: a. Tertulis kaidah hukum yang mengatur tentang")

diartikan sebagai kegiatan penanaman modal yang")

Undang-Undang Nomor")

Undang-Undang Nomor")

koral alam. 8. Penangkapan spesies ikan yang tercantum dalam appendix 1.")

provider. 19. Industri bahan kimia yang dapat merusak")

Pailit atau Bangkrut atau")

Kepailitan di Indonesia a) UU No. 37")

UU No. 10/1998 : “perbankan adalah segala")

Pasal 3 UU N 0. 10/1998 : “ Fungsi utama")

Asuransi b) Lembaga pembiayaan")

UU Perbankan membagi bank dalam")

pendirian Bank Umum yang diatur dalam")

: 1. Caracter (watak)")

Jaminan merupakan salah satu unsur perjanjian kredit, jaminan diperlukan untuk memberikan")

Asas Party Autonomy Maksud para pihak")

menyebutkan bahwa : “Sengketa yang tidak dapat diselesaikan melalui")

Belum dikenal secara luas. 2) Masyarakat belum menaruh kepercayaan. 3)")

ICC berkedudukan di")

yang berbasis di Den Haag, Belanda telah memastikan akan mengeluarkan")

- Slides: 189

HUKUM DAGANG TRADE LAW Oleh : Dr. HARYONO, SH. , MH PRODI HUKUM FAKULTAS HUKUM UNIVERSITAS PGRI SEMARANG

SILABY /Pokok Bahasan: BAB I Pengertian Hukum Dagang, Hubungan Hukum Dagang Dengan Hukum Perdata, Prinsip-prinsip Hukum Dagang BAB II Sejarah dan Sumber Hukum Dagang BAB III Kewajiban Pembukuan Bagi Pelaku Dagang dan Wajib Daftar Perusahaan BAB IV Legalitas Usaha / Lembaga Perizinan (SIUP, SIUI, SITU, HO, AMDAL) BAB V Perantara Perdagangan dan Para Pembantu dalam Perdagangan/Perusahaan Bab VI Jensi-Jenis Usaha

Bab VII Hukum Asuransi Bab VIII Hukum Pengangkutan Bab IX Hukum Investasi Bab X Hukum Kepailitan Bab XI Hukum Perbankan Bab XII Hukum Penyelesaian Sengketa

Daftar Referensi : Abdul Kadir Muhammad, 1996, Hukum Perseroan Indonesia, Citra Aditya Bakti, Bandung. ---------------- , 1993, Hukum Dagang tentang Surat-Surat Berharga, Citra Aditya Bakti, Bandung. Adi Sulistiyono, 1996, Implikasi Disepakatinya GATT-PU dalam Bidang Hukum Ekonomi Di Indonesia, FH-UNS Surakarta. Agnes Toer dkk, 1995, Arbitrase di Indonesia, Ghalia, Jakarta. Chatamarajid Ais, 2004, Menyingkap Tabir Perseroan, Citra Aditya Bakti, Bandung. HMN. Purwosutjipto, 1992, Pengertian Pokok Hukum Dagang Indonesia, Jilid 1 -8, Djambatan, Jakarta. Hartono Hadi Suprapto, 1991, Kredit Berdokumen, Liberty, Yogyakarta. Huala Adolf, A. Chandrawulan, 1995, Masalah-masalah Hukum Dalam Perdagangan Internasional, Rajawali Press, Jakarta. Jasso Winarto, 1999, Pasar Modal Indonesia, Jakarta. M. Irsan Nasarudin & Indra Surya, 2001, Aspek Hukum Pasar Modal Indonesia, Jakarta Muhammad Djumhana, R. Djubaedillah, 1997, Hak Milik Intelektual (Sejarah, Teori dan Prakteknya Di Indonesia), Citra Aditya Bakti, Bandung. Muhammad Djumhana, 1995, Hukum Perbankan Di Indonesia, Citra Aditya Bakti, Bandung. Munir Fuady, 1996, Hukum Bisnis Jilid 1 -3, Citra Aditya Bakti, Bandung

---------, 1999, Hukum Pailit 1998 dalam Teori dan Praktek, Citra Aditya Bakti, Bandung. ---------, 2000, Jaminan Fidusia, Citra Aditya Bakti, Bandung. Ralph Falsom. 1986. International Business Transaction. St. Paul, Minnessota, USA. Retnowulan Sutantio, 1995, Kapita Selekta Hukum Ekonomi, IKAHI. Richard Burton Simatupang, 1996, Aspek Hukum Dalam Bisnis, Rineka Cipta, Jakarta. Sanusi Bintang & Dahlan, 2000, Pokok-Pokok Hukum Ekonomi dan Bisnis, Citra Aditya Bakti, Bandung. Soedjono Dirdjosisworo, 2006. Pengantar Hukum Dagang Internasional. Bandung: PT Refika Aditama. Sudargo Gautama, 1991, Hukum Dagang dan Arbitrase Internasional, Citra Aditya Bakti, Bandung. ------------ , 1980, Hukum Dagang Internasional, Alumni, Bandung. ------------, 1998, Komentar Peraturan Kepailitan Baru Untuk Indonesia (1998), Citra Aditya Bakti, Bandung. Sutantyo R. Hadikusumo, Sumantoro, 1991, Pengertian Pokok Hukum Perusahaan, Rajawali Press, Jakarta. Suparman Sastra Wijaya, 1997, Aspek-aspek Hukum Asuransi dan Surat-surat Berharga, Alumni, Bandung. Subekti, 1995, Aneka Perjanjian, Citra Aditya Bakti, Bandung Tukirin S. Sastroresono, 1987, Hukum Perdata Dagang, Modul UT Depdikbud, Jakarta

BAB I HUKUM DAGANG DAN RUANG LINGKUPNYA A. Pengertian Hukum Dagang 1. Secara Etimologis, hukum dagang berasal dua kata yaitu hukum yang berarti peraturan-peraturan, aturan. Dan dagang adalah pekerjaan yang berhubungan dengan menjual dan membeli barang untuk memperoleh keuntungan; jual-beli; niaga; Hukum dagang berarti peraturan yang mengatur bagaimana orang, badan hukum atau subyek hukum dalam jual beli untuk memperoleh keuntungan.

Hukum dagang adalah : Hukum yang mengatur hubungan antara suatu pihak dengan pihak lain yang berkaitan dengan urusan-urusan dagang. Hukum dagang masuk dalam kategori hukum perdata, tepatnya hukum perikatan. Alasannya : hukum dagang berkaitan dengan tindakan manusia dalam urusan dagang.

Pengertian Hukum Dagang menurut Para Ahli : 1. Ahmad Ihsan Hukum dagang merupakan pengaturan masalah perdagangan yang timbul diakibatkan tingkah laku manusia dalam perdagangan. 2. Purwo Sucipto Hukum perikatan yang timbul dalam lapangan perusahaan. 3. CST. Kansil Hukum perusahaan merupakan seperangkat aturan yang mengatur tingkah laku manusia yang ikut andil dalam melakukan perdagangan dalam usaha pencapaian laba. 4. Sunaryati Hartono Hukum ekonomi keseluruhan keputusan yang mengatur kegiatan perekonomian. 5. Munir Fuadi Segala perangkat aturan tata cara pelaksanaan kegiatan perdagangan, industri, atau kuangan yang dihubugkan dngan produksi atau kegiatan tukar menukar barang.

2. Istilah Hukum Dagang Dasarnya : Kitab Undang-undang Hukum Dagang (KUHD) atau Wetboek van Koopandel (Wv. K), Mulai berlaku di Indonesia (Hindia Belanda) pada tanggal 1 Mei 1848 Stb. No. 23 Tahun 1847) KUHD, pada awalnya terdiri 3 Kitab, (masih berlaku) tetapi yg dipakai sebagai pedoman adalah 2 kitab, a. Kitab I tentang Dagang Pada Umumnya, dan b. Kitab II tentang Hak dan Kewajiban yang Terbit dari Pelayaran, sedangkan Kitab III tentang kepailitan sudah dicabut (menjadi UU Kepailitan)

B. Hubungan Hukum Dagang dengan Hukum Perdata KUH Perdata adalah sebagai lex generalis (hukum umum), sedangkan KUHD ialah lex specialis (hukum khusus) dalam perdagangan. Dalam hubungannya dengan hal tersebut berlaku adagium lex specialis derogat lex generalis (hukum khusus menghapus hukum umum). Dalam urusan dagang lebih menggunakan hokum dagang daripada hokum perdata. Oleh karena itu apabila dalam perdagangan sudah diatur dalam perdagangan maka tidak berlaku hokum perdata. Sebaliknya apabila ada maslah dalam dagang tetapi dalam hokum dagang belum diatur maka merujuk pada hokum perdata.

• GAMBAR HUB HK PERDATA DAN HUKUM DAGANG SEGALA PERATURAN DALAM HUKUM DAGANG ADA DALAM HUKUM PERDATA. HK PERDATA KUH PERDATA LEX GENERALIS HK DAGANG KUHD LEX SPECIALIS ATURAN DALAM HUKUM DAGANG TIDAK BOLEH BERTENTANGAN DENGAN HUKUM PERDATA. ATURAN DAGANG UMUM ADALAH HUKUM PERDATA DAN KHUSUNYA ADALAH HUKUM DAGANG

C. Prinsip-Prinsip Hukum Dagang Prinsip Dasar Perdagangan Internasional: 1. Prinsip Kebebasan Para Pihak Dalam Berkontrak (The Principle Of The Freedom Of Contract) 2. Prinsip Pacta Sunt Servanda 3. Prinsip Penggunaan Arbitrase 4. Prinsip Kebebasan Komunikasi (Navigasi) 1. Prinsip Dasar Kebebasan Berkontrak Setiap sistem hukum pada bidang hukum dagang mengakui kebebasan para pihak untuk membuat kontrak-kontrak dagang internasional. Kebebasan tersebut meliputi: – kebebasan untuk melakukan jenis-jenis kontrak yang disepakati para pihak – kebebasan untuk memilih forum penyelesaian sengketa dagang – kebebasan untuk memilih hukum yang akan berlaku terhadap kontrak, dll.

Kebebasan ini tidak boleh bertentangan dengan a. Undang, b. kepentingan umum, c. kesusilaan, d. kesopanan dan e. persyaratan lain yang di tetapkan oleh masing-masing sistem hukum. 2. Prinsip Pacta Sunt Servanda Prinsip Dasar Pacta Sunt Servanda adalah prinsip yang mensyaratkan bahwa kesepakatan atau kontrak yang telah ditandatangani harus dilaksanakan dengan sebaik-baiknya (dengan itikad baik). Prinsip ini pun sifatnya universal berlaku di semua Negara. Setiap sistem hukum di dunia menghormati prinsip ini.

3. Prinsip Dasar Penyelesaian Sengketa Dalam hukum perdagangan internasional, dapat dikemukakan di sini prinsip-prinsip mengenai penyelesaian sengketa perdagangan internasional, yaitu : 1)Prinsip Kesepakatan Para Pihak (Konsensus). Prinsip fundamental dalam penyelesaian sengketa perdagangan internasional. Prinsip inilah menjadi dasar untuk dilaksanakan atau tidaknya suatu proses penyelesaian sengketa. 2)Prinsip Kebebasan Memilih Cara-cara Penyelesaian Sengketa. Prinsip di mana para pihak memiliki kebebasan penuh untuk menentukan dan memilih cara atau mekanisme bagaimana sengketanya diselesaikan (principle of free choice of means).

3) Prinsip Kebebasan Memilih Hukum. Bebas menentukan sendiri hukum apa yang akan diterapkan (bila sengketanya diselesaikan) oleh badan peradilan (arbitrase). 4)Prinsip Iktikad Baik (Good Faith). Prinsip ini mensyaratkan dan mewajibkan adanya iktikad baik dari para pihak dalam penyelesaian sengketanya. Dalam prinsip ini tercermin dalam dua tahap. Pertama, prinsip iktikad baik disyaratkan untuk mencegah timbulnya sengketa. Kedua, penyelesaian sengketa melalui cara-cara yang dikenal dalam hukum (perdagangan) internasional, yakni negosiasi, mediasi, konsiliasi, arbitrase, pengadilan atau cara-cara pilihan para pihak lainnya. 5) Prinsip Exhaustion of Local Remidies. Menurut prinsip ini, hukum kebiasaan internasional menetapkan bahwa sebelum para pihak mengajukan sengketanya ke pengadilan internasional, langkah penyelesaian sengketa yang tersedia atau diberikan oleh hukum nasional suatu negara harus terlebih dahulu ditempuh (exhausted).

g. Forum Penyelesaian Sengketa 1) Negosiasi adalah cara penyelesaian sengketa yang paling dasar dan paling tua digunakan. Dengan cara ini, para pihak dapat mengawasi prosedur penyelesaian sengketanya. 2) Mediasi adalah suatu cara penyelesaian melalui pihak ketiga. Pihak ketiga (netral) ini bisa individu (pengusaha) atau lembaga atau organisasi profesi atau dagang. Mediator ikut serta secara aktif dalam proses negosiasi dan berupaya mendamaikan para pihak dengan memberikan saran penyelesaian sengketa. 3) Konsiliasi memiliki kesamaan dengan mediasi. Kedua cara ini adalah melibatkan pihak ketiga untuk menyelesaikan sengketa secara damai, namun konsiliasi lebih formal daripada mediasi. 4) Arbitrase adalah penyerahan sengketa secara sukarela kepada pihak ketiga yang netral. Pihak ketiga ini bisa individu, arbitrase lembaga atau arbitrase sementara (ad hoc).

4. Prinsip Dasar Kebebasan Komunikasi (Navigasi) Komunikasi atau navigasi adalah kebebasan para pihak untuk berkomunikasi untuk keperluan dagang dengan siapa pun juga dengan melalui berbagai sarana navigasi internasional, memfasilitasi kebebasan ini. Kebebasan ini sangat esensial bagi terlaksananya perdagangan internasional. Aturan-aturan hukum (internasional) memfasilitasi kebebasan ini. Dalam berkomunikasi untuk maksud berdagang ini kebebasan para pihak tidak boleh dibatasi oleh sistem ekonomi, sistem politik, atau sistem hukum

BAB II SEJARAH DAN SUMBER HUKUM DAGANG A. Sejarah Hukum Dagang • Perkembangan hukum dagang berlangsung sejak tahun 1000 hingga 1500 pada abad pertengahan di Eropa. Lahir kota-kota yang berfungsi sebagai pusat perdagangan, seperti Genoa, Venesia, Marseille, Florence hingga Barcelona. Meski telah diberlakukan Hukum Romawi (Corpus Iulis Civilis), namun berbagai masalah terkait perdagangan belum bisa diselesaikan. Maka dari itu dibentuklah Hukum Pedagang (Koopmansrecht). Saat itu hukum dagang masih bersifat kedaerahan. • Kodifikasi hukum dagang pertama dibentuk di Prancis dengan nama Ordonance de Commerce pada masa pemerintahan Raja Louis XIV pada 1673. Dalam hukum itu terdapat segala hal berkaitan dengan dunia perdagangan, mulai dari pedagang, bank, badan usaha, surat berharga hingga pernyataan pailit. • Pada 1681 lahirlah kodifikasi hukum dagang kedua dengan nama Ordonance de la Marine. Dalam kodifikasi ini termuat segala hal berkaitan dengan dagang dan kelautan, misalnya tentang perdagangan di laut.

• Kedua hukum itu (Ordonance de Commerce dan de la Marine) menjadi dasar lahirnya Code de Commerce, hukum dagang baru yang mulai berlaku pada 1807 di Prancis. Code de Commerce membahas tentang berbagai peraturan hukum yang timbul dalam bidang perdagangan sejak abad pertengahan. • Code de Commerce kemudian menjadi cikal bakal hukum dagang di Belanda dan Indonesia. Sebagai negara bekas jajahan Prancis, Belanda memberlakukan Wetboek van Koophandel yang diadaptasi dari Code de Commerce. Meski telah dipublikasikan sejak 1847, penerapan Wetboek van Koophandel baru berlangsung sejak 1 Mei 1848. Lalu Belanda menjajah Indonesia dan turut mempengaruhi perkembangan hukum dagang di Indonesia. • Akhirnya lahirlah Kitab Undang-undang Hukum Dagang (KUHD) yang diadaptasi dari Wetboek van Kopphandel yang diadopsi dari Code Commerce yang kemudian menjadi salah satu sumber dari hukum dagang Indonesia.

B. Sumber Hukum Dagang 1. Hukum dagang di Indonesia berdasarkan pada sumber yakni hukum tertulis yang sudah dikodifikasikan, hukum tertulis yang belum dikodifikasikan dan hukum kebiasaan. 2. Sumber Hukum tertulis adalah KUHD yang mempunyai 2 kitab dan 23 bab. Dalam KUHD dibahas tentang dagang umumnya sebanyak 10 bab serta hak-hak dan kewajiban sebanyak 13 bab. Selain KUHD, sumber lainnya adalah Kitab Undang-undang Hukum Perdata (KUHPerdata) atau juga dikenal dengan istilah Burgerlijk Wetboek (BW). Salah satu bab pada BW membahas tentang perikatan. 3. Sumber Hukum tertulis yang belum dikodifikasikan, ada 4 Undangundang yang menjadi acuan. Keempat UU itu adalah Undang-undang Nomor 40 tahun 2007 tentang Perseroan Terbatas, Undang-undang Nomor 8 tahun 1995 tentang Pasar Modal, Undang-undang Nomor 32 tahun 1997 tentang Perdagangan Berjangka Komoditi dan Undangundang Nompr 8 tahun 1997 tentang dokumen perusahaan. 4. Sumber Hukum : kebiasaan, terdapat Pasal 1339 KUH Perdata (sifat perjanjian) dan Pasal 1347 KUH Perdata (syarat-syarat perjanjian).

BAB III KEWAJIBAN PEMBUKUAN BAGI PELAKU USAHA DAN WAJIB DAFTAR PERUSAHAAN A. Kewajiban Pembukuan 1. Pembukuan Mengapa perlu pembukuan ? Agar dalam berbisnis : - Lebih mudah mengelola keuangan, - Mudah mengambil keputusan, - Lebih tertata, dan - Lebih rapih.

2. Langkah-langkah membuat Pembukuan sampai laporan keuangannya : a. Kumpulkan dan Analisa Bukti Transaksi Megumpulkan semua bukti-bukti transaksi bukti : 1) pembayaran (berupa kwitansi, akte, surat perjanjian, wesel, dll), 2) bukti penerimaan, 3) bukti-bukti lainnya yang terkait dengan bisnis yang sedang kita jalankan. 4) identifikasi terhadap bukti-bukti tersebut agar kevalidan nilainya dan status dari transaksi tersebut pasti.

b. Membuat Jurnal Transaksi Membuat Jurnal transaksi adalah proses mencatat transaksi bisa dilakukan ketika ada transaksi baru ataupun transaksi 1(satu) hari dikumpulkan baru mencatatnya. Lebih efisien proses pencatatan setiap ada transaksi, karena untuk mencegah terjadinya kesalahan pada saat posting ke buku besar. Di dalam jurnal transaksi sendiri, minimal harus ada beberapa kolom informasi sbb: a. Tanggal b. Nomor Bukti c. Akun Transaksi d. Keterangan e. Debet f. Kredit g. Saldo

c. Memindahkan Transaksi ke Buku Besar 1) Setelah transaksi selesai dicatat di Jurnal transaksi langkah selanjutnya adalah memindahkan ke buku besar, di jurnal semua akun yang ada tercatat, baik transaksi kas, piutang, hutang, pembayaran dll semua tercatat. 2) Dalam buku besar kita akan mengelompokkan akun sesuai dengan jenis transaksinya. Misal untuk transaksi yang melibatkan piutang, kita hanya akan mengelompokkan transaksi akun piutang saja. 3) Proses pemindahan transaksi ke buku besar disebut General Ledger

d. Membuat Neraca Percobaan Dilakukan setiap menjelang penutupan buku. Proses membuat neraca percobaan (trial balance) dimaksudkan untuk memastikan bahwa nilai jenis akun bersaldo debit sama dengan jenis akun bersaldo kredit (seimbang). Atau secara keseluruhan, jumlah nilai transaksi debit sama dengan transaksi saldo-saldo akhir. Akun bersaldo debit dijumlahkan, dibandingkan dengan akun bersaldo kredit juga dijumlahkan. Bagaiamana nilainya ? Jika nilainya sama berarti balance (sudah benar). Jika nilainya tidak seimbang berarti tidak balance (salah/Keliru). Tidak balance Ada 2 (dua) kemungkinan yaitu : 1. Ada transaksi yang belum dicatat 2. Ada transaksi yang salah perhitungan atau salah catat

e. Laporan Keuangan Laporan keuangan adalah sisi paling vital dalam bisnis yang anda jalankan, dengan adanya laporan keuangan anda akan cepat dalam mengambil keputusan untuk langkah bisnis anda kedepan. Laporan keuangan adalah satu produk utama proses Akuntansi, yang terdiri dari : a. Laporan Laba Rugi, laporan ini berisi laba atau rugi bersih perusahaan dalam satu periode b. Laporan Posisi Keuangan , laporan ini berisi posisi keuangan yang ada di post asset, kewajiban, dan modal c. Laporan Perubahan Modal berisi laporan yang menunjukan modal pemilik dalam satu periode d. Laporan Arus Kas, laporan ini berisi informasi aliran keluar masuk kas dalam suatu periode

B. Wajib Daftar Perusahaan 1. Cara Pendaftaran Perusahaan Berdasarkan Pasal 5 UU No. 40 Th 2007 tentang Perseroan Terbatas : a. Pendaftaran wajib dilakukan oleh pemilik atau pengurus perusahaan yang bersangkutan atau dapat diwakilkan kepada orang lain dengan memberikan surat kuasa yang sah. b. Apabila perusahaan dimiliki oleh beberapa orang, para pemilik berkewajiban untuk melakukan pendaftaran. Apabila salah seorang daripada mereka telah memenuhi kewajibannya, yang lain dibebaskan daripada kewajiban tersebut. c. Apabila pemilik dan atau pengurus dari suatu perusahaan yang berkedudukan di wilayah Negara Republik Indonesia tidak bertempat tinggal di wilayah Negara Republik Indonesia, pengurus atau kuasa yang ditugaskan memegang pimpinan perusahaan berkewajiban untuk mendaftarkan (Pasal 5).

2. Dasar Hukum Wajib Daftar Perusahaan : a. UU No. 1 Tahun 1995 jo UU No. 40 Th 2007 jo. UU No 7 th 2016 Tentang Perseroan Terbatas. (PT) b. Keputusan Menperindag No. 12/MPP/Kep/1998 yang kemudian diubah dengan Keputusan Menperindag No. 327/MPP/Kep/7/1999 tentang Penyelenggaraan Wajib Daftar Perusahaan. (PWDP) c. Peraturan Menteri Perdagangan No. 37/MDAG/PER/9/2007 tentang Penyelenggaraan Wajib Daftar Perusahaan.

3. Tujuan Wajib Daftar Perusahaan (a) mudah mengikuti perkembangan dunia usaha di wilayah Negara Republik Indonesia secara menyeluruh, termasuk perusahaan asing. (b) mencegah dan menghindari praktek-praktek usaha yang tidak jujur (persaingan, penyelundupan, dll) (c) menciptakan keterbukaan antar perusahaan, memudahkan mencari mitra bisnis, mendasarkan investasi pada perkiraan yang jelas, meningkatkan kepercayaan masyarakat. (d) memberikan perlindungan kepada perusahaan-perusahaan yang menjalankan usahanya secara jujur dan terbuka, serta pembinaan kepada dunia usaha dan perusahaan, khususnya golongan ekonomi lemah.

Selain itu tujuan Daftar Perusahaan adalah : a) Mencatat secara benar suatu perusahaan yang meliputi identitas, data serta keterangan lain tentang perusahaan. b) Menyediakan informasi resmi untuk semua pihak yang berkepentingan. c) Menjamin kepastian berusaha bagi dunia usaha. d) Menciptakan iklim dunia usaha yang sehat bagi dunia usaha. e) Terciptanya transparansi dalam kegiatan dunia usaha. 4. Pihak yang memperoleh manfaat Daftar Perusahaan (a) Pemerintah (b) Dunia Usaha (c) Pihak lain yang berkepentingan

6. Bentuk Badan Usaha yang masuk dalam wajib daftar perusahaan: • Badan hukum • Persekutuan • Perorangan • Perum • Perusahaan Daerah, Perusahaan Perwakilan Asing 7. Hal-Hal Yang Didaftarkan • Pengenalan tempat • Data umum perusahaan • Legalitas perusahaan • Data pemegang saham • Data kegiatan perusahaan

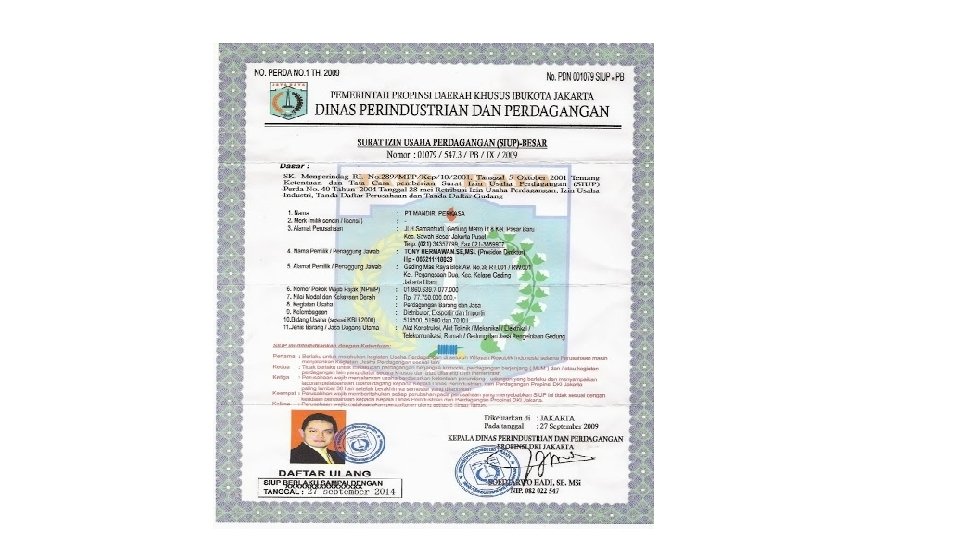

BAB IV LEGALITAS USAHA / LEMBAGA PERIZINAN (SIUP, SITU, HO, AMDAL) A. SIUP 1. Pengertian SIUP(Surat Izin Usaha Pendirian Perusahaan) adalah Surat Izin untuk mendirikan Usaha yang dikeluarkan Instansi Pemerintah melalui Dinas Perindustrian dan Perdagangan di Wilayah sesuai domisili perusahaan. SIUP atau Surat Izin Usaha Dagang biasanya digunakan untuk menjalankan kegiatan usaha dibidang Perdagangan Barang/Jasa di Indonesia sesuai dengan KLUI “Klasifikasi Lapangan Usaha Indonesia”.

2. PENGGOLONGAN SIUP(Surat Izin Usaha Dagang) Berdasarkan besarnya jumlah Modal dan Kekayaan Bersih di luar tanah dan bangunan atau jumlah modal disetor dalam akta pendirian/perubahan, Ada 3 golongan SIUP yaitu : a. SIUP BESAR, diberikan kepada perusahaan yang memiliki modal dan kekayaan bersih atau modal disetor dalam AKTA PENDIRIAN/PERUBAHAN dengan nilai diatas Rp. 500. 000, - (limaratus juta rupiah). b. SIUP MENENGAH, diberikan kepada perusahaan yang memiliki modal dan kekayaan bersih atau modal disetor dalam AKTA PENDIRIAN/PERUBAHAN dengan nilai diatas Rp. 200. 000, - (duaratus juta rupiah) s/d Rp. 500. 000, - (limaratus juta rupiah). c. SIUP KECIL, diberikan kepada perusahaan yang memiliki modal dan kekayaan bersih atau modal disetor dalam AKTA PENDIRIAN/PERUBAHAN dengan nilai sampai dengan Rp. 200. 000(duartus juta rupiah).

3. PROSEDUR UNTUK PERMOHONAN 1. Mengambil formulir, mengisi dan mengajukan permohonan SIUP beserta persyaratannya melalui Kantor Dinas Perindustrian & Perdagangan Kota/Wilayah sesuai domisili perusahaan untuk permohonan SIUP Menengah dan SIUP Kecil 2. Permohonan SIUP-BESAR diajukan melalui Kanwil Perindustrian dan Perdagangan Kota/Propinsi sesuai domisili perusahaan

4. PERSYARATAN SIUP • Copy Akta pendiran (asli diperlihatkan) • Copy Akta perubahannya & Laporannya, jika ada (asli diperlihatkan) • Copy SK. Menteri Hukum & HAM RI (asli diperlihatkan) atau Bukti PNBP untuk PT-Baru • Copy Surat Keterangan Domisili perusahaan, (asli diperlihatkan) • Copy SITU-Surat Izin Tempat Usaha (bagi perusahaan yang dipersyaratan) • Copy Kontrak/Sewa T. Usaha/Surat Keterangan dari pemilik gedung • Copy NPWP-Nomor Pokok Wajib Pajak (asli diperlihatkan) • Copy KTP Pemegang Saham atau NPWP jika Badan Usaha • Copy KTP Pengurus Perseroan (Direksi & Komisaris) • Copy KK jika Pimpinan/Penanggung Jawab perusahaan adalah Wanita • Pas Photo Direktur Utama/Pimpinan Perusahaan (3 x 4) 2 lembar • Copy Neraca Awal Perusahaan

5. MASA BERLAKU SIUP berlaku selama perusahaan masih menjalankan kegiatan usaha perdagangan barang/jasa sejak tanggal dikeluarkan. 6. BIAYA PENGURUSAN SIUP GOLONGAN USAHA — BIAYA —– PROSES —— BIAYA SUDAH TERMASUK : - BESAR —— Rp. 2. 750 k – 10 Hari Kerja — Pengambilan Formulir & Persyaratannya - MENENGAH - Rp. 1. 750 k – 10 Hari Kerja — Persiapan dan Pemeriksaan - KECIL —— Rp. 850 k – 10 Hari Kerja — Pengajuan Permohonan SIUP Biaya Administrasi & Fee Jasa Kami – Legalisir Copy SIUP oleh Notaris – Pas Photo 3 x 4= 2 lembar

B. SITU 1. Pengertian SITU Surat Izin Tempat Usaha (SITU) adalah izin yang diberikan kepada perorangan, perusahaan, badan untuk memperoleh tempat usaha sesuai dengan tata ruang wilayah yang diperlukan dalam rangka penanaman modal. 10. Denah atau peta tempat usaha yang disahkan atau diketahui pejabat kelurahan atau kecamatan. SITU merupakan pemberian izin tempat usaha yang kepada seseorang atau badan usaha yang tidak menimbulkan gangguan atau kerusakan lingkungan di lokasi tertentu. Surat Izin Tempat Usaha(SITU) harus diperpanjang atau didaftar setiap lima tahun sekali.

2. Langkah-langkah untuk mendapatkan Surat Izin Tempat Usaha (SITU) adalah : - Membuat surat izin tetangga. - Membuat surat keterangan domisili perusahaan. Dokumen yang diperlukan untuk membuat Surat Izin Tempat Usaha (SITU) yaitu: - Fotocopy KTP pemohon - Foto pemohon ukuran 3 x 4 cm sebanyak 2 buah. - Formulir isian lengkap dan sudah ditandatangani - Fotocopy pelunasan PBB tahun berjalan. - Fotocopy IMB (Izin Mendirikan Bangunan). - Fotocopy sertifikat tanah atau akta tanah. - Denah lokasi tempat usaha. - Surat pernyataan tidak keberatan dari tetangga (Izin Tetangga) yang diketahui RT/ RW. - Izin sewa atau kontrak.

3. Pentingnya SITU bagi Pengusaha. • Sebagai bukti sah atas pemberian izin menjalankan usaha oleh pemerintah. Dengan adanya surat izin usaha, maka pengusaha secara resmi dapat menjalankan usahanya dengan aman dan nyaman. • Memberi kesempatan pengusaha untuk ikut serta dalam kegiatan procurement atau pelelangan yang diselenggarakan oleh pemerintah. Biasanya pemerintah akan mengadakan kegiatan pelelangan bagi para pengusaha, seperti misalnya kontraktor, dan mempunyai surat izin usaha merupakan salah satu syarat untuk ikut serta dalam kegiatan tersebut. • Sebagai alat perlindungan hukum yang sah, yang berarti bahwa dengan adanya surat izin usaha, maka usaha tersebut secara resmi dilindungi oleh hukum negara apabila terjadi masalah-masalah mengenai perizinan, penertiban maupun pembongkaran usaha suatu saat nanti. • Memudahkan dalam mengembangkan usaha, seperti misalnya dapat menjalin kerja sama usaha dengan mitra atau pengusaha lainnya. • Membantu dan melancarkan dalam pemasaran usaha, baik dalam lingkup nasional maupun internasional atau juga memudahkan dalam melakukan ekspor dan impor produk, jika usaha yang dijalankan berupa barang. •

C. HO (Hinder Ordonantie) 1. Pengertian HO pemberian izin tempat usaha kepada perusahaan atau badan di lokasi tertentu yang dapat menimbulkan bahaya, gangguan, atau kerusakan lingkungan. Surat Izin Gangguan (HO/ Hinder Ordonantie) harus diperpanjang atau didaftar setiap lima tahun sekali. Langkah-langkah yang diperlukan untuk mendapatkan Surat Izin Gangguan (HO) yaitu. - Membuat surat izin tetangga. - Membuat surat keterangan domisili perusahaan. 2. Dokumen yang dibutuhkan untuk membuat Surat Izin Gangguan (HO) yaitu. - Fotocopy KTP pemohon. - Foto pemohon ukuran 3 x 4 cm sebanyak 2 buah. - Formulir isian lengkap dan sudah ditandatangani. - Fotocopy pelunasan PBB tahun berjalan. - Fotocopy IMB (Izin Mendirikan Bangunan). - Fotocopy sertifikat tanah atau akta tanah. - Denah lokasi tempat usaha. - Surat pernyataan tidak keberatan dari tetangga (Izin Tetangga) yang diketahui RT/ RW. - Izin sewa atau kontrak. - Surat keterangan domisili perusahaan. - Fotocopy akta pendirian perusahaan dari notaris. - Berita acara pemeriksaan lapangan.

D. AMDAL 1. Pengertian Amdal AMDAL singkatan dari Analisis Mengenai Dampak Lingkungan adalah suatu proses dalam studi formal untuk memperkirakan dampak lingkungan atau rencana kegiatan proyek dengan bertujuan memastikan adanya masalah dampak lingkungan yang di analisis pada tahap perencanaan dan perancangan proyek sebagai pertimbangan bagi pembuat keputusan. 2. Alasan Perlunya AMDAL a. Untuk studi kelayakan karena undang-undang dan peraturan pemerintah b. menjaga lingkungan dari operasi proyek kegiatan industri atau kegiatan-kegiatan yang dapat menyebabkan kerusakan lingkungan. 3. Tujuan AMDAL Menjaga kemungkinan dampak dari suatu rencana usaha atau kegiatan sehingga tidak memberikan dampak buruk bagi lingkungan.

4. Manfaat AMDAL Bagi Pemerintah a. Mencegah dari pencemaran dan kerusakan lingkungan. b. Menghindarkan konflik dengan masyarakat. c. Menjaga agar pembangunan sesuai terhadap prinsip pembangunan berkelanjutan. d. Perwujudan tanggung jawab pemerintah dalam pengelolaan lingkungan hidup. .

Bagi Pemrakarsa. 1. Menjamin adanya keberlangsungan usaha. 2. Menjadi referensi untuk peminjaman kredit. 3. Interaksi saling menguntungkan dengan masyarakat sekitar untuk bukti ketaatan hukum. Bagi Masyarakat 1. Mengetahui sejak dari awal dampak dari suatu kegiatan. 2. Melaksanakan dan menjalankan kontrol. 3. Terlibat pada proses pengambilan keputusan.

B. Manfaat Perizinan Bagi Dunia Usaha Beberapa Manfaat Perizinan : 1. Sebagai sarana perlindungan hukum Secara legal tercatat oleh pemerintah sehingga pemilik izin dapat terhindar dari tindakan penertiban oleh Satpol PP, dengan begitu anda akan merasa nyaman dan aman dalam membuka usaha. 2. Sebagai syarat dalam kegiatan yang sifatnya menunjang perkembangan usaha Dalam meningkatkan usaha yang anda miliki, tidak terlepas dari tambahan atau dibutuhkan suntikan modal dari perbankan. Sebagai syarat pengajuan kredit modal usaha disyaratkan adanya ijin usaha.

3. Sebagai sarana pengembangan usaha ke level internasional Bagi para pengusaha lokal yang ingin memperluas jangkauan pemasaran ke level internasional kepemilikan ijin usaha juga sangat membantu. Karena ijin usaha menjadi syarat pendukung untuk melaksanakan perdagangan ekspor dan impor. 4. Sebagai sarana promosi dan meningkatkan kredibilitas usaha Dengan mengurus ijin usaha dan mencatatkannya di instansi pemerintah maka membuka peluang anda untuk mempromosikan secara individu dan membuka peluang untuk mengikuti pameran yang diselenggarakan oleh instansi pemerintah. Kredibilitas usaha semakin terpercaya karena sudah terbukti secara legal formal, sehingga masyarakat tidak ragu untuk memilih produk barang/jasa anda.

BAB V PERANTARA PERDAGANGAN DAN PARA PEMBANTU DALAM PERDAGANGAN/PERUSAHAAN A. Perantara Dagang 1. Pengertian Agus Sardjono dkk dalam bukunya Pengantar Hukum Dagang (hal. 108), istilah yang digunakan terkait dengan pedagang perantara adalah lastgeving yang kadang diterjemahkan secara berganti-ganti dengan penyuruhan, pemberian kuasa, atau keagenan. Landasan utama dari kegiatan pedagang perantara adalah kontrak atau perjanjian, khususnya antara pihak yang menyuruh dan pihak yang disuruh untuk melakukan suatu pekerjaan atau urusan.

2. Dasar Hukum Perantara Dagang a. KUH Perdata b. KUH Dagang 3. Macam-macam Pedagang Perantara dalam KUHD 1. Bursa Dagang Bursa dagang adalah sebagai suatu tempat pertemuan para pedagang, juragan perahu, makelar, kasir dan orang-orang lain yang termasuk dalam gelanggang perdagangan. Pertemuan itu diadakan atas kekuasan Menteri Keuangan. (KUHD Ketentuan Umum). Bursa dagang yang ada di Indonesia adalah Bursa Efek (Bursa Efek Indonesia) dan Bursa Berjangka Komoditi (Bursa Berjangka Jakarta) yang tunduk pada ketentuan-ketentuan UU Pasar Modal dan UU Perdagangan Berjangka Komoditi. Bentuk Usaha bursa dagang ini adalah Perseoran Terbatas yang bertugas menyelenggarakan perdagangan efek dan komoditi. Di dalam bursa inilah para pialang atau pedagang perantara efek dan komoditi bertemu.

2. Makelar adalah seorang pedagang perantara yang diangkat oleh pejabat yang berwenang untuk itu. Ia menyelenggarakan perusahaan dengan melakukan pekerjaan atas amanat dan nama orang lain dengan mendapat upah atau provisi tertentu. Sebelum melakukan pekerjaannya, harus bersumpah di hadapan Pegadilan Negeri yang termasuk dalam wilayah hukumnya. • Menurut Abdulkadir Muhammad, makelar seperti dalam definisi tersebut tidak lagi dijumpai dalam dunia praktik. Hal ini dapat dilihat dalam praktik di Bursa Efek. Untuk dapat menjalankan kegiatan sebagai pedagang perantara di Bursa Efek, mereka harus mendapatkan izin usaha terlebih dahulu dari Bapepam. Namun tidak disyaratkan untuk mengangkat sumpah terlebih dahulu sebagaimana disebutkan dalam KUHD. • Hubungan hukum antara makelar dengan si pemberi amanat didasarkan pada kontrak penyuruhan atau pemberian kuasa biasa. Hal ini dapat dilihat dari elemen atas amanat (op order) dan atas nama (op naam) sebagaimana dirumuskan dalam Pasal 62 KUHD.

3. Kasir adalah seseorang, yang dengan menerima upah atau provisi tertentu, dipercaya dengan pekerjaan menyimpan uang dan melakukan pembayaran-pembayaran. Seseorang yang dimaksud adalah bank, yaitu suatu lembaga keuangan berupa perusahaan yang mewakili nasabah untuk melakukan: a. Pembayaran kepada pihak ketiga; b. Penerimaan uang dari pihak ketiga c. Penyimpanan uang milik nasabah. Di samping melakukan kegiatan sebagai perantara, juga melakukan kegiatan usaha dengan memberikan pinjaman kepada mereka yang membutuhkan. Dalam posisi sebagai kreditor dalam hubungannya dengan nasabah berdasarkan perjanjian kredit, Bank tidak selalu dalam posisi sebagai kasir. Kasir adalah pedagang perantara menurut KUHD adalah bank sebagai lembaga keuangan.

4. Komisioner adalah perusahaan yang pekerjaannya membuat kontrak atas amanat orang lain, Ketika komisioner membuat kontrak tersebut, ia melakukannya atas namanya sendiri. Dalam melaksanakan amanat tersebut, komisioner mendapatkan upah atau provisi dari si pemberi amanatnya. 5. Ekspeditur adalah orang yang pekerjaannya menyuruh orang lain untuk menyelenggarakan pengangkutan barang-barang dagangan atau barang lainnya melalui daratan atau perairan. Orang yang disuruh oleh ekspeditur adalah pengangkut, yang disuruh oleh orang lain (pemilik barang) untuk mengirimkan barangnya ke tempat lain.

Selain dintas ada perantara dagang lainnya : 1. Agen adalah perusahaan perdagangan nasional yang bertindak sebagai perantara untuk dan atas nama prinsipal berdasarkan perjanjian untuk melakukan pemasaran tanpa melakukan pemindahan hak atas fisik barang dan/atau jasa yang dimiliki/dikuasai oleh prinsipal yang menunjuknya. 2. Distributor adalah perusahaan perdagangan nasional yang bertindak untuk dan atas namanya sendiri berdasarkan perjanjian yang melakukan pembelian, penyimpanan, penjualan serta pemasaran barang dan/atau jasa yang dimiliki/dikuasai.

3. Persamaan dan Perbedaan Agen dan Distributor Persamaan : Sama-sama merupakan pedagang perantara, bertindak untuk atas nama. Perbedaaan : Untuk dan atas nama siapa dia bertindak : - Agen bertindak untuk dan atas nama prinsipal yang menunjuknya, - Distributor bertindak untuk dan atas namanya sendiri.

B. Pembantu Perusahaan 1. Pengertian Pembantu Perusahaan atau Perdagangan Pembantu Perusahaan / Perdagangan adalah orang yang bekerja atau mewakili pengusaha dalam menjalankan perusahaan dari dalam perusahaan itu sendiri atau perusahaan lain demi lancarnya usaha. 2. Jenis Pembantu Perusahaan a. Pembantu Internal > Perusahaan Sendiri b. Pembantu Eksternal > Perusahaan Lain

a. Pembantu Internal - Pelayan Toko - Pekerja Keliling - Pengurus filial adalah petugas yang mewakili pengusaha mengenai semua hal, tetapi terbatas pada satu cabang perusahaan atau satu daerah tertentu - Pemegang prokurasi ialah pemegang kuasa dari perusahaan - Pimpinan perusahaan ialah pemegang kuasa pertama dari pengusaha perusahaan.

b. Pembantu Eksternal • Agen perusahaan adalah orang yang melayani beberapa pengusaha sebagai perantara pihak ketiga. • Perusahaan perbankan adalah lembaga keuangan yang mewakili pengusaha untuk melakukan : Pembayaran kepada pihak ketiga; Penerimaan uang dari pihak ketiga; dan Penyimpanan uang milik pengusaha selaku nasabah. • Pengacara/ Konsultan ialah orang yang mewakili pengusaha ini dalam berperkara di muka pengadilan maupun diluar pengadilan. • Notaris dapat membantu pengusaha dalam membuat perjanjian dengan pihak ketiga. • Makelar adalah seorang perantara yang menghubungkan pengusaha dengan pihak ke tiga untuk mengadakan berbagai perjanjian. • Komisioner adalah orang yang menyelenggarakan perusahaannya dengan melakukan perjanjian-perjanjian atas namanya sendiri atau firmanya, dan dengan mendapat upah atau provisi tertentu, atas order dan atas beban pihak lain. (pasal 76 KUHD)

BAB VI JENIS-JENIS USAHA A. Jenis Usaha 1. Dilhat dari Kegiatannya a. Kegiatan dibidang agraris Kegiatan usaha dibidang agraris, yaitu berupa usaha yang dilakukan dalam sektor pertanian maupun perkebunan. b. Kegiatan bidang ekstraktif Kegiatan usaha dibidang ekstraktif, yaitu berupa usaha-usaha yang dilakukan di sector pemungutan hasil hutan, penggalian dan penambangan hasil bumi.

c. Kegiatan di bidang industry Kegiatan usaha di bidang industry, misalnya berupa usaha-usaha yang dilakukan di sector produksi /manufaktur seperti pabrik tekstil, pabrik motor, pabrik mobil, pabrik makanan, dan pabrik obat dan sebagainya. d. Kegiatan dibidang perdagangan Kegiatan usaha di bidang perdagangan, yaitu kegiatan usaha seperti agen, makelar, distributor, toko dan sebagainya. e. Kegiatan di bidang jasa Kegiatan usaha di bidang jasa, misalnya usaha-usaha yang berupa usaha perhotelan, restoran, perjalanan, hiburan, konsultan dan lain-lain.

2. Dilihat dari kelompoknya : 1. Bidang Perdagangan (commerce) Jenis kegiatan usaha di bidang perdagangan adalah kegiatan usaha berupa penjualan dan pembelian, yang dilakukan oleh orang-orang dan/atau badan-badan, baik untuk pasar dalam negeri maupun pasar luar negri seperti Produsen, Dealer, Agen, Grosir, Importir, Eksportir, toko dan sebagainya. 2. Bidang Industri (Industry) Kegiatan usaha dibidang industry adalah suatu kegiatan untuk memproduksi atau menghasilkan barang-barang yang nilainya lebih berguna dari asalnya semula. Barang industry dapat dibedakan menjadi : a. Industri genetic/asli. Bidang usaha industry genetic atau asli adalah usaha berupa pertanian, perkebunan, perhutanan, dan lain-lain.

b. Industri ekstraktif Bidang usaha industry ekstraktif meliputi kegiatan usaha berupa penggalian batu, penambangan pasir, penambangan emas, penambangan minyak dan gas bumi, dan lain-lain. c. Industri konstruksi Usaha industry dibidang konstruksi meliputi kegiatan usaha pembuatan jalan, jembatan, perumahan, gedung perkantoran, perpipaan dan lain-lain. d. Industri pabrik/manufaktur Usaha dibidang industri pabrik/manufaktur adalah kegiatan berupa produksi barang seperti yang dilakukan oleh pabrik makanan, pabrik minuman, pabrik tekstil, pabrik pakaian, pabrik bahan kimia, pabrik motor, pabrik mobil dan sebagainya.

Industry Manifaktur dibagi menjadi : 1) Industri analitik yaitu industry yang memproses satu bahan baku menjadi beberapa barang jadi. Misalnya dari tebu menjadi gula, alcohol dan melase. 2) Industri sintetik adalah industri yang memproses dua atau lebih bahan menjadi suatu barang yang sifatnya sintesis seperti pabrik plastic, pabrik bahan kimia.

3. Bidang Jasa Usaha di bidang jasa banyak sekali ragamnya, berhubungan dengan pelayanan umum, hiburan, konsultan a. Berhubungan dengan pelayanan umum : jasa pengurusan pajak, pengurusan Surat Izin Usaha, pengurusan paspor, dsb b. Berhubungan dengan hiburan : perhotelan, pariwisata, transportasi, persewaan peralatan/perlengkapan, c. Berhungan dengan Konsultan : konsultan hokum, konsultan manajemen, konsultan pajak, akuntan publik dan sebagainya

BAB VII HUKUM ASURANSI A. Asuransi 1. Pengertian Asuransi Secara etimologis Asuransi berasal dari bahasa Belanda “Verzekering” yang berarti pertanggungan. Dalam Pasal 246 KUHD atau Wetboek Van Koophandle, bahwa asuransi atau pertanggungan adalah suatu perjanjian dengan mana seorang penanggung mengikatkan diri dengan seseorang tertanggung dengan menerima uang premi untuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan atau kehilangan keuntungan yang diharapkan yang mungkin akan didenda karena suatu peristiwa tak tentu. Ketentuan ini berlaku bagi semua macam pertanggungan, baik dalam KUHD maupun di luar KUHD

Terdapat 3 (tiga) unsur mutlak yang ada dalam Pasal 246 KUHD, yaitu : 1. Adanya Kepentingan adalah obyek pertanggungan dan merupakan hak subyektif yang mungkin akan lenyap atau berkurang karena terjadinya suatu peristiwa tak tentu atau pasti. Unsur tersebut adalah mutlak harus ada pada tiap-tiap pertanggungan 2. Adanya Peristiwa Tak Tentu Kematian adalah suatu peristiwa yang pasti akan terjadi, dimana yang tidak tertentu adalah “kapan” kematian itu akan menjadi kenyataan. Peristiwa tak tentu dalam pertanggungan jiwa baru ada apabila si penanggung mengikatkan diri untuk membayar, kalau kematian datang lebih pendek daripada jangka waktu dan kemungkinan berlangsungnya hidup orang yang bersangkutan.

3. Adanya Kerugian - Pengertian Asuransi Penggantian kerugian diberikan penanggung sebenarnya tidak dapat dikatakan sebagai suatu ganti rugi, oleh karena orang yang menerima ganti rugi tidak menerima ganti rugi yang sungguh-sungguh sesuai dengan kerugian yang dideritanya. Ganti rugi yang diterimanya sebenarnya adalah hasil penentuan sejumlah uang tertentu yang telah disepakati pihak-pihak. Pemberian uang oleh penanggung bukanlah murni merupakan suatu penggantian kerugian, oleh karena jiwa manusia tidak mungkin dinilai dengan uang. Rumusan definisi pertanggungan dalam Pasal 246 Kitab Undang-Undang Hukum dagang (KUHD) berlaku bagi segala macam pertanggungan, dengan demikian berlaku bagi pertanggungan kerugian maupun bagi pertanggungan sejumlah uang atau pertanggungan jiwa.

b. 2. Tujuan Asuransi a) Tujuan Ganti Rugi Ganti rugi yang diberikan oleh penanggung kepada tertanggung apabila tertanggung menderita kerugian yang dijamin oleh polis, yang bertujuan untuk mengembalikan tertangung dari kebangkrutan sehingga ia masih mampu berdiri seperti sebelum menderita kerugian. Tertanggung boleh memperoleh ganti rugi sebesar kerugian yang dideritanya, artinya tertanggung tidak boleh mencari keuntungan (spekulasi) dari asuransi. Begitu juga dengan penanggung, ia tidak boleh mencari keuntungan atas interest yang ditanggungnya, kecuali memperoleh balas jasa atau premi. b) Tujuan tertanggung - Untuk memperoleh rasa tentram dan aman dari resiko yang dihadapinya atas kegiatan usahanya atas harta miliknya. - Untuk mendorong keberanianya mengikatkan usaha yang lebih besar dengan resiko yang lebih besar pula, karena risiko yang benar itu idiambil oleh penanggung.

Tujuan Penanggung 2 (dua), yaitu : - Tujuan Umum, yaitu : memperoleh keuntungan selain menyediakan lapangan kerja, apabila penanggung membutihkan tenaga pembantu. - Tujuan Khusus, adalah : • Meringankan resiko yang dihadapi nasabah atau tertanggung dengan mangambil alhi risiko. • Menciptakan rasa tentram dan aman dikalangan nasabahnya, sehingga lebih berani mengikatkan usaha yang lebih besar. • Mengumpulkan dana melalui premi yang terkumpul sedikit demi sedikit dari para nasabahnya sehingga terhimpun dana besar yang dapat digunakan untuk membiayai pembagunan Bangsa dan Negara.

a. 3. Sifat Asuransi sebagai bentuk hukum di Indonesia yang diatur dalam Kitab Undang-Undang Hukum Perdata yang mempunyai beberapa sifat sebagai berikut: a) Sifat Perjanjian Semua asuransi berupa perjanjian tertentu (Boyzondere Over Komst), yaitu suatu pemufakatan antar dua pihak atau lebih dengan maksud akan mencapai suatu tujuan, dimana seorang atau lebih berjanji terhadap seorang lain atau lebih (Pasal 1315 Kitab Undang-Undang Hukum Perdata). b) Sifat timbal balik (Weder Kerige) Persetujuan asuransi atau pertanggungan merupakan suatu persetujuan timbal balik (Weder Kerige Overeen Komst), yang berarti bahwa masing-masing pihak berjanji akan melakukan sesuatu bagi pihak lain. Terjamin membayar premi, penjamin akan membayar sejumlah uang (uang asuransi) kepada pihak terjamin, apabila suatu peristiwa tertentu terjadi.

c. Sifat Perkumpulan Asuransi bersifat perkumpulan (Vereeninging ) adalah asuransi saling menjamin yang terbentuk diantara para terjamin selaku anggota. Pasal 286 KUHD yang menyatakan bahwa asuransi itu takluk pada persetujuannya dan peraturannya. Perkumpulan asuransi diatur dalam Pasal 1635, 1654 dan 1655 Kitab Undang-undang Hukum Perdata (KUHPdt), bahwa perkumpulan asuransi saling menjamin merupakan “Zadelijk Lichaam” yang artinya asuransi dalam masyarakat dapat bertindak selaku orang dan dapat mengadakan segala hubungan hukum dengan orang lain secara sah. Perkumpulan asuransi dapat bertindak kedalam dan keluar, yaitu kedalam dapat mengadakan persetujuan asuransi dengan para anggota selaku terjamin, dan keluar dengan perbuatan hukum lainnya, persetujuan ini takluk pada ketentuan KUHD, baik dengan anggota sendiri maupun dengan orang lain.

d. Sifat Perusahaan Asuransi yang mengatur sifat perusahaan adalah asuransi secara premi dimana diadakan antara pihak penjamin dan pihak terjamin, tanpa ikatan hukum diantara terjamin dengan orang lain yang juga menjadi pihak terjamin terhadap si penjamin. Dalam hal ini pihak penjamin biasanya bukan seorang individu, melainkan suatu badan yang bersifat perusahaan, yang memperhitungkan untung rugi dalam tindakannya. Asuransi : Perusahaan yang untung-untungan.

B. Polis dan Premi Asuransi. 1. Polis Asuransi a. Pengertian Polis Suatu perjanjian asuransi atau pertanggunan bersifat konsensual (adanya kesepakatan), harus dibuat secara tertulis dalam suatu akta antara pihak yang mengadakan perjanjian. Pada akta yang dibuat secara tertulis itu dinaman “polis”. Polis adalah tanda bukti perjanjian pertanggungan yang merupakan bukti tertulis. Pada perjanjian asuransi atau pertanggungan antara pihak, seorang penanggung harus menyerahkan polis kepada tertanggung dalam jangka waktu sebagai berikut:

- Bila perjanjian dibuat seketika dan langsung antara penanggung dan tertanggung yang dikuasakan tertanggung, maka polis yang telah ditandatangani oleh penanggung harus duserahkan kepada tertanggung dalam tempo 24 jam (Pasal 259 KUHD). - Jika pertanggungan dilakukan mulai makelar asuransi (broker), maka polis yang telah ditandatangani oleh penanggung harus diserahkan kepada tertangung paling lama dalam tempo 8 (delapan) hari (Pasal 260 KUHD).

b. Fungsi Polis Fungsi Umum Polis, adalah : 1) Perjanjian pertanggungan (Contract Of Indonesia) 2) Sebagai bukti jaminan dari penanggung kepada tertanggung untuk mengganti kerugian yang mungkin dialami oleh tertanggung akibat peristiwa yang tidak diduga sebelumnya dengan prinsip : • Untuk mengembalikan tertanggung kepada kedudukannya semula sebelum mengalami kerugian; atau • Untuk mengindarkan tertanggung dari kebangkrutan (Trial Collapse) 3) Bukti pembayaran premi asuransi oleh tertanggung kepada penanggung sebagai balas jasa atas jaminan penanggung.

c. Isi polis pada Umumnya dalam Asuransi Sesuai KUHD, dengan pengecualian terhadap asuransi atau pertanggungan jiwa, terdapat 8 (delapan) syarat diantaranya yaitu ; • Hari ditutupnya perjanjian pertanggungan • Nama orang yang menutup pertanggungan, atas namanya sendiri atau atas tanggungan orang ketiga. • Uraian yang jelas mengenai benda pertangungan atau obyek yang dijamin • Jumlah pertanggungan, untuk mana diadakan jaminan (uang asuransi) • Bahaya-bahaya yang ditanggung oleh penanggung • Saat mulai dan akhir tenggang waktu, dalam mana diadakan jaminan oleh penjamin. • Jumlah uang Premi yang harus dibayar oleh si terjamin • Keterangan tambahan yang perlu diketahui oleh penjamin dan janji -janji khusus yang diadakan oleh kedua belah pihak.

2. Premi a. Pengertian Premi dalam asuransi atau pertanggungan adalah kewajiban tertanggung, dimana hasil dari kewajiban tertanggung akan digunakan oleh penangung untuk mengganti kerugian yang diderita tertanggung. Premi biasanya ditentukan dalam suatu presentase dari jumlah pertanggungan, dimana dalam presentase menggambarkan penilaian penanggung terhadap resiko yang ditanggungnya yang dipengaruhi permintaan dan penawaran.

b. Fungsi Premi Merupakan harga pembelian dari tanggungan yang wajib diberikan oleh tertanggung atau sebagai imbalan resiko yang diperalihkan pertanggungan dibuat, kecuali pertanggungan saling menanggung. Pembayaran premi, biasanya dibayar tunai pada saat perjanjian pertanggungan ditutup. Tetapi jika premi diperjanjikan dengan anggaran maka premi dibayar pada permulaan tiap-tiap waktu angsuran.

C. Subyek dan Obyek Asuransi 1. Subyek Asuransi Berdasarkan Pasal 246 KUHD ada dua subyek asuransi, yaitu : a)Pihak tertanggung, yaitu pihak mengalihkan resiko atas harta bendanya, yang mempunyai kewajiban untuk membayar premi. b)Pihak penanggung, yakni pihak yang mau menerima resiko atas harta benda orang lain, dengan suatu kontra prestasi berupa premi. Apabila terjadi peristiwa yang mengakibatkan kerugian tertanggung maka penangung membayar klaim.

2. Obyek Asuransi Obyek asuransi adalah harta benda seseorang, misalnya ; rumah, bangunan, perhiasan dan benda berharga lainnya. Dalam hal ini dikatakan bahwa yang pertanggungkan adalah sama dengan benda pertanggungan. Selain itu ada juga obyek pertanggungan tidak sama dengan benda pertanggungan. Contohnya asuransi kendaraan bermotor, benda pertanggungannya adalah tanggung jawab pemilik apabila kendaraan itu membuat celaka orang lain.

Secara umum ada 3 yang dapat dijadikan obyek asuransi, yaitu : • Risiko pribadi, yaitu kehidupan dan kesehatan. • Hak milik atas benda • Tanggung jawab atau kewajiban yang harus dipikul seseorang, (Biaya sekolah, biaya nikah, biaya ibadah dan sebagainya)

Agar sesuatu benda dapat dipertanggungkan atau diasuransikan, harus memenuhi syarat tertentu (Ps 268 KUHD): semua kepentingan yang : • Dapat dinilai dengan uang • Diancam oleh bahaya • Tidak dikecualikan oleh undang-undang Contoh suatu benda yang terlihat sebagai barang yang terkena suatu macam bahaya yang bisa diasuransikan : • Rumah Asuransi kebakaran • Kendaraan bermotor, emas dan harta benda lain Asuransi kehilangan

D. Jenis Asuransi 1. Asuransi Jiwa. 2. Asuransi Kesehatan. . 3. Asuransi Kendaraan. . 4. Asuransi kepemilikan Rumah Dan Properti. . 5. Asuransi Pendidikan. . 6. Asuransi Bisnis. . 7. Asuransi Umum. . 8. Asuransi Kredit.

1. Asuransi Jiwa Asuransi ini dikenal memberikan keuntungan finansial pada tertanggung atas kematiannya. Sistem pembayaran untuk jenis asuransi jiwa pun bermacam-macam. Pembayaran setelah tertanggung meninggal. Asuransi jiwa akan memberikan manfaat kepadanya setelah kematian. Ada juga asuransi yang dibeli contohnya setelah kematian sang suami atau sang istri. Orang tua juga dapat mengasuransikan diri terhadap kematian sang anak. 2. Asuransi Kesehatan Asuransi ini merupakan produk asuransi yang menangani masalah kesehatan tertanggung, karena suatu penyakit serta menanggung biaya proses perawatan. Asuransi kesehatan juga dikenal bisa dibeli untuk kepentingan tertanggung saja atau kepentingan orang ketiga. Perusahaan asuransi kesehatan swasta seperti Prudential, Allianz, AIA, Cigna, dan Manulife.

3. Asuransi Kendaraan Asuransi kendaraan baik roda dua maupun roda empat atau lebih adalah asuransi terhadap kerusakan atau kehilangan. Klaim terhadap resiko adalah ketika kendaraan tersebut rusak atau hilang. Asuransi kendaraan merupakan salah satu produk asuransi umum. 4. Asuransi Kepemilikan Rumah Atau Properti Asuransi ini memberikan proteksi terhadap kehilangan atau kerusakan yang mungkin terjadi pada barang-barang tertentu milik pribadi tertanggung. Asuransi ini juga melindungi dan memberikan keringanan bilamana rumah atau properti tertanggung lainnya mengalami musibah seperti kebakaran.

5. Asuransi Pendidikan Asuransi pendidikan merupakan alternatif terbaik dan solusi menjamin kehidupan yang lebih baik terutama pada aset pendidikan anak. Biaya premi yang harus dibayarkan tertanggung kepada perusahaan asuransi berbeda-beda sesuai dengan tingkatan pendidikan yang ingin didapatkan nantinya. 6. Asuransi Bisnis Asuransi ini merupakan layanan proteksi terhadap kerusakan, kehilangan, maupun kerugian dalam jumlah besar yang mungkin terjadi pada bisnis seseorang. Asuransi ini memberikan penggantian dari kerusakan yang diakibatkan oleh kebakaran, ledakan, gempa bumi, petir, banjir, angin ribut, hujan, tabrakan, hingga kerusuhan. Perusahaan asuransi biasanya menawarkan berbagai macam manfaat dari asuransi bisnis seperti perlindungan terhadap karyawan sebagai aset bisnis, perlindungan investasi dan bisnis, asuransi jiwa menyeluruh untuk seluruh karyawan, hingga paket perlindungan asuransi kesehatan bagi karyawan.

7. Asuransi Umum Asuransi umum atau general insurance merupakan proteksi terhadap resiko atas kerugian maupun kehilangan manfaat dan tanggung jawab hukum pada pihak ketiga. Jaminan asuransi ini sifatnya jangka pendek. Asuransi umum dapat diklasifikasikan : a) Social Insurance (Jaminan Sosial). Jenis asuransi ini wajib dimiliki oleh setiap orang atau penduduk dengan tujuan setiap orang memiliki jaminan hari tua. Pembayaran premi dilakukan dengan paksa, salah satu contohnya dengan memotong gaji seseorang setiap bulan. b) Voluntary Insurance (Asuransi Sukarela) Asuransi ini dijalankan dengan sukarela. Jenis asuransi ini ada 2 klasifikasi yaitu Government Insurance dan Commercial Insurance. Government insurance merupakan asuransi yang dijalankan oleh pemerintah, sementara commercial insurance merupakan asuransi yang ditujukan untuk memberikan proteksi kepada seseorang atau keluarga serta perusahaan dari resiko yang mungkin muncul akibat unexpected events.

8. Asuransi Kredit Asuransi kredit merupakan proteksi atas resiko kegagalan debitur untuk melunasi fasilitas kredit atau pinjaman tunai seperti modal kerja, kredit perdagangan, dan lain-lain. Asuransi ini berrtujuan untuk melindungi bank atau lembaga keuangan lainnya dari kemungkinan tidak memperoleh kembali kredit yang dipinjamkan kepada nasabah dan membantu memberikan pengarahan serta keamanan perkreditan. 9. Asuransi Kelautan Asuransi ini khusus di bidang kelautan yang fungsinya memastikan pengangkut serta pemilik kargo. Resiko yang mungkin terjadi adalah kerusakan kargo, kerusakan kapal, dan melukai penumpang.

10. Asuransi Perjalanan Asuransi ini merupakan bentuk proteksi kepada nasabah dengan jangka waktu pendek yaitu selama perjalanan hingga kembali pulang. Manfaatnya adslah mendapat proteksi dan penanggungan biaya untuk kecelakaan, santunan kecelakaan, tanggungan biaya pengobatan darurat, pemulangan jenazah, evakuasi medis, hingga proteksi terhadap barang-barang bawaan yang memiliki resiko hilang atau rusak. Kesimpulan bahwa asuransi merupakan salah satu alternatif yang bisa dipercaya untuk membantu menanggulangi dan menanggung biaya kerugian atas diri Anda, keluarga, atau bisa aset berharga yang Anda miliki.

BAB VIII HUKUM TRANSFORTASI (LAUT) A. Pengertian Transfortasi 1. usaha dan kegiatan mengangkut atau membawa barang dan/atau penumpang dari suatu tempat ke tempat lainnya. 2. pemindahan manusia atau barang dari satu tempat ke tempat lainnya dengan menggunakan sebuah kendaraan yang digerakkan oleh manusia atau mesin. Transportasi digunakan untuk memudahkan manusia dalam melakukan aktivitas sehari.

Menurut Ahli : 1. Salim (2000), kegiatan pemindahan barang (muatan) dan penumpang dari suatu tempat ke tempat lain. Dalam transportasi ada dua unsur yang terpenting yaitu pemindahan/pergerakan (movement) dan secara fisik mengubah tempat dari barang (comoditi) dan penumpang ke tempat lain 2. Soegijatna Tjakranegara, memindahkan barang atau commodity of goods dan penumpang dari suatu tempat ketempat lain, sehingga pengangkut menghasilkan jasa angkutan atau produksi jasa bagi masyarakat yang membutuhkan untuk pemindahan atau pengiriman barangnya 3. Abdulkadir Muhammad, proses kegiatan pemindahan penumpang dan/atau barang dari suatu tempat ke tempat lain dengan menggunakan berbagai jenis alat pengangkut mekanik yang diakui dan diatur undang-undang sesuai dengan bidang angkutan dan kemajuan teknologi

B. Pengertian Hukum Laut 1. Secara Etimologis hukum laut terdiri dari dua kata hukum dan laut. Hukum artinya peraturaan, aturan dan laut adalah wilayah yang terdiri dari perairan. Hukum laut artinya aturan yang terdapat dalam wilayah laut yang meliputi pelayaran dan pengangkutan. 2. Menurut Ahli a. Menurut Wirjono Prodjodikoro adalah meliputi segala peraturan hukum yang ada hubungan dengan laut. b. Menurut Mr. w. L. P. A Molengraaff, Mr. H. F. A Vollmar dan Mr. F. G Scheltema adalah peraturan-peraturan hukum yang ada hubungannya dengan pelayaran kapal di laut dan keistimewaan mengenai pengangkutan orang atau barang dengan kapal laut.

2. Istilah-istilah dalam Hukum Laut a. b. c. d. e. f. g. Laut lepas (convention on the high seas) Landas kontinen (convention on continental shelf) Perairan Pedalaman (Internal Waters) Wilayah Laut (the Territorial Sea) Zona Tambahan (the Contiguous Zone) Zona Ekonomi Eksklusif (the Exclusive Economic Zone) Dasar Laut (the Deep Seabed and Ocean Floor)

a. Laut Lepas (the High Seas) Pasal 2 dari Konvensi Jenewa mengatakan bahwa Laut Lepas harus terbuka bagi semua negara. Tidak ada satu negarapun yang boleh meng-klaim bahwa laut lepas adalah bagian dari wilayahnya. Dalam laut Lepas terdapat kebebasan untuk berlayar, memancing, meletakkan kabel-kabel bawah laut dan pipa-pipa sejenis serta kebebasan untuk terbang di atas udara laut lepas tersebut. Kebebasan tersebut dilanjutkan dengan dijamin menurut Pasal 87 dari UNCLOS Pasal 87 Kebebasan laut lepas 1. Laut lepas terbuka untuk semua Negara, baik Negara pantai atau tidak berpantai. Kebebasan laut lepas, dilaksanakan berdasarkan syarat-syarat yang ditentukan dalam Konvensi ini dan ketentuan lain hukum internasional. Kebebasan laut lepas itu meliputi, inter area, baik untuk Negara pantai atau Negara tidak berpantai : (a) Kebebasan berlayar; (b) Kebebasan penerbangan; (c) Kebebasan untuk memasang kabel dan pipa bawah laut, (d) Kebebasan untuk membangun pulau buatan dan instalasi lainnya yang diperbolehkan berdasarkan hukum internasional, (e) Kebebasan menangkap ikan, (f) Kebebasan riset ilmiah, laut lepas adalah semua bagian laut yang tidak termasuk zona ekonomi eksklusif, laut territorial atau perairan pedalaman suatu negara dan perairan kepulauan dalam Negara kepulauan

• Pasal 6 dari Konvensi jenewa menegaskan bahwa kapal yang berlayar dalam wilayah laut lepas harus menunjukkan bendera negara kapal dan dengan demikian memiliki kewenangan eksklusif untuk memberlakukan hukum negara bendera kapal untuk wilayah di dalam kapal tersebut. Hal ini juga dijamin dalam Pasal 92 UNCLOS. -. Laut Lepas sesuai dengan : Konsepsi Wilayah Laut a) Res Nuleus laut tidak ada yang memiliki b) Res Cimmunis : laut milik masy dunia, tdk dpt dimiliki oleh masing -masing negara. c) Mare Liberum, wilayah laut bebas untuk semua bangsa d) Mare Clausum (The Right and Dominion of The Sea) : laut sepanjang pantai saja yang dapat dimiliki suatu negara yang dikuasai darat. e) Archipelagic State Principles : Asas Neg Kep menjadi dasar dari Konvensi PBB ttg Hk Laut ( Convention on the Law of the Sea)

b. Landas kontinen (convention on continental shelf) Landas kontinen menurut Konvensi 1958 adalah : Dasar laut dan tanah yang berhadapan dengan pantai, tapi di luar laut territorial sampai kedalaman 200 meter atau di luar batas itu sampai dimungkinkan eksploitasi sumber daya alamnya. Landas Kontinen (the Continental Shelf) Menurut pasal 1 konvensi jenewa, bahwa landas kontinen adalah wilayah kelanjutan dari daratan negara pantai diluar laut territorial atau lebih selama bisa dibuktikan maih benar-benar satu kesatuan utuh dari daratan negara pantai tersebut. Dasarnya Pasal 76 unclos

• Pengertian Landas kontinen menurut Pasal 76 ayat (1), ayat (2) Konvensi Hukum Laut 1982 tersebut adalah landas kontinen yang meliputi sebagai berikut : a. dasar laut dan tanah di bawahnya yang terletak di luar laut teritorialnya sepanjang adanya kelanjutan ilmiah dari wilayah daratannya sampai ke pinggiran tepi kontinen; atau b. dasar laut dan tanah di bawahnya sampai jarak 200 mil laut dari garis pangkal di mana laut teritorial diukur; c. landas kontinen dimungkinkan mencapai 350 mil laut dari garis pangkal di mana laut teritorial diukur; atau d. tidak melebihi 100 mil laut dari kedalaman (isobath) 2500 meter.

C. Perairan Pedalaman (Internal Waters) Perairan Pedalaman seperti danau, sungai, kanal dan wilayah air yang terkepung daratan suatu negara termasuk dalam kedaulatan wilayah negara yang bersangkutan. Dengan kata lain, prinsip hukum mengatakan jika ada kapal yang berada perairan pedalaman tersebut tunduk kepada yurisdiksi negara tersebut.

• d. Wilayah Laut (the Territorial Sea) Pasal 1 dari Territorial Sea Convention 1958 dan Pasal 2 dari UNCLOS mendefinisikan laut wilayah sebagai wilayah yang berbatasan langsung dengan daratan suatu negara dimana negara memiliki kedaulatan atasnya. Dalam hukum kebiasaan internasional lebar laut wilayah hanyalah 3 mil laut namun sejak UNCLOS pengakuan negara-negara telah berubah menjadi 12 mil laut dari garis batas pantai sebagaimana diatur menurut UNCLOS.

e. Zona Tambahan (the Contiguous Zone) • Pasal 33 dari UNCLOS menyatakan bahwa daerah yang berbatasan langsung antara laut wilayah dan laut lepas dapat diklaim menjadi zona tambahan bagi negara pantai untuk kepentingan-kepentingan sebagai berikut: 1. Mencegah pelanggaran kepabeanan, bea cukai, fiskal, imigrasi atau ruang bagi karantina barang-barang tertentu yang akan masuk negara pantai dari laut. 2. Wilayah untuk menghukum para pelaku pelanggaran dalam butir pertama tersebut Zona tambahan tidak boleh melebihi 24 mil diukur dari garis batas pantai waktu air laut surut

• f. Zona Ekonomi Eksklusif (ZEE) ((the Exclusive Economic Zone) Pasal 55 dari UNCLOS menyatakan bahwa Zona Ekonomi Eksklusif adalah wilayah yang berada di luar laut teritorial namun masih merupakan kelanjutannya sejauh tidak melebihi 200 mil laut. 200 Mil dihitung dari titik pulau terluar. Pasal 56 (1) menyatakan bahwa hak negara pantai dalam ZEE adalah: 1. melakukan eksplorasi, eksploitasi, konservasi dan menjaga kelestarian sumber daya alam baik hayati maupun non hayati termasuk juga wilayah dasar lautan dan eksplorasi di bawah tanah dari laut tersebut. 2. termasuk dalam hal ini adalah kegiatan-kegiatan untuk mendirikan pulau-pulau buatan, instalasi atau bangunan lainnya; penelitian ilmiah dan langkah-langkah perlindungan pelestarian lingkungan laut.

• Lebar zona ekonomi eksklusif bagi setiap Negara pantai adalah 200 mil sebagaimana ditegaskan oleh Pasal 57 Konvensi yang berbunyi: the exclusive economic zone shall not extend beyond 200 nautical miles from the baselines from which the breadth of the territorial sea is measured, yang artinya bahwa zona ekonomi eksklusif tidak boleh melebihi 200 mil laut dari garis pangkal di mana laut teritorial diukur. • g. Dasar Laut (the Deep Seabed and Ocean Floor) Semula status dari seabed dan dasar lautan diperdebatkan antara res nullius dan res communis namun dalam deklarasi yang mengatur hal itu akhirnya disepakati bahwa dasar lautan adalah “common heritage of mankind” sebuah konsep yang lebih dekat kepada res communis daripada res nullius.

2. Konvensi Hukum Laut : 1. Konvensi I diadakan pada tgl 24 Feb – 27 April 1958 Dihadiri oleh 700 delegasi dari 86 negara, yang dikenal dengan UNCLOS I (United Nations Convention on the Law of The Sea) atau konvensi Perserikatan. Bangsa-Bangsa tentang hukum laut. 4 buah konvensi dari UNCLOS I : 1. Konvensi tentang laut teritorial dan jalur tambahan (convention on the territorial sea and contiguous zone) belum ada kesepakatan diusulkan dilanjutkan di UNCLOS II 2. Konvensi tentang laut lepas (convention on the high seas) a. Kebebasan pelayaran b. Kebebasan menangkap ikan c. Kebebasan meletakkan kabel di bawah laut dan pipa-pipa d. Kebebasan terbang di atas laut lepa 3. Konvensi tentang perikanan dan perlindungan sumber-sumber hayati di laut lepas (convention on fishing and conservation of the living resources of the high seas) 4. Konvensi tentang landas kontinen (convention on continental shelf) Konvensi yang pertama dan kedua belum disetujui, yang ketiga dan keempat sudah disetujui.

Konvensi II - Dilaksanakan th 1964. Lahirnya Deklarasi Juanda yang menjadi Konvensi Hukum Laut Internasional. (The United Nations Convention on the Law Of the Sea)

B. Organisasi Angkutan Kapal Laut 1. Nakhoda Kapal. a. Pengertian Nakhoda kapal ialah seseorang yang sudah menanda tangani Perjanjian Kerja Laut (PKL) dengan Pengusaha Kapal. serta memenuhi syarat sebagai pemimpin kapal. “ Pasal 342 KUHD secara ekplisit menyatakan bahwa tanggung jawab atas kapal hanya berada pada tangan Nakhoda. b. Tanggung jawab Nakhoda • Memperlengkapi kapal. • Mengawaki kapalnya secara layak sesuai prosedur/aturan • Membuat kapalnya layak laut (seaworthy) • Bertanggung jawab atas keselamatan pelayaran • Bertanggung jawab atas keselamatan para pelayar yang ada diatas kapalnya • Mematuhi perintah Pengusaha kapal selama tidak menyimpang dari peraturan perundang-undangan yang berlaku

c. Jabatan Nakhoda 1). Nakhoda sebagai Pemegang Kewibawaan Umum Semua orang yang berada di atas kapal, tanpa kecuali harus taat serta patuh kepada perintah-perintah Nakhoda demi terciptanya keamanan dan ketertiban di atas kapal. Tidak ada suatu alasan apapun yang dapat dipakai oleh orang yang berada di atas kapal untuk menentang perintah Nakhoda sepanjang perintah itu tidak menyimpang dari peraturan perundang-undangan. Setiap penentangan terhadap perintah Nakhoda yang demikian itu merupakan pelanggaran hukum, sesuai dengan pasal 459 dam 460 KUH Pidana, serta pasal 118 UU. No. 21, Th. 1992. Menentang perintah atasan bagi awak kapal dianggap menentang perintah Nakhoda karena atasan itu bertindak untuk dan atas nama Nakhoda.

2) Nakhoda sebagai Pemimpin Kapal Nakhoda bertanggung jawab dalam membawa kapal berlayar dari pelabuhan satu ke pelabuhan lain atau dari tempat satu ke tempat lain dengan selamat, aman sampai tujuan terhadap penumpang dan segala muatannya. 3) Nakhoda sebagai Penegak Hukum Nakhoda adalah sebagai penegak atau abdi hukum di atas kapal sehingga apabila di atas kapal terjadi peristiwa pidana, maka Nakhoda berwenang bertindak selaku Polisi atau Jaksa. Dalam kaitannya selaku penegak hukum, Nakhoda dapat mengambil tindakan antara lain : a. menahan/mengurung tersangka di atas kapal b. membuat Berita Acara Pemeriksaan (BAP)

c. mengumpulkan bukti-bukti d. menyerahkan tersangka dan bukti-bukti serta Berita Acara Pemeriksaan (BAP) pada pihak Polisi atau Jaksa di pelabuhan pertama yang disinggahi. 4. Nakhoda sebagai Pegawai Catatan Sipil Apabila di atas kapal terjadi peristiwa-peristiwa seperti kelahiran dan kematian maka Nakhoda berwenang bertindak selaku Pegawai Catatan Sipil. Tindakan-tindakan yang harus dilakukan Nakhoda jika di dalam pelayaran. Jika terjadi kelahiran : a. Membuat Berita Acara Kelahiran dengan 2 orang saksi (biasanya Perwira kapal) b. Mencatat terjadinya kelahiran tersebut dalam Buku Harian Kapal c. Menyerahkan Berita Acara Kelahiran tersebut pada Kantor Catatan Sipil di pelabuhan pertama yang disinggahi.

Jikalau terjadi kematian : 1. Membuat Berita Acara Kematian dengan 2 orang saksi (biasanya Perwira kapal 2. Mencatat terjadinya kematian tersebut dalam Buku Harian Kapal 3. Menyerahkan Berita Acara Kematian tersebut pada Kantor Catatan Sipil di pelabuhan pertama yang disinggahi 4. Sebab-sebab kematian tidak boleh ditulis dalam Berita Acara Kematian maupun Buku Harian Kapal, karena wewenang membuat visum ada pada tangan dokter. Apabila kelahiran maupun kematian terjadi di luar negeri, Berita Acaranya diserahkan pada Kantor Kedutaan Besar R. I. yang berada di negara yang bersangkutan.

2. ABK a. Pengertian Anak Buah Kapal atau Awak Kapal, yaitu semua orang yang bekerja dikapal, yang bertugas mengoperasikan dan memelihara serta menjaga kapal dan muatannya, terkecuali Nakhoda. ABK ini bertanggung jawab terhadap Perwira Kapal tergantung Department masing. Pimpinan tertinggi ABK atau Awak Kapal ini adalah Mualim 1 (Chief Officer) pada Deck Department, sedangkan Mualim 1 itu sendiri bertanggung jawab kepada Nakhoda.

b. Hak-hak Anak Buah Kapal • Hak Atas Upah • Hak Atas Tempat Tinggal dan Makan • Hak Atas Perawatan waktu sakit/kecelakaan • Hak Atas Cuti • Hak Atas Pengangkutan untuk dipulangkan c. Kewajiban Anak Buah Kapal • Taat kepada perintah atasan, teristimewa terhadap perintah Nakhoda • Meninggalkan kapal (turun ke darat) harus dengan ijin Nakhoda atau yang mewakilinya • Tidak membawa barang dagangan, minum-minuman keras, dan senjata (api) di atas kapal

• Melakukan tugas tambahan atau kerja lembur jika dianggap perlu oleh Nakhoda • Turut membantu menyelamatakan kapal, penumpang, dan muatannya, dalam kecelakaan kapal • Berprilaku sopan, serta tidak mabuk-mabukan di kapal dalam rangka turut menciptakan keamanan dan ketertiban diatas kapal

3. Masinis Kapal adalah orang yang bekerja mengawasi mesin kapal. a. Masinis 1 Tugasnya : 1. Memastikan bahwa kamar mesin setiap saat diawaki dan Buku Log Kamar Mesin diisi 2. Menggunakan pulpen pada jam-jam yang telah ditetapkan. Kesalahan harus dicoret dan diparaf 3. Memastikan bahwa perbekalan dan suku cadang kamar mesin disimpan dengan baik dan mudah diambil. Semua kebutuhan suku cadang dan perbekalan harus dilengkapi dengan baik dan akurat dengan memberikan keterangan rinci, ukuran, bahan yang dibutuhkan, dsb. 4. Memastikan bahwa semua peralatan dan perlengkapan yang diadakan oleh Perusahaan disimpan di tempat yang baik dan cukup untuk memenuhi kebutuhan dalam melakukan pekerjaan perbaikan

5. Memastikan bahwa permesinan yang berada di bawah tanggung jawabnya dapat dipergunakan dan siap setiap saat. KKM selalu diinformasikan mengenai kerusakan dan perbaikan yang diperlukan, dan besarnya kerusakan tersebut 6. Menyusun daftar kerja awak bagian mesin, dan memastikan bahwa program perawatan/perbaikan dijadwalkan dilaksanakan baik di laut maupun di pelabuhan 7. Merencanakan dan melimpahkan pekerjaan awak bagian mesin, baik di laut dan di pelabuhan, dan memastikan bahwa kamar mesin dirawat dan dicat dalam keadaan bersih dan sehat 8. Menyelenggarakan catatan dan pengarsipan semua perbaikan dn overhaul permesinan dan menyelenggarakan register semua yang diperbaiki 9. Memastikan seluruh Masinis mengenal lokasi peralatan pemadaman kebakaran kamar mesin dan mengetahui cara kerjanya

10. Memastikan bahwa pengisian air ketel uap selalu dilaksanakan secara teratur dan baik dan diselenggarakan buku log untuk keperluan tersebut, dan dilakukan pengujian air isian sesuai petunjuk dari Pabrik Pembuat. 11. Ia harus bertanggung jawab langsung kepada KKM atas pemasukan semua minyak lumas dan BBM dan memastikan diri bahwa katup yang benar dibuka untuk grade tertentu minyak. Ia harus menyelenggarakan log isi tangki minyak lumas dan BBM dan menyampaikannya kepada KKM bila diminta 12. Memastikan bahwa para Masinis segera berganti pakaian setelah selesai kerja dan tidak dibenarkan mondar mandir di deck atau akomodasi dengan pakaian kerja 13. Memastikan bahwa kunci pintu kamar Masinis di diserahkan pada saat mereka berhenti berdinas dan kamar dalam keadaan rapih 14. Memeriksa dan menyampaikan daftar inventaris perbekalan dan suku cadang kepada Perusahaan tiap enam bulan

2. Masinis 2 Tugasnya : a. melapor kepada Masinis I dan KKM b. Serah Terima : 1) Membaca dan menandatangani sebagai bukti telah memahami Manual SMK Kapal, beserta petunjuk dan perintah lain tertentu yang ditetapkan oleh KKM atau Nakhoda 2)Melakukan keliling kamar mesin dengan Masinis II yang digantikan dan memastikan bahwa hal-hal yang tidak ia pahami dijelaskan secara rinci kepadanya oleh Masinis II yang digantikan, khususnya instalasi permesinan bantu 3)Memeriksa buku log catatan perawatan mesin bantu dan memastikan bahwa ini merupakan catatn yang terbaru

Dalam Dinas 1. Menjaga kegunaan dan kebersihan umum generator diesel, perawatan dan kondisi suku cadang permesinan ini, dan penyelenggaraan catatan overhaul dan perbaikan 2. Bertanggung jawab atas semua permesinan selama tugas jaganya serta perawatan permesinan lain sebagaimana ditetapkan oleh Masinis I 3. Melakukan jaga 12 -4 di laut atau jam lainnya sebagaimana ditetapkan oleh Masinis I 4. Memastikan bahwa jaganya dilakukan dengan efisien dan harus berusaha untuk mengetahui bahwa juru jaga juniornya terlatih penuh dalam hal tugas jaga

5. Melaksanakan overhaul dan pemeliharaan rutin seluruh mesin bantu bersama masinis jaga juniornya, dan berusaha agar pekerjaannya dapat diselesaikan sebelum kapal tiba di pelabuhan 6. Membantu Masinis I dalam memelihara kebersihan dan kondisi cat kamar mesin 7. Memberikan bantuan yang diperlukan kepada Masinis I dalam melaksanakan tugasnya 8. Memastikan ia memahami seluruh operasi permesinan yang berada di bawah tugas jaganya. Jika diperlukan mengacu pada petunjuk dari pabrik pembuat. 9. Jika terdapat ketidak normalan, segera memberitahukan kepada Masinis I dan KKM (Keplala Kamar Mesin) •

Kepala Kamar Mesin (KKM) bertanggung jawab atas penyelenggaraan dan penerapan standar keselamatan secara efektif dalam Seksi ini. Kepala Kamar Mesin secara umum bertanggung jawab atas efisiensi dan disiplin kerja pada bagian mesin.

3. Mualim (di Laut dan Jaga) a. Pengertian Mualim adalah anak buah kapal (ABK) yang berijazah pelayaran niaga Nautika dan mendapat kedudukan atau jabatan di atas kapal sebagai perwira di bawah Captain Kapal (Nakhoda). b. Tugas Mualim di laut 1) Memeriksa posisi kapal, Arah Kompas, haluan yang di kemudikan dan semua peralatan navigasi di anjungan. 2) Memeriksa keadaan keliling, perairan, benda - benda navigasi, kapal dan lain - lain

3. Membawa kapal dengan selamat sesuai dengan peraturan nasional maupun internasiol. 4. Mengamati dengan baik kapal dan sekitarnya serta bertindak yang sesuai. 5. Melaporkan kepada Nakhoda jika terjadi situasi meragukan Tugas dan Tgg Jwb Mualim Jaga • Menjaga keamanan dan keselamatan kapal, penumpang, muatan antara lain : menentukan posisi kapal secara rutin, melashing muatan dan lain - lain. • Menjalankan perintah Nakhoda antara lain : tidak dikenankan meninggalkan anjungan tanpa diganti mualim yang lain atau Nakhoda, pada lazimnya Nakhoda telah membuat " Standing Orders" yang harus dilaksanakan oleh semua mualim.

• Menjalankan peraturan pada saat itu antara lain : melakukan tindakan berjaga - jaga yang baik sesuai aturan - aturan yang ada di dalam P 2 TL dan lain - lain. • Berko'ordinasi dengan perwira jaga mesin (masinis jaga). • Dalam situasi darurat harus memberitahukan kepada Nakhoda.

BAB IX HUKUM INVESTASI A. Hukum Investasi 1. Pengertian Ida Bagus Wyasa Putra : Norma-norma hukum mengenai kemungkinan-kemungkian dapat dilakukannya investasi, syarat-syarat investasi, perlindungan dan yang terpenting mengarahkan agar investasi dapat mewujudkan kesejahteraan bagi rakyat. Hukum investasi norma hukum yang mengkaji tentang a. kemungkinan dilakukannya penanaman investasi b. syarat-syarat investasi, c. perlindungan terhadap investasi dan d. kesejahteraan bagi masyarakat. Setiap usaha penanaman investasi harus diarahkan kepada kesejahteraan masyarakat.

• Salim HS dan Budi Sutrisno : keseluruhan kaidah hukum yang mengatur hubungan antara investor dengan penerima modal, bidang-bidang usaha yang terbuka untuk investasi, serta mengatur tentang prosedur dan syarat-syarat dalam melakukan investasi dalam suatu negara. • Pandji Anoraga Penanaman modal (investasi) dari sudut pandang ekonomi bahwa investasi sebagai salah satu faktor produksi disamping faktor produksi lainnya. • Pasal 1 ayat (1) UU Nomor 25 Tahun 2007 segala bentuk kegiatan menanam modal, baik oleh penanam modal dalam negeri maupun penanam modal asing untuk melakukan usaha di wilayah Negara Republik Indonesia

2. Kaidah Hukum Investasi (ada 2) : a. Tertulis kaidah hukum yang mengatur tentang investasi, dimana kaidah hukum itu terdapat dalam UU, traktat, yurisprudensi dan doktrin. b. Tidak tertulis kaidah-kaidah hukum yang hidup dan berkembang dalam masyarakat. 3. Unsur-unsur hukum investasi (5) yaitu : a. Kaidah hukum (UU Investasi) b. Investor dan negara penerima investasi c. Bidang usaha yang diperbolehkan untuk investasi, d. Prosedur dan syarat-syarat investasi, e. Negara.

4. Jenis Investasi a. Investasi langsung (direct invesment) diartikan sebagai kegiatan penanaman modal yang melibatkan pengalihan dana proyek yang memiliki jangka waktu panjang dengan tujuan memperoleh pendapatan reguler, investor langsung terlibat aktif dalam kegiatan pengelaolaan usaha dan bertanggungjawab secara langsung apabila terjadi suatu kerugian Contoh : perusahaan patungan, Lisensi. b. Investasi Tak Langsung (Portofolio Investment) diartkan sebagai kegiatan penanaman modal jangka pendek yang mencakup kegiatan transaksi di pasar modal dan di pasar uang. Investasi secara tidak langsung terlibat aktif dalam kegiatan pengelolaan usaha. Contoh : obligasi, jual beli saham atau mata uang

B. Asas-asas dan Tujuan Investasi 1. Asas-asas Investasi Pasal 3 ayat (1) Undang-Undang Nomor 25 tahun 2007 tentang Penanaman Modal : 1. Asas Kepastian hukum, adalah asas yang meletakkan hukum dan ketentuan peraturan perundangan sebagai dasar dalam setiap kebijakan dan tindakan dalam kegiatan penanaman modal 2. 2. Asas Keterbukaan adalah asas yang terbuka atas hak masyarakat untuk memperoleh informasi yang benar, jujur, dan tidak diskriminatif tentang kegiatan penanaman modal. 3. Asas Akuntabilitas asas yang menentukan bahwa setiap kegiatan dan hasil akhir penyelenggaraan penanaman modal harus di pertanggung jawabkan kepada masyarakat atau rakyat sebagai pemegang kedaulatan tertinggi negara sesuai dengan ketentuan peraturan perundang- undangan.

4. Asas Perlakuan Yang Sama dan Tidak Membedakan adalah asas perlakuan pelayanan yang sama antara penanam modal dalam negeri dan penanam modal asing. 5. Asas Kebersamaan adalah asas yang mendorong peran seluruh penanam modal secara bersama-sama dalam kegiatan usahanya untuk mewujudkan kesejahteraan rakyat. 6. Asas Efisiensi Berkeadilan adalah asas yang mengedepankan efisiensi berkeadilan dalam usaha mewujudkan iklim usaha yang adil, kondusif, dan berdaya saing 7. Asas Berkelanjutan adalah asas yang menjamin kesejahteraan dan kemajuan dalam segala aspek kehidupan, baik untuk masa kini maupun untuk masa datang 8. Asas Berwawasan Lingkungan adalah asas memperhatikan dan mengutamakan perlindungan dan pemeliharaan lingkungan hidup.

9. Asas Kemandirian adalah asas yang mengedepankan potensi bangsa dan negara dengan tidak menutup diri pada masuknya modal asing demi terwujudnya pertumbuhan ekonomi 10. Asas Keseimbangan Kemajuan dan Kesatuan Ekonomi Nasional, asas yang menjamin keseimbangan berbagai bidang kehiadupan.