Her Ynyle ndirimli Kurumlar Vergisi Dr Salih BAYRAM

Her Yönüyle İndirimli Kurumlar Vergisi Dr. Salih BAYRAM Vergi Başmüfettişi İzmir; 29 Mart 2017

SUNUM PLANI 1. 2. 3. 4. 5. 6. 7. 8. Kapsam Yasal Düzenlemeler Tanımlar Vergi İndirimi Uygulama Esasları Örnek Uygulamalar Kazancın Tespit Esasları Özellikli Durumlar Sonuç.

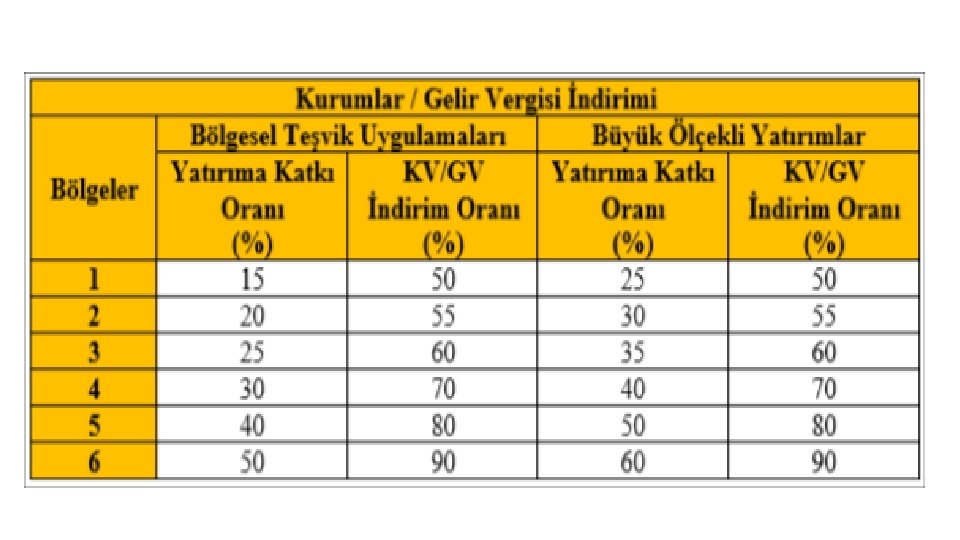

Yasal Düzenlemeler: 1. 2012/3305 Sayılı Yatırımlarda Devlet Yardımları Hakkında Karar 19/06/2012 Tarih 28328 Sayılı R. G. (En Son Değşiklik 2017/9917 Sayılı BKK İle Yapılmıştır. ) 2. 2012/1 Sıra Numaralı Tebliğ (En Son Değişiklik 2016/3 sıra numaralı tebliğ ile yapılmıştır. ) 3. Kurumlar Vergisi Kanunu (32 Md. A Bendi) 4. 5. Kurumlar Vergisi Kanunu 1 Seri Nolu Genel Tebliği (32. 2. Bölüm ) Kurumlar Vergisi Kanunu 11 Seri Nolu Tebliğ ( Değişiklik)

2012/3305 sayılı kararda v v v v İndirimli Vergisi Uygulaması Gümrük Vergisi Muafiyeti KDV İstisnası Sigorta Primi İşveren Hissesi Desteği Sigorta Primi Desteği Yatırım Yeri Tahsisi Faiz Desteği Gelir Vergisi Stopaj Desteği Gibi unsurlar destek kapsamında yer almaktadır.

Kapsamı Teşvik mevzuatı kapsamında destek unsurları içinde sayılan VERGİ İNDİRİMİ ile sınırlı olacaktır.

Yatırımlardan Elde Edilen Kazançlar Kurumlar Vergisi 32/A maddesinde, maddenin ikinci fıkrasında belirtilen ve Ekonomi Bakanlığı tarafından teşvik belgesine bağlanan yatırımlardan elde edilen kazançların, Yatırımın kısmen veya tamamen işletilmesine başlanılan hesap döneminden itibaren Yatırıma katkı tutarına ulaşıncaya kadar indirimli oranlar üzerinden kurumlar vergisine tabi tutulacağı hüküm altına alınmıştır.

• YATIRIMA KATKI ORANI, • Teşvik Belgesinde belirlenen ve yatırımın devletçe karşılanacak kısmının belirlenmesine esas olan oranı ifade eder. • YATIRIMA KATKI TUTARI, indirimli kurumlar vergisi uygulanmak suretiyle tahsilinden vazgeçilen vergi yoluyla yatırımların Devletçe karşılanacak tutarını ifade eder. Yatırıma = Toplam Yatırım x Yatırıma Katkı Tutarı Oranı

Tanımlar: YATIRIM KAPSAMINA GIREN İKTISADI KIYMETLER NELERDIR? -Bina, -Makine, tesis ve cihazlar, -Araçlar, edavat, mefruşat ve bina demirbaşları, -Gayri maddi Haklar, 2012/3305 sayılı Bakanlar Kurulu Kararı’nın 5. maddesinin 3. fıkrasında düzenlenen hükme göre; teşvik belgesi kapsamında yatırım harcaması olarak kabul edilen maddi olmayan duran varlıkların (marka, lisans, know-how vb. ) oranı, teşvik belgesinde kayıtlı toplam sabit yatırım tutarının yüzde ellisini aşamaz. • -Petrol Kanunu ve Maden Kanunu'na göre yürütülen arama ve sondaj faaliyetleri için yapılan ve aktifleştirilen harcamalar. • Bu iktisadi kıymetlerin maliyet bedeli aşağıda içerikleri belirtilmiş olan hem muhasebenin temel kavramlarından biri olan maliyet esası kavramı ve hem de VUK da bir değerleme ölçeği olarak yer alan maliyet bedeli ölçeğinin tanım ve içeriğine uygun olarak oluşturulmalıdır. • …. /…. . • • •

Tanımlar: • • • YATIRIM HARCAMASI KABUL EDILMEYEN HARCAMALAR -Yurt içinde veya dışında daha önce kullanılmış olan iktisadi kıymetler, -Gayri maddi haklar -Mal ve hizmet üretimi ile doğrudan ilgili olmayan alet, edavat, mefruşat ve büro demirbaşları, -Bedelsiz olarak iktisap edilen iktisadi kıymetler, -Satın alma suretiyle iktisap edilen veya inşa edilen binalar(mal ve hizmet üretimi ile ilgili olarak kullanılmak üzere inşa edilenler hariç), -Arazi ve arsalar, -Binek otomobili ve benzeri kara taşıtları, yat, kotra, tekne ve benzeri motorlu deniz araçları ile uçak ve helikopter gibi hava taşıtları (işletmenin esas faaliyet konusu ile ilgili olanlar hariç) -Yurtdışındaki yatırımlarda kullanılmak üzere satın alınan iktisadi kıymetler.

Diğer Faaliyetlerden Elde Edilen Kazançlar 01. 2013 tarihinden itibaren elde edilen kazançlara uygulanmak üzere Yatırıma başlanan tarihten itibaren yatırıma katkı tutarına mahsuben, toplam yatırıma katkı tutarının BKK ile belirlenen oran ve gerçekleştirilen yatırım harcaması tutarını geçmemek üzere; yatırım döneminde kurumun diğer faaliyetlerinden elde edilen kazançlarına indirimli kurumlar vergisi oranı uygulanması suretiyle yatırıma katkı tutarının kısmen kullandırılması mümkündür.

Diğer Faaliyetlerden Elde Edilen Kazançlar-2 yatırım döneminde diğer faaliyetlerinden 1/1/2013 tarihinden itibaren elde ettikleri kazançlara indirimli kurumlar vergisi uygulanabilmesi için; • Yatırım teşvik belgelerinin 2012/3305 sayılı Karar kapsamında düzenlenmiş olması; • Toplam yatırıma katkı tutarının Bakanlar Kurulu Kararı ile belirlenen oranını geçmemesi ve • Gerçekleştirilen yatırım harcaması tutarını aşmaması gerekmektedir.

6770 sayılı Kanunla KVK’na eklenen geçici 9 uncu madde ile Bakanlar kuruluna verilen yetki kapsamında 2017 takvim yılında gerçekleştirilen imalat sanayiine yönelik yatırım teşvik belgesi kapsamındaki yatırım harcamaları için yatırım teşvik belgesi kapsamındaki yatırımlara sağlanan yatırıma katkı oranına 15 puan ilave edilmek suretiyle uygulanacaktır. Kurumlar vergisi ve gelir vergisi indirimi tüm bölgelerde % 100 oranında yatırım döneminde yatırımcının diğer faaliyetlerden elde ettiği kazançlara uygulanacak oran ise % 100 olarak teşvik belgesi üzerinde herhangi bir işlem yapılmaksızın uygulanacaktır.

2016/9139 sayılı kararla hesaplanacak yatırıma katkı tutarına mahsuben, yatırım döneminde yatırımcının diğer faaliyetlerinden elde edilen kazançlarına uygulanacak toplam yatırıma katkı tutarının yüzde sekseni olarak belirlenmiştir. indirimli gelir veya kurumlar vergisi

Diğer Faaliyetlerden Elde Edilen Kazançlar-3 YATIRIM DÖNEMİ . YATIRIM TEŞVİK BELGESİ KAPSAMINDAKİ YATIRIMA FİİLEN BAŞLANILAN TARİHİ İÇEREN GEÇİCİ VERGİLENDİRME DÖNEMİNİN BAŞINDAN TAMAMLAMA VİZESİ YAPILMASI AMACIYLA EKONOMİ BAKANLIĞINA MÜRACAAT TARİHİNİ İÇEREN GEÇİCİ VERGİLENDİRME DÖNEMİNİN SON GÜNÜ

Tanımlar • İndirimli vergi oranından yararlanacak mükellefler. Gelir ve kurumlar vergisi mükellefleri uygulamadan yararlanabilecektir. Tam ve Dar mükellef ayrımı yapılmamıştır. Yatırımın teşvik belgesine bağlanması şarttır. Yatırımın yapıldığı bölge, yatırım tutarı ve yatırımın sınıfına göre katkı tutarı farklılık göstermektedir.

Tanımlar • İndirimli vergi oranından yararlanamayacaklar • 1. Finans ve sigortacılık sektörlerinde faaliyet gösteren kurumlar • 2. İş ortaklıkları • 3. Rödovans sözleşmelerine bağlı olarak yapılan yatırımlar • 4. Ayrıca taahhüt işlerinden, 16/7/1997 tarihli ve 4283 sayılı Yap-İşlet Modeli ile Elektrik Enerjisi Üretim Tesislerinin Kurulması ve İşletilmesi ile Enerji Satışının Düzenlenmesi Hakkında Kanun ve 8/6/1994 tarihli ve 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması Hakkında Kanun kapsamında yapılan yatırımlar

Yatırıma Katkı Tutarının Endekslenmesi • Yatırım bütünüyle tamamlanmalıdır. • Endeksleme toplam yatırıma katkı tutarının yararlanılmamış kısmına uygulanacaktır. • Endeksleme yatırımın tamamlandığı hesap dönemini izleyen yıldan itibaren başlayacaktır. • Endeksleme yatırımın tamamlandığı hesap dönemini izleyen hem geçici vergi hem de hesap dönemleri itibariyle yapılacaktır. • Endeksleme bütün yatırımlar için yapılacaktır. (Komple-Tevsii) • Endeksleme hesap dönemi itibariyle kümülatif esasa göre yapılacaktır. • Endekslemede Vergi Usul Kanunu hükümlerine göre belirlenen yeniden değerleme oranında kullanılacaktır

Tanımlar: • Vergi İndirim Oranı : • Yatırıma katkı tutarına ulaşıncaya kadar Vergi Oranında yapılacak İNDİRİM oranını ifade etmektedir. ( Karara göre belirlenir) • İndirimli Vergi Oranı : Genel Vergi Oranı ile Vergi İndirim Oranının çarpılması ile elde edilen oranı ifade etmektedir. • İndirimli Vergi Oranı = • Genel Vergi Oranı – (Genel Vergi Oranı x Vergi İndirim oranı ) • %20 - (%20 x %60) = %8

Tanımlar: Yatırım Türleri • Komple Yeni Yatırım: Mal ve Hizmet üretimine yönelik olarak ana makine ve teçhizat ile yardımcı tesisleri içeren, gerektiğinde arazi-arsa ve bina –inşaat harcamalarını da ihtiva eden, yatırımın yapılacağı yerde aynı üretim konusunda mevcut tesisi veya mevcut tesisi ile altyapı bütünlüğü bulunmayan yatırımlardır. • Modernizasyon : Mevcut tesislerin üretim hatlarında teknik ve/veya ekonomik ömrünü tamamlamış makine ve teçhizata uygun parçaların eklenmesini veya mevcut makine ve teçhizatın yenileri ile değiştirilmesini, tesiste eksik kalmış bölümlerin tamamlanmasını, nihai ürünün doğrudan kalitesinin yükseltilmesini veya modelinin değiştirilmesini içeren yatırımlardır. • Tevsi : Mevcut bir yatırıma üretim hattı veya makine ve teçhizat ilavesiyle kapasitenin artırılmasına yönelik olan ve mevcut tesis ile alt yapı müşterekliği oluşturacak bir bütün teşkil eden yatırımlardır. • Ürün Çeşitlendirme : Mevcut tesisler ile alt yapı müşterekliği olan aynı işletmede mevcut makine ve teçhizata yapılacak ilave yatırımla farklı bir nihai ürün elde edilmesine yönelik yatırımlardır. • İNDİRİMLİ KURUMLAR VERGİSİ UYGULAMASI YÖNÜNDEN KOMPLE YATIRIM İLE DİĞER YATIRIM TÜRLERİ AYRI STATÜDE DEĞERLENDİRİLMEKTE VE HESAPLAMA YÖNTEMLERİ FARKLI OLMAKTADIR.

Vergi İndirimi Uygulama Esasları Yatırım Döneminde Yatırım Harcamaları Başlamış Olup Kısmen Tamamlama ve Üretime Başlama Şartı Aranmaksızın Diğer ( Tüm ) Kazançlara Uygulanır.

Vergi İndirimi Uygulama Esasları Yatırım Tamamlandıktan Sonra Yatırım Harcamaları Tamamlanmış Tamamlama Vizesi Başvurusu Yapılmış Yatırımdan Elde Edilen Kazançlara Uygulanır. Doğrudan Tespit Yöntemi Duran Varlık Oranlaması Yöntemi

Vergi İndirimi Uygulama Esasları Yararlanılacak Katkı Tutarının Tespiti Yatırım Döneminde TOPLAM YATIRIMA KATKI TUTARININ BKK KARARI İLE Belirlenen Oranı Geçmemek Gerçekleşen Yatırım Harcaması Tutarını Aşmamak Diğer kazançlara indirimli kurumlar vergisi uygulamasından yararlanır.

İndirimli vergi uygulamasının başlayacağı dönem • 2009/15199 sayılı karara dayanarak alınan teşvik belgeleri v Yatırımın tamamen veya kısmen faaliyete geçtiği geçici vergi döneminden itibaren • 2012/3305 sayılı karar dayanarak alınan teşvik belgeleri v Diğer faaliyetlerden elde edilen kazanç varsa –Yatırıma başlanan geçici vergi döneminden itibaren v. Yatırım kısmen faaliyete geçmesi durumunda • Faaliyete geçen kısım için faaliyet aşamasında öngörülen katkı tutarı • Devam eden bölüm içinse yatırım aşamasında öngörülen katkı tutarından yararlanılacaktır.

Vergi İndirimi Uygulama Esasları UYGULAMA İÇİN GEREKLİ VERİLER NELERDİR. • 1. Yatırım Cinsi ( Komple Yeni Yatırım , Tevsi, Modernizasyon, Ürün Çeşitlendirme ) • 2. Yatırım Yeri ( Bölge, OSB İçi , OSB Dışı) • 3. Yatırım Teşvik Belgesi Müracaat Tarihi • 4. Toplam Yatırım Tutarı • 5. Yatırıma Katkı Oranı • 5. Vergi İndirim Oranı , İndirimli Vergi Oranı • 6. BKK ile Belirlenen Diğer Kazançlarda Uygulama Mahsup Oranı

KAZANCIN TESPİT ESASLARI Tevsi, Modernizasyon, Ürün Geliştirme Yatırımlarında Kazanç Tespit Esasları Kazancın Ayrı Olarak Tespiti Halinde Tespit olunan kazanca İndirimli K. V. Oranı Uygulanacaktır. Kazancın Ayrı Olarak Tespitinin Mümkün Olmadığı Hallerde Gerçekleşen Tevsi Yatırım Tutarı/ Dönem Sonu Toplam Sabit Yatırım ile Ticari Kazancın Çarpılması ile bulunacaktır.

Sabit Kıymet Tutarı Nasıl Hesaplanmalıdır? Üretimde kullanılsın kullanılmasın VUK’un 313 üncü maddesi uyarınca amortisman mevzuunu oluşturan iktisadi kıymetlerdir. Ø Boş arazi-arsa ve amortismana tabi olmayan diğer kıymetlerle ilgili tutarlar bu hesaplamada dikkate alınmayacaktır. Ø Sabit kıymet tutarının hesabında ise bu kıymetlerin birikmiş amortismanları düşülmeden önceki brüt tutarlar dikkate alınacaktır. Ø Enflasyon düzeltmesi sonucu oluşan değer dikkate alınacaktır. Ø Dönem sonu MDV kapsamına devam eden yatırımlara ait tutarlarda dahil edilecektir.

Gerçekleşen Tevsi Yatırım Tutarı Nasıl Hesaplanmalıdır? ØTeşvik belgesinde yer alan yatırım tutarı değil fiilen gerçekleşen yatırım tutarı dikkate alınmalıdır. Ø Tevsi yatırımlarda yatırım bütünüyle tamamlanıp kazanç elde edilmeye başlanmışa- Fiilen gerçekleşen yatırım tutarı Ø Tevsi yatırımlarda kısmen tamamlandıktan sonra işletilmeye başlanılmışsa gerçekleşen yatırım tutarı olarak tevsi yatırımın aktifleştirilen tutarı dikkate alınmalıdır.

KAZANCIN TESPİT ESASLARI Kurumlar vergisi matrahının birden fazla yatırım teşvik belgesi kapsamında elde edilen kazançtan düşük olması Her bir yatırım teşvik belgesi kapsamında ayrı elde edilen kazancın bu yatırımlardan elde edilen toplam kazanca oranının kurumlar vergisi matrahına uygulanması suretiyle, bu teşvik belgelerinde yer alan vergi indirim oranlarına göre indirimli kurumlar vergisi uygulanabilecektir.

KAZANCIN TESPİT ESASLARI Diğer faaliyetlerden elde edilen kazancın kapsamı ve indirimli vergi oranı uygulamasında öncelik sırası Mükelleflerin 2012/3305 sayılı Karara göre düzenlen miş birden fazla yatırım teşvik belgesinin bulunması ve yatırım döneminde diğer faaliyetlerden elde edilen kazancın yetersiz olması durumunda, hangi teşvik belgesine öncelik verileceği mükellefler tarafından serbestçe belirlenebilecektir.

ÖZELLİKLİ DURUMLAR Kurumlar vergisi matrahının birden fazla yatırım teşvik belgesi kapsamında elde edilen kazançtan düşük olması 1. Nolu Teşvik Belgesi (2009/15199) 300. 000 TL 2. Nolu Teşvik Belgesi (2012/3305) 200. 000 TL Kazanç elde edilmiştir. Dönem sonu K. V. Matrahı 400. 000 TL dir. … Teşvik Belgesi İ. K. V. Uygulanacak = Matrah Kurumlar Vergisi Matrahı * İlgili Yatırımdan Elde Edilen Kazanç / Bütün Yatırımlar Kapsamındaki Elde Edilen = Toplam Kazanç 1. Nolu Belge 2. Nolu Belge 300. 000 / 300. 000 +200. 000 1. Nolu Belge 2. Nolu Belge 400. 000 x %60 400. 000 x %40 % 60 %40 240. 000 160. 000

ÖZELLİKLİ DURUMLAR Ticari Kar’ın mali kardan küçük olması durumunda İndirimli K. V. Matrahı Elde edilen kazanç 1. Nolu Teşvik Belgesi 250. TL 2. Nolu Teşvik Belgesi 450. TL 3. Diğer 300. TL Mali Kar 600 Yatırımdan elde edilen kazançların ticari kar içindeki pay oranı hesaplanır. (250+450 )=700 Yatırım Kazancı % = 250/700 = %35 Yatırım Kazancı % = 450/700 =%65 İnd. K. V. Matrahı 600 x%35 = 210 TL 600*%65 = 390 TL olacaktır.

KAZANCIN TESPİT ESASLARI Hesap dönemi itibarıyla 32/A maddesinin ikinci fıkrasında belirtilen şartların sağlanamadığının tespit edilmesi halinde, söz konusu vergilendirme döneminde indirimli vergi oranı uygulanması nedeniyle zamanında tahakkuk ettirilmemiş vergiler, vergi ziyaı cezası uygulanmaksızın gecikme faiziyle birlikte tahsil olunur.

Ø Yatırımın faaliyete geçmesinden önce")

YATIRIMIN DEVRİ HALİNDE YKT (Kararın 22’inci maddesi dikkate alınarak) Ø Yatırımın faaliyete geçmesinden önce devri halinde, Ø Yatırımın kısmen veya tamamen işletilmesine başlanmadan önce indirimli kurumlar vergisi uygulanan hallerde, yatırımın tamamlanıp işletilmeye geçilmemesi durumunda Ø Yatırımın kısmen veya tamamen faaliyete geçmesinden sonra devri halinde

ÖZELLİKLİ HUSUSLAR • Yatırımlardan elde edilen kazancın belli bir süre ile istisna olması • Yatırımlardan elde edilen kazancın kısmen vergilendirilmesi • Hem yatırım indirimi hem de indirimli KV uygulamasının aynı dönemde olması

ÖRNEK UYGULAMALAR

•")

Örnek Uygulamalar • VERİLER 2013 • Komple Yeni Yatırım, (2012/3305 sayılı karara göre) • 6. Bölge (OSB) • Yatırım Tutarı = 20. 000 • 2015 yılında tamamlanmış • 2015 yılında faaliyete geçmiş • YKO= %55, • VİO=% 80 • İVO = %20 - (%20 x%80) = %4 • Gerçekleşen Harcama Tut. =12. 000 • Kurumlar Vergisi Matrahı : 30. 000 • Mahsup Oranı %80 Örnek. 1 Arsa Alımı: 6. 600. 000. -TL Bina İnşaat Harcaması: 5. 000. -TL Eski Binanın Yıkımı İçin Yapılan Harcama: 100. 000. TL Makine Teçhizat : 4. 000. -TL Nakliye Montaj 300. 000. -TL Demirbaş 1. 000. -TL Yatırım Maliyetine Eklenen Finansman Gideri: 1. 000. -TL Know How: 2. 000. -TL TOPLAM 20. 000. -TL

Örnek Uygulamalar Örnek. 1 Yatırım aşamasında diğer faaliyetlerden elde edilen kazanca uygulanacak Yatırıma katkı Tutarının Hesaplanması • YKT=(20. 000. -TL-(6. 600. 000. -TL+1. 000. -TL+2. 000. TL))*%55 • =10. 300. 000. -TL*%55 • YKT=5. 665. 000. -TL • Yatırım aşamasında kullanılabilecek yatırıma katkı tutarı (mahsup tutarı) • =5. 665. 000. -TLx%80 • =4. 532. 000. -TL Gerçekleşen Yatırım Harcaması: 12. 000. -TL • I Sınır Azami Mahsup Tutarı 4. 532. 000. -TL • II Sınır Gerçekleşen Yatırım Harcaması: 12. 000. -TL • (Yararlanılabilecek YKT / (%20 x%80) = 4. 532. 000/ %16 = 28. 325. 000. -TL • Yararlanılabilecek Y. Katkı Tutarı < Diğer Kazançlar • 28. 325. 000 < 30. 000

Örnek Uygulamalar Örnek. 1 İndirimli Orana Tabi Matrah Üzerinden Hesaplanan Kurumlar Vergisi 28. 325. 000 x %4 = 1. 133. 000 Genel Orana Tabi Matrah Üzerinden Hesaplanan Kurumlar Vergisi (30. 000 – 28. 325. 000) 1. 675. 000 x %20 = 335. 000 Hesaplanan TOPLAM Kurumlar Vergisi 1. 133. 000 + 335. 000 = 1. 468. 000 Yatırım Döneminde Yararlanılan Katkı Tutarı (Tahsilinden Vazgeçilen Kurumlar Vergisi) (28. 325. 000 x %20) – ( 28. 325. 000 x %4) = 4. 532. 000 TL’dir.

•")

Örnek Uygulamalar • VERİLER 2017 • Komple Yeni Yatırım, (2012/3305 sayılı karara göre) • İmalat sanayi 3. Bölge • Yatırım Tutarı = 10. 000 • Teşvik Belge T: 10. 11. 2016 • Yatırıma başlama: 2017 • YKO= %30 • VİO=% 50 • Gerçekleşen Harcama Tut. =5. 000 • Kurumlar Vergisi Matrahı : 10. 000 Örnek. 1 YKO: %30+%15=%45 (6770 sayılı Kanunla-geçici 9. madde) Yatırım aşamasında yararlanılacak. YKO: %100 VİO: %100 YKT: 10. 000. -TLx%45=4. 500. 000. -TL Yatırım aşamasında yatırıma katkı tutarı: 4. 500. 000. -TLx%100=4. 500. 000. -TL İVO=(%20 -(%20 x%100)=0 Yararlanılabilecek YKT=(4. 500. 000. -TL/%20) =22. 500. 000. -TL Yararlanılan =10. 000. -TL Kalan katkı tutarı: 4. 500. 000. -TL-2. 000. TL=2. 500. 000. -TL

Örnek Uygulamalar Örnek. 1 • I-MODERNİZASYON YATIRIMI 2016 • I-TEVSİİ YATIRIMI 2016 • BKK: 2012/3305 • Belge Tarihi: 15. 01. 2016 • Belge Tarihi: 10. 05. 2016 • Toplam Yatırım Tutarı: 10. 000. TL • Toplam Yatırım Tutarı: 5. 000. -TL • Yatırıma Başlama Tarihi: 20. 01. 2016 • Aktife alış (Faaliyet): 3. 000. -TL • Aktife alış (Faaliyet): 6. 000. -TL (01. 10. 2016) • 31. 12. 2016 harcama 2. 000. -TL • 01. 2017 itibariyle devam etmekte • Yatırıma Başlama Tarihi: 10. 05. 2016 (01. 11. 2016) • 31. 12. 2016 harcama 1. 000. -TL • 01. 2017 itibariyle devam etmekte SABİT KIYMET TUTARI: 20. 000. -TL-Yatırım harcamaları hariç 2016 Ticari Kazanç : 8. 000. -TL 2016 Vergi Matrahı: 6. 000. -TL

Matrahın Hesaplanması • MODERNİZASYON: 6. 000. -TL/(20. 000. -TL+6. 000. -TL+2. 000. -TL+3. 000. TL+1. 000. -TL) • : 6. 000. -TL/32. 000. -TL=0, 1875 • TEVSİ : 3. 000. -TL/32. 000. -TL=0, 09375 Modernizasyondan elde edilen ticari Kazanç : 8. 000. -TLx 0, 1875= 1. 500. 000. -TL Tevsi yatırımlarından elde edilen ticari Kazanç : 8. 000. -TLx 0, 0937= 750. 000. -TL Tevsi ve modernizasyon yatırımlarından elde edilen ve indirimli KV tabi Matrah=2. 250. 000. -TL 2016 Vergi Matrahı: 6. 000. -TL Kalan Matrah= 6. 000. -TL-2. 250. 000. -TL=3. 750. 000. -TL

•")

Örnek Uygulamalar -31. 12. 2016 Örnek. 2 • I-TEVSİ YATIRIMI 3. BÖLGE (OSB) • I-TEVSİİ YATIRIMI 3. BÖLGE (OSB) • BKK: 2009/15199 • BKK: 2012/3305 • Belge Tarihi: 17. 12. 2010 • Belge Tarihi: 10. 05. 2013 • Toplam Yatırım Tutarı: 2. 000. -TL • Toplam Yatırım Tutarı: 5. 000. -TL • Yatırıma Başlama Tarihi: 17. 12. 2010 • Yatırıma Başlama Tarihi: 27. 03. 2014 • Aktife alınan tutar: 1. 500. 000. -TL • Aktife alış (Faaliyet): 3. 500. 000. -TL • Tamamlama Tarihi 30. 08. 2014 (01. 11. 2015) • VİO=%80 YKT=40 • 01. 2017 itibariyle devam etmekte • VİO: %60 YKT: %25 SABİT KIYMET TUTARI: 30. 000. -TL-Yatırım harcamaları dahil 2016 Dönem K/Z (Ticari Kar): 200. 000. -TL KKEG (Bağış ve Yardımlar Dahil): 250. 000. -TL KKEG (6735 sayılı kanundan kaynaklanan) : 3. 750. 000. -TL Mali Kar : 4. 200. 000. -TL

Matrahın Hesaplanması • TEVSİ I: 1. 500. 000. -TL/30. 000. -TL=0, 05 • TEVSİ II: 3. 500. 000. -TL/30. 000. -TL=0, 1167 Tevsi I yatırımından elde edilen ticari Kazanç : 200. 000. -TLx 0, 05 = 10. 000 -TL Tevsi II yatırımından elde edilen ticari Kazanç : 200. 000. -TLx 0, 1167= 23. 333. -TL Tevsi yatırımlarından elde edilen ve indirimli KV tabi Matrah=33. 333. -TL 2016 Vergi Matrahı: 4. 200. 000. -TL Kalan Matrah= 4. 200. 000. -TL-33. 333. -TL=4. 166. 667. -TL

TEŞEKKÜR EDERİZ ***2017*** İzmir Büyük Ölçekli Mükellefler Grup Başkanlığı e-mail Telefon : www. vdk. gov. tr : 0. 232. 463 09 98

- Slides: 46