H 16 De jaarrekening Hoofdstuk 16 De jaarrekening

• 16. 1 Hoofdindeling van de balans (volgens de")

Activa Passiva Vaste activa Immateriële")

volgens IASB (IFRS): • middel waarover je beschikkingsmacht hebt • waaruit")

Rubricering")

Cashflow Afschrijvingen en afboekingen")

- Slides: 27

H 16. De jaarrekening

Hoofdstuk 16 De jaarrekening (rubricering) • 16. 1 Hoofdindeling van de balans (volgens de wet) • 16. 2 Resultatenrekening

16. 1 Hoofdindeling van de balans (volgens de wet) Activa Passiva Vaste activa Immateriële vaste activa Materiële vaste activa Financiële vaste activa Eigen vermogen Aandelenvermogen Agio Reserves: Wettelijk Vrij Voorzieningen Vlottende activa Voorraden Vorderingen Effecten Liquide middelen Schulden: Lang Kort Besluit modellen jaarrekening vier modellen (A t/m D): 1. De verticale opstelling of staffelvorm (A, C) 2. De horizontale voorstelling of scrontovorm (T-vorm) (B, D) http: //www. bedrijfseconomische-modellen. nl/

• BALANS SCRONTO-VORM VERTICALE OPSTELLING

Activa Activum (Bezit) volgens IASB (IFRS): • middel waarover je beschikkingsmacht hebt • waaruit economische voordelen zullen vloeien

Vaste activa: Immateriële vaste activa = vaste activa die niet stoffelijk van aard zijn (‘intangibles’) Activeren op grond van matchingprincipe.

Rubricering A. Kosten van onderzoek en ontwikkeling Kosten onderzoek niet op balans maar V/W Kosten ontwikkeling wel op balans Kosten moeten worden toegelicht Er moet een wettelijke reserve worden gevormd ter grootte van het geactiveerde bedrag B. Gekochte concessies, en vergunningen en rechten van intellectueel eigendom (octrooi) Het moet een gekocht recht betreffen C. Kosten van goodwill die van derden is verkregen Het moet ‘gekochte’ goodwill betreffen (verkrijgingsprijs -/- Eigen vermogenswaarde) De goodwill moet worden afgeschreven gedurende de verwachte gebruiksduur, indien langer dan vijf jaar toelichting vereist

Materiële vaste activa Rubricering A. Bedrijfsgebouwen en terreinen B. Machines en installaties C. Andere vaste bedrijfsmiddelen Voorschriften • Economisch eigendom • Afschrijving gedurende de economische levensduur

Koop Lease financial Onbalance Huur operational Offbalance

Financiële vaste activa Rubricering A. Aandelen, certificaten van aandelen en andere vormen van deelnemingen in groepsmaatschappijen B. Andere deelnemingen

Vlottende activa Voorraden Rubricering A. Grond- en hulpstoffen B. Onderhanden werk C. Gereed product en handelsgoederen In de voorraden moeten worden opgenomen: - de gebruikte hulp- en grondstoffen - de overige kosten die rechtstreeks aan de vervaardiging kunnen worden toegerekend In de voorraadwaardering mogen worden opgenomen: Een redelijk deel van de indirecte kosten

Langlopende werken: twee verschillende manieren: 1. ‘completed contract method’ : Winst wordt genomen op het moment van oplevering. De gemaakte kosten als voorraad opnemen. 2. ‘percentage of completion method’ waarbij winst wordt genomen overeenkomstig de voortgang. De gemaakte kosten en % winst opnemen als voorraad opnemen. Verplicht bij IFRS

Voorbeeld: Aanleg Stadbrug Nijmegen: Aanbesteed voor Kosten: 2010: 2011: 2012: € 7 mln € 1 mln € 2 mln € 3 mln (oplevering) %completed Winst: Voorraad onderhanden werk Jaar 1: 1/6 x 1 mln 1 + 0, 16667 mln Jaar 2: 2/6 x 1 mln 3+ 0, 5 mln Jaar 3: 3/6 x 1 mln geen (is opgeleverd)

Vorderingen Rubricering A. Vorderingen op handelsdebiteuren B. Vorderingen op groepsmaatschappijen Effecten (tijdelijke belegging) Rubricering A. Aandelen en andere vormen van belangen in niet in de consolidatie betrokken maatschappijen B. Overige effecten Liquide middelen tegen nominale waarde

Passiva Eigen vermogen Rubricering A. Het geplaatst kapitaal B. Agio C. Herwaarderingsreserve D. Andere reserves, onderscheiden naar hun aard • Statutaire reserves • Niet verdeelde winsten • Wettelijke (geactiveerde kosten)

Agio: opbrengst uit emissie van aandelen, voorzover deze hoger is dan de nominale waarde van de aandelen Herwaarderingsreserves ontstaan door: Toepassing van actuele waarde als waarderingsgrondslag Wettelijke reserves: o. a. . Bij Activering van kosten die verband houden met onderzoek en ontwikkeling. Statutaire reserves: reserves waarvan de vorming en vrijval zijn geregeld door statutaire bepalingen, niet vrij uitkeerbaar.

Voorzieningen • op balansdatum aanwezige risico’s voor bepaalde verplichtingen of verliezen, waarvan de omvang onzeker is maar die wel redelijkerwijs is te schatten. • Verschil met reserves : voorzieningen worden gevormd voor toekomstige specifieke verplichtingen. Reserves dienen als buffer voor (algemene) verplichtingen die uit toekomstige oorzaken ontstaan • Verschil met schulden: - bij schulden is reeds sprake van een betalingsverplichting. - bij voorzieningen is slechts sprake van een geschat bedrag en tijdstip.

Regelgeving Verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, doch redelijkerwijs is te schatten moet van juridische /feitelijke aard zijn. De kans op betaling door onderneming >= 50% Enkele voorwaarden: Er zijn concrete, specifieke risico’s, d. w. z. risico’s die verbonden zijn aan bepaalde activa of passiva of met bepaalde bedrijfsactiviteiten Presentatie: In toelichting moet aangegeven worden in welke mate de voorzieningen langlopend zijn Veel voorkomende voorzieningen: groot onderhoud, geschillen en rechtsgedingen, garantieverplichting, milieurisico’s

Schulden Rubricering: A. Obligatieleningen, pandbrieven en andere leningen met afzonderlijke vermelding van converteerbare leningen B. Schulden aan kredietinstellingen C. Schulden aan leveranciers en handelskredieten D. Schulden aan groepsmaatschappijen E. Schulden te zake van belastingen en premies van sociale verzekeringen F. Overige schulden

Voorschriften De voorgeschreven rubricering moet afzonderlijk worden toegepast op langlopende en kortlopende verplichtingen. In de toelichting; De rentevoet van de langlopende schulden, alsmede het bedrag van de schulden die een looptijd hebben van langer dan vijf jaar. De zakelijke zekerheden die voor de schulden zijn gesteld, met vermelding van de vorm. In hoeverre schulden zijn achtergesteld

16. 2 Resultatenrekening De wet: De resultatenrekening met toelichting dient getrouw, duidelijk en stelselmatig de grootte van het resultaat van het boekjaar en zijn afleiding uit de baten en lasten weer te geven. 2 mogelijkheden: De verticale opstelling (staffelvorm) De horizontale opstelling (scrontovorm) (T-vorm) Daarnaast keuze ten aanzien van de kostensplitsing: categorische kostensplitsing (naar kostensoorten) functionele kostensplitsing (naar functies binnen de onderneming)

WINST/VERLIES REKENING CATEGORALE INDELING FUNCTIONELE INDELING

Specifieke voorschriften: Netto omzet: opbrengst uit levering van goederen en diensten onder aftrek van kortingen en van over de omzet geheven belastingen In de toelichting evt specificeren naar bedrijfstak en geografisch gebied. Buitengewone resultaten: de baten en lasten die niet uit de gewone uitoefening van het bedrijf van de rechtspersoon voortvloeien splitsing van belang voor vergelijkbaarheid van de resultaten (zowel in tijd als met andere bedrijven)

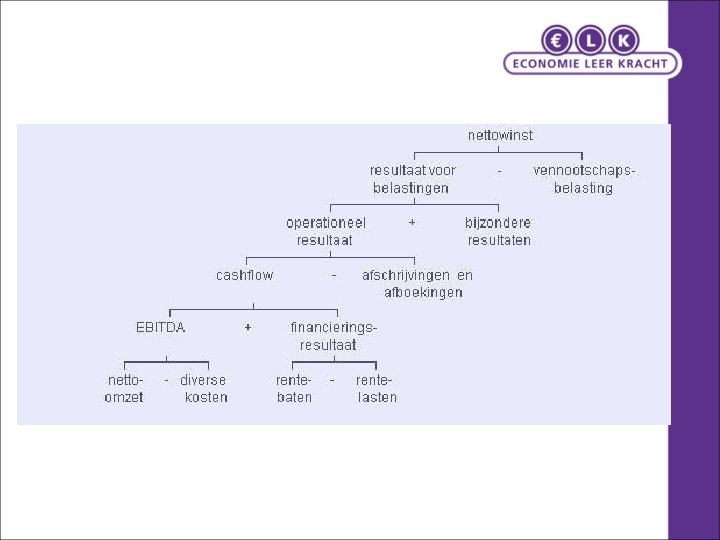

EBITDA Earnings Before Interest, Tax, Depreciation and Amortisation, ofwel Winst voor aftrek van rente, belasting, afschrijving en afboekingen.

EBITDA € € Netto-omzet Diverse kosten EBITDA Financieringsresultaat (rentebaten rentelasten) Cashflow Afschrijvingen en afboekingen Operationeel resultaat Bijzondere resultaten Resultaat voor belastingen Vennootschapsbelasting Nettowinst - + - €

Toegevoegde waarde: Nettowinst vs netto toegevoegde waarde Nettowinst ⌐ Opbrengst verkopen/omzet waarde | Kosten grond/hulpstoffen | Kosten uitbesteden | | Afschrijvingen | Winstbepaling: | Overige bedrijfskosten | Lonen/ salarissen | Interest | └ Belasting Winstbestemming: ⌐ Dividend | └ Toevoeging reserves ┐Toegevoegde | ┘ ┐ | Winstbestemming ┘