GRMCLK KAVRAMI VE ZELLKLER letme nedir letme ynetimi

")

; kurulu bir düzende ve işleyen bir yapıda,")

Girişimcilik Sanayileşme sürecinin başlangıcında görülen bu girişimcilik tipidir.")

Ticari Alan Ölçeği Perakende")

Serbest Bölgeler Küçük ve orta Ölçekli")

ÇALıŞMALARı Yatırım kararlarının öncesinde durum değerlemesi. Türkçede yapılabilirlik olarak bilinen bu terim, daha")

ÇALıŞMALARı Fizibilite çalışması yeni bir yatırım kararı için yapılabileceği gibi, mevcut tesislerin genişletilmesi,")

ÇALıŞMALARı Bir fizibilite çalışmasında esas itibariyle beş ana konuda bilgiler toplanıp bir değerleme")

ÇALıŞMALARı 3. Mali inceleme: Fizibilite etüdünün bu bölümünde yatırımın toplam maliyeti, sabit ve")

KAPASİTE Bir işletme, makine veya teçhizatın, hiçbir bekleme gecikme, arıza, aksam veya duraklama")

KAPASİTE Genellikle, tesis kapasitesi olarak maksimum kapasite düşünülürse de, bir işletme veya tesisin")

KAPASİTE Fiili kapasite, işletmenin herhangi, bir dönemdeki fiili veya gerçekleşen üretim kapasitesini ifade, eder.")

Küçük işletmeler bilgiye")

kapasite Normal(pratik) kapasite Gerçek(fiili)kapasite Aylak(boş)kapasite Zorlanmış kapasite Zorlanmış Kapasite : İşletmelerin")

Maliyetler açıkça sabit ve değişken olarak sınıflandırılabilirler.")

,")

şirketleri ve sermaye şirketleri.")

büyüklük ölçütleri: İstihdam edilen personel sayısı,")

Yeteneği Girişim yeteneği özel bir değerdir ve risk")

İşletmeler Birden fazla büyük işletmeye")

İŞLEVI Koordinasyon, yöneticinin önemli görevlerinden biridir. Örgütsel amaçlara ulaşmak çok sayıda insanın")

Değişim mühendisliği veya süreç yenileme, bir kavram olarak , işletmelerin")

Personel güçlendirme, çalışanların, kendilerini motive olmuş hissettikleri, bilgi ve uzmanlıklarına")

- Slides: 160

GİRİŞİMCİLİK KAVRAMI VE ÖZELLİKLERİ İşletme nedir? İşletme yönetimi nedir? İşletme fonksiyonu nedir?

GİRİŞİMCİLİK KAVRAMI VE ÖZELLİKLERİ İşletmelerin yapısal ve yönetsel alanlarında köklü değişiklikler yapma sebepleri nedir? Teknolojinin hızla gelişmesi Rekabetin küreselleşmesi

GİRİŞİMCİLİK KAVRAMI VE ÖZELLİKLERİ

GİRİŞİMCİLİK KAVRAMI VE ÖZELLİKLERİ Sanayi Devrimi ya da Endüstri Devrimi, Avrupa'da 18. ve 19. yüzyıllarda yeni buluşların üretime olan etkisi ve buhar gücüyle çalışan makinaların makinalaşmış endüstriyi doğurması, bu gelişmelerin de Avrupa'daki sermaye birikimini artırmasına denir.

GİRİŞİMCİLİK KAVRAMI VE ÖZELLİKLERİ “İŞLETMECİLİKTE DEVRİM” “ÖRGÜTSEL DEVRİM” Her örgütsel yapı belli bir amacı yerine getirmek için çeşitli faaliyetlerde bulunur. İşletmeler de amaçlarına ulaşmak için çok çeşitli faaliyetleri yerine getirirler. Söz konusu faaliyetler benzerliklerine göre gruplandırılır. Bu faaliyet gruplarına İŞLETME FONKSİYONU denir.

GİRİŞİMCİLİK KAVRAMI VE ÖZELLİKLERİ Belli Başlı İşletme Fonksiyonları: ÜRETİM PAZARLAMA MUHASEBE – FİNANSMAN İNSAN KAYNAKLARI ARAŞTIRMA- GELİŞTİRME HALKLA İLİŞKİLER İLETİŞİM

GİRİŞİMCİLİK KAVRAMI VE ÖZELLİKLERİ MODERN TOPLUM nedir? İŞLETME YÖNETİMİ nedir? Yönetim ve işletme yönetimini birbirinden ayıran farklılıklar nelerdir? Ortak amacın iktisadi olması Sosyo teknik bir niteliğe sahip olması

GİRİŞİMCİLİK KAVRAMI VE ÖZELLİKLERİ İŞLETME kavramının 3 farklı niteliği = 1. Bir icraatı anlatan DİNAMİK nitelik 2. işlerin yürütüldüğü yeri belirten STATİK nitelik 3. Fiil ve hareketlerin oluştuğu yer değil bunlar için oluşturulmuş YAPI niteliği

GİRİŞİMCİLİK KAVRAMI VE ÖZELLİKLERİ İşletmecilik biliminin kapsamına giren konular: İşletmenin amacına en etkili biçimde nasıl ulaşabileceğinin analizi ve bununla işletmenin kendisi ve çevresi arasındaki olaylarla ilgili neden sonuç ilişkilerini bulma İşletmelerin yöntemiyle ilgili olan ilke ve politikaları ortaya koyma ve işletmelerde geçerli işlemleri ve teknikleri geliştirme İşletmelerde karar alma yeteneğini geliştirme tüm işletme sisteminin amaçlarının ve problemlerinin kavranmasını sağlama

GİRİŞİMCİLİK KAVRAMI VE ORTAYA ÇIKIŞI Girişimciliğin günümüzde herkes tarafından yaygın olarak bilinen ve kabul görmüş tanımı ilk olarak 1755 yılında Fransız asıllı İrlandalı ekonomist Richard Cantillon tarafından yapılmıştır. Cantillon’a göre girişimci, kar elde etmek amacıyla işi organize eden ve işin riskini üstlenen kişidir.

GİRİŞİMCİLİK KAVRAMI VE ORTAYA ÇIKIŞI Schumpeter’e göre girişimci; yeni ürünler (mal veya hizmet ) yeni süreçler geliştirme, yeni ihracat pazarları bulma, yeni hammadde, yarı mamül arz kaynakları bulma ya da, yeni bir organizasyon yapısı oluşturma gibi , işletme açısından yeni kombinasyonlar yaratarak mevcut ekonomik düzeni yıkan bir kişidir. Bunu da yıkıcı girişimcilik (desctructive entrepreneurship) olarak ifade etmektedir.

GİRİŞİMCİLİK KAVRAMI VE ORTAYA ÇIKIŞI PROFESYONEL YÖNETİCİ: birden çok girişimcinin bulunduğu fakat hiçbirinin yönetici olmadığı işletmelerde yönetim etkinliğinin bunu meslek olarak seçen birine bırakılması işletmenin profesyonelce yönetildiği anlamına gelir. . Profesyonel yönetici; işletmenin risk dışındaki tüm yetki ve sorumluluklarını üzerinde taşıyan ve mesleği profesyonelce yerine getiren kişidir. Bu kişinin yönetim ilke ve yöntemlerini bilmesi gerekir. Profesyonel yöneticilik deneysel becerilerin , geleneksel kuralların aksine Yönetim Bilimine dayanmaktadır

GİRİŞİMCİLİK KAVRAMI VE ORTAYA ÇIKIŞI Teknik, ekonomik, sosyolojik ve psikolojik bağlamlarda ve her türlü örgütlerde geçekleşmekte olan girişimciliğin günümüzde çok çeşitli tanımları yapılmaktadır. MART AYININ İLK HAFTASI GİRİŞİMCİLİK HAFTASI

GİRİŞİMCİLİK KAVRAMI VE ORTAYA ÇIKIŞI Bunlardan bazıları şunlardır. Girişimcilik, iktisadi mal veya hizmet üretimi için gerçek veya tüzel kişilerce üretim faktörlerinin bir araya getirilerek, ekonomik fırsatların yeni değerlere dönüştürüldüğü organizasyonun sağlanmasıdır. Ø Bir atasözünde ifade edildiği gibi girişimci, un, yağ ve şekeri tedarik edip helvayı yapan kişidir. Ø

GİRİŞİMCİLİK KAVRAMI VE ORTAYA ÇIKIŞI Ø Bir diğer tanıma göre girişimcilik, mevcut veya potansiyel faaliyet alanlarında, yeni kaynak bileşenlerinin ortaya çıkarılması, yeni fırsatların araştırılması ve keşfedilmesi, risk alınarak üretim faktörlerinin bir araya getirilmesi ile katma değer yaratacak yeni organizasyonlar veya işler yaratma sürecidir.

GİRİŞİMCİLİK KAVRAMI VE ORTAYA ÇIKIŞI Ø Kısaca girişimcilik; ürünlerin, süreçlerin, organizasyonların ve pazarların yeni bileşenlerinin oluşturulduğu bir süreçtir. Ø Girişimcilik yeni ve bilinmeyen bilginin yaratılması sürecidir. K İ L Cİ M L BA LO Şİ İ R Gİ ı G K a ay sım ı s tf a a i h c n ki i n ı n FT A H I S A

GİRİŞİMCİLİK KAVRAMI VE ORTAYA ÇIKIŞI Ø Girişimcilik, gerekli zaman ve çabanın tahsis edilmesiyle finansal, psikolojik ve sosyal risklerin alınması yoluyla parasal kazançların ve kişisel tatminin elde edildiği katma değeri olan farklı eylemler ortaya koyma sürecidir.

GİRİŞİMCİLİK KAVRAMI VE ORTAYA ÇIKIŞI Girişimcilik, bireyin veya bir grubun bir organizasyon vasıtasıyla Ø değer yaratma, karlı bir işi başlatma veya büyütme, yeni bir mal ya da Ø hizmet sunma ve katma değer yaratma süreçleridir. Ø

GIRIŞIMCILIĞIN TARIHÇESI Ø İnsanoğlunun tarihin ilk yıllarından bu yana yaşamak ve ihtiyaçlarını karşılamak için yaptığı her faaliyet aslında basitçe girişim olarak nitelendirilebilir. Ø Avcılık, balıkçılık, çiftçilik, hayvancılık, ticaret vb. gibi her türlü faaliyet tarihin ilk dönemlerinden beri insanoğlunun girişimci olduğunu ortaya koyuyor. Ø Öyleyse her insan öyle veya böyle girişimci görünüyor. Ø Hatta geçmişteki atalarımız bizlerden daha girişimciydiler.

GIRIŞIMCILIĞIN TARIHÇESI Ø İlkel insan, bugün girişimciliğin tanımlarında ortaya konulan tüm özellikleri içinde barındırmaktaydı. Ø Risk alıyorlardı, yenilik yapıyorlardı, yaşamlarını ortaya koyuyorlardı, fakat yaptıkları tüm bu faaliyetlerin tek amacı hayatlarını devam ettirebilmek ve daha iyi yaşamaktı. Ø Girişimcilik İlk kez 18. yüzyılın başında Fransız ekonomist Richart Canutillo tarafından tanımlanmıştır. Ø Avrupa'daki bu ilk girişimciler kazandıklarıyla güçlenmişler, ticaretten

GIRIŞIMCILIĞIN TARIHÇESI Güçlendikçe siyasi alanda hak kazanmışlar ve kazandıkları haklarla kendileri için daha elverişli bir Avrupa oluşturmuşlardır. Ø Böylece sınırlar yeniden çizilmiş, siyasi sistemler değişmiş, kazanmak ve daha çok kazanarak belirli sınırlar içinde zenginliği artırmak Avrupa'nın temeli olmuştur. Ø

GİRİŞİMCİLİĞİN ÖNEMİ Ø Girişimciliğin önemi; toplumsal ihtiyaçların saptanması, bu ihtiyaçları karşılamaya yönelik uygun yatırımların gerçekleştirilmesi ve bunların sonucunda istihdam, gelir, yaşam ve kalitesinin artırılması ile ilgilidir. Ø Varlığı koruma, bağımsızlık, demokratik rejim Girişimcilik ülke kalkınmasında olduğu kadar, günümüzde bölgesel, yöresel (yerel), kentsel, kırsal kalkınmada önemi hızla artan bir olgudur.

GİRİŞİMCİLİĞİN ÖNEMİ Ülkemizde son yıllarda bölgeler ve iller arasında gözlenen hızlı değişmeler makro politikalar yanında, girişimcilik faktörüne olan ilgiyi artırmıştır. • Kısaca girişimciliğin önemi kalkınmaya sağladığı katkılar açısındandır. Oynamaktan maksat kazanmaktır. Girişimcilikten maksat kalkınmaktır.

GİRİŞİMCİNİN AMACI: Girişimci bir mal veya hizmeti üretmek, pazarlamak için kendine ait ya da başka kişi ya da kurumlardan sağladığı kaynaklarla üretim faktörlerinin bir araya getiren, bu faaliyeti yaparken ortaya çıkabilecek zararı da göze alan kişidir. Buna göre girişimcinin başlıca amaçları şunlardır: İşletmenin stratejisini belirleme Yönetim organizasyon politikalarını belirleme Üretim faktörlerini temin ederek üretim faaliyetine geçme Yeni mal ve hizmetler bulma, yeni üretim yöntemleri, dağıtım kanalları araştırmak Çevreyi takip etme. İşletmenin karşısına çıkacak gelişme ve değişmelerin fırsat mı yoksa tehdit mi oluşturacağını tahmin etme. Fırsatların değerlendirilmesi, tehditlerden zarar görülmemesi için gerekli tedbirleri alma Teknolojideki değişme ve gelişmeleri üretim sürecine uygulayabilme faaliyetlerinin daha ucuz ve kaliteli yapılabilmesi için sürekli çaba içinde bulunma ve çeşitli riskleri karşılamak.

GİRİŞİMCİNİN TOPLUMSAL MİSYONU Girişimcilerin bulundukları topluma karşı çok önemli misyonları vardır. Bunları kısaca şöyle sıralayabiliriz: 1. Az gelişmiş ülkelerde en önemli sorunlardan biri işsizliktir. İşsizlik ürün/hizmet üretimi için yeni yatırımların yapılmaması sonucunda doğar. İşsizlikten kurtulmanın en etkin yolu , kişilerin kendi işlerini kurmalarıdır. Girişimci sayısı ne kadar artarsa , istihdam oranı da o kadar artar.

GİRİŞİMCİNİN TOPLUMSAL MİSYONU 2. • 3. 4. Girişimci sayısının artması ile toplumsal refah düzeyi , insanların hayat standartları da yükselecektir. Girişimcilikte asıl amacın, daha çok para kazanmak olarak düşünülse de , para sadece bütünün bir parçasıdır. Asıl amaç toplumsal yaşam kalitesini artırmaktır. Girişimciler hem bilim ve teknolojiyi kullanarak, hem de bu alanlara kaynak aktararak bilim ve teknolojinin gelişmesine ön ayak olurlar. Girişimciler yurtdışında, kendi ülkelerinin reklamını yaparlar.

GİRİŞİMCİNİN TOPLUMSAL MİSYONU 5. • Girişimciler kullanılmayan potansiyelleri kullanarak , bunların atıl olmalarını önlerler. Örneğin turistik bölgelerde insanların evlerini pansiyon olarak kullanmaları. Girişimcilikle ilgili diğer kavramlar: Esnaflık Tacirlik İşletme sahipliği Teknisyenlik teknotraklık Yöneticilik Alt düzey yöneticiler Orta düzey yöneticiler Üst düzey yöneticiler Fabrika yöneticiliği Liderlik Koçluk

GIRIŞIMCILIĞIN TEMEL FONKSIYONLARI Yeni mal veya hizmet üretmek Yeni üretim yöntemleri geliştirmek ve uygulayabilmek Endüstride yeni organizasyonlar kurabilmek Yeni pazarlara ulaşmak Hammaddelerin vb maddelerin(yarı mamul) yeni kaynaklar bulmak

GIRIŞIMCILIĞIN TEMEL FONKSIYONLARI Girişimci herşeyden önce bir insandır. Bu nedenle girişimciler yaşadıkları sosyo ekonomik ortamın ürünüdürler. Fakat girişimciyi diğer insanlardan ayıran bir takım özellikler vardır ki bunlar aşağıdaki gibi sıralanabilir: Kaynaklar hakkında öngörüde bulunmak, işi planlamak İnsanlar ile çalışmak, onları örgüt içinde bulunmaya razı etmek Girdi sağlamak, örgüt içinde girdileri işleyerek tekrar kullanıma sunmak ve kar sağlamak

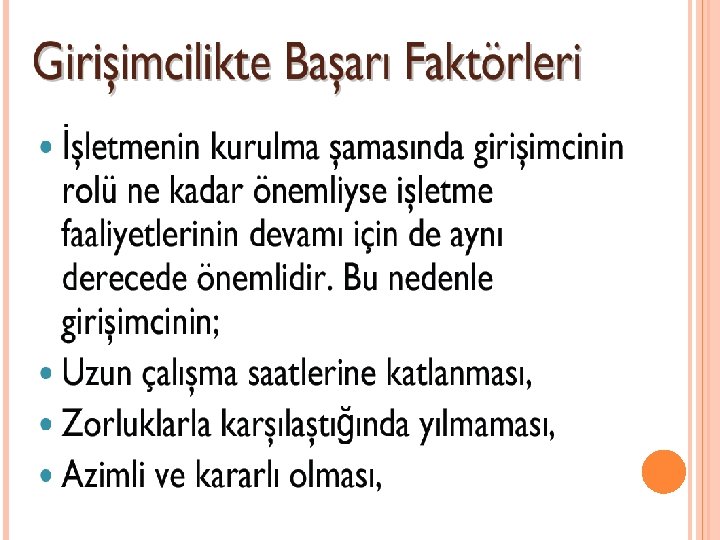

GİRİŞİMCİLİKTE BAŞARI FAKTÖRLERİ

GİRİŞİMCİLİKTE BAŞARI FAKTÖRLERİ

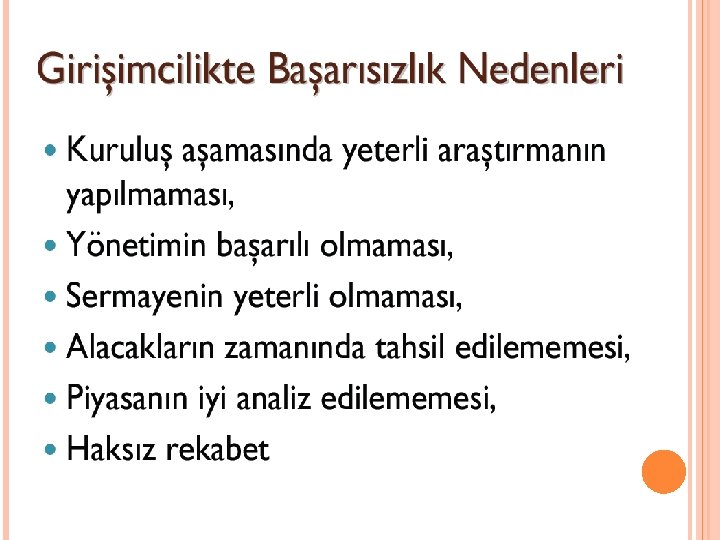

GİRİŞİMCİLİKTE BAŞARISIZLIK NEDENLERİ

GIRIŞIMCILIK TÜRLERI Girişimcilik değişik bakış açılarından farklı biçimlerde tanımlanabilir. Bunlardan bazıları aşağıda sunulmuştur. FıRSAT GIRIŞIMCILIĞI Fırsat girişimciliği temelde, pazardaki mevcut fırsatları görerek ya da potansiyel fırsatları sezinleyerek, mevcut olan bir mal veya hizmeti pazara sunmaktır. Girişimci, geleceğe ait öngörülerde bulunarak, doğabilecek fırsatları kollar ve karlı olabilecek alanlara yatırım yapar.

GIRIŞIMCILIK TÜRLERI FıRSAT GIRIŞIMCILIĞI Bu tür girişimcilik, pazardaki fırsatları değerlendirebilecek görüş açısına ve kar edebilecek biçimde kaynaklan organize ederek, organizasyon yeteneğini gerektirir. • Fırsat girişimciliğinde pazardaki potansiyel fırsatların kollanması ve buna göre yatırımlara girilmesi önemlidir. •

GIRIŞIMCILIK TÜRLERI YARATıCı GIRIŞIMCILIK Yaratıcı girişimcilik, yeni bir fikir veya buluşu, ya da mevcut olan bir mal veya hizmetin dizayn, fiyat, kalite gibi yönlerden iyileştirilerek pazara sunulmasıdır. • Yaratıcı girişimcilikte mevcut ürünlerde tasarım veya kullanım itibari ile bazı değişiklikler yapılması, hatta, tüketici beklentilerinin de ötesinde mevcut olmayan ürünleri yeni bir fikir veya buluşun pazara sürülmesi şeklinde üreterek, piyasaya sunmak önemlidir

GIRIŞIMCILIK TÜRLERI YARATıCı GIRIŞIMCILIK Fırsat girişimciliğinde pazardaki potansiyel fırsatların kollanması ve buna göre yatırımlara girişilmesi , yaratıcı girişimcilikte ise mevcut ürünlerde tasarım veya kullanım itibarı ile bazı değişiklikler yapılması hatta işletmelerin tüketici beklentilerinin de ötesine geçerek mevcut olmayan ürünleri yeni bir fikir veya buluşun pazara sürülmesi şeklinde üreterek müşterilerin kullanımına sunmaları önemli bir ayrıntıdır.

GIRIŞIMCILIK TÜRLERI Takipçi girişimcilik Piyasadaki gelişmeleri izlemekle yetinen, bu gelişmelere göre davranan, yenilik yapan girişimcilerin yolundan gitmeyi içeren girişimcilik türüdür. Bu girişimcilik türünde girişimcilerin yeni girişimcileri izlemekle yetindikleri görülmektedir. Fakat girişimciliğin dinamik yapısı nedeniyle roller her an değişmektedir. Başlangıçta dinamik bir hareket yeteneği kazanan yenilikçi bir girişimci zamanla takipçi bir girişimci haline gelebildiği gibi zamanla takipçi bir girişimcinin yenilikçi bir girişimci durumuna gelmesi de sözkonusudur.

GIRIŞIMCILIK TÜRLERI İÇ GIRIŞIMCILIK Faaliyet halindeki organizasyonlardaki girişimcilik olarak ele alınan iç girişimcilik; organizasyonel ve genel ekonomik gelişmede çok önemli bir dinamik unsur olarak değerlendirilmektedir. İç girişimciliğin önemi, işletmeleri gerek karlılık gerekse ekonomik büyüme bakımından yeniden canlandırması ve performanslarını iyileştirmesinde yatmaktadır.

GIRIŞIMCILIK TÜRLERI İÇ GIRIŞIMCILIK iç girişimcilik (intrapreneurship); kurulu bir düzende ve işleyen bir yapıda, tüm insan kaynakları tarafından sürdürülen girişim yaklaşımıdır. Genel Müdür’den Genel Hizmetli’ye yayılan yelpazede, ” yaratıcılık yenilikçilik açılımlı değer yaratma ve fayda sağlama süreci”dir.

GIRIŞIMCILIK TÜRLERI İÇ GIRIŞIMCILIK iç girişimcilik; özünde, “Kurum İçi Açık İnovasyon” yaklaşımıdır. Diğer bir anlatımla, kurum insan kaynaklarının inovasyon yetkinliğinin “sinerjik” biçimde eklemlenmesidir. İNOVASYON NEDİR? Yaygın bir yanılgı, alışılagelmiş kalıpların ötesine geçemeyen her türlü yeniliğin inovasyon sanılmasıdır. Unutmayınız ki; var olan kalıpları aşamayan bir yenileşme çabası, inovasyon olmaktan uzaktır. İnovasyon, bazen “yaratıcı düşünce” ile eş anlamlı kullanılmaktadır.

GIRIŞIMCILIK TÜRLERI İÇ GIRIŞIMCILIK İNOVASYON NEDİR? Yaratıcı düşünce, yalnızca “inovasyon hammaddesi”dir. Şöyle ki; yaratıcı düşünce “ticarî ya da sosyal fayda”ya dönüştürebilirse, ancak o zaman inovasyon gerçekleşmiş olur. İnovasyona ilişkin diğer bir yanlış anlama ise, bu kavramın sadece ürün ARGE’si çerçevesinde düşünülmesidir. Bilinmelidir ki; inovasyon, yalnızca “ürün odaklı” bir kavram değildir. İnovasyon kavramı, zaman da “buluşçuluk – icat” ile aynı şey zannedilmektedir. Ne var ki; buluşçuluk – icat (örneğin, patentlendirilmiş bir ürün) “ticarî katma değer” ya da “sosyal katma değer” sağlamadıkça, inovasyondan söz edilemez. Prof. Dr. İsmail Üstel

GIRIŞIMCILIK TÜRLERI İÇ GIRIŞIMCILIK Kardeş Kavramlar: üKURUM İÇİ GİRİŞİMCİLİK ü KURUMSAL GİRİŞİMCİLİK üÖRGÜT İÇİ GİRİŞİMCİLİK üİÇSEL GİRİŞİM üSÜREKLİ GİRİŞİM üÖĞRENEN ÖRGÜT GİRİŞİMCİLİĞİ üGİRİŞİM ODAKLI KURUMSAL DAVRANIŞ İç girişimcilik, şöyle de tanımlanabilir: Kurumdaki bireysel akıl / ortak akıl birikiminin, kurumun varlık gerekçesine (misyonuna) ve ufuk hedefine (vizyonuna) yönelik girişimlere dönüştürülmesidir.

GIRIŞIMCILIK TÜRLERI İç Girişimcilik Ön Koşulları İç girişimcilik uygulamalı felsefesinin sürdürülebilir biçimde uygulanabilmesinin ön koşulları şunlardır: • Kavramı “adanmışlık düzeyinde” destekleyen lider-yöneticilerin varlığı • Kavramın stratejik planda ağırlıklı olarak yankılanması • Gerekli dozda yetki devri ve inisiyatif kullanma olanağı • Kurumsal aidiyet (işe gelirken, yüreğini de getirmek) • İçsel motivasyonun (“psikolojik sermaye”nin) güçlendirilmesi : Koçluk • Mesai saatleri içinde ayrılan yeterli “zaman bütçesi” (mesainin en az % 15’i) • Gerçek ve sanal katılım – etkileşim – paylaşım ortamları • İç girişimcilik konusunda seçici ve duyarlı performans yönetimi sistemi • İç girişimcilik temalı kurum içi halkla ilişkiler, sosyal pazarlama ve savunuculuk etkinlikleri • “İç girişimcilik dostu” kurum kültür iklimi

GIRIŞIMCILIK TÜRLERI BAĞıMSıZ GIRIŞIMCILIK Girişimcilik, yeniliklerin ortaya çıkarılması, yeni istihdam yaratılması, yeni işletmeler kurulması ve ekonomik büyümenin ve toplumun refah seviyesinin artırılması bakımlarından ekonomik ve sosyal hayatta oynadığı rollerle ilgilidir. • Bununla birlikte, girişimsel davranışın ve eğilimin mevcut organizasyonlarda oynadığı roller özellikle ülkemizde henüz yeterince ele alınamamaktadır. Buna göre bağımsız girişimcilik, girişimciliğin ekonomik ve sosyal hayatta oynadığı rollerin sınırlı biçimde ve daha çok yeni işletmelerin kurulması şeklinde algılanması ile ilgilidir.

GIRIŞIMCILIK TÜRLERI YATıRıMCı GIRIŞIMCILIK Kişisel (Bireysel) Girişimcilik Sanayileşme sürecinin başlangıcında görülen bu girişimcilik tipidir. Karar yetkisi tek kişinin elindedir. Bu kişi işletmenin hem sahibi hem de yöneticisi durumundadır. İşletme için uzmanlaşma ve iş bölümü henüz gelişmemiştir.

GIRIŞIMCILIK TÜRLERI PAYLAŞıMCı/KATıLıMCı GIRIŞIMCILIK Sanayileşmenin gelişmesi ile birlikte işletme içinde iş bölümü ve uzmanlaşma artmıştır. Finansman, üretim, pazarlama, araştırma vs. gibi yeni görevler/işlevler doğmuştur. Bu durumda girişimci söz konusu alt dallara ilişkin her biri ayrı uzmanlık gerektiren görev ve yetkilerin büyük bir kısmını daha alt yüzeydeki yöneticilere bırakırken kendisi uzun dönemli stratejik kararların özellikle yatırım kararlarını alınması görevini üstlenmiştir. Yatırımcı girişimcilikte sermaye sahibinin egemenliği ve yönetiminde son sözü söyleme hakkı sürmektedir. İşletmeyi yine tek başına kontrol etmektedir. Ancak günlük işlerin yürütülmesini alt düzey yöneticilere bırakmıştır.

GIRIŞIMCILIK TÜRLERI YÖNETICI TIPI GIRIŞIMCILIK Yatırıma dayalı girişimcilik tipinde deneyime dayalı yöneticilik bilgisi yeterli olurken, zamanla işletme yönetim ve sorunlarının bilimin konusu olmasıyla, eğitilmiş yöneticiler yetişmeye başlamıştır. • Böylece girişimcilik bilgisi olmayan sermayedar, uzman bilgiye ihtiyaç duyulan işletmesinde, profesyonel yöneticilerle çalışmak zorunda kalmıştır. Sonuçta işletmenin yönetimini bir kişi değil, bir grup üstlenmiştir.

GIRIŞIMCILIK TÜRLERI BILIŞIMCI GIRIŞIMCILIK Bilgi toplumunda bilişim teknolojisinin bilgi üretimini hızlandırması sonucu bilginin hem hacmi hem de göreceli önemi artırmıştır. Bu bilgiler, girişimcinin kararlarını belirleyecektir. Girişimci riskini en aza indirmek ve en yüksek karı elde edebilmek için kendini belli bir bilgi yüküyle donatarak karar ve tercihlerinde akılcı olmak zorundadır. • Ayrıca girişimci ekonomik ve toplumsal alanlarda köklü yeniliklerin ve girişimlerin kaynağı durumundadır. Çünkü bu buluşlara üretim sürecine ve ticari ilişkilere aktararak yenilik şekline dönüştüren girişimcilerdir.

GIRIŞIMCILIK TÜRLERI BILIŞIMCI GIRIŞIMCILIK Bilişimci girişimciliği şu şekilde formüle edebiliriz:

GIRIŞIMCILIK TÜRLERI BILGISIZ VE BILINÇSIZ/KOPYACı GIRIŞIMCILIK Bilişimci girişimciliğin gereği gibi uygulanamaması durumunda buna karşıt terimlerle ifade edilebilecek değişik girişimci türleri söz konusu olabilir. Bunlardan birisi, eksik veya yanlış bilgi ile girişimciliğe yönelme anlamında bilgisiz girişimcilik olarak isimlendirilebilir. İş alanlarının ve sektörlerin artan bilgi gereksinimine cevap verebilecek bilgi donanımına sahip olmamayı ifade eder. çevresinden gördüğü kadarıyla, onların faaliyetlerini taklit ederek girişimcilikte bulunmaktır. Bu tür girişimcilik için kopyacı girişimcilik terimi kullanılabilir.

STRATEJIK GIRIŞIMLER Küresel rekabetin artması ile yaygılaşmıştır. İşletmeler arasında dayanışma ve kaynak birleştirme faaliyetlerinin genel adıdır/şeklidir. • • Ortak dağıtım kanallarını kullanma Ortak bilgi bankası oluşturma Ar Ge birimlerinin birleştirilmesi Ortak Girişimler oluşturma (İş Ortaklıkları) http: //www. stratejikisler. com

ORTAK GIRIŞIMCILIK • • İş Ortaklıkları Joint Venture Belli bir iş için kurulan ortaklıklar. Genellikle büyük çaplı proje tipi taahhüt işlerinde, farklı uzmanlık gerektiren işlerde işbirliği yapma şeklinde olur Örn; Baraj, Boğaziçi Köprüleri, Metro inşaatı vb.

Başarılı ve başarısız bir işadamı, kişisel ve buna bağlı olarak karar alma yeteneği ile birbirinden ayrılmakla birlikte bir işe başlarken gözönünde bulundurulması gereken bazı başarı faktörleri de vardır. Bunlar; İş olanağının bulunması İşe başlamak için uygun zamanın seçilmesi Yönetim yeteneği ve tecrübesi Öz sermaye ve kredi olanakları Riske karşı sigorta

İŞLETMELERİN KURULUŞ SÜRECİ VE AMACI Optimum kuruluş yeri maliyetin en düşük karın ise en yüksek olmasını sağlayan yerdir. Kuruluş yeri: işletmenin amaçlarına ulaşmada faaliyetlerini verimli, ekonomik ve karlılık ölçütlerine uygun şekilde yürütmesine imkan veren yerdir. Konumluk yeri: belirlenen kuruluş yeri içinde işletmenin faaliyetlerini yürütmek üzere fiziksel mekan olarak kurulduğu ya da açıldığı yer.

KURULUŞ YERI ETMENLERI: Taşıma Hammadde Pazar alanı İşgücü Su ve su kaynakları İklim koşulları Sosyal ve kültürel koşullar Şehir ve bölge yöneticilerinin davranışları Vergi, resim ve harçlar ile teşvik önlemleri Enerji kaynakları İşletme dışı artırımlar Jeolojik koşullar

KURULUŞ YERİ ? ? ? BÖLGE SEÇİMİNDE NELERE DİKKAT EDİLMELİ? ? ? Pazara Yakın Olma Hammaddelere Yakın Olma Vergi Oranları İş İklimi Ücret Oranı Emek Piyasalarındaki Koşullar

KURULUŞ YERİ ŞEHİR SEÇİMİNDE DİKKAT EDİLMESİ GEREKEN NOKTALAR Populasyon Trendleri Rekabet Ulaşım Olanakları Kamu Hizmetlerinin Kalitesi, Maliyeti ve Yerel Düzenlemeler Yaşam Kalitesi Kümelenme Topluma Uyum Gösterme

KURULUŞ YERİ KONUMLUK YERİN SEÇİMİ (= PERAKENDE VE HİZMET İŞLETMELERİNDE) Ticari Alan Ölçeği Perakende Uyumluluğu Rekabetin Derecesi Ulaşım Altyapısı Politik Engeller Müşteri Trafiği Park Yeri Olanakları Tanınmışlık Genişleme olanakları Görünürlülük Fiziksel, Irksal ve Duygusal Engeller

KURULUŞ YERİ KONUMLUK YERİN SEÇİMİ (= ÜRETİM İŞLETMELERİNDE) Serbest Bölgeler Küçük ve orta Ölçekli Sanayi Siteleri Organize Sanayi Bölgeleri İnkübatörler Endüstri Bölgeleri Teknoloji Geliştirme Bölgeleri İNKÜBATÖR NEDİR?

PAZAR ARAŞTIRMASI VE TALEP TAHMİNİ Toplanan veriler sonucunda bir talep tahmini yapılır. Talep tahmini ilgili pazarda üretilmesi düşünülen mal veya hizmetin ne kadar talep edileceğini ifade eder. Talep iki şekilde incelenmektedir. 1. Potansiyel talep, pazarda mevcut şartlar altında tüketicilerin sayısı veri iken satın alınabilecek toplam mal veya hizmet miktarıdır. 2. Fiili talep, belli bir dönemde talebin ne kadar olduğunu gösterir.

KURULUŞ AŞAMALARI İşletme kuruluş çalışmaları bir süreç şeklinde işler ve herbiri son derece titiz çalışmayı gerektiren analizleri kapsar. Proje yatırım düşüncesinin oluşmasından sonra kuruluş aşamasının en önemli ve en kapsamlı çalışmasını içeren fizibilite etüdleri yapar. Girişimci açısından yatırım parasal sermayenin bina, arazi, makine ve stoklar gibi maddesel ve patent veya imtiyaz şeklindeki maddi olmayan değerlere dönüştürülmesidir. İşletme açısından yatırım işletmeye ileride gelir sağlamak amacıyla yapılan her türlü harcamadır. Bu açıdan değerlendirildiğinde arsa, bina, makinalar, lisans, patent hakkı ve firma değeri için yapılan her tür harcama yatırım harcamasıdır.

PROJE YATıRıM DÜŞÜNCESI Amaçlar açısından ele alındığında işletmelerin yaptıkları yatırımlar ÜRETİM AMAÇLI ve MALİ AMAÇLI YATIRIMLAR olarak ikiye ayrılır. Üretim amaçlı yatırımlar: 1. Sabit sermaye yatırımları kuruluş yatırımları rasyonelleştirme yatırımları tevsi yatırımları yenileme yatırımları 1. Stok yatırımları

ÜRETİM AMAÇLI YATIRIMLAR Kuruluş yatırımları yeni kurulan bir işletmenin mal ya da hizmet üretimin gerçekleştirmek için gerek duyduğu varlık değerlere yaptığı harcamalardır. Rasyonelleştirme yatırımları mevcut tesis veya üretim yöntemini geliştirerek daha çağdaş tesis ya da üretime yöntemine göre organizasyonun yeniden şekillendirilmesi amacıyla(reorganizasyon) yapılan yatırımlardır. Tevsi yatırımlar, kurulu bir işletmenin üretim kapasitesini artırmak amacıyla yaptığı yatırımlardır. Yenileme yatırımları ekonomik ömrünü dolduran sabit değerlerin yenilenmesine yönelik yatırımlardır. Stok yatırımları işletmenin hammadde, yarı mamul, mamul ve yardımcı malzemeler için yaptığı harcamalardır. Stok yatırımlarını sermaye yatırımlarından ayıran en önemli fark yatırımın süresidir. Finansal planlama açısından ele alındığında sabit sermaye yatırımları uzun süreli, stok yatırımları ise kısa süreli yatırımlar olarak kabul edilir.

MALİ YATIRIMLAR Sermayenin üretim dışında mali bir kazanç sağlamak amacıyla hisse senedi, tahvil veya hazine bonosu gibi alanlara yönlendirilmesidir. Yatırım projesi kavramı yatırıma göre daha kapsamlı bir kavramdır. İleride belli bir ekonomik yarar sağlayacağı umularak yapılan yatırımla ilgili olarak geliştirilen bir plandır. yeni bir işletmenin kurulması, mevcut bir tesisin genişletilmesi, işletmenin kullandığı teknolojilerin geliştirilmesi veya yenilenmesi, alt yapı hizmetleri, sağlık ve eğitime yönelik çalışmalar gibi her türlü harcama ve çaba yatırım projesi olarak değerlendirilir.

FIZIBILITE(YAPıLABILIRLIK )ÇALıŞMALARı Yatırım kararlarının öncesinde durum değerlemesi. Türkçede yapılabilirlik olarak bilinen bu terim, daha ziyade fizibilite etüdü olarak kullanılır. Fonların ve imkanların kullanımını gerektiren hemen her yerde, gelecekte kazanç getirecek bir işe kalkışıldığında, söz konusu olacak yatırımın değer olup olmadığını, ne ölçüde karlı olabileceğini ortaya koymak için yatırım projesi ile ilgili önemli bütün hususların değerlendirilmesine ihtiyaç duyulur. Bu amaçla yapılan çalışmalara fizibilite çalışması denir. Değerleme sonucunda karlı bulunan yatırımlar için fizibil dir denilir Rasyonel yatırım alanlarının tespit edilebilmesi için çeşitli etütler yapılır. Bunlar; OLANAK ETÜDÜ ve FİZİBİLİTE ETÜDÜDÜR. Olanak etüdü ülkenin doğal kaynakları diğer üretim faktörlerinin durumu, ithal ikamesinin olup olmaması durumu, ülkede izlenen ekonomi politikaları ve rakiplerin durumu gibi konularda yapılan araştırmaları kapsar.

FIZIBILITE(YAPıLABILIRLIK )ÇALıŞMALARı Fizibilite çalışması yeni bir yatırım kararı için yapılabileceği gibi, mevcut tesislerin genişletilmesi, yenilenmesi maksadıyla da yapılabilir. Bu çalışmalar bazen bir istek sonucu da gündeme gelir. Yatırım için ihtiyaç duyulacak kredileri ve teşvikleri sağlayacak kamu veya finansman k uruluşları bu işin yapılabilirliğini görmek için bir fizibilite raporu talep ederler. Bu durumda müteşebbis şartlarına uygun bir fizibilite etüdü hazırlamak zorunda kalır.

FIZIBILITE(YAPıLABILIRLIK )ÇALıŞMALARı Bir fizibilite çalışmasında esas itibariyle beş ana konuda bilgiler toplanıp bir değerleme yapılmaya çalışılır. 1. Piyasa incelemesi: Üretilmesi düşünülen mal veya hizmetin çeşitini, özelliklerini, muhtemel satış fiyatını, hangi pazarlarda veya pazar dilimlerinde ne kadar satılabileceğini, satış dönemlerini, sağlayacağı ihracat, istihdam, katma değer gibi iktisadi faydaların neler olacağı değerlendirilir. Bu maksatla ayrıntılı piyasa araştırmalarına girişilir. 2. Kuruluş yeri incelemesi: Bir işletmenin iktisadi ve sosyal bakımdan maliyetinin en az; buna karşılık sağlayacağı faydaların en fazla olması esastır. Bu maksatla, yatırım için en uygun yerin belirlenmesine ihtiyaç duyulur. Hammadde, enerji, işgücü, pazara yakınlık, tabii şartlar, ulaşım imkanları, gelişme potansiyeli ve daha birçok faktör dikkate alınarak en rasyonel kuruluş yeri tayine çalışılır.

FIZIBILITE(YAPıLABILIRLIK )ÇALıŞMALARı 3. Mali inceleme: Fizibilite etüdünün bu bölümünde yatırımın toplam maliyeti, sabit ve değişir giderlerinin yapısı, işletme sermayesi ihtiyaçları, aylar ve yıllar itibariyle nakit akışları ve finansman programı, üretime geçtikten sonra nakit akışları, başabaş üretim miktarları ve yatırımın kara geçiş zamanı gibi hususlar değerlendirilir. 4. Teknolojik inceleme: Üretimde kullanılacak teknik ve teknolojiler ile, alternatif üretim teknikleri ve her tekniğe göre ortaya çıkacak ham ve yardımcı madde ihtiyaçları, bunların gerektirdiği makina ve teçhizat ile, bunlara ait girdi çıktı analizleri, yerleşme planı, inşaat ve montaj işlerinin nasıl yapılacağı, tedarik kaynakları, istihdam edilecek personelin miktar ve özellikleri gibi hususlar bu bölümde değerlendirilir. 5. Hukuki inceleme: Yatırım projesinin hazırlanma safhasından kuruluş yerinin seçimi, yatırımın gerçekleştirilmesi, işletmenin faaliyete geçip malların pazarlanmasına kadar uyulması gereken kanun, tüzük ve yönetmelikler, yatırım üzerinde yapacağı muhtemel etkiler ve getireceği fırsatlar bakımından değerlendirilir. Başlıca bu bölümlerden meydana gelen fizibilite etüdü ardından sonuç olumlu (yapılabilir) bulunursa, yatırım için bir ön proje hazırlanır. Daha sonra, kesin proje haline getirilecek uygulamaya geçilir.

KAPASİTE KULLANIMI VE BAŞABAŞ NOKTASI ANALİZİ İşletmeler belirli bir kapasite düzeyinde faaliyette bulunurlar. Kapasite sınırsız değildir. İşletmeler sınırlı kapasite ile mal ve hizmet üretiminde bulunurlar. İşletmelerin belirledikleri hedeflere ulaşabilmeleri içinse kapasitelerini tam olarak kullanmaların gerekir. Arzu edilen işletmelerde atıl kapasitenin bulunmamasıdır. KAPASİTE KAVRAMI: Çoğunlukla bir yıl olarak alınan işletmenin belirli bir dönemde mevcut kaynaklarını kullanarak elde edebileceği maksimum üretim miktarını ifade eder. KAPASİTE TÜRLERİ: TEORİK (MAKSİMUM) KAPASİTE NORMAL(PRATİK) KAPASİTE GERÇEK(FİİLİ)KAPASİTE AYLAK(BOŞ) KAPASİTE ZORLANMIŞ KAPASİTE OPTİMUM KAPASİTE

TEORİK(MAKSİMUM) KAPASİTE Bir işletme, makine veya teçhizatın, hiçbir bekleme gecikme, arıza, aksam veya duraklama olmadan ulaşabileceği en yüksek üretim miktarıdır. Diğer bir deyişle, maksimum kapasite, “teknik açıdan yapılabilir” nitelikte olup, üretimde herhangi bir sıkılma, bozulma, işgücü veya hammadde tıkanıklığı, diğer üretim darboğazları ile maliyetleri göz önünde bulundurmaz Maksimum üretime ulaşmak için fazla çalışma, kadar, yardımcı hizmetler, araç gereç ye aşırı yıpranma da üretim maliyetlerinin normal düzeyini aşmasına yol açar.

NORMAL(PRATİK) KAPASİTE Genellikle, tesis kapasitesi olarak maksimum kapasite düşünülürse de, bir işletme veya tesisin tahmin edilen hakiki üretim kapasitesinin sürekli olarak maksimum kapasitede kalması, çok zor, hatta imkansızdır, Çünkü, bakım tamirler, beklemeler, duraklamalar, montaj ve ayarlamalar, çalışmaya hazır hale getirmeler, çalışma yanılgılarından değeri gecikmeler v. b. , makinelerin veya işletmelerin belirli çalışma sürelerinin % 100’ünü doldurmalarına imkan vermez. Bu tür gecikme ve beklemelere, “faaliyet kesilmeleri” denilir. İşte, maksimum, kapasiteden bu faaliyet kesilmeleri çıkarılırsa, normal veya pratik kapasiteye ulaşılır. Şu halde daha pratik bir kavram olan bu kapasite, salt kurulu tesisi değil, normal duraklamalar, tatiller, tamirler, gereç değişiklikleri, istenen vardiya şekilleri ve birleştirilecek ana makinelerin bölünmezlikleri gibi tesisin teknik özelliklerini içeren normal çalışma koşulları yanında uygulanan, işletme sistemi de göz önüne alınarak ulaşılabilen üretim miktarını verir. Bir işletmenin üretim tesislerinin kurulu kapasitesi yıllık 60 000 ton iken, normal veya pratik kapasitesi 50 000 ton olabilir. Değişik şartlara ve endüstri kollarına göre de fark etmekle beraber, normal kapasitenin maksimum kapasitesinin % 75 80 civarında olabileceği ileri sürülmektedir.

OPTİMUM KAPASİTE Birim başına sabit ve değişken giderler toplamının minimum olduğu kapasiteye “optimum kapasite” denir. Şu halde, . konuyu maliyetlerle ilişkili olarak, ekonomik açıdan ele alan bu kapasite kavramı, üretim tekniği değişmediğinde bir işletmenin minimum maliyetlerle üretilebileceği mamulün miktarını vermektedir Maksimum kapasitenin teknik niteliğine karşın, bu ekonomik kapasitedir; ancak şunu da hemen belirtmek gerekir ki, bunun ölçümü diğerlerine göre daha zordur. Optimum kapasite, normal kapasite dolaylarındadır. Optimum kapasite ile yine ekonomik bir kavram olup, daha önce üzerinde durulan “optimum işletme büyüklüğünü” birbirine karıştırmamak gerekir. Herhangi bir işletme, optimum büyüklükte olsun veya olmasın, o işletmenin kapasitesinin, “maliyet giderlerini minimum düzeyde tutarak” kullanılabilecek bir sınırı vardır. İşte işletme kapasitesinin bu sınırı optimum kapasiteyi ifade eder.

GERÇEK(FİİLİ)KAPASİTE Fiili kapasite, işletmenin herhangi, bir dönemdeki fiili veya gerçekleşen üretim kapasitesini ifade, eder. Normal kapasite, her zaman için “ulaşılabilir ‘üretim miktarını” verir ve bu açıdan gerçekçi bir “tam kapasite”dir. Ancak, işletmenin normal kapasitede çalışmasını gerektirmeyen veya bunu aşması gerektiren durumlar (örneğin, talep düzeyinin düşüklüğü nedeniyle daha az veya bazen de aksi bir durumda daha yüksek üretim) söz konusu olabilir. Esasen bir işletmenin her zaman normal kapasitede çalışması istisnai bir haldir. Atıl (Boş, Kullanılmayan) Kapasite İşletmenin belirli bir dönemdeki fili veya gerçekleşen üretim miktarı (fiili kapasitesi) normal kapasitesinin altında ise aradaki fark atıl kapasiteyi” gösterir. Atıl veya kullanılmayan kapasite’, “boş kapasite”, “aylak kapasite” gibi adlar da verilir.

ÖZET: Girişimcilik özellikleri İş ve görevlere bağlanma Belirsizlikle yaşama becerisi ve orta düzeyde risk alma Fırsatları yakalama Objektif olma Geri bildirim ihtiyacı İyimserlik Paraya olan tutum Proaktif yönetim Bağımsız olma Başarma ihtiyacı İçsel kontrol odağı

ÖZET: GIRIŞIMCILIĞIN ÖNEMI Ekonomik büyüme ve işsizlik sorunu Rekabet ortamı Toplum menfaatleri Bireysel menfaatler GIRIŞIMCILIĞIN AVANTAJ VE DEZAVANTAJLARı Bağımsızlık -Başarma Duygusu -Saygınlık elde etme -Kar elde etme -Kişisel gelişime olan katkısı

ÖZET: GIRIŞIMSEL KARAR VERME SÜRECI VE GIRIŞIMCILIĞI ETKILEYEN FAKTÖRLER Yeni iş kurma isteğinde bireyin kültürü, alt kültür, aile, öğretmenler, meslektaşlar, arkadaş çevresi etkili olmaktadır. Ancak yeni bir şirket kurmayı mümkün kılan ve bu anlamda etkileyici unsurlar şunlardır: 1 -Devlet 2 -Alt yapı 3 -Pazarlama 4 -Rol modelleri 5 -Finansal kaynaklar Bir ülkedeki girişimcilik düzeyini, etkileyen faktörler; kültür, altyapı, sosyal faktörler, ekonomik faktörler, bilgi alt yapısı, finansman olanakları, teknoloji kapasitesi, piyasa yapısı, bireysel özellikler, yasalar ve düzenlemeler gibi çeşitli unsurlara bağlıdır.

KÜÇÜK İŞLETMELER ÖZET: 1 Küçük İşletme Tanımı ve Çeşitleri Küçük işletmeler, Türkiye gibi gelişmekte olan ekonomilerin bel kemiğini oluşturmaktadır. Emek yoğun çalışan işletmelerden, teknoloji yoğun çalışan işletmelere kadar bir çok sektörde küçük işletmelerin varlığını görmek mümkündür. Büyük işletme(modern işletme) tanımına bakıldığı zaman, çok iyi tanımlanmış özellikler gösterirken; aynı kolaylığı küçük işletmeler açısından söylemek güçtür. Ölçek büyüklüğü olarak gerek ülkemizde gerek diğer ülkelerde ikili ya da üçlü sınıflandırma benimsenmiştir. İkili sınıflandırma şöyledir: -Küçük ve orta ölçekli işletme, -Büyük işletme. Üçlü sınıflandırmada ise şu şekilde ele alınmaktadır: -Küçük ölçekli işletme, -Orta ölçekli işletme, -Büyük işletme.

ÖZET: Küçük işletme tanımında bir takım nitel ve nicel kriterler esas alınmaktadır. İşletme büyüklüğünü belirlemede kullanılan nicel ölçütler şunlardır; yıllık satışlar, yıllık karlar, bilanço büyüklüğü, öz kaynak miktarı, yatırım miktarı ve çalışan personel sayısıdır. İşletme büyüklüğünü belirlemede kullanılan nitel ölçütler ise şunlardır; Yönetim şekli, hissedarların sayısı, sektördeki göreli durumu, hukuki şekli ve bölgeye yönelik olup olmama. Genellikle büyüklük saptamada ölçme kolaylığı açısından nicel ölçütler daha çok kullanılmaktadır.

TÜRKIYE’DE KÜÇÜK VE ORTA BÜYÜKLÜKTE İŞLETME ÖZET: TANıMı Sanayi ve Ticaret Bakanlığı tarafından AB mevzuatına uyumlu KOBİ tanımını ilişkin kanun tasarısı hazırlanmıştır. Küçük ve orta büyüklükte işletmelerin tanımı nitelikleri ve sınıflandırılması hakkında yönetmelik taslağını 5. maddesinde AB esasları ile uyumlu olarak yapılan KOBİ tanımı ve sınıflandırılması şöyledir: 1 Mikro işletme: On iki kişiden az çalışan istihdam eden ve yıllık net satış hasılatı ve /veya mali bilançosu bir milyon Yeni Türk Lirasını aşmayan işletmeler 2 Küçük işletme: Elli kişiden az çalışan istihdam eden ve yıllık net satış hasılatı ve/veya yıllık mali bilançosu beş milyon Yeni Türk Lirasını aşmayan işletmeler 3 Orta büyüklükteki işletme: İki yüz elli kişiden az çalışan istihdam eden ve yıllık net satış hasılatı ve/veya yıllık mali bilançosu yirmibeş milyon Yeni Türk lirasını aşmayan işletmeler

ÖZET: KÜÇÜK İŞLETMELERIN ÖNEMI 1 İşsizlik ve Üretime Olan Katkıları 2 Bazı Endüstrilerde Önemli Bir Paya Sahiptir 3 Rekabet Potansiyeli 4 Diğer KÜÇÜK IŞLETMELERIN SAHIP OLDUĞU ÜSTÜNLÜKLER Esneklik Niş Pazar Hızlı karar alma süreci Tüketicilerle direkt temas

ÖZET: Küçük işletmeler bu üstünlüklerine karşılık bazı Dezavantajlara da sahiptir: a )Küçük işletmeler bilgiye ulaşmada bazı sıkıntılara sahiptir *Rakipler, tedarikçiler, teknoloji ve ihracat pazarlar hakkında bilgi edinme zorlukları vardır. *Ulusal, uluslar arası normlar, ithalat ihracat yapılan ülke gerekleri, ihracatta tüketicilerin beklentileri konusunda bilgiye ulaşma güçlükleri vardır b )Çevre ilgili maliyetlerin katlanabilme zorunluluğu vardır. c )Finansal kaynaklara ulaşabilmede güçlüklerle karşılaşmaktadır. Bu nedenle de yetersiz sermaye ile çalışmaktadır d )İnsan kaynaklarının kalitesi düşüktür. Kalifiye elemanları bünyesine almada sıkıntılar vardır e )Teknolojiden yararlanma olanakları sınırlıdır. Küçük işletmelerin çoğu sınırlı olanakları sahip olduğundan dolayı, düşük teknoloji ile çalışmaktadır f )Sınırlı yönetsel becerilere sahip olmasıdır

KAPASİTE TÜRLERİ: Teorik(max) kapasite Normal(pratik) kapasite Gerçek(fiili)kapasite Aylak(boş)kapasite Zorlanmış kapasite Zorlanmış Kapasite : İşletmelerin bazen müşterilerin artan istemlerini karşılamak için; Standart çalışma süresini genişleterek Bakım sırası gelişmiş olan makinelerin bakımlarını bir süre erteleyerek Hammadde güven stokunu kullanarak ya da ek hammadde satın alarak, vb yaklaşımlarla normal kapasitenin üzerinde bir çalışma düzeyine çıkmaları sonucu ulaşılan üretim düzeyine zorlanmış kapasite denir.

KAPASİTE TÜRLERİ: Kapasite türleri aşağıdaki gibi gösterilebilir.

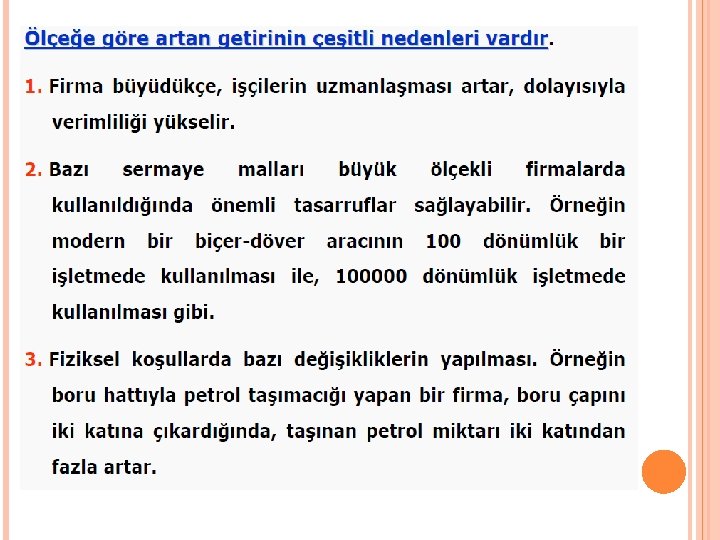

OPTIMUM KAPASITE VE UYGUN KURULUŞ ÖLÇEĞININ SEÇIMI Bir işletmenin üretebileceği ürün miktarını yani kurulu ölçeği ile ulaşabileceği üretim düzeyini en düşük maliyetle elde edebileceği kapasitedir. Optimum kapasite kuruluş ölçeğinin bir fonksiyonudur. Optimum kapasite düzeylerinin belirlenmesinde kısa dönemde artan ve azalan verimler kanunu uzun dönemde ise ölçeğe göre artan sabit ve azalan getiri şartları etkili olmaktadır. KISA DÖNEM: iktisat teorisinde tüm üretim faktörlerinin değiştirilemediği dönem olarak kabul edilir. Belli bir sabit faktör üzerine herbir değişken faktörün ilavesinin üretime sağladığı katkı bir önceki faktöre giderek artar. Buna ARTAN VERİM denir. Faktör düzeyinin aşılması durumunda ise her ilave değişken faktör bir önceki faktöre göre toplam üretimi daha az artırır. Buna da AZALAN VERİM denir. Belirtilen bu iki olay birlikte ARTAN VE AZALAN VERİMLER KANUNU olarak bilinir.

OPTIMUM KAPASITE VE UYGUN KURULUŞ ÖLÇEĞININ SEÇIMI UZUN DÖNEM: Production in the long run tüm üretim faktörleri değiştirilebilmektedir. Bu değişme , işletme ölçeğinde bir değişmeyi ifade eder. Üretim ölçeğinde meydana gelen değişmeler sonucu üretim miktarında meydana gelen değişmelere ÖLÇEĞE GÖRE GETİRİ denilmektedir. Üretim miktarıyla yakından ilgili olan bu ölçek değişmeleri üretim miktarını hep aynı yönde ve aynı oranda değiştirmez. Bütün üretim faktörleri birlikte ve aynı oranda değiştirildiğinde üç çeşit ölçeğe göre getiri durumu ortaya çıkar: ÖLÇEĞE GÖRE SABİT GETİRİ ÖLÇEĞE GÖRE AZALAN GETİRİ ÖLÇEĞE GÖRE ARTAN GETİRİ

OPTIMUM KAPASITE VE UYGUN KURULUŞ ÖLÇEĞININ SEÇIMI Ölçeğe göre getiri durumlarını şekil yardımıyla açıklayacak olursak; Üretim faktörlerindeki işgücü-toprak artışı toplam üretimi de aynı yönde ve aynı oranda artırmıştır. Ölçeğe göre sabit getiri söz konusudur. F eğrisi pozitif eğimli ve doğrusaldır.

OPTIMUM KAPASITE VE UYGUN KURULUŞ ÖLÇEĞININ SEÇIMI Üretim faktörlerindeki artış toplam üretimi daha fazla artırmıştır. Ölçeğe göre artan getiri söz konusudur. G eğrisi bu yüzden pozitif eğimli ve dışbükey bir seyir izlemektedir.

OPTIMUM KAPASITE VE UYGUN KURULUŞ ÖLÇEĞININ SEÇIMI Üretim faktörlerindeki artış toplam üretimi daha az artırmıştır. Ölçeğe göre azalan getiri söz konusudur. H eğrisi de bu yüzden pozitif eğimli fakat azalarak artan veya içbükey bir seyir izlemektedir.

OPTIMUM KAPASITE VE UYGUN KURULUŞ ÖLÇEĞININ SEÇIMI KOM: kısa dönem ortalama maliyet eğrisi’nin herbiri belli bir üretimi(Q 1 ve Q 2üretim düzeyleri) minimum bir maliyetle gerçekleştirecek bir tesisi temsil etmektedir. Firma gelecekteki üretim miktarını göz önünde bulundurarak bu tesislerden birini seçecektir.

Herbir KOM eğrisine optimal olduğu noktada teğet olan ölçeğe göre artan ve azalan getiriden dolayı “U” biçimli uzun dönem ortalama maliyet (UOM) eğrisi ise firmanın istediği herhangi bir tesisi kuracağı zaman her üretim düzeyinin en düşük ortalama maliyetini göstermektedir. UOM eğrisine min. Olduğu noktada teğet olan KOM 2 ile gösterilen ikinci tesis tam kapasitenin söz konusu olduğu, birim maliyetlerin olabilen en düşük düzeylere çekildiği optimum çaptaki tesisi ifade eder. İşletmenin yapısına, büyüklüğüne ve amaçlarına en uygun düşen üretim miktarına OPTİMUM KAPASİTE denir. Bu kapasite öyle bir noktada gerçekleşmelidir ki o noktada üretim maliyetleri en düşük, üretim miktarı en yüksek, üstelik üretilen malın tümü satılmış olmalıdır. İşletmeler için optimal kapasite bulundukları sektörün kapasitesine göre belirlenmelidir.

BAŞABAŞ NOKTASI ANALİZİ İşletme kapasitesinin belirlenmesinde yararlanılan bir başka grafik araç ise Başabaş Noktası Analizidir. Bu analiz hangi üretim(kapasite) düzeyinde işletmenin karsız hangilerinde ise zarar ve kar durumunda olacağını ortaya koyan bir kapasite belirleme aracıdır. "Maliyet Kâr Hacim Analizi" veya "Kâra Başlama Noktası Analizi" de denir. İşletmelerin maliyetlerinin üretim miktarı ile İlişkili olması ve fiyatın genellikle işletme dışında "piyasa" dediğimiz ortamda oluşması, işletme yöneticilerinin belirli bir fiyatla satıla cak ürünlerin, hangi üretim (ve satış) düzeyin de ne kadar kâr bırakacağı konusunda bir ça lışma yapmalarını gerektirir. Piyasa fiyatını et kileyebilecek güçteki işletmeler bile bu çalış mayı yapacak hangi üretim (ve satış) düzeyin de, ne fiyatla satış yaparlarsa en kârlı durum da olacaklarını bilmek isterler. Fiyatlandırma, üretim seviyesini belirleme veya yeni ürünler çıkarma konusunda verilecek kararlar, bu tür irdelemeleri gerekli kılar.

BAŞABAŞ NOKTASı ANALIZININ DAYANDıĞı VARSAYıMLAR ŞUNLARDıR: a) Maliyetler açıkça sabit ve değişken olarak sınıflandırılabilirler. Ya da karma maliyetlerin (hem sabit, hem de değişken maliyetlerden oluşan) sabit ve değişken kısımları belirlenebilir; b) Sabit maliyetler kesinlikle satış tutarıyla birlikte değişmez. Yani satış düzeyinden etkilenmezler. Değişken maliyetler ise kesinlikle satış düzeyinden etkilenirler; c) Satış hacmi değişse de, birim başına satış fiyatı değişmemektedir; d) Satış karışımı (İşletmenin ürün çeşitleri ve toplam üretim içindeki payları) sabit kalmaktadır; e) Üretim işletmeleri için Üretim Miktarı'nın tamamı satılmış olacaktır. Dönem sonu mamul stoku yoktur; f) Her çeşit satın alma fiyatı sabittir; g) İşletmenin verimliliği değişmemektedir; h) Maliyetler üzerinde yalnızca üretim veya satış miktarının etkisi bulunduğu kabul edilmektedir. Maliyetlere çok başka etkenler de etki eder. Fakat Başabaş Noktası Analizlerinde olay basitleştirilmcktedir. Bir anlamıyla bu analiz statiktir. İş hayatındaki dinamik etkiler gözönüne alınmaz.

TG, üretim ve satışla birlikte gelir elde edilmeye başlanacağı için orijinden başlayarak, üretim ve satış miktarı arttıkça ürünün fiyatı ile doğru orantılı olarak artan, Toplam Geliri gösteren doğrusal bir eğridir. TM ise, üretim miktarı ile ilişkili olmayan üretim olsun veya olmasın katlanılan sabit maliyetlerden dolayı orijinden daha yukarıdan başlayarak üretim miktarı ile ilişkili olarak değişen, değişken maliyetlerle orantılı olarak artarak doğrusal bir seyir takip eden Toplam Maliyeti göstermektedir.

TM ve TG eğrilerinin kesiştiği nokta Başabaş noktası olup (Q 1 üretim düzeyi), bu üretim düzeyinde gelir ve gider eşittir. Bu üretim düzeyinin üzerinde kar altında ise zarar sözkonusudur. İşletme kar edilen bölgede yer alacağı bir kapasite düzeyi(Q 1’den fazla) ile çalışmak durumundadır. Başabaş noktası üretim miktarı, maliyet kalemlerinin bilinmesi halinde aşağıdaki formül ile hesaplanır.

İŞLETMELERIN AMAÇLARı: İşletmenin amacı: ulaşmak istedikleri hedefleri belirleyen planların kapsamını ortaya koyar. Belli faaliyetleri gerçekleştirerek ulaşmak istenen durumlardır. Büyük olsun küçük olsun bütün işletmelerin amacı ekonomik malları üretmek ve/veya pazarlamaktır. Buradan hareketle her bir işletmenin amacının kar elde etmek olduğunu söyleyebiliriz. İşletmelerin genel kabul görmüş amaçları arasında; � Uzun dönemde kar elde etme � Topluma hizmet sunma � Bağımsız olma ve prestij sağlama � Ömrünü sürekli kılma

İŞLETMENIN HUKUKSAL YAPıSı VE TÜRLERI: İşletmeler açısından amaca uygun bir hukuki yapının seçimi ve ona şahsiyet kazandırmak önemlidir. GİRİŞİMCİLER İŞLETMENİN HUKUKİ YAPSINI SEÇERKEN AŞAĞIDAKİ FAKTÖRLERE DİKKAT ETMEK DURUMUNDADIRLAR. 1 - Vergi 2 -Sorumluluk 3 -Kuruluş sermayesi gerekleri 4 - Kontrol 5 -İşletme amaçları 6 -Yönetim başarı Planları 7 -Maliyet

HUKUKİ ŞEKİLLERİ BAKIMINDAN İŞLETMELER 1 - Özel İşletmeler � 2 Kamu İşletmeleri � 3 Yabancı Sermayeli İşletmeler , olmak üzere 3 ana işletme grubu bulunmaktadır. Bunlar da kendi içinde sınıflara ayrılmaktadır. � � 1 -ÖZEL İŞLETMELER � A-Tek kişi İşletmeleri � B-Şirketler � a Adi şirketler � b-Ticaret Şirketleri � 1 Şahıs Şirketleri � Kolektif Şirketler � Komandit Şirketler � 2 Sermaye Şirketleri � AnonimŞirket � Limited Şirket � Sermayesi Paylara Bölünmüş Komandit Şirketler � C-Kooperatifler

2 -KAMU İŞLETMELERI • Katma bütçeli işletmeler: • Döner sermayeli işletmeler: • Yerel yönetim işletmeler: • Kamu İktisadi teşebbüsleri (KİT’ler): . • İktisadi devlet teşekkülleri (İDT) • Kamu İktisadi Kuruluşları (KİK). 3 YABANCı SERMAYELI İŞLETMELER Sermayesinin tamamı veya %51 lik kısmı yabancı girişimcilere ait olan işletmelerdir.

HUKUKİ ŞEKİLLERİ BAKIMINDAN İŞLETMELER Her ülkede işletmelerin çeşitli yönlerden bağlı kalacakları hususlar bazı kanunlarla düzenlenmektedir. Ülkemizde bunlar; • Türk Ticaret kanunu (TTK), • Borçlar kanunu • Kooperatifler kanunu • Vergi kanunu Diğer bazı kanunlar; Türk Medeni Kanunu, iş kanunu, bütçe kanunu, vb. ’dir. Daha önce yapılan sınıflandırma kapsamına giren özel işletme çeşitleri ve tanımları şu şekildedir:

ŞAHıS IŞLETMELERI VE HUKUKSAL YAPıSı: Oldukça eskilere dayanan kurulması basit olan işletme türüdür. İşletmenin tek sahibi vardır. Bu nedenle işletme sahibi işletme faaliyetleri konusunda her türlü kararı alır, uygular ve denetler. Ortaya çıkabilecek işletme riskleri tümüyle kendisine aittir. Kuruluşu: kişinin işletme kurma isteği bağımsız çalışma isteği, küçük sermayesini değerlendirme isteği, başka alternatifin olmaması, miras, vb. olabilir. Şahıs işletmelerinin bu risklere karşın birtakım üstünlükleri de vardır. Bunlar: Kurulması kolaydır Yetkiler işletme sahibi olan kişide toplanmıştır. Faaliyetlerde gizlilik vardır. Kar bir tek elde toplanır. Esnek bir yapıya sahiptir. Kredi bulma imkanları vardır.

ŞAHıS IŞLETMELERI VE HUKUKSAL YAPıSı: Şahıs işletmelerinin bu üstünlüklerinin yanısıra hukuki yapıdan ötürü işletme sahibine getirdiği birtakım dezavantajlar da vardır. Bunlar: Büyümeleri sınırlıdır. Örgüt yapısı gelişmemiştir. İşletmenin devamı belirsizdir. İşletmenin tüm borçlarına karşılık sorumluluk sözkonusudur. Şahıs işletmeleri az sermaye ile kurulabildiğinden küçük işletmeler için en uygun hukuki yapı olduğu uygulamada görülen bir gerçekliktir. Bununla beraber işletmenin hukuki yapısı o işletmenin büyüklüğü veya küçüklüğünün bir ölçüsü değildir. Şahıs işletmesi olan büyük sermayeli işletmeler de vardır.

ŞİRKETLER BORÇLAR KANUNUNA GÖRE BIR IŞLETMENIN ŞIRKET OLABILMESI IÇIN GEREKEN HUSUSLAR AŞAĞıDAKI GIBIDIR: Şirketi kuranların sayısı birden fazla olmalıdır. Ortak bir amaç olmalıdır Ortak amaca ulaşmak için ortaklar arasında bir anlaşma olmalıdır Belirlenen hedefe ulaşmak için para, mal veya emek, sermaye olarak konmalıdır Bu tip şirketler Borçlar kanununda adi şirketler olarak tanımlanır.

ŞİRKETLER Ortak ekonomik amaç ve çıkarları gerçekleştirmek, ya da belli bir ekonomik amaç ve çıkarın gereği olarak birden çok kişilerin emek ve sermayelerini bir araya getirmeleriyle kurulan işletmelere şirket denir. Bir ortaklığın varlığından söz edilebilmesi için aşağıdaki niteliklerin bulunması gereklidir. • Ortaklığı oluşturan kişiler birden fazla olmalıdır. Bu kişiler gerçek veya tüzel kişi olabilir. Bu kişilere ortak, hissedar, şerik veya pay sahibi denir. • Ortak bir amacın bulunması gereklidir. • Ortak amaca ulaşabilmek için ortaklar arasında bir anlaşma bulunmalıdır. • Şirketin amacına ulaşabilmesi için ortaklarının mal ve emeklerini sermaye olarak şirkete getirmelidir.

Türkiye yasalarına göre şirketler temelde ikiye ayrılır: kişi (şahıs) şirketleri ve sermaye şirketleri. Şahıs şirketleri Adi şirket Kollektif şirket Komandit şirket Sermaye şirketleri Sermayesi paylara bölünmüş komandit şirket Limited şirket Anonim şirket

YUKARıDA AÇıKLANAN NITELIKLERE SAHIP OLAN IŞLETMELER BORÇLAR KANUNUNDA "ADI ORTAKLıKLAR ” OLARAK INCELENIRLER. BUNLARıN DıŞıNDA TICARET KANUNU DA KIMI ORTAKLıK TÜRLERINI VE ONLARıN ÇALıŞMALARıNı DÜZENLER. BU ŞIRKETLERE ISE " TICARET ŞIRKETLERI " DENILMEKTEDIR. BU NEDENLE , HUKUKI YAPıLARı AÇıSıNDAN ŞIRKETLER IKIYE AYRıLıRLAR. 1. ADİ ŞİRKETLER : İki veya daha çok kişinin bir araya gelerek iş yapması durumlarında adi şirket söz konusu olmaktadır. Borçlar kanununa göre her ortak para, alacak veya başkaca mal veya emek olarak da bir sermaye koymakla yükümlüdür. Şirket sözleşmesi yazılı ya da sözlü olabilir. Bu tür şirketlerin tüzel kişilikleri yoktur.

1. ADİ ŞİRKETLER : Adi şirketin kuruluşu kanınca bir şekle bağlanmıştır. İster gerçek, ister tüzel kişi olsun, ortakların şirket kurmak konusunda anlaşmalarıyla şirket kurulmuş olur. Adi şirketlere Borçlar Kanununun 520 – 541 arasındaki maddeleri uygulanır. Kazanç veya zarar ortaklar arasında daha önceden belirtilen oranlarda veya eşit olarak dağıtılır. Bütün ortaklar şirketin yönetiminde yetki sahibidir. Ancak bu yetki bir veya birkaç ortağa, ya da dışarıdan seçilecek birine devir edilebilir. Üçüncü kişilere karşı ortaklar sınırsız ve zincirleme sorumludur. Kuruluş anlaşmasının aksine bir hüküm yoksa, ortaklardan birinin ölmesi ile ortaklık sona erer. Adi şirketi ticaret ortaklıklarından ayıran en önemli özellikler şunlardır.

1. ADİ ŞİRKETLER : Adi şirketi ticaret ortaklıklarından ayıran en önemli özellikler şunlardır. • Adi şirketin tüzel kişiliği yoktur. • Adi şirketler borçlar kanununun hükümlerine tabidir. • Adi şirket ticaret siciline şirket olarak kayıt olmaz • Adi şirket bir ticaret ünvanı almak zorunda değildir. .

ADI ŞIRKETLERDE SERMAYE Ortağın getirdiği sermaye, “Sermaye Payı”, “Katılma Payı”, “İştirak Hissesi” olarak adlandırılır ve ortakların sermaye payının birbirine eşit olması ve fiilen getirilmiş olması gerekmez. Ortakların sermaye miktarı şirket sözleşmesinde gösterilmemişse, eşit olarak katıldıkları varsayılır K R VE ZARARıN PAYLAŞıMı Ortaklık sözleşmesinde her hangi bir şekil kararlaştırılmamış ise kâr ve zarar yasada belirtilen şekilde paylaştırılacaktır. Yasada, kâr ve zararın paylaşılmasına dair bazı esaslar belirlenmiştir.

ŞIRKETIN YÖNETIMI Kural olarak adi şirketin yönetimi, bütün ortaklara aittir. Ancak, bu durum güçlükler yaratabileceğinden, yönetim yetkisinin ortaklardan veya hariçten bir veya birkaç kişiye devri kararlaştırılabilir ŞIRKETIN DENETIMI Adi şirketlerde her ortağın şirketi denetleme yetkisi vardır. SONA ERMESI/KAPATıLMASı: Sözleşmede belirlenen sürenin sona ermesi, Amaca ulaşmanın olanaksızlığının anlaşılması, Bütün ortakların birlikte karar vermeleri, Ortaklardan birinin ölümü, iflas veya 3. Kişilere olan borçlarından dolayı tasfiye payı üzerinde zorunlu icra vuku bulması Ortaklardan birinin 6 ay önceden feshi ihbar etmesi gibi nedenlerle şirket sona erer. Fesihten sonra şirketin borçları ve ortakların alacakları dağıtılır kar varsa sözleşmeye göre pay edilir. Zarar varsa ortaklardan talep edilir

2. TİCARET ŞİRKETLERİ : Çalışmaları Türk Ticaret Kanununun hükümlerine göre düzenlenen ortaklıklara "ticaret şirketleri” denilir. Ticaret şirketleri kendi aralarında ; � Kişi Şirketleri � Sermaye Şirketleri

KİŞİ ŞİRKETLERİ : Ortak ekonomik bir çıkar veya çıkarların Gereği olarak sayısı belli kişilerin kurdukları ve sorumlulukları kişisel olan ortaklıklara kişi şirketleri denir. Ortakların sayısı genelde azdır ve ortaklığın devri de oldukça zordur. Kişi şirketlerinde ortakların hepsi uygun görmeden ortaklık payı başkalarına satılmaz veya devir edilemez. Şirketten ayrılan bir ortağın şirket ilişkilerinden dolayı üçüncü kişilere olan sorumluluğu bir süre daha devam eder.

KOLLEKTİF ŞİRKET : Türk Ticaret Kanununa göre, ticari Bir işletmeyi bir ticaret ünvanı altında çalıştırmak amacıyla gerçek kişiler arasında kurulan, ortakların her birinin şirket alacaklılarına karşı sınırsız sorumlu olduğu ortaklıklara kollektif şirket denir. Şirketin yönetiminden her ortak sorumludur. Kuruluş anlaşmasında aksine bir hüküm yoksa, diğer ortakların rızası olmadan ortaklıktan çıkılamaz. Aynı şekilde şirkete yeni bir ortağın alınması için tüm ortakların rızası olmalıdır. Kolektif şirketlere yalnızca gerçek kişiler ortak olabilir. Ortaklar, kar veya zararı eşit olarak ya da daha önce kuruluş anlaşmasında belirtilen oranlarda bölüşebilirler. Ticari hayatta en yaygın olan şirket türüdür. Özellikle küçük ve orta çapta perakende, yarı toptancı ticaret işletmeleri ile orta çapta işletmeler için uygundur.

KOMANDİT ŞİRKET : Kolektif şirketin bir çeşidi olup, Ortaklardan bir veya birkaçının sorumluluğu sınırlı değildir. Diğer ortakların sorumlulukları, şirkete katıldıkları sermaye miktarı ile sınırlıdır. Sorumlulukları sınırsız olan ortaklar " komandite ortak” , sınırlı olanlar da " komanditer ortak " denir Komandite ortakların gerçek kişiler olması gereklidir. Komanditer ortaklar ise gerçek veya tüzel kişi olabilir. Komandit şirketler komandite ortaklar tarafından yönetilirler. Komanditer ortaklar yıl sonunda hesaplarını denetleyebilirler ve kardan sermayeleri oranında pay alırlar.

SERMAYE ŞİRKETLERİ : Sermaye şirketlerinde, ortakların Sorumlulukları şirkete getirmeyi taahhüt ettikleri sermaye miktarıyla sınırlıdır. Bu tür şirketlerde ortaklardan birinin ayrılmasıyla ortaklığı bozmaz. Ortakların şirketteki ortaklık payları kişisel değildir. Bu paylar başkasına satılabilir veya devredilebilir. Sermaye şirketlerinin en önemli özelliklerinden biri de , sermayeye ortak olmak ile şirketin yönetimiyle ilgilenmenin birbirinden ayrılmış olmasıdır. Ortakların ikinci planda kalmaları ve asıl olanın şirkete getirilen sermaye olması nedeniyle bu tür ortaklıklara sermaye şirketleri denir.

ANONİM ŞİRKETLER : En az beş veya daha çok gerçek yada tüzel kişi tarafından kurulan ve paylara bölünmüş bir temel sermayesi, ekonomik amaç ve konusu bulunup, borçlarından ötürü yalnızca şirketin varlığı kadarıyla sorumlu olan ortaklıklara anonim şirket denir. En önemli özellikleri şunlardır : q. Ortak sayısı en az beş olmalıdır. Ortaklar gerçek veya tüzel kişi olabilir. � Şirketin temel sermayesi belli olmalı ve bu miktarın en az tutarı beş milyar olmalıdır. � Şirketin temel sermayesi eşit paylara bölünmüştür. � Şirketin ticari ünvanı bulunmalı ve çalışma konusu belli olmalıdır. � Şirketin üçüncü kişilere olan sorumluluğu şirketin varlığı ile sınırlıdır. � Şirket ortaklarının üçüncü kişilere karşı finansal sorumluluğu şirkete getirdikleri sermaye miktarıyla sınırlıdır.

ANONİM ŞİRKETLER : Aile Anonim Şirketleri: ortak sayısı 250 kişiyi geçmeyen hisse senetleri halka arz edilmemiş olan veya arz edilmemiş sayılan şirkettir Halka Açık Anonim Şirketler: hisse senetleri halka arz edilmiş olan veya ortak sayısı 250 kişiyi geçtiği belirlenip, hisse senetleri halka arz edilmiş sayılan şirketlerdir.

LİMİTED ŞİRKETLER : Ekonomik amaç ve konular için iki veya daha fazla gerçek yada tüzel kişi tarafından bir ticaret ünvanı altında kurulmuş olup, ortaklarının sorumluluğu şirkete getirmeyi taahhüt ettikleri sermaye ile sınırlı ve temel sermayesi belli olan şirketlere " limited şirket " denir. Limited şirketler ortaklar tarafından yönetilir ve temsil edilir. Bu tür şirketlerde ortaklardan oluşan bir genel kurul bulunur. Bunun yanı sıra ortak sayısı 20’den çok olan limited şirketlerde en az bir denetçinin olması zorunludur. En belirgin özelikleri şunlardır : Ortak sayısı ikiden az elliden fazla olamaz. � Temel sermayesi en az beşyüz milyon olmalıdır. � Bankacılık, sigortacılık ve borsa bankerliği ile uğraşamazlar. � Şirkete getirilen sermaye için hisse senedi çıkarılamaz. � Ortaklık payının tutarı ne olursa olsun, her ortağın bir payı bulunur. � Ortaklık payının devri, genelde, diğer ortakların iznini gerektirir. � Şirketin temel sermayesi, şirkete ilişkin zarf, kağıt ve başka basılı evraklarda belirtilmiş olmalı ve şirket ünvanının " limited şirket " kelimesini taşıması şarttır.

SERMAYESİ PAYLARA BÖLÜNMÜŞ KOMANDİT ŞİRKET : Sermayesi paylara bölünen ve ortaklarından bir veya birkaçı, şirket alacaklarına karşı bir kollektif şirket, diğerleri bir anonim şirket ortağı gibi sorumlu olan şirkettir. Bu tür şirkette kolektif şirket ortakları gibi sorumlu olan ortaklara "komandite”, anonim şirket ortakları gibi sorumlu olanlara "komanditer” ortak denir.

BÜYÜKLÜKLERINE GÖRE İŞLETMELER Büyüklük Ölçütleri: a. Niceliksel (Kantitatif) büyüklük ölçütleri: İstihdam edilen personel sayısı, toplam işletme sermayesi, yıllık üretim ve satış miktarı, toplam yatırım miktarı, çalışanlara ödenen toplam ücret miktarı, hammadde ve malzeme miktarı, pazar payı, kullanılan enerji miktarı vb. kriterlerdir. b. Niteliksel (Kalitatif) büyüklük ölçütleri: Yönetim biçimi, seçilen hukuksal yapı (şahıs işletmesi, sermaye şirketleri), Pazar yapısı, diğer işletmelerle ilişki düzeyi.

BÜYÜKLÜKLERINE GÖRE İŞLETMELER 1. Cüce İşletmeler: Tek bir çalışanı bile tam gün çalıştırmayacak kadar küçük işletmelere denir. Bir iş yerinde yalnız başına çalışarak, bir meslek ve sanat yardımıyla, faaliyette bulunan kişilerin oluşturduğu işletmelerdir. 2. Küçük İşletmeler: İşgören sayısı 1 5 arası olan işletmelerdir. işletme sahipliği ve yöneticiliği aynı şahısta toplanmıştır. Basit ve yalın örgütsel yapısı vardır. Ancak işgören sayısına göre işletme kriterini belirlemek ülkeden ülkeye değişmektedir. Örneğin ABD’de bir sanayi işletmesinde istihdam edilen işçi sayısı 2502 den az ise o işletme küçük işletme sayılır. 3. Orta büyüklükteki İşletmeler: Genellikle Limited şirket biçiminde kurulur. Aile ortaklıkları olarak görülür. 5 50 arasında değişen çalışanı vardır. Tüketici tercihlerine cevap verme yetenekleri daha yüksektir. Üretimleri sayıca az fakat kalitelidir. Çalışanların sayıca az olması problemleri azaltmakta ve onlara büyük işletmelere göre üstünlük sağlar. 4. Büyük işletmeler: İşgören sayısı 50’den fazla olan işletmelerdir. Çoğu anonim şirket şeklinde örgütlenmiştir. Bu nedenle sermaye piyasaları ile önemli ilişkileri vardır. Sayıları hızla artmaktadır. 5. Çok Büyük (Dev) İşletmeler: Personel sayısı 2000’den fazladır. Üretim güçleri, pazara ulaşma, pazarda tutunma ve pazarı kontrol etme diğer işletmelerden daha büyüktür. Rekabet güçleri, yatırım yapma yetenekleri sermaye büyüklükleri çok büyüktür. pahalı yatırımlar yapabilir, maliyeti yüksek araştırma geliştirme çalışmalarına kaynak ayırabilirler. Genellikle petro kimya, otomotiv, bilgi teknolojileri, sağlık ve silah gibi alanlara yatırım yaparlar.

BÜYÜKLÜKLERINE GÖRE İŞLETMELER Büyük İşletmelerin; bilimsel araştırma sonuçlarından geniş ölçekte yararlanma olanaklarına karşın bir takım sakıncaları da vardır. Bunlar: Büyük çaptaki üretimin değişen tüketici taleplerine uydurulması ve imalat programlarının kolayca değiştirilmesi çok zor hatta imkansızdır. Organizasyon işlemleri çok güç hatta yüksek maliyetlidir. İşletme içinde çalışanların haberleşmeleri ile ilgili aksamalar yaşanabilir. Üretim fazlasının elde kalması ihtimalleri vardır. Fazla büyüme sonucu kültürel ve sosyal sakıncalar doğabilir.

KOBİLER VE KOBILERIN ORTAK ÖZELLIKLERI Kobi nedir? KOBİ, "Küçük ve orta büyüklükteki işletme" kelimelerinin kısaltmasıdır. Birçok farklı tanımı bulunan bu kelimenin en bilinen tanımını KOSGEB yapar: "imalat sanayiinde, hisselerinin %25'in fazlası büyük işletmelerin elinde olmayan, 1'den 250'ye kadar işçi çalıştıran" şirketler. KOBİ kavramına; çalışan sayısı, satış miktarı, sermaye miktarı, çalışma alanı, maaş dağılımı, üretim miktarı gibi birçok ölçüt etkendir. En genel ölçüt kavramları ise firma çalışan sayısı ve firmanın cirosudur.

KOBİLER VE KOBILERIN ORTAK ÖZELLIKLERI KOBİ kapsamına 3 farklı birim girmektedir. Bunlar; Mikro ölçekli işletmeler, küçük ölçekli işletmeler, orta ölçekli işletmeler olarak sınıflandırılmaktadır. a) Mikro Ölçekli İşletme: Bünyesinde yıllık 10 kişiden az çalışan barındıran ve yıllık net satış hasılatı ya da mali bilançosu 1 milyon Türk Lira'sını aşmayan işletmeleri kapsar. b) Küçük Ölçekli İşletme: Bünyesinde yıllık 50 kişiden az çalışan barındıran ve yıllık net satış hasılatı ya da mali bilançosu 5 milyon Türk Lira'sını aşmayan işletmeleri kapsar. c) Orta Ölçekli İşletme: Bünyesinde yıllık 250 kişiden az çalışan barındıran ve yıllık net satış hasılatı ya da mali bilançosu 25 milyon Türk Lira'sını aşmayan işletmeleri kapsar.

KOBİLER VE KOBILERIN ORTAK ÖZELLIKLERI Ülkemizde son yıllarda kabul gören Sanayi Yatırım ve Kredi Bankası’nın Küçük ve Orta Ölçekli İşletmelerin tanımı ve sınıflandırılması şu şekilde yapılmaktadır. İŞYERLERİ: ücretli işçi çalıştırmayan sadece işyeri sahibinin ve aile bireylerinin çalıştırğı işletmlerdir. ÇOK KÜÇÜK SANAYİ İŞLETMELERİ: 1 9 arasında personel istihdam eden işletmelerdir. Bu gruptaki sınıflandırmada aile bireyleri ve çıraklar dikkate alınmamaktadır. KÜÇÜK SANAYİ İŞLETMELERİ: 10 49 arasında personel istihdam eden işletmelerdir. Çok küçük ölçekli işletmelere paralel olarak çalışan sayısı 5’e kadar indirilebilir. Makine parkı üst sınırı 500 bin dolardır. ORTA ÖLÇEKLİ SANAYİ İŞLETMELERİ: 50 199 arasında personel istihdam eden işletmelerdir. Makine parkı üst sınırı 5 milyon dolardır. BÜYÜK SANAYİ İŞLETMELERİ: istihdam edilen personel sayısı 200 den fazla olan işletmelerdir. Makine parkı değeri 5 milyon doların üzerindedir.

KOBİLER VE KOBILERIN ORTAK ÖZELLIKLERI BAZI ÜLKELERE GÖRE KOBİ TANIMLARI JAPONYA: imalat ve ticaret sektörleri ayrı değerlendirilmiş olup; imalat sektöründe 1 4 arasında istihdam yapan işletmeler cüce 5 19 arasında personeli olanlar çok küçük, 20 299 arasında istihdam edenler küçük ve orta ölçekli işletme olarak tanımlanmıştır. KOBİ’lerin ödenmiş sermayeleri 100 milyon Yen’den azdır. ALMANYA: Kobi cenneti olarak görülen bu ülkede 1 49 arasında istihdam eden şirketler küçük, 50 499 kişi personele sahip olan işletmeler orta ölçekli olarak tanımlanmıştır. KOBİ’lerin yıllık satış tutarları 50 milyon Euro’yu geçemez. FRANSA: 50 den az istihdamı olanlar küçük, 50 500 arası istihdama sahip olan işletmeler ise orta ölçekli işletme sınıfına girerler.

KOBİLER VE KOBILERIN ORTAK ÖZELLIKLERI BAZI ULUSLAR ARASI KURULUŞLARIN KOBİ TANIMLARI: OECD’ye göre 20 den az işçi çalıştıran işletmeler çok küçük, 20 99 küçük, 100 149 orta ölçekli ve 500’den fazla işçi çalıştıran işletmeler de büyük ölçekli işletme olarak tanımlanır. BM’nin KOBİ tanımı: 1958 yılında Mısır , İsrail ve Türkiye’yi kapsayan çalışmasında 10’un altında işçi çalıştıran işletmeler küçük ölçekli işletme olarak tanımlanmıştır.

KOBİ’LERİN ORTAK ÖZELLİKLERİ Bağımsız olma; Kobi’lerin bağımsız olması gereğinin özü, KOBİ’de büyük işletme hissesinin olmaması anlamında tamamen bağımsız olması veya varsa büyük işletme hissesinin sınırlandırılmış olmasıdır. KOBİ’lerin bağımsızlık özelliğinin bir diğer boyutu da, girişimcinin karar alma özgürlüğüdür. Bu ifadeden yöneticilerin istedikleri gibi hareket edebilecekleri sonucunu çıkarmak yanlış olur. Çünkü normal şartlar altında bir çalışan işverene veya idareciye karşı sorumluyken, girişimci bütün müşterilere karşı sorumludur.

KOBİ’LERİN ORTAK ÖZELLİKLERİ Girişim (Teşebbüs ) Yeteneği Girişim yeteneği özel bir değerdir ve risk üstlenebilme, geleceği öngörebilme gibi temel nitelikleri içerir. Kişisel İlişkiler KOBİ’lerde genelde yönetim işlevini girişimci yürütür. Böylece sayısı az olan personelini daha yakından tanıma fırsatı bulur. İşverimini, çalışma performansını iyi ölçebildiği gibi, işyeri dışında da medeni durumunu, sağlık ve aile problemlerini takip edebilir.

KOBİ’LERİN ÖZELLİKLERİ KOBİ Sahipliğine ilişkin Nitel Özellikler Sahip olduğu KOBİ’nin aynı zamanda yöneticisi de olan girişimci, işletmeyle sadece yöneticilik ilişkisi olan başka bir yöneticiden daha farklı bir konuma sahiptir. Girişimci işletmesi için herşeyini ve prestijini de ortaya koymuştur ve KOBİ’nin bütün riskini üstlenmiştir. Yönetici ise, işletmeye sadece maaşı veya ilaveten aldığı primleriyle bağlanmıştır. Zarar edilmesi yöneticiyi nispi olarak fazla etkilemez. Bu nedenle KOBİ yöneticisini profesyonel yöneticiden ayırmak üzere ‘ risk üstlenen yönetici’ deyimi kullanılabilir.

KOBİ’LERİN ÖZELLİKLERİ KOBİ’lerin Örgütsel Yapısına ilişkin Nitel Özellikler Yönetim, finansman, pazarlama, tedarik ve üretim işlevine ve çalışan personele ilişkin nitel özelliklerdir. KOBİ’LERİN NİCEL ÖZELLİKLERİ Personel Sayısı Makine Sayısı Üretim Kapasitesi Sabit Varlıkların ve Makine Parkının Değeri Sabit varlıklar, üretim faaliyetinde kullanılan makine, tesis, araz, bina vb. Makine Parkı Değeri, makinelerin fiziki birimleri değil, parasal değer olarak ele alınması. Satış Tutarı ve Katma Değer

KOBİ’LERİN FAALİYET ALANLARI 1. Üretim Sektörü; Üretim işletmelerinin bir araya gelerek oluşturdukları sektördür. Bu sektörde yer alan işletmeler, tedarik piyasalarından satın aldıkları üretim faktörlerini ürün veya yarı mamule dönüştürerek pazara sunmaktır. KOBİ’LER BÜYÜK İŞLETMELER KARŞISINDA PİYASADAKİ DURUMLARINA GÖRE İKİ KISIMDA İNCELENİR. Ø Rakip Sanayi Rakip sanayi, büyük işletmelerle aynı ürünü piyasaya arz etmektedir. KOBİ’ler , talep yetersizliği olursa küçük kapasite ile piyasaya uyum sağlayabilmektir. Talep artarsa , kapasitelerini yükseltir yeterli seviyeye ulaşınca da büyük sanayiye dönüşürler.

KOBİ’LERİN FAALİYET ALANLARI Yan Sanayi a. Yardımcı(Tamamlayıcı ) İşletmeler Birden fazla büyük işletmeye ara malı üreten işletmelerdir. b. Taşeron İşletmeler Üretimlerinin tamamını veya çoğunu tek bir büyük işletemeye veren KOBİ’lerdir. Ø 2. Ticaret Sektörü Ekonomik malların mülkiyet değişiminin gerçekleştirildiği bu sektörde faaliyet gösteren KOBİ’ler, temelde toptancı ve perakendeci işletmeler olarak ikiye ayrılabilir. Toptancı İşletmeler; hammadde, yarı mamul veya mamul ürünleri üretim, hizmet, veya ticaret sektöründeki işletmelere satmak için toplu alımda bulunmaktadır. Perakendeci İşletmeler; malı doğrudan üreticiden ve çoğunlukla da komisyoncu, toptancı vb. aracılardan satın alıp, son tüketiciye satan işletmelerdir.

KOBİ’LERİN FAALİYET ALANLARI 3. HİZMET SEKTÖRÜ Hizmet, maddi bir değer içermediği halde piyasaya sunulan, satın alındıktan sonra değiştirilemeyen veya geri verilemeyen ürün biçiminde tarif edilebilir. KOBİ’ler hizmet sektöründe de önemli bir yere sahiptirler. Çoğu kişisel hizmetler tarzında faaliyet gösteren KOBİ’ler bankacılık ve eğitim alanındaki hizmetlerin önemli bir bölümünü karşılarlar. Bunlar kişisel (kuru temizleme, berber gibi), ticari (muhasebe, finans), eğlence, hukuk, ulaşım gibi hizmetlerdir.

KÜÇÜK İŞLETMELERDE YÖNETİM İŞLEVİ VE YENİ YÖNETİM YAKLAŞIMLARI İşletmeler çeşitli faaliyetleri yerine getirmek amacıyla kurulmaktadır. Bu faaliyetler benzerlikleri açısından gruplandırılabilir. Benzerlerine göre gruplanan çalışmalar, işletme fonksiyonları veya işlevleri olarak adlanırılmaktadır. İşletmeler tarafından yerine getirilen işlevlerden bazıları, işletmenin amacına ulaşabilmesi için gerekli olan çalışmalardır. Bunlara Temel İşletme İşlevleri denir. Temel işlevlerin yürütülmesine yardımcı olan çalışmalara da Destekleyici İşlevler denir.

A. KÜÇÜK İŞLETMELERDE YÖNETİM İŞLEVİ Yönetim işlevi temel olarak; Planlama, Örgütleme, Yönlendirme Kontrol faaliyetlerinden oluşur.

1. Planlama Fonksiyonu Planlama yönetimin ilk fonksiyonudur. Her yönetim faaliyetinin başarıya giden yolu etkili planlamadan geçer. En çok bilinen tanımıyla planlama ‘neyin, ne zaman, nerede, kim tarafından ve nasıl yapılacağının önceden belirlenmesidir’. Planlama örgütsel amaçlara ulaşmak için, gerekli olan faaliyetlerin belirlenmesi sürecidir. Bu süreç aynı zamanda işletmelerin bilgi toplama faaliyetlerini de içerir. Planlama ile işletmenin amaç ve stratejisini belirleyen ve bunlara ilişkin taktik kararların neler olacağını tespit etmeye yarayacak bilgiler toplanır. Planlama yönetimin en temel fonksiyonudur. Çünkü gideceğiniz yeri bilmiyorsanız, hiç bir yol sizi hedefinize götüremez. Plansız örgütsel ve bireysel her uğraş sonuçsuz kalır.

Planlama gelecekle ilgilidir ve örgütün geleceğini biçimlendirir ancak, planın hazırlanmasında örgütün bugünkü durumu kadar geçmiş performansının değerlendirilmesi de önem taşır. Planlama, örgütlerin kısa, orta ve uzun dönemde ulaşmak istedikleri tüm hedefleri ortaya koyar. 1. PLANLAMANIN AŞAMALARI a. Sorunların veya fırsatların saptanması b. Amaçların Belirlenmei c. Planın dayandığı hareket noktalarının belirlenmesi d. Seçeneklerin Saptanması e. Seçeneklerin Değerlendirilmesi

En uygun alternatifin seçilmesi g. Yardımcı planların düzenlenmesi h. Planların, sayısal değerlerle bütçelenmesi 2. PLAN TÜRLERİ 2. 1 Kullanım Biçimlerine göre Planlar Ø Sabit Planlar: İşletme amaçları için tekrar tekar kullanılan ve süreklilik gösteren planlardır. Ø Tek amaçlı planlar: Tek amaçlı ya da belirli bir amacın gerçekleştirilmesi için kullanılan planlardır. Genellikle kısa dönemler için düzenlenir. Tek amaçlı planlar içinde programlar, projeler ve bütçeler yer alır. f.

2. 2 Niteliklerine Göre Planlar Ø Stratejik planlar: Örgütün zaman içindeki büyüme ve gelişimiyle ilgili planlardır. Stratejik Planlama, örgütün kontrolü dışında sayılan dış çevreyi göz önünde tutar ve işletmeyi bir bütün olarak ele alır. Örgütün ulaşmayı düşündüğü ana amaçların nasıl başarılacağına ilişkin bilgiler sunar. Ø Taktik planlar: Stratejik planlarda saptanmış olan amaçlara nasıl ulaşılacağını gösteren planlardır. Stratejik planlar, örgütün NE yapmasıgerektiğine eğilirken, taktik planlar, amaçlara NASIL ulaşılacağını belirler.

2. 3 SÜRELERİNE GÖRE PLANLAR Ø Kısa süreli planlar: Çoğu zaman bir yıllık süreyi kapsar. Genellikle günlük idari işlerle ilgilidir. Ø Orta süreli planlar: 1 5 yıllık bir süreyi kapsar. İşletme yatırımları, gelir ve giderler vb. Konular için düzenlenen planlardır. Ø Uzun süreli planlar: Bu tür planlarda süre genellikle 5 yıldan başlamakta ve amaçları gerçekleştirmek için, belirlenmiş politika ve stratejilerin öngördüğü etkenlere bağlı olarak uzamaktadır.

2. ÖRGÜTLEME İŞLEVİ Örgüt, belirli amaçlara ulaşmak için bilinçli bir şekilde kurulmuş toplumsal birimlerdir. Bir örgüt, bireylerin amaçlarına ulaşmak için karşılıklı davranışlarda bulundukları yapısal bir süreçtir. Bu süreci yönetici işletir. Örgütleme ise; amaca ulaşmayı sağlayacak şekilde tüm kaynakların uygun yer ve pozisyonda değerlendirilmesi, sonuca ulaşmayı sağlayacak bir örgüt yapısının oluşturulmasını ifade etmektedir.

ÖRGÜTLEMENİN AŞAMALARI Örgütsel yapının kurulması b. İlişkilerin saptanması c. Görev tanımlarının yapılması d. Görevin gerektirdiği niteliklerin tanımlanması 3. KADROLAMA İŞLEVİ Kadrolama, istihdam edilecek işgücünün seçimi, geliştirilmesi, değerlendirilmesi, kariyer planlamasının yapılması, eğitim gibi insan kaynakları ile ilgili faaliyetlerin tümüdür. a.

4. KOORDINASYON(EŞGÜDÜMLEME) İŞLEVI Koordinasyon, yöneticinin önemli görevlerinden biridir. Örgütsel amaçlara ulaşmak çok sayıda insanın katkısı ile gerçekleşeceğinden, örgütte detaylı bir işbölümüne gerek vardır. Koordinasyon, bir işletmenin düzenli ve sürekli çalışabilmesi için amaçlar, faaliyetler, organlar ve bireyler arasında uyum ve işbirliğinin sağlanmasıdır. Koordinasyon, yönetim sürecinin tüm aşamalarında örgütte bir denge kurmayı sağlar. Bu denge, fiziksel faktörlerle insan faktörü arasında olabileceği gibi, çeşitli kademeler ve bölümler arasında da olabilir. Söz konusu denge faaliyetine statik koordinasyon denir. Diğer taraftan, uygulama aşamasında örgütsel faaliyetler ve kişiler arasında kurulan uyum ve işbirliği dinamik koordinasyon olarak adlandırılır.

KOORDİNASYON TEKNİKLERİ İyi ve basit bir organizasyon yapısı kurulmalıdır. Plan ve programlar uyumlaştırılmalıdır. Gönüllü koordinasyon özendirilmelidir. İyi bir haberleşme sistemi kurulmalıdır.

5. YÖNELTME İŞLEVİ Yöneticiler, çalışanları harekete geçirmek için onlara emir verir ve motive eder. Yöneltme işlevi, işgörenlerin görevlerini etkin biçimde yapmalarını sağlayan bir yönetim fonksiyonudur. Yöneltme örgütsel faaliyet devam ettikçe sürer. Emir/ komuta veya yürütme olarak da adlandırılabilen bu işlevin amacı, işgörenlerin kendilerine verilen görevleri, etkin biçimde yerine getirmelerini sağlamaktır.

6. DENETİM İŞLEVİ Denetleme örgütte gerçekleşen sonuçlar ile, planlanan hedeflerin karşılaştırılması ve sapma halinde bunların nedenlerini bulup giderme sürecidir. Denetim; sonuç denetimi, süreç denetimi, önleyici denetim, bütçe denetimi ve proje denetimi şeklinde olabilir. Denetim yapılabilmesi için bir temele dayanmak gerekir ve daha açık, eksiksiz, ve ayrıntılı planlar yapıldıkça, daha etkin denetim yapılabilir. Denetim işlevinin nedeni, faaliyetlerin sonuçlarını ölçmek ve değerlemek, planların başarıya ulaşmasını sağlamak olduğuna göre, bir işletmede planlardan sapmanı nedenlerinin araştırılması gerekir.

DENETİMİN AMACI VE ÖNEMİ Tüm birimlerin aksayan yönlerini saptamak, Gerektirdiği takdirde reorganizasyona gitmek, Plan ve programları gözden geçirmek, aksayan uygulamaları plandan çıkarmak, Yeni yöntemleri uygulamak Performans standartları oluşturmak ve performanı ölçmek, Gerekli olan yerlerde düzeltici faaliyetlerde bulunmak.

DENETİM FAKTÖRLERİ VE ETKİN BİR DENETİM SÜRECİNİN ÖZELLİKLERİ Denetim sistemleri incelendiğinde, hepsinin ortak özelliği olan dört temel öğe bulunmaktadır. Denetlenebilir ve ölçülebilir özellikleri belirleme Doğrulama ve ölçme Performansın sonuçlarını önceden belirlenmiş standartlarla karşılaştırıp aradaki farkı değerlendirmek Gerekli olan değişiklikleri yapma

İyi bir denetim sisteminin bir takım özellikleri olmalıdır. Söz konusu özelliklerin en önemlileri aşağıdaki gibi sıralanır. Denetim amaçlara ve planlara dayanmalıdır. Denetim esnek olmalıdır. Denetim, örgüt yapısına uygun olmalıdır. Denetim tarafsız olmalıdır. Denetim, düzeltici tedbirlerin alınmasına imkan vermelidir.

YENİ YÖNETİM YAKLAŞIMLARI 1. Toplam Kalite Yönetimi Türkiye Kalite Ödülü Kriterlerine göre TKY, müşteri memnuniyetinin, çalışan memnuniyetinin ve toplumda olumlu etkilerin sağlanabilmesi, iş sonuçlarında mükemmelliğe ulaşılabilmesi için politika ve stratejilerin, çalışanların, kaynakların ve proseslerin uygun bir liderlik anlayışı ile yönetilmesi ve yönlendirilmesidir.

Toplam Kalite Yönetimi ilkelerinin bazıları aşağıda ifade edilmiştir. Müşteri odaklılık Süreki iyileştirme Tam katılım Önce insan anlayışı Üst yönetimin liderliği ve sorumluluğu Süreç üzerinde yoğunlaşma Hata bulma değil hata önleme Kalite kontrolü bütün süreçlere yayma

2. Değişim Mühendisliği (Reengineering) Değişim mühendisliği veya süreç yenileme, bir kavram olarak , işletmelerin rekabet koşullarına uyabilmeleri ve müşterilerine daha iyi, daha kaliteli, daha çabuk ve daha ucuz hizmet sunabilmeleri için , işletme bünyesindeki tüm iş yapma usul ve süreçlerinin köklü bir şekilde gözden geçirilmesi ve yeniden yapılandırılmalarını ifade eder.

Değişim mühendisliğinin bazı özellikleri şunlardır: İşgörenler karar alırlar. Gereksiz iş süreçleri ortadan kaldırılır. İş süreçleri, müşteri tatmininin en üst seviyeye çıkarılmasını sağlamak üzere düzenlenir. İşletme içinde denetim ve kontrol minimum seviyeye indirilir.

3. Stratejik Kalite Planlaması Stratejik kalite planlaması , uzun süreli amaçların kaliteye bağlı kalarak belirlenmesi ve gerçekleştirilmesi sürecidir. 4. Örgütsel Küçülme Örgütsel küçülme; örgüt performansını iyileştirmek amacıyla, işgücü ve diğeer kaynakların azaltılması, ölçeğin küçültülmesi ve böylece örgütün hantal yapıdan kurtarılarak daha yenilikçi ve esnek bir yapıya büründürülmesidir.

5. Personel Güçlendirme (Empowerment) Personel güçlendirme, çalışanların, kendilerini motive olmuş hissettikleri, bilgi ve uzmanlıklarına olan güvenlerinin arttığı, insiyatif kullanarak harekete geçmek arzusu duydukları, olayları kontrol edebileceklerine inandıkları ve organizasyonun amaçları doğrultusunda uygun ve anlamlı buldukları işleri yapmalarını sağlayan uygulamaları ve koşulları ifade eder.

6. Dış Kaynak Kullanımı Ürünün üretimi için gerekli parçaların veya diğer katma değer oluşturucu faaliyetlerin dışarıdan bir kaynak tarafından sağlanmasıdır. 7. Kıyaslama (Benchmarking) Daha iyiyi, ya da en iyiyi bulmayı, öğrenmeyi, öğrendiklerini kendi süreçlerine uyarlayarak gelişmeyi sağlamayı amaçlayan bir süreçtir.