GII THIU HC PHN K TON TI CHNH

BCTC năm BCTC")

Là luồng vào và luồng ra của tiền và tương")

Thu tiền")

Những sai sót của năm hiện tại")

Sai sót trọng yếu của các năm")

Doanh nghiệp không được điều chỉnh vào")

Khi không thể xác định được ảnh")

Giá trị điều chỉnh vào đầu năm của năm lấy số liệu so")

- Slides: 174

GIỚI THIỆU HỌC PHẦN KẾ TOÁN TÀI CHÍNH 1. Thời lượng môn học: Lên lớp: 45 tiết Tự học : 135 tiết 2. Đánh giá: - Dự lớp : 10% - Thảo luận: 5% - Bài tập: 5% - Thi giữa kỳ: 20% - Thi cuối kỳ: 60% IV

MÔ TẢ MÔN HỌC Giới thiệu hệ thống BCTC DN Việt Nam về nguyên tắc, cơ sở và phương pháp lập BCTC để trình bày thông tin đảm bảo yêu cầu cung cấp thông tin hữu ích cho người sử dụng.

MỤC TIÊU MÔN HỌC Phân biệt các hình thức kế toán và vận dụng hình thức kế toán phù hợp với đặc điểm của doanh nghiệp; Thực hành ghi sổ kế toán, sửa chữa sổ kế toán; Giải thích được mục đích, đối tượng và các quy định liên quan đến báo cáo tài chính; Lập được báo cáo tài chính. Giải thích sự ảnh hưởng của các thay đổi chính sách kế toán, ước tính kế toán và sai sót kế toán đến báo cáo tài chính và thực hiện điều chỉnh trên báo cáo tài chính

NỘI DUNG HỌC PHẦN Chương 1: Sổ kế toán và hình thức sổ kế toán Chương 2: Những vấn đề chung về báo cáo tài chính Chương 3: Bảng cân đối kế toán và kết quả hoạt động kinh doanh Chương 4: Báo cáo lưu chuyển tiền tệ và thuyết minh báo cáo tài chính Chương 5: Sai sót trong kế toán; thay đổi chính sách kế toán và ước thính kế toán; các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm.

LỊCH TRÌNH GIẢNG DẠY Buổi Nội dung thứ 1 Chương 1: Sổ kế toán và hình thức sổ kế toán 2 Chương 2: Những vấn đề chung về báo cáo tài chính 3 Chương 3: Bảng cân đối kế toán và kết quả hoạt động kinh doanh 4 Chương 3: Bảng cân đối kế toán và kết quả hoạt động kinh doanh 5 Chương 3: Bảng cân đối kế toán và kết quả hoạt động kinh doanh 6 Chương 4: Báo cáo lưu chuyển tiền tệ và thuyết minh báo cáo tài chính 7 Chương 4: Báo cáo lưu chuyển tiền tệ và thuyết minh báo cáo tài chính 8 Chương 4: Báo cáo lưu chuyển tiền tệ và thuyết minh báo cáo tài chính 9 Chương 5: Sai sót trong kế toán; thay đổi chính sách kế toán và ước thính kế toán; các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm 10 Chương 5: Sai sót trong kế toán; thay đổi chính sách kế toán và ước thính kế toán; các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm 11 Chương 5: Sai sót trong kế toán; thay đổi chính sách kế toán và ước thính kế toán; các sự kiện phát sinh sau

Chương 1: SỔ KẾ TOÁN VÀ HÌNH THỨC SỔ KẾ TOÁN I. Sổ kế toán Khái niệm Phân loại Nguyên Kỹ tắc thuật ghi sổ Các phương pháp sửa chữa sổ kế toán

Chương 1: SỔ KẾ TOÁN VÀ HÌNH THỨC SỔ KẾ TOÁN 1. Khái niệm Sổ sách kế toán là nơi ghi chép và lưu giữ các nghiệp vụ. Sổ sách kế toán là căn cứ để lập báo cáo tài chính 2. Phân loại a. Phân loại theo phương pháp ghi chép vào sổ kế toán Sổ ghi theo trình tự thời gian là loại sổ ghi chép các nghiệp vụ kinh tế phát sinh theo trình tự thời gian, giúp cho việc kiểm tra, tra cứu khi cần thiết. Thí dụ: Nhật ký

a. Phân loại theo phương pháp ghi chép vào sổ kế toán Sổ ghi theo hệ thống là loại sổ ghi chép các nghiệp vụ kinh tế phát sinh phân loại theo tài khoản tổng hợp và chi tiết, giúp kế toán lưu trữ thông tin và phản ảnh kiểm tra từng đối tượng kế toán. Ví dụ: Sổ cái, Sổ chi tiết Sổ liên hợp: là loại sổ kết hợp vừa ghi theo trình tự thời gian, vừa ghi theo hệ thống trên cùng một trang sổ

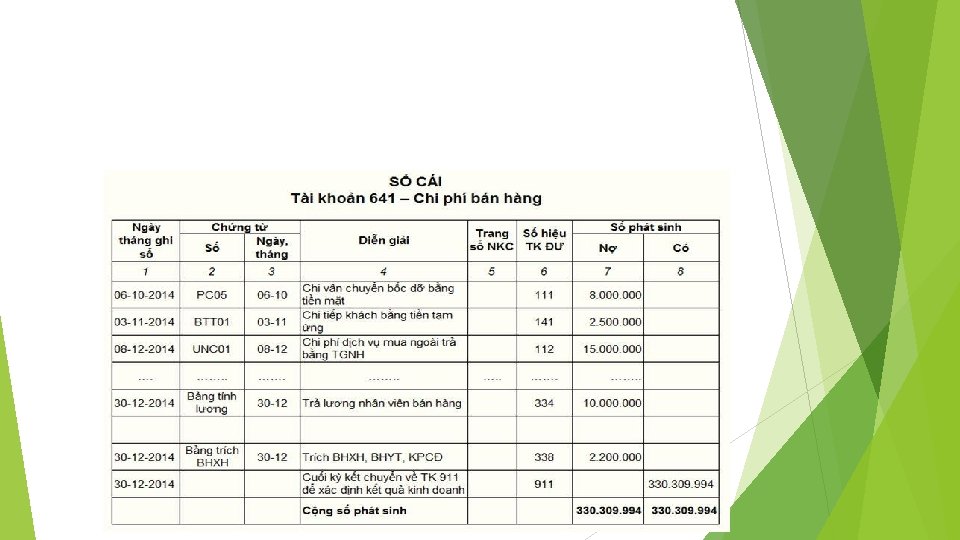

b. Phân loại theo mức độ phản ảnh Sổ tổng hợp là sổ kế toán ghi chép các nghiệp vụ kinh tế phát sinh theo tài khoản. Thí dụ: Sổ cái. Sổ chi tiết gồm các sổ, thẻ chi tiết được mở để phản ảnh một cách chi tiết hơn cho những số liệu đã được phản ảnh trên sổ tổng hợp. Thí dụ: Sổ chi tiết vật tư, . . . Sổ kết hợp hạch toán tổng hợp với hạch toán chi tiết.

c. Phân loại theo cách tổ chức sổ Sổ đóng thành quyển: Sổ cái, Nhật ký – Sổ cái . . . Sổ tờ rời: thẻ kho, thẻ TSCĐ, sổ chi tiết vật tư, sản phẩm, hàng hoá Sổ điện tử trong hệ thống kế toán xử lý bằng máy vi tính, các sổ kế toán được thiết kế dưới dạng các tập tin lưu trữ trong các đĩa từ, kế toán ghi sổ bằng cách nhập dữ liệu

3. Nguyên tắc ghi sổ kế toán. Nguyên tắc tác động kép: Các nghiệp vụ kinh tế tài chính phát sinh tác động đến tài sản của doanh nghiệp thì bao giờ cũng tác động đến ít nhất 2 đối tượng kế toán cụ thể. a Ghi Nợ vào tài khoản này, ghi có vào một hoặc nhiều tài khoản khác và ngược lại. b. Nguyên tác ghi đúng ngày: các nghiệp vụ kinh tế phát sinh vào ngày nào thì phải ghi chép vào sổ sách kế toán đúng vào ngày nghiệp vụ kinh tế đó phát sinh

4. Kỹ thuật ghi sổ kế toán Mở sổ Sổ kế toán phải mở vào đầu kỳ kế toán năm. • Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. • Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. • Sổ kế toán có thể đóng thành quyển hoặc để tờ rời a.

b. Ghi sổ. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh. Ghi sổ bằng tay: - Phải theo một trong các hình thức kế toán và mẫu sổ kế toán theo quy định. Đơn vị được mở thêm các sổ kế toán chi tiết theo yêu cầu quản lý của đơn vị. - Ghi sổ kế toán phải thực hiện liên tục trong suốt niên độ, khi chuyển sang sổ mà chưa kết thúc kỳ kế toán niên độ thì phải ghi rõ “cộng mang sang”ở trang trước và ghi “cộng trang trước” ở trang tiếp theo.

Ghi sổ kế toán bằng máy vi tính - Có đủ các sổ kế toán tổng hợp và sổ kế toán chi tiết cần thiết để đáp ứng yêu cầu kế toán theo quy định. Các sổ kế toán tổng hợp phải có đầy đủ các yếu tố theo quy định của Chế độ sổ kế toán. - Thực hiện đúng các quy định về mở sổ, ghi sổ, khóa sổ và sửa chữa sổ kế toán theo quy định của Luật Kế toán, các văn bản hướng dẫn thi hành Luật Kế toán và quy định của Chế độ kế toán doanh nghiệp.

c. Khóa sổ Cuối kỳ kế toán phải khoá sổ kế toán trước khi lập báo cáo tài chính Ngoài ra phải khoá sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật

5. Các phương pháp sửa chữa sổ kế toán Phương pháp cải chính: Phương pháp ghi số âm: Phương pháp ghi bổ sung: Sửa chữa sổ khi dung phần mềm kế toán

a. Phương pháp cải chính Nguyên nhân: • Sai sót trong diễn giải, không liên quan đến quan hệ đối ứng của các tài khoản; • Sai sót không ảnh hưởng đến số tiền tổng cộng. Cách sửa: • Gạch một đường thẳng xoá bỏ chỗ ghi sai nhưng vẫn đảm bảo nhìn rõ nội dung sai. • Trên chỗ bị xoá bỏ ghi con số hoặc chữ đúng bằng mực thường ở phía trên và phải có chữ ký của kế toán trưởng hoặc phụ trách kế toán bên cạnh chỗ sửa

Ví dụ: Ngày 20/01/20 x 6, kế toán phát hiện Phiếu chi số 076, ngày 17/01/20 x 6 có nội dung là thanh toán tiền chi phí tiếp khách, số tiền 3. 620. 500 được kế toán ghi vào sổ cái TK 642 là 3. 920. 500. Kế toán tiến hành sửa sổ bằng phương pháp cải chính như sau

b. Phương pháp ghi số âm Nguyên nhân • Sai về quan hệ đối ứng giữa các tài khoản do định khoản sai đã ghi sổ kế toán mà không thể sửa lại bằng phương pháp cải chính; • Phát hiện ra sai sót sau khi đã nộp báo cáo tài chính cho cơ quan có thẩm quyền Cách sửa • Ghi lại bằng mực đỏ hoặc ghi trong ngoặc đơn bút toán đã ghi sai để huỷ bút toán đã ghi sai. • Ghi lại bút toán đúng bằng mực thường để thay thế. • Lập chứng từ ghi sổ điều chỉnh, trình KTT ký duyệt

Ví dụ Ngày 20/01/20 x 6, kế toán phát hiện Phiếu chi số 076, ngày 17/01/20 x 6 có nội dung là thanh toán tiền chi phí tiếp khách, số tiền 3. 620. 500 được kế toán ghi vào sổ cái TK 642 là 3. 920. 500. Kế toán tiến hành sửa sổ bằng phương pháp ghi số âm như sau

c. Phương pháp ghi bổ sung Nguyên nhân: • Ghi đúng về quan hệ đối ứng tài khoản nhưng số tiền ghi sổ ít hơn số tiền trênchứng từ • Bỏ sót không cộng đủ số tiền ghi trên chứng từ. Cách sửa: • Ghi lại bút toán bổ sung bằng mực thường. • Lập chứng từ ghi sổ điều chỉnh, trình KTT ký duyệt

Ngày 20/01/20 x 6, kế toán phát hiện Phiếu chi số 076 ngày 17/01/20 x 6 có nội dung là thanh toán tiền chi phí tiếp khách, số tiền 4. 620. 500 được kế toán ghi vào Sổ cái TK 642 và Sổ cái TK 111 là 3. 620. 500. Kế toán tiến hành sửa sổ bằng phương pháp ghi bổ sung như sau:

d. Sửa chữa sổ khi dung phần mềm kế toán Trường hợp phát hiện sai sót trước khi báo cáo tài chính năm nộp cho cơ quan nhà nước có thẩm quyền thì phải sửa chữa trực tiếp vào sổ kế toán của năm đó trên máy vi tính; Trường hợp phát hiện sai sót sau khi báo cáo tài chính năm đã nộp cho cơ quan Nhà nước có thẩm quyền thì phải sửa chữa trực tiếp vào sổ kế toán của năm đã phát hiện sai sót trên máy vi tính và ghi chú vào dòng cuối của sổ kế toán năm có sai sót; Phương pháp áp dụng: Ghi số âm, ghi bổ sung

II. Hình thức sổ kế toán Khái niệm Các hình thức sổ kế toán Nhật ký chung Nhật ký sổ cái Chứng tứ ghi sổ Nhật ký chứng từ

1. Khái niệm Hình thức sổ kế toán là việc tổ chức hệ thống sổ kế toán: • Số lượng sổ • Kết cấu sổ • Mối quan hệ giữa các loại sổ trong việc ghi chép, tổng hợp các số liệu từ chứng từ gốc để cung cấp thông tin cho chỉ tiêu cần lập trên các báo cáo kế toán.

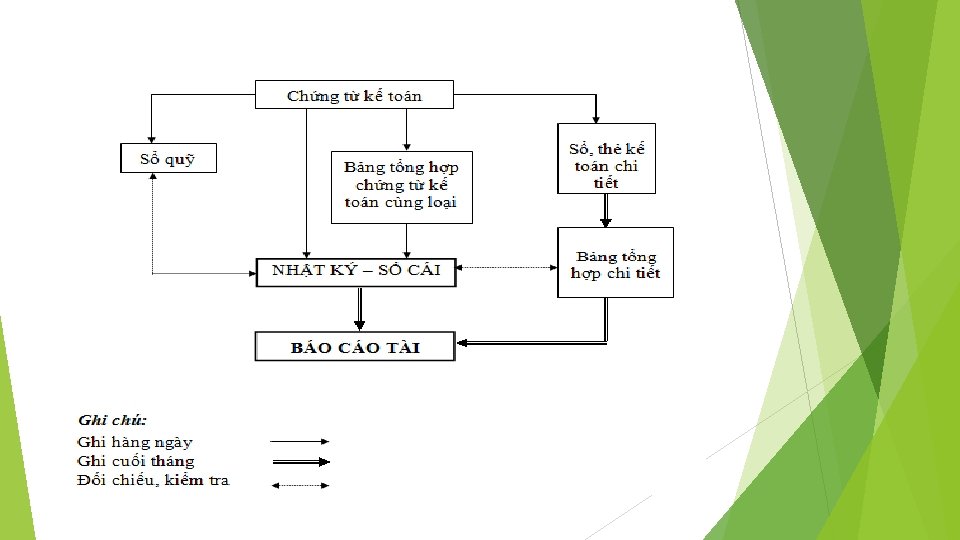

2. Các hình thức sổ kế toán a. Nhật ký chung Sổ kế toán sử dụng Điều kiện sử dụng tổng hợp: Nhật ký Mọi loại hình doanh nghiệp, nhất là trong điều kịên ứng dụng tin học. chung; Các Nhật ký Kết cấu sổ và ghi chép đơn chuyên dùng (Nhật ký giản, thuận lợi cho việc ứng dụng tin học đặc biệt); Sổ cái Sổ chi tiết: Các sổ Trình tự xử lý nghiệp vụ nhanh (thẻ) chi tiết Sổ

Nhật ký- Sổ cái Sổ kế toán sử dụng Điều kiện sử dụng Sổ tổng hợp: Nhật ký – Sổ cái • Quy mô nhỏ • Sổ chi tiết: Các sổ (thẻ) • Có ít nghiệp vụ kinh tế phát sinh chi tiết • Sử dụng ít tài khoản

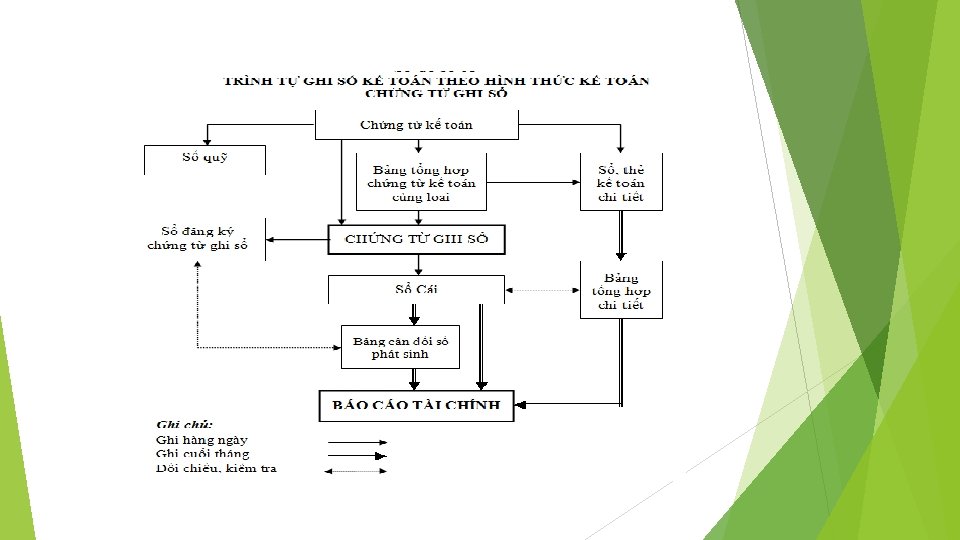

Chứng từ ghi sổ Sổ kế toán sử dụng Điều kiện sử dụng Doanh nghiệp có nhiều nghiệp vụ kinh tế phát sinh, sử dụng nhiều tài khoản. Sổ chi tiết: Các sổ (thẻ) chi tiết Sổ tổng hợp: Sổ đăng ký chứng từ ghi sổ; Sổ cái Mọi nghiệp vụ kinh tế phát sinh được định khoản trên các Chứng từ ghi sổ chép thủ công, còn trùng lắp, không kịp thời Ghi

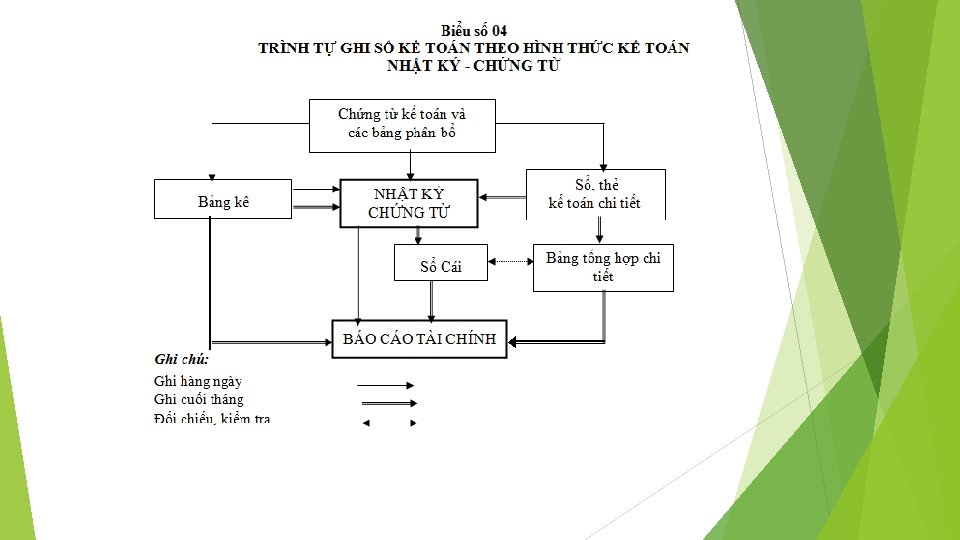

Nhật ký chứng từ Sổ kế toán sử dụng Nhật ký chứng từ; Bảng kê; Sổ Cái; Sổ hoặc thẻ kế toán chi tiết.

Hình thức kế toán trên máy vi tính Công việc kế toán được thực hiện theo một chương trình phần mềm kế toán trên máy vi tính. Phần mềm kế toán được thiết kế theo nguyên tắc của một trong bốn hình thức kế toán hoặc kết hợp các hình thức kế toán. Phần mềm kế toán không hiển thị đầy đủ quy trình ghi sổ kế toán, nhưng phải in được đầy đủ sổ kế toán và báo cáo tài chính theo quy định.

Hình thức kế toán trên máy vi tính

CHƯƠNG 2: NHỮNG VẤN ĐỀ CHUNG VỀ BÁO CÁO TÀI CHÍNH Khái niệm Mục đích của BCTC Hệ thống BCTC Trách nhiệm lập, trình bày BCTC Yêu cầu lập và trình bày Các nguyên tắc kế toán

1. Khái niệm Báo cáo tài chính là phương pháp tổng hợp số liệu từ các sổ kế toán theo các chỉ tiêu kinh tế tổng hợp phản ánh có hệ thống tình hình tài sản, nguồn hình thành tài sản của doanh nghiệp, tình hình và kết quả hoạt động sản suất kinh doanh, tình hình lưu chuyển các dòng tiền và tình hình vận động sử dụng vốn của doanh nghiệp trong một thời kỳ nhất định

Mục đích BCTC cung cấp thông tin về tình hình tài chính tình hình kinh doanh, các luồng tiền của doanh nghiệp và các thông tin bổ sung khác Thông tin trên BCTC hữu ích cho những người sử dụng trong việc đưa ra các quyết định kinh tế.

Hệ thống báo cáo tài chính Báo cáo tài chính năm Áp dụng cho tất cả các loại hình doanh nghiệp thuộc các ngành và các thành phần kinh tế. Báo cáo tài chính giữa niên độ (quý I, III): Áp dụng cho DNNN, các doanh nghiệp niêm yết trên TTCK và các doanh nghiệp khác khi tự nguyện lập Báo cáo tài chính hợp nhất (năm và giữa niên độ Công ty mẹ và tập đoàn có trách nhiệm lập BCTC hợp nhất. • Trường hợp Công ty mẹ đồng thời là Công ty con bị một công ty khác sở hữu toàn bộ hoặc gần như toàn bộ và được các cổ đông thiểu số trong công ty chấp thuận thì Công ty mẹ này không phải lập và trình bày BCTC hợp nhất

Trách nhiệm lập Loại BCTC Biểu mẫu (theo Thông tư 200/2014) BCTC năm BCTC giữa niên độ BCTC hợp nhất (năm) B 01 - DN B 01 a - DN B 01 – DN/HN Báo cáo kết quả HĐKD B 02 - DN B 02 a - DN B 02 - DN/HN Báo cáo lưu chuyển tiền tệ B 03 a - DN B 03 - DN/HN Bảng cân đối kế toán B 03 - DN

Thời hạn nộp Loại doanh nghiệp BCTC giữa niên độ * BCTC năm ** BCTC hợp nhất (năm) Doanh nghiệp Chậm nhất 20 ngày Chậm nhất 30 ngày Nộp cho cơ quan quản lý NN: chậm Nhất 90 ngày Tổng Công Ty Chậm nhất 45 ngày Chậm nhất 90 ngày Doanh nghiệp nhà nước Doanh nghiệp khác DNTN, Cty hợp danh Chậm nhất 30 ngày Doanh nghiệp khác Chậm nhất 90 ngày Công khai chậm nhất 120 ngày

Các loại DN Kỳ lập BC Nơi nhận Báo cáo CQTài chính CQ thuế CQ thống kê DN cấp trên CQ đăng ký KD Doanh nghiệp nhà nước Quý, Năm x x x Doanh nghiệp có vốn đầu tư nước ngoài Năm x x x Các loại doanh nghiệp khác Năm - x x

Yêu cầu lập và trình bày BCTC Trung Lựa thực và hợp lý; chọn và áp dụng các chính sách kế toán phù hợp với qui định của từng chuẩn mực kế toán nhằm đảm bảo cung cấp thông tin thíchhợp với nhu cầu ra quyết định kinh tế của người sử dụng và cung cấp được các thông tin đáng tin cậy.

Các nguyên tắc kế toán Hoạt động liên tục Giá gốc Cơ sở dồn tích Phù hợp Nhất quán Thận trọng Trọng yếu

Nguyên tắc lập và trình bày BCTC Hoạt động liên tục Cơ sở dồn tích Nhất quán Trọng yếu và tập hợp Có thể so sánh

CHƯƠNG 3: BẢNG C N ĐỐI KẾ TOÁN VÀ BÁO CÁO KẾT QUẢ KINH DOANH 1. Khái niệm Bảng cân đối kế toán là một báo cáo tài chính ở một thời điểm nhất định. Nó là một bảng tóm tắt ngắn gọn về những gì mà doanh nghiệp có/sở hữu (tài sản) và những gì mà doanh nghiệp nợ (các khoản nợ) ở một thời điểm nhất định. Bảng cân đối kế toán phải được lập theo mẫu dành cho DN được Bộ Tài chính quy định.

Các yếu tố của Bảng cân đối kế toán TÀI SẢN • Nguồn lực do doanhnghiệp kiểm soát và có thể thu được lợi ích kinh tế trong tương lai. • Doanh nghiệp có khả năng chắc chắn thu được lợi ích kinh tế trong tương lai và • Giá trị của tài sản đó được xác định một cách đáng tin cậy. NỢ PHẢI TRẢ • Nghĩa vụ hiện tại của doanh nghiệp phát sinh từ các giao dịch và sự kiện đã qua mà doanh nghiệp phải thanh toán từ các nguồn lực của mình • Chắc chắn doanh nghiệp phải thanh toán • Khoản nợ xác định được một cách đáng tin cậy VỐN CSH • Phần còn lại của tài sản sau khi trừ nợ phải trả.

Kết cấu của BCĐKT Chỉ tiêu Mã số TÀI SẢN A. Tài sản ngắn hạn 100 B. Tài sản dài hạn 200 Tổng cộng tài sản 270 NGUỒN VỐN C. Nợ phải trả 300 I. Nợ ngắn hạn 310 II. Nợ dài hạn 330 D. Vốn chủ sở hữu 400 I. Vốn chủ sở hữu 410 II. Nguồn kinh phí và quỹ khác 430 Tổng cộng nguồn vốn 440 TM Số cuối năm Số đầu năm

Nguyên tắc lập và trình bày BCĐKT Tuân thủ chuẩn mực 21 “Trình bày BCTC” Các khoản mục Tài sản và Nợ phải trả phải được trình bày riêng biệt thành ngắn hạn và dài hạn. Không được bù trừ nợ phải thu và phải trả (nếu không có quy định cho phép bù trừ). Các chỉ tiêu không có số liệu được miễn trình bày.

Căn cứ lập Căn cứ vào sổ kế toán tổng hợp Căn cứ vào sổ, thẻ kế toán chi tiết hoặc Bảng tổng hợp chi tiết; Căn cứ vào Bảng cân đối kế toán năm trước (để trình bày cột đầu năm).

111: Tổng Số dư NợTK 111, 112, 113 TÀI SẢN MS A. Tài sản ngắn hạn (100=110+120+130+140+150 100 I. Tiền và các khoản TĐT 110 1. Tiền 111 2. Các khoản tương đương tiền 112 II. Đầu tư tài chính ngắn hạn 120 1. Chứng khoán kinh doanh 121 122: Số dư Có TK 2291 2. Dự phòng giảm giá CKKD (*) 122 3. ĐT nắm giữ đến ngày đáo hạn 123 Số dư Nợ chi 123: tiết của TK 1281, TK 1282, 1288 (ngoại trừ TĐT) 112: Số dư Nợ chi tiết TK 1281, 1288 121: Số dư Nợ TK 121

131: Số dư Nợ chi tiết 131 TÀI SẢN Mãsố III. Các khoản phải thu ngắn hạn 130 1. Phải thu ngắn hạn khách hàng 131 2. Trả trước cho NB ngắn hạn 132 3. Phải thu nội bộ ngắn hạn 133 134: số dư Nợ TK 337 4. Phải thu theo tiến độ KH HĐXD 134 135: số dư Nợ chi tiết của 5. Phải thu về cho vay ngắn hạn 135 6. Phải thu ngắn hạn khác 136 7. Dự phòng PTNH khó đòi (*) 137 8. Tài sản thiếu chờ xử lý 139 132: Số dư Nợ chi tiết 331 133: dư Nợ chi tiết của các Tài khoản 1362, 1363, 1368 TK 1283 136: Dư Nợ chi tiết 1385 137: Dư Có chi tiết của 2293 139: Dư Nợ TK 1381

MS 141: Dư Nợ 151, 152, 153, 154, IV. Hàng tồn kho 140 1. Hàng tồn kho 141 155, 156, 157, 158(không bao gồm giá trị chi phí sản xuất kinh doanh dở dang dài hạn- 241 và giá trị thiết bị, vật tư, phụ tùng thay thế dài hạn- 263) 2. Dự phòng giảm giá hàng tồn kho (*) 149 V. Tài sản ngắn hạn khác 150 1. Chi phí trả trước ngắn hạn 151 2. Thuế GTGT được khấu trừ 152 3. Thuế và các khoản khác phải thu Nhà nước 153 151: dư Nợ chi tiết 242 4. Giao dịch mua bán lại trái phiếu Chính phủ 154 153: dư Nợ chi tiết 333 5. Tài sản ngắn hạn khác 155: dư Nợ chi tiết 2288 TÀI SẢN 149: dư Có 2294 (khônggồm dự phòng giảm giá của chi phí sản xuất, kinh doanh dở dang dài hạn và thiết bị, vật tư, phụ tùng thay thế dài hạn)

TÀI SẢN MS II. Tài sản cố định 1. TSCĐ hữu hình 220 221 - Nguyên giá - Giá trị HMLK (*) 2. TSCĐ thuê tài chính - Nguyên giá 222 223 224 225 - Giá trị HMLK (*) 3. TSCĐ vô hình - Nguyên giá - Giá trị HMLK (*) III. Bất động sản đầu tư 226 227 228 229 230 231 - Nguyên giá 222, 225, 228, 231: dư Nợ của các TK 211, 212, 213, 217 223, 226, 229, 232: dư Có chi tiết của TK 214

TÀI SẢN MS IV. TS dở dang dài hạn 240 1. CPSX, KD dở dang dài hạn 241 2. Chi phí XDCB dở dang 242 MS 241: liên quan các dự án dở dang của các chủ đầu tư xây dựng BĐS để bán nhưng chậm triển khai, chậm tiến độ. phản ánh giá trị thuần (giá gốc trừ đi số dự phòng giảm giá đã trích lập riêng cho khoản này) Số dư chi tiết TK 154 và 2294 MS 242: dư Nợ của Tài khoản 241

V. Đầu tư tài chính dài hạn 250 1. Đầu tư vào công ty con 251 2. Đầu tư vào công ty LD, LK 252 253: Dư Nợ chi tiết của tài khoản 2281 255 Dư Nợ của các TK : 3. Đầu tư góp vốn vào ĐV khác 253 4. Dự phòng ĐTTC dài hạn (*) 254 5. Đầu tư nắm giữ đến ngày đáo hạn 255 1281, TK 1282, 1288.

VI. Tài sản dài hạn khác 260 1. Chi phí trả trước dài hạn 261 2. Tài sản thuế thu nhập hoãn lại 262 3. Thiết bị, vật tư, phụ tùng thay thế dài hạn 263 261: Dư Nợ chi tiết 242 DN không phải tái phân loại CPTT dài hạn thành CPTT ngắn hạn 263: Phản ánh giá trị thuần(sau khi đã trừ dự phòng giảm giá) Căn cứ vào số dư chi tiết dài hạn 1534) và Dư Có chi tiết 2294 268: Số dư chi tiết tài khoản 2288 4. Tài sản dài hạn khác 268

NGUỒN VỐN MS 312: Dư Có chi tiết 131 I. Nợ ngắn hạn 310 1. Phải trả người bán NH 311 2. Người mua trả trước NH 312 3. Thuế và các khoản phải nộp NN 313 4. Phải trả người lao động 314 5. CP phải trả ngắn hạn 315 317: Dư Có 337 (nghĩa 6. Phải trả nội bộ ngắn hạn 316 7. Phải trả theo tiến độ kế hoạch HĐXD 317 làtổng số tiền luỹ kế khách hàng phải thanh toán theo tiến độ kế hoạch lớn hơn tổng số doanh thu đã ghi nhận) 316: Dư Có chi tiết 3362, 3363, 3368

NGUỒN VỐN I. Nợ ngắn hạn 8. Doanh thu chưa thực hiện MS 310 318 9. Phải trả ngắn hạn khác 319 10. Vay và nợ thuê TC ngắn hạn 320 11. Dự phòng phải trả ngắn hạn 321 12. Quỹ KT, PL 322 13. Quỹ bình ổn giá 323 14. Giao dịch mua bán lại trái phiếu chính phủ 324 318: Dư Có chi tiết 3387 319: Dư Có chi tiết 338, 138, 344 320: Dư Có chi tiết 341, 34311

NGUỒN VỐN MS II. Nợ dài hạn 330 1. Phải trả người bán dài hạn 331 2. Người mua trả tiền trước dài hạn 332 3. Chi phí phải trả dài hạn 333 4. Phải trả nội bộ về vốn kinh doanh 334 5. Phải trả nội bộ dài hạn 335 332: Dư Có 131 334: Dư Có 3361 335: Dư Có chi tiết 3362, 3363, 3368 336: Dư Có chi tiết 3387 6. Doanh thu chưa thực hiện dài hạn 336 7. Phải trả dài hạn khác 337: Dư Có chi tiết 338, 344

NGUỒN VỐN MS II. Nợ dài hạn 338: Dư Có chi tiết 341 và kết quả 8. Vay và nợ thuê tài chính dài hạn 338 9. Trái phiếu chuyển đổi 339 10. Cố phiếu ưu đãi 340 11. Thuế thu nhập hoãn lại phải trả 341 12. Dự phòng phải trả dài hạn tìm được của số dư Có TK 34311 trừ (-) dư Nợ TK 34312 cộng (+) dư Có TK 34313. 339: Dư Có chi tiết 3432 340: Dư Có TK 41112 (chi 342 tiết loại cổ phiếu ưu đãi được phân loại là nợ phải trả)

NGUỒN VỐN MS I. Vốn chủ sở hữu 410 1. Vốn góp của chủ sở hữu 411 - CP phổ thông có quyền biểu quyết 411 a: Dư Có 41111 411 b: Dư Có 41112 (chi tiết CP ưu đãi người phát hành không có nghĩa vụ phải mua lại) 412: Dư Có hoặc Nợ 4112 - CP ưu đãi 411 b 2. Thặng dư vốn cổ phần 412 3. Quyền chọn chuyển đổi trái phiếu 4. Vốn khác của CSH 413 5. Cổ phiếu quỹ (*) 415 6. Chênh lệch đánh giá lại tài sản 416 414 413: Dư Có chi tiết 4113 414: Dư Có chi tiết 4118

Chương 4 BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH Khái niệm: Báo cáo kết quả kinh doanh là báo cáo tài chính tổng hợp phản ánh doanh thu, thu nhập chi phí liên quan đến doanh thu nhập và kết quả kinh doanh của doanh nghiệp trong một kỳ kế toán nhất định. 1. Báo cáo kết quả kinh doanh là một báo cáo thời kỳ.

Định nghĩa doanh thu, thu nhập Doanh thu và thu nhập là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được trong kỳ kế toán, phát sinh từ các hoạt động sản xuất, kinh doanh thông thường và các hoạt động khác của doanh nghiệp, góp phần làm tăng vốn chủ sở hữu, không bao gồm khoản gópvốn của cổ đông hoặc chủ sở hữu. Gia tăng về tài sản hoặc Giảm bớt nợ phải trả Giá trị gia tăng đó phải xác định được một cách đáng tin cậy.

Định nghĩa chi phí Chi phí là tổng giá trị các khoản làm giảm lợi ích kinh tế trong kỳ kế toán dưới hình thức các khoản tiền chi ra, các khoản khấu trừ tài sản hoặc phát sinh các khoản nợ dẫn đến làm giảm vốn chủ sở hữu, không bao gồm khoản phân phối cho cổ đông hoặc chủ sở hữu. Giảm bớt tài sản hoặc tăng nợ phải trả Xác định được một cách đáng tin cậy

Điều kiện ghi nhận doanh thu, thu nhập DN đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu sản phẩm hoặc hàng hóa cho người mua. DN không còn quyền quản lý hàng hóa như người sở hữu hàng hóa hoặc quyền kiểm soát hàng hóa Doanh thu bán Doanh thu được xác định tương đối chắc chắn hàng DN đã thu được hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng Xác định được chi phí liên quan đến giao dịch bán hàng

Điều kiện ghi nhận doanh thu, thu nhập Doanh thu được xác định tương đối chắc chắn Có khả năng thu được lợi ích kinh tế từ giao dịch cung cấp dịch vụ đó Doanh thu cung cấp Xác định được phần công việc hoàn thành tại ngày dịch vụ lập bảng cân đối kế toán Xác định được chi phí phát sinh cho giao dịch và chi phí để hoàn thành giao dịch cung cấp dịch vụ đó

Kết cấu Chỉ tiêu Doanh thu, thu nhập Chi phí Lợi nhuận Mã số Thuyết minh Năm nay Năm trước

Căn cứ để lập Báo cáo KQHĐKD Căn cứ Báo cáo kết quả hoạt động kinh doanh của năm trước Căn cứ vào sổ kế toán tổng hợp và sổ kế toán chi tiết trong kỳ dùng cho các tài khoản từ loại 5 đến loại 9

Chỉ tiêu MS 1. . Doanh thu bán hàng và cung cấp dịch vụ 01 2. Các khoản giảm trừ doanh thu 02 3. . Doanh thuần về bán hàng và cung cấp 10 dịch vụ (10 = 01 - 02) Tổng doanh thu bán hàng hóa, thành phẩm, bất động sản đầu tư, doanh thu cung cấp dịch vụ, luỹ kế số phát sinh bên Có của Tài khoản 511 không bao gồm các loại thuế gián thu. Gồm: chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại, không bao gồm các khoản thuế gián thu luỹ kế số phát sinh bên Nợ TK 511 đối ứng với bên Có các TK 521

Chỉ tiêu MS 4. Giá vốn hàng bán 11 Luỹ kế số phát sinh bên Có của Tài khoản 632 đối ứng bên Nợ của Tài khoản 911 20 Luỹ kế số phát sinh bên Nợ của. Tài khoản 515 đối ứng với bên Có TK 911 6. Doanh thu hoạt động tài chính 21 Luỹ kế số phát sinh bên Có TK 635 đối ứng với bên Nợ TK 911 7. Chi phí tài chính 22 - Trong đó: Chi phí lãi vay 23 5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ 20 (20=10 -11) 8. Chi phí bán hàng 25 9. Chi phí quản lý doanh nghiệp 26 Căn cứ vào Sổ kế toán chi tiết Tài khoản 635 Tổng cộng số phát sinh bên Có 641 đối ứng với bên Nợ 911 Tổng cộng số phát sinh bên Có 642 đối ứng với bên Nợ 911

30 10. Lợi nhuận thuần từ hoạt động kinh doanh{(30 = 20 + (21 - 22) - (25 + 26)} 11. Thu nhập khác 31 12. Chi phí khác 32 13. Lợi nhuận khác (40 = 31 - 32) 40 Tổng cộng số phát sinh bên Nợ 711 đối ứng với bên Có 911. (Riêng đối với giao dịch thanh lý, nhượng bán TSCĐ, thì dùng sô chênh lệch giữa khoản thu cao hơn giá trị còn lại và chi phí thanh lý, nhượng bán) Tổng cộng số phát sinh bên Có 811 đối ứng với bên Nợ 911. (Riêng đối với giao dịch thanh lý, 14. Tổng lợi nhuận kế toán trước thuế (50 = 30 + 40) 50 nhượng bán TSCĐ, thì dùng sô chênh lệch giữa khoản thu thấp hơn giá trị còn lại và chi phí thanh lý, nhượng bán)

15. Chi phí thuế TNDN hiện hành 51 16. Chi phí thuế TNDN hoãn lại 52 17. Lợi nhuận sau thuế thu nhập doanh nghiệp (60 = 50 – 51 - 52) 60 Tổng số phát sinh bên Có 8211 đối ứng với Nợ 911 hoặc Nợ 8211 đối ứng Có 911 (ghi âm) Tổng số phát sinh bên Có 8212 đối ứng với Nợ 911 hoặc Nợ 8212 đối ứng Có 911 (ghi âm)

Phản ánh lãi cơ bản trên cổ phiếu, chưa tính đến các công cụ được phát hành trong tương lai có khả năng pha loãng giá trị cổ phiếu 18. Lãi cơ bản trên cổ phiếu (*) 70 19. Lãi suy giảm trên cổ phiếu 71 Được trình bày trên BCTC của công ty cổ phần là DNđộc lập. Đối với công ty mẹ, chỉ tiêu này chỉ được trình bày trên Báo cáo tài chính hợp nhất

CHƯƠNG 4: BÁO CÁO LƯU CHUYỂN TIỀN TỆ 1. Khái niệm Báo cáo lưu chuyển tiền tệ Là một báo cáo tài chính tổng hợp Phản ánh những hoạt động của doanh nghiệp qua các luồng (dòng) tiền từ các hoạt động của doanh nghiệp Giải thích sự thay đổi của tiền và tương đương.

Tiền và tương đương tiền Tiền bao gồm tiền tại quỹ, tiền đang chuyển và các khoản tiền gửi không kỳ hạn. Tương đương tiền: Là các khoản đầu tư ngắn hạn (Ví dụ: kỳ phiếu ngân hàng, tín phiếu kho bạc, chứng chỉ tiền gửi… ): Có thời hạn thu hồi hoặc đáo hạn không quá 3 tháng kể từ ngày mua khoản đầu tư, Có khả năng chuyển đổi dễ dàng thành một lượng tiền xác định, Không có nhiều rủi ro trong chuyển đổi thành tiền

Luồng tiền (dòng tiền) Là luồng vào và luồng ra của tiền và tương đương tiền, không bao gồm chuyển dịch nội bộ giữa các khoản tiền và tương đương tiền trong doanh nghiệp

Mục đích của báo cáo Cung cấp thông tin giúp người sử dụng đánh giá - Các thay đổi trong tài sản thuần, – Thay đổi cơ cấu tài chính, – Khả năng chuyển đổi của tài sản thành tiền – Khả năng thanh toán, – Khả năng của doanh nghiệp trong việc tạo ra các luồng tiền trong quá trình hoạt động

Các luồng tiền Hoạt động KD Phát sinh từ cáchoạt động tạo radoanh thu chủ yếucủa doanh nghiệpvà các hoạt động khác không phải là các hoạt động đầutư hay hoạt động tài chính Hoạt động đầu tư Phát sinh từ các hoạt động mua sắm, xây dựng thanh lý, nhượng bán các tài sản dài hạn và các khoảnđầu tư khác không được phân loại là các khoản tương đương tiền Hoạt động tài chính Phát sinh từ các hoạt động tạo ra các thay đổi về quy mô và kết cấu của vốn chủ sở hữu và vốn vay của doanh nghiệp

Nguyên tắc trình bày Luồng tiền phát sinh từ các giao dịch bằng ngoại tệ phải được quy đổi ra đồng tiền chính thức sử dụng trong ghi sổ kế toán và lập Báo cáo tài chính theo tỷ giá hối đoái tại thời điểm phát sinh giao dịch. Các giao dịch về đầu tư và tài chính không trực tiếp sử dụng tiền hay các khoản tương đương tiền không được trình bày trong Báo cáo lưu chuyển tiền tệ, Ví dụ: - Việc mua tài sản bằng cách nhận các khoản nợ liên quan trực tiếp hoặc thông qua nghiệp vụ cho thuê tài chính; - Việc mua một doanh nghiệp thông qua phát hành cổ phiếu; - Việc chuyển nợ thành vốn chủ sở hữu

Các trường hợp trình bày thành dòng tiền: – Đi vay để thanh toán thẳng cho nhà thầu, người cung cấp hàng hoá, dịch vụ (không chuyển qua tài khoản của doanh nghiệp) thì doanh nghiệp vẫn phải trình bày trên báo cáo lưu chuyển tiền tệ, cụ thể: Số tiền đi vay được trình bày là luồng tiền vào của hoạt động tài chính; Số tiền trả cho người cung cấp hàng hoá, dịch vụ hoặc trả cho nhà thầu được trình bày là luồng tiền ra từ hoạt động kinh doanh hoặc hoạt động đầu tưtùy thuộc vào từng giao dịch

Thanh toán bù trừ với cùng một đối tượng, việc trình bày báo cáo lưu chuyển tiền tệ được thực hiện theo nguyên tắc: – Nếu việc thanh toán bù trừ liên quan đến các giao dịch được phân loại trong cùng một luồng tiền thì được trình bày trên cơ sở thuần (ví dụ trong giao dịch hàng đổi hàng không tương tự…); – Nếu việc thanh toán bù trừ liên quan đến các giao dịch được phân loại trong các luồng tiền khác nhau thì doanh nghiệp không được trình bày trên cơ sở thuần mà phải trình bày riêng rẽ giá trị của từng giao dịch (Ví dụ bù trừ tiền bán hàng phải thu với khoản đi vay…).

• Luồng tiền được báo cáo trên cơ sở thuần. (a) Thu tiền và chi trả tiền hộ khách hàng: - Tiền thuê thu hộ, chi hộ và trả lại cho chủ sở hữu tài sản; - Các quỹ đầu tư giữ cho khách hàng; - Ngân hàng nhận và thanh toán các khoản tiền gửi không kỳ hạn, các khoản tiền chuyển hoặc thanh toán qua ngân hàng. (b) Thu tiền và chi tiền đối với các khoản có vòng quay nhanh, thời gian đáo hạn ngắn: - Mua, bán ngoại tệ; - Mua, bán các khoản đầu tư; - Các khoản đi vay hoặc cho vay ngắn hạn khác có thời hạn không quá 3 tháng.

Giao dịch mua, bán lại trái phiếu chính phủ và các giao dịch REPO chứng khoán: - Bên bán trình bày là luồng tiền từ hoạt động tài chính; – Bên mua trình bày là luồng tiền từ hoạt động đầu tư.

Kết cấu của báo cáo LCTT Lưu chuyển tiền thuần từ họat động kinh doanh Lưu chuyển tiền thuần từ họat động đầu tư Lưu chuyển tiền thuần từ họat động tài chính Tiền & TĐT đầu kỳ Tăng/giảm Tiền & TĐT trong kỳ Ảnh hưởng của thay đổi tỷ giá Tiền & TĐT cuối kỳ

Căn cứ lập báo cáo Bảng Cân đối kế toán; Báo cáo kết quả hoạt động kinh doanh; Bản thuyết minh Báo cáo tài chính; Báo cáo lưu chuyển tiền tệ kỳ trước; Các tài liệu kế toán khác, như: Sổ kế toán tổng hợp, sổ kế toán chi tiết các tài khoản “Tiền mặt”, “Tiền gửi Ngân hàng”, “Tiền đang chuyển”; – Sổ kế toán tổng hợp và sổ kế toán chi tiết của các tài khoản liên quan khác, bảng tính và phân bổ khấu hao. TSCĐ và các tài liệu kế toán chi tiết khác. . .

Các phương pháp lập Phương pháp trực tiếp Phân tích và tổng hợp trực tiếp các khoản tiền thu vào và chi ra theo từng nội dung thu, chi từ các sổ kế toán tổng hợp và chi tiết của doanh nghiệp Phương pháp gián tiếp Tham khảo mục 4. 1. 2 của thông tư 200/2014/TT-BTC (Lập báo các chỉ tiêu luồng tiền từ hoạt động kinh doanh theo phương pháp gián tiếp)

Lập báo các chỉ tiêu luồng tiền từ hoạt động kinh doanh Phản ánh các luồng tiền vào và luồng tiền ra liênquan đến hoạt động sản xuất, kinh doanh trong kỳ, bao gồm cả luồng tiền liên quan đến chứng khoán nắm giữ vì mục đích kinh doanh Luồng tiền từ hoạt động kinh doanh được lập theo một trong hai phương pháp: Phương pháp trực tiếp hoặc phương pháp gián tiếp

Chỉ tiêu Mã số I. Lưu chuyển tiền từ HĐKD 1. Tiền thu từ bán hàng, cung cấp dịch vụ và doanh thu khác 01 2. Tiền chi trả cho người cung cấp hàng hóa và dịch vụ 02 3. Tiền chi trả cho người lao động 03 4. Tiền lãi vay đã trả 04 5. Thuế thu nhập doanh nghiệp đã nộp 05 6. Tiền thu khác từ hoạt động kinh doanh 06 7. Tiền chi khác cho hoạt động kinh doanh 07 Lưu chuyển tiền thuần từ HĐKD 20 Thuyết minh Năm nay Năm trước

I. Lưu chuyển tiền từ HĐKD MS 1. Tiền thu từ bán hàng, cung cấp dịch vụ và doanh thu khác 01 Số tiền đã thu (tổng giá thanh toán) từ bán hàng hóa, thành phẩm, cung cấp dịch vụ, tiền bản quyền, phí, hoa hồng và các khoản doanh thu khác (như bán chứng khoán kinh doanh) Số tiền thu nợ liên quan đến các giao dịch bán hàng hoá, cung cấp dịch vụ và doanh thu khác Số tiền ứng trước của người mua hàng hoá, dịch vụ. Số liệu để ghi: sổ kế toán các TK 111, 112 (phần thu tiền), sổ kế toán các tài khoản phải thu (chi tiết tiền thu từ bán hàng, cung cấp dịch vụ chuyển trả ngay các khoản nợ phải trả), sau khi đối chiếu với sổ kế toán các TK 511, 131 (chi tiết các khoản doanh thu bán hàng, cung cấp dịch vụ thu tiền ngay, số tiền thu hồi các khoản phải thu hoặc thu tiền ứng trước trong kỳ) hoặc các TK 515, 121 (chi tiết số tiền thu từ bán chứng khoán kinh doanh)

I. Lưu chuyển tiền từ HĐKD MS 2. Tiền chi trả cho người cung cấp hàng hóa và dịch vụ 02 Trả trong kỳ do mua hàng hóa, dịch vụ, thanh toán các khoản chi phí phục vụ cho sản xuất, kinh doanh Chi mua chứng khoán kinh doanh Thanh toán các khoản nợ phải trả Ứng trước cho người bán hàng hóa, cung cấp dịch vụ liên quan đến hoạt động sản xuất, kinh doanh. Số liệu để ghi: sổ kế toán các TK 111, 112 (phần chi tiền), sổ kế toán các tài khoản phải thu và đi vay (chi tiết tiền đi vay nhận được hoặc thu nợ phải thu chuyển trả ngay các khoản nợ phải trả), sau khi đối chiếu với sổ kế toán các TK 331, các. TK phản ánh hàng tồn kho. Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

I. Lưu chuyển tiền từ HĐKD MS 3. Tiền chi trả cho người lao động 03 Tổng số tiền đã trả cho người lao động trong kỳ báo cáo về tiền lương, tiền công, phụ cấp, tiền thưởng. . . do doanh nghiệp đã thanh toán hoặc tạm ứng. Số liệu để ghi: Sổ kế toán các TK 111, 112 (chi tiết tiền trả cho người lao động), sau khi đối chiếu với sổ kế toán TK 334 (chi tiết số đã trả bằng tiền) trong kỳ báo cáo. Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

I. Lưu chuyển tiền từ HĐKD MS 4. Tiền lãi vay đã trả 04 Tổng số tiền lãi vay đã trả trong kỳ báo cáo (bao gồm trả lãi vay phát sinh trong kỳ, trả lãi vay của các kỳ trước, lãi tiền vay trả trước) Không bao gồm số tiền lãi vay đã trả trong kỳ được vốn hóa Số liệu để ghi: Sổ kế toán các TK 111, 112, 113 (chi tiết tiền chi trả lãi tiền vay); sổ kế toán các tài khoản phải thu (chi tiết tiền trả lãi vay từ tiền thu các khoản phải thu) trong kỳ báo cáo, sau khi đối chiếu với sổ kế toán TK 335, 635, 242 và các Tài khoản liên quan khác Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

MS I. Lưu chuyển tiền từ HĐKD 5. Thuế thu nhập 05 doanh nghiệp đã nộp Tổng số tiền đã nộp thuế TNDN cho Nhà nước trong kỳ báo cáo, bao gồm số tiền thuế TNDN đã nộp của kỳ này, số thuế TNDN còn nợ từ các kỳ trước đã nộp trong kỳ này và số thuế TNDN nộp trước (nếu có). Số liệu để ghi: Sổ kế toán các TK 111, 112, 113 (chi tiết tiền nộp thuế TNDN), sau khi đối chiếu với sổ kế toán TK 3334. Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

I. Lưu chuyển MS tiền từ HĐKD 06 6. Tiền thu khác từ hoạt động kinh doanh Tổng số tiền đã thu từ các khoản khác từ hoạt động kinh doanh, ngoài khoản tiền thu được phản ánh ở Mã số 01, như: tiền thu về được bồi thường, được phạt, tiền thưởng và các khoản tiền thu khác…; Tiền đã thu do được hoàn thuế; Tiền thu được do nhận ký quỹ, ký cược; Tiền thu hồi các khoản đưa đi ký cược, ký quỹ; Tiền được các tổ chức, cá nhân bên ngoài thưởng, hỗ trợ; … Số liệu để ghi: sổ kế toán các TK 111, 112 sau khi đối chiếu với sổ kế toán các TK 711, 133, 141, 244 và sổ kế toán các tài khoản khác có liên quan trong kỳ báo cáo.

I. Lưu chuyển tiền MS từ HĐKD 7. Tiền chi khác cho 07 hoạt động kinh doanh Số liệu để ghi: sổ kế toán các TK 111, 112, 113 trong kỳ báo cáo, sau khi đối chiếu với sổ kế toán các TK 811, 161, 244, 333, 338, 344, 352, 353, 356 và các Tài khoản liên quan khác. Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…). Tổng số tiền đã chi cho các khoản khác, ngoài các khoản tiền chi liên quan đến hoạt động sản xuất, kinh doanh trong kỳ báo cáo được phản ánh ở Mã số 02, 03, 04, 05, như: Tiền chi bồi thường, bị phạt và các khoản chi phí khác; Tiền nộp các loại thuế (không bao gồm thuế TNDN); Tiền nộp các loại phí, lệ phí, tiền thuê đất; Tiền nộp các khoản BHXH, BHYT, BHTN, KPCĐ; Tiền chi đưa đi ký cược, ký quỹ; Tiền trả lại các khoản nhận ký cược, ký quỹ, tiền chi trực tiếp bằng nguồn dự phòng phải trả; Tiền chi trực tiếp từ quỹ khen thưởng, phúc lợi; Quỹ phát triển khoa học và công nghệ; Tiền chi trực tiếp từ các quỹ khác thuộc vốn chủ sở hữu; Tiền chi trực tiếp từ nguồn kinh phí sự nghiệp, kinh phí dự án, …

I. Lưu chuyển tiền từ MS HĐKD Lưu chuyển tiền thuần từ HĐKD 20 Phản ánh chênh lệch giữa tổng số tiền thu vào với tổng số tiền chi ra từ hoạt động kinh doanh trong kỳ báo cáo Số liệu để ghi: Được tính bằng tổng cộng số liệu các chỉ tiêu có mã số từ Mã số 08 đến Mã số 16. Nếu số liệu chỉ tiêu này là số âm thì sẽ được ghi dưới hình thức trong ngoặc đơn (…).

Lập báo các chỉ tiêu luồng tiền từ hoạt động đầu tư Luồng tiền từ hoạt động đầu tư được lập và trình bày trên Báo cáo lưu chuyển tiền tệ một cách riêng biệt các luồng tiền vào và các luồng tiền ra, trừ trường hợp các luồng tiền được báo cáo trên cơ sở thuần. Luồng tiền từ hoạt động đầu tư được lập theo phương pháp trực tiếp hoặc trực tiếp có điều chỉnh.

Chỉ tiêu Luồng Mãtheo Thuyết Năm tiền từ Luồng tiền từ HĐĐT số minh nay phương pháp trực tiếp. Luồng tiền từ HĐĐT theo II. Lưu chuyển tiền từ hoạt động đầu tư phương pháp trực tiếp 1. Tiền chi để mua sắm, xây dựng TSCĐ và các tài sản dài hạn khác 21 2. Tiền thu từ thanh lý, nhượng bán TSCĐ và các tài sản dài hạn khác 22 3. Tiền chi cho vay, mua các công cụ nợ của đơn vị khác 23 4. Tiền thu hồi cho vay, bán lại các công cụ nợ của đơn vị khác 24 5. Tiền chi đầu tư góp vốn vào đơn vị khác 25 6. Tiền thu hồi đầu tư góp vốn vào đơn vị khác 26 7. Tiền thu lãi cho vay, cổ tức và lợi nhuận được chia 27 Lưu chuyển tiền thuần từ hoạt động đầu tư 30 HĐĐT theo phương pháp trực tiếp Năm trước

II. Lưu chuyển tiền từ hoạt động đầu tư MS 1. Tiền chi để mua sắm, 21 xây dựng TSCĐ và các tài sản dài hạn khác Tổng số tiền đã thực chi để mua sắm, xây dựng TSCĐ hữu hình, TSCĐ vô hình, Tiền chi cho giai đoạn triển khai đã được vốn hoá thành TSCĐ vô hình, Tiền chi cho hoạt động đầu tư xây dựng dở dang, đầu tư bất động sản trong kỳ báo cáo. Chi phí sản xuất thử sau khi bù trừ với số tiền thu từ bán sản phẩm sản xuất thử của TSCĐ hình thành từ hoạt động XDCB, Số tiền đã ứng trước cho nhà thầu XDCB, Tiền trả nợ người liên quan trực tiếp tới việc mua sắm, đầu tư XDCB Số liệu để ghi: Sổ kế toán các TK 111, 112, 113 (chi tiết số tiền chi mua sắm, xây dựng TSCĐ và các tài sản dài hạn khác, kể cả số tiền lãi vay đã trả được vốn hóa), sổ kế toán TK 3411 (chi tiết số tiền vay nhận được chuyển trả ngay cho người bán), sổ kế toán TK 331 (chi tiết khoản ứng trước hoặc trả nợ cho nhà thầu XDCB, trả nợ cho người bán TSCĐ, BĐSĐT), sau khi đối chiếu với sổ kế toán các TK 211, 213, 217, 241 trong kỳ báo cáo. Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

II. Lưu chuyển tiền từ hoạt động đầu tư MS Tiền thu từ thanh lý, nhượng bán TSCĐ và các tài sản dài hạn khác 22 Số tiền thuần đã thu từ việc thanh lý, nhượng bán TSCĐ hữu hình, TSCĐ vô hình và bất động sản đầu tư trong kỳ báo cáo, kể cả số tiền thu hồi các khoản nợ phải thu liên quan trực tiếp tới việc thanh lý, nhượng bán TSCĐ và tài sản dài hạn khác. Số liệu để ghi: Số tiền thu được lấy từ sổ kế toán các TK 111, 112, 113, đối chiếu với sổ kế toán các TK 711, 5117, 131 (chi tiết tiền thu thanh lý, nhượng bán TSCĐ, BĐS đầu tư và các tài sản dài hạn khác). Số tiền chi được lấy từ sổ kế toán các TK 111, 112, 113, đối chiếu với sổ kế toán các TK 632, 811 (Chi tiết chi về thanh lý, nhượng bán TSCĐ, BĐS đầu tư) trong kỳ báo cáo. Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…) nếu số tiền thực thu nhỏ hơn số tiền thực chi

II. Lưu chuyển tiền từ hoạt động đầu tư MS 3. Tiền chi cho vay, mua các công cụ nợ của đơn vị khác 23 4. Tiền thu hồi cho vay, bán lại các công cụ nợ của đơn vị khác 24 • Tổng số tiền đã gửi vào (thu về) ngân hàng có kỳ hạn trên 3 tháng, • Tiền đã chi (thu hồi) cho bên khác vay, • Tiền chi (thu) của bên mua trong giao dịch mua bán lại trái phiếu Chính phủ và REPO chứng khoán, • Tiền chi mua (thu về): các công cụ nợ của đơn vị khác (trái phiếu, thương phiếu, cổ phiếu ưu đãi phân loại là nợ phải trả…) vì mục đích đầu tư nắm giữ đến ngày đáo hạn trong kỳ báo cáo. Số liệu để ghi: Sổ kế toán các TK 111, 112, 113, sau khi đối chiếu với sổ kế toán TK 128, 171 trong kỳ báo cáo. MS 23 được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

II. Lưu chuyển tiền từ hoạt động đầu tư MS 5. Tiền chi đầu tư góp vốn vào đơn vị khác 25 6. Tiền thu hồi đầu tư góp vốn vào đơn vị khác 26 Tổng số tiền đã chi để đầu tư vào công cụ vốn của đơn vị khác (mua cổ phiếu phổ thông có quyền biểu quyết, mua cổ phiếu ưu đãi được phân loại là vốn chủ sở hữu, góp vốn vào công ty con, công ty liên doanh, liên kết, …) Tổng số tiền đã thu hồi do bán lại hoặc thanh lý các khoản vốn đã đầu tư vào đơn vị khác trong kỳ báo cáo (kể cả tiền thu nợ phải thu bán công cụ vốn từ kỳ trước). Số liệu để ghi: Sổ kế toán các TK 111, 112, 113, sau khi đối chiếu với sổ kế toán các TK 221, 222, 2281, 131, 331 trong kỳ báo cáo Chỉ tiêu ở MS 25 được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

II. Lưu chuyển tiền từ hoạt động đầu tư MS 7. Tiền thu lãi cho vay, cổ tức và lợi nhuận được chia 27 Số tiền thu về các khoản tiền lãi cho vay, lãi tiền gửi, lãi trái phiếu, cổ tức và lợi nhuận nhận được từ đầu tư vốn vào các đơn vị khác trong kỳ báo cáo Số liệu để ghi: Sổ kế toán các TK 111, 112, sau khi đối chiếu với sổ kế toán TK 515.

II. Lưu chuyển tiền từ hoạt động đầu tư MS Lưu chuyển tiền thuần từ hoạt 30 động đầu tư Phản ánh chênh lệch giữa tổng số tiền thu vào với tổng số tiền chi ra từ hoạt động đầu tư trong kỳ báo cáo. Số liệu để ghi: Được tính bằng tổng cộng số liệu các chỉ tiêu có mã số từ Mã số 21 đến Mã số 27. Nếu số liệu chỉ tiêu này là số âm thì được ghi dưới hình thức ghi trong ngoặc đơn (…).

Lập báo các chỉ tiêu luồng tiền từ hoạt động tài chính Luồng tiền từ hoạt động tài chính được lập và trình bày trên Báo cáo lưu chuyển tiền tệ một cách riêng biệt các luồng tiền vào và các luồng tiền ra, trừ trường hợp các luồng tiền được báo cáo trên cơ sở thuần Luồng tiền từ hoạt động tài chính được lập theo phương pháp trực tiếp hoặc trực tiếp có điều chỉnh.

Chỉ tiêu Mã số III. Lưu chuyển tiền từ hoạt động tài chính 1. Tiền thu từ phát hành cổ phiếu, nhận vốn góp của CSH 31 2. Tiền trả vốn góp cho các chủ sở hữu, mua lại cổ phiếu của doanh nghiệp đã phát hành 32 3. Tiền thu từ đi vay 33 4. Tiền trả nợ gốc vay 34 5. Tiền trả nợ gốc thuê tài chính 35 6. Cổ tức, lợi nhuận đã trả cho chủ sở hữu 36 Lưu chuyển tiền thuần từ HĐTC 40 Thuyết minh Năm nay Năm trước

III. Lưu chuyển tiền từ hoạt MS động tài chính 1. Tiền thu từ phát hành cổ phiếu, nhận vốn góp của CSH 31 Tổng số tiền đã thu do các chủ sở hữu của doanh nghiệp góp vốn trong kỳ báo cáo. Đối với công ty cổ phần: -Số tiền đã thu do phát hành cổ phiếu phổ thông theo giá thực tế phát hành, - Tiền thu từ phát hành cổ phiếu ưu đãi được phân loại là vốn chủ sở hữu và - Quyền chọn của trái phiếu chuyển đổi Số liệu để ghi: Sổ kế toán các TK 111, 112, 113 sau khi đối chiếu với sổ kế toán TK 411 trong kỳ báo cáo.

III. Lưu chuyển tiền từ hoạt động tài chính MS Tiền trả vốn góp cho các chủ sở hữu, mua lại cổ phiếu của doanh nghiệp đã phát hành 32 • Tổng số tiền đã trả do hoàn lại vốn góp cho các chủ sở hữu của doanh nghiệp dưới các hình thức hoàn trả bằng tiền • Tiền mua lại cổ phiếu của doanh nghiệp đã phát hành để huỷ bỏ hoặc sử dụng làm cổ phiếu quỹ Số liệu để ghi: Sổ kế toán các TK 111, 112, 113, sau khi đối chiếu với sổ kế toán các TK 411, 419 trong kỳ báo cáo. Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (. . . ).

III. Lưu chuyển MS tiền từ hoạt động tài chính 3. Tiền thu từ đi vay 33 Tổng số tiền đã nhận được trong kỳ do doanh nghiệp đi vay các tổ chức tài chính, tín dụng và các đối tượng khác trong kỳ báo cáo Số tiền bên bán nhận được trong giao dịch mua bán lại trái phiếu Chính phủ và các giao dịch Repo chứng khoán khác vay bằng phát hành trái phiếu thường: số tiền ghi nhận = mệnh giá -/+ chiết khấu/ phụ trội trái phiếu - lãi trái phiếu trả trước vay bằng phát hành trái phiếu chuyển đổi: số tiền ghi nhận = nợ gốc của TP chuyển đổi vay bằng phát hành cổ phiếu ưu đãi số tiền ghi nhận = mệnh giá (phần thặng dư trình bày ở MS 31) Số liệu để ghi: Sổ kế toán các TK 111, 112, 113, các tài khoản phải trả (chi tiết tiền vay nhận được chuyển trả ngay các khoản nợ phải trả) sau khi đối chiếu với sổ kế toán các TK 171, 3411, 3432, 41112 và các tài khoản khác có liên quan trong kỳ báo cáo.

III. Lưu chuyển tiền từ hoạt động tài chính MS 4. Tiền trả nợ gốc vay 34 • Tổng số tiền đã trả về khoản nợ gốc vay • Tiền trả nợ gốc trái phiếu thông thường, trái phiếu chuyển đổi hoặc cổ phiếu ưu bắt buộc người phát hành phải mua lại tại một thời điểm nhất định trong tương lai. • Số tiền bên bán đã trả lại cho bên mua trong giao dịch mua bán lại trái phiếu Chính phủ và các giao dịch Repo chứng khoán khác. Số liệu để ghi: Sổ kế toán các TK 111, 112, sổ kế toán các tài khoản phải thu (phần tiền trả nợ vay từ tiền thu các khoản phải thu), sau khi đối chiếu với sổ kế toán TK 171, 3411, 3432, 41112 trong kỳ báo cáo. Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (. . . ).

III. Lưu chuyển tiền từ hoạt động tài chính MS 5. Tiền trả nợ gốc thuê tài chính 35 • Tổng số tiền đã trả về khoản nợ thuê tài chính trong kỳ báo cáo Số liệu để ghi: Sổ kế toán các TK 111, 112, 113, sổ kế toán các tài khoản phải thu (chi tiết tiền trả nợ thuê tài chính từ tiền thu các khoản phải thu), sau khi đối chiếu với sổ kế toán TK 3412 trong kỳ báo cáo. Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (. . . ).

III. Lưu chuyển tiền từ hoạt động tài chính MS 6. Cổ tức, lợi nhuận đã trả cho chủ sở hữu 36 Tổng số tiền cổ tức và lợi nhuận đã trả cho các chủ sở hữu của doanh nghiệp (kể cả số thuế thu nhập cá nhân đã nộp thay cho chủ sở hữu) trong kỳ báo cáo. Số liệu để ghi: Sổ kế toán các TK 111, 112, 113, sau khi đối chiếu với sổ kế toán các TK 421, 338 (chi tiết số tiền đã trả về cổ tức và lợi nhuận) trong kỳ báo cáo. Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (. . . ).

III. Lưu chuyển tiền từ hoạt động tài chính MS Lưu chuyển tiền thuần từ HĐTC 40 Phản ánh chênh lệch giữa tổng số tiền thu vào với tổng số tiền chi ra từ hoạt động tài chính trong kỳ báo cáo. Số liệu để ghi: Được tính bằng tổng cộng số liệu các chỉ tiêu có mã số từ Mã số 31 đến Mã số 36. Nếu số liệu chỉ tiêu này là số âm thì ghi trong ngoặc đơn (. . . ).

III. Lưu chuyển tiền từ MS hoạt động tài chính Lưu chuyển tiền thuần trong kỳ (50=20+30+40) 50 Tiền và tương đương tiền đầu kỳ 60 Ảnh hưởng của thay đổi tỷ giá hối đoái quy đổi ngoại tệ 61 Tiền và tương đương tiền cuôi kỳ (70= 50+60+61) 70 Căn cứ vào số đầu kỳ của chỉ tiêu “Tiền và tương đương tiền trên Bảng Cân đối kế toán Tổng số chênh lệch TGHĐ do đánh giá lại số dư cuối kỳ của tiền và các khoản tương đương tiền bằng ngoại tệ Căn cứ vào sổ kế toán các TK 111, 112, 113, 128 và các tài khoản liên quan (chi tiết các khoản thoả mãn định nghĩa là tương đương tiền), đối chiếu với sổ kế toán chi tiết TK 4131 Đối chiếu với số cuối kỳ của chỉ tiêu “Tiền và tương đương tiền trên BCĐKT

THUYẾT MINH BÁO CÁO TÀI CHÍNH Bản thuyết minh Báo cáo tài chính là một bộ phận hợp thành không thể tách rời của Báo cáo tài chính doanh nghiệp dùng để mô tả mang tính tường thuật hoặc phân tích chi tiết các thông tin số liệu đã được trình bày trong Bảng Cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ cũng như các thông tin cần thiết khác theo yêu cầu của các chuẩn mực kế toán cụ thể. Bản thuyết minh Báo cáo tài chính cũng có thể trình bày những thông tin khác nếu doanh nghiệp xét thấy cần thiết cho việc trình bày trung thực, hợp lý Báo cáo tài chính.

Nguyên tắc lập và trình bày Tuân thủ chuẩn mực kế toán số 21 “Trình bày báo cáo tài chính” • Các thông tin về cơ sở lập và trình bày báo cáo tài chính về các chính sách kế toán cụ thể được chọn và áp dụng đối với các giao dịch và các sự kiện quan trọng. • Trình bày các thông tin theo quy định của các chuẩn mực kế toán chưa được trình bày trong các báo cáo tài chính khác (các thông tin trọng yếu).

Nguyên tắc lập và trình bày Cung cấp thông tin bổ sung chưa được trình bày trong các báo cáo tài chính khác, nhưng lại cần thiết cho loại trình bày trung thực và hợp lý tình hình tài chính của doanh nghiệp • Bản thuyết minh báo cáo tài chính phải được trình bày một cách hệ thống. Mỗi khoản mục trong Bảng cân đối kế toán, Báo cáo hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ cần được tham chiếu tới các thông tin liên quan trong Bản thuyết minh báo cáo tài chính.

Cơ sở lập Căn cứ vào Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ năm báo cáo; Căn cứ vào sổ kế toán tổng hợp; Sổ, thẻ kế toán chi tiết hoặc bảng tổng hợp chi tiết có liên quan; Căn cứ vào Bản thuyết minh Báo cáo tài chính năm trước; Căn cứ vào tình hình thực tế của doanh nghiệp và các tài liệu liên quan.

Nội dung và phương pháp lập Đặc điểm họat động của doanh nghiệp Kỳ kế toán, đơn vị tiền tệ sử dụng trong kế toán Chuẩn mực và Chế độ kế toán áp dụng Các chính sách kế toán - Áp dụng trong trường hợp DN đáp ứng giả định hoạt động liên tục - Áp dụng trong trường hợp DN không đáp ứng giả định HĐ liên tục Thông tin bổ sung - Các khoản mục trình bày trong BCĐKT - Các khoản mục trình bày trong BCKQHĐKD - Các khoản mục trình bày trong BCLCTT Những thông tin khác

Nội dung và phương pháp lập I. Đặc điểm họat động của doanh nghiệp: – Hình thức sở hữu vốn: Là công ty nhà nước, CTCP, công ty TNHH, công ty hợp danh hay DNTN. - Lĩnh vực kinh doanh, ngành nghề kinh doanh Nêu rõ là sản xuất công nghiệp, kinh doanh thương mại, dịch vụ, xây lắp hoặc tổng hợp nhiều lĩnh vực kinh doanh. - Chu kỳ sản xuất, kinh doanh thông thường Trường hợp chu kỳ kéo dài hơn 12 tháng thì thuyết minh them chu kỳ sản xuất kinh doanh bình quân của ngành, lĩnh vực. - Đặc điểm trong hoạt động của doanh nghiệp ảnh hưởng đến BCTC: Diễn biến thị trường, các sự kiện sáp nhập, chia, tách, … - Cấu trúc doanh nghiệp: Danh sách các công ty con, các công ty liên doanh, liên kết,

Nội dung và phương pháp lập II- Kỳ kế toán, đơn vị tiền tệ sử dụng trong kế toán Kỳ kế toán năm (bắt đầu từ ngày. . . . /. . Kết thúc vào ngày. . . . /. . . ). – Đơn vị tiền tệ sử dụng trong kế toán. III- Chuẩn mực và Chế độ kế toán áp dụng – Tuyên bố về việc tuân thủ Chuẩn mực kế toán và Chế độ kế toán

Nội dung và phương pháp lập IV- Các chính sách kế toán áp dụng Trong trường hợp doanh nghiệp đáp ứng giả định hoạt động liên tục Nguyên tắc chuyển đổi Báo cáo tài chính lập bằng ngoạitệ sang Đồng Việt Nam Các loại tỷ giá hối đoái áp dụng trong kế toán Tỷ giá áp dụng khi ghi nhận và đánh giá lại tài sản, ghinhận và đánh giá lại nợ phải trả; Tỷ giá áp dụng tronggiao dịch khác. Nguyên tắc xác định lãi suất thực tế: dùng để chiết khấu dòng tiền Nguyên tắc ghi nhận các khoản tiền và các khoản tương đương tiền Nguyên tắc kế toán các khoản đầu tư tài chính…

Nội dung và phương pháp lập Trong trường hợp doanh nghiệp KHÔNG đáp ứng giả định hoạt động liên tục – Chính sách tái phân loại tài sản và nợ phải trả dài hạn thành ngắn hạn – Nguyên tắc xác định giá trị: • Các khoản đầu tư tài chính; • Các khản phải thu; • Các khoản phải trả; • Hàng tồn kho; • TSCĐ, Bất động sản đầu tư; • Các tài sản và nợ phải trả khác

Nội dung và phương pháp lập V- Thông tin bổ sung cho các khoản mục trình bày trong BCĐKT • Doanh nghiệp chủ động đánh số thứ tự của thông tin chi tiết được trình bày trong phần này theo nguyên tắc phù hợp với số dẫn từ Bảng Cân đối kế toán và đảm bảo dễ đối chiếu và có thể so sánh giữa các kỳ. • Đối với các khoản mục yêu cầu thuyết minh theo giá trị hợp lý, trường hợp không xác định được giá trị hợp lý thì phải ghi rõ lý do.

Nội dung và phương pháp lập VI- Thông tin bổ sung cho các khoản mục trình bày trong Báo cáo kết quả hoạt động kinh doanh – Doanh nghiệp phải trình bày và phân tích chi tiết các số liệu đã được thể hiện trong Báo cáo kết quả hoạt động kinh doanh để giúp người sử dụng Báo cáo tài chính hiểu rõ hơn nội dung của các khoản mục doanh thu, chi phí

Nội dung và phương pháp lập VII- Thông tin bổ sung cho các khoản mục trình bày trong Báo cáo lưu chuyển tiền tệ: . Doanh nghiệp phải trình bày và phân tích các số liệu đã được thể hiện trong Báo cáo lưu chuyển tiền tệ để giúp người sử dụng hiểu rõ hơn về các yếu tố ảnh hưởng đến lưu chuyển tiền trong kỳ của doanh nghiệp. • Trường hợp trong kỳ doanh nghiệp có mua hoặc thanh lý các khoản đầu tư vào công ty con hoặc đơn vị kinh doanh khác thì những luồng tiền này phải được trình bày thành những chỉ tiêu riêng biệt trên Báo cáo lưu chuyển tiền tệ. Trong phần này phải cung cấp những thông tin chi tiết liên quan đến việc mua hoặc thanh lý các khoản đầu tư vào công ty con hoặc đơn vị kinh doanh khác

Nội dung và phương pháp lập VIII- Những thông tin khác Doanh nghiệp phải trình bày những thông tin quan trọng khác (Nếu có) ngoài những thông tin đã trình bày trong các phần trên nhằm cung cấp thông tin mô tả bằng lời hoặc số liệu theo quy định của các chuẩn mực kế toán cụ thể nhằm giúp cho người sử dụng hiểu Báo cáo tài chính của doanh nghiệp đã được trình bày trung thực, hợp lý.

Chương 5 SAI SÓT TRONG KẾ TOÁN, THAY ĐỔI CHÍNH SÁCH KẾ TOÁN VÀ ƯỚC TÍNH KẾ TOÁN; CÁC SỰ KIỆN PHÁT SINH SAU NGÀY KẾT THÚC KỲ KẾ TOÁN NĂM

Các khái niệm cơ bản theo VAS 29 và VAS 23 Sai sót và kế toán ảnh hưởng do điều chỉnh sai sót. Thay đổi chính sách kế toán và kế toán ảnh hưởng của việc áp dụng hồi tố thay đổi chính sách kế toán. Thay đổi ước tính kế toán và kế toán ảnh Các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm và kế toán các sự kiện phát sinh sau ngày kết thúc kỳ kế kế toán năm cần điều chỉnh.

Trong quá trình kế toán sẽ xảy ra rất nhiều tình huống cần phải thay đổi so với sự ghi nhận ban đầu Kế toán sẽ xử lý Mục đích để vừa đảm bảo thông tin kế toán trên BCTC là minh bạch, đáng tin cậy và thực sự hữu ích, đồng thời vẫn đảm bảo nguyên tắc nhất quán và nguyên tắc có thể so sánh được ? giúp người sử dụng phân tích được xu hướng biến động tình hình tài chính, KQ HĐKD Áp dụng nguyên tắc và phương pháp điều chỉnh theo quy định VAS 29, VAS 23 Mụcđích. VAS 29 là bảo đảm khả năng so sánh của BCTC Mục đích. VAS 23 là bảo đảm cung cấp thông tin tốt nhất cho các ước tính kế toán cũng như thuyết minh đầy đủ cho người sử dụng

Chính sách kế toán: Là các nguyên tắc, cơ sở và phương pháp kế toán cụ thể được doanh nghiệp áp dụng trong việc lập và trình bày BCTC Ước tính kế toán: Là một quá trình xét đoán dựa trên những thông tin cậy nhất và mới nhất tại thời điểm đó. Bỏ sót hoặc sai sót trọng yếu: Việc bỏ sót hoặc sai sót được coi là trọng yếu nếu chúng có thể làm sai lệch đáng kể BCTC, làm ảnh hưởng đến quyết định kinh tế của người sử dụng BCTC

Các khái niệm cơ bản theo VAS 29 và VAS 23 Điều chỉnh hồi tố: Là việc điều chỉnh những ghi nhận, xác định giá trị và trình bày các khoản mục của BCTC như thể các sai sót của kỳ trước chưa hề xảy ra. Áp dụng hồi tố: Là việc áp dụng 1 CSKT mới đối với các giao dịch, sự kiện phát sinh trước ngày phải thực hiện các chính sách kế toán. Áp dụng phi hồi tố: Đối với thay đổi trong chính sách kế toán và ghi nhận ảnh hưởng của việc thay đổi các ước tính kế toán. Các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm: Là những sự kiện có ảnh hưởng tích cực hoặc tiêu cực đến BCTC đã xảy ra trong khoảng thời gian từ ngày kết thúc kỳ kế toán năm đến trước ngày phát hành BCTC.

Các khái niệm cơ bản theo VAS 29 và VAS 23 Trong ghi chép kế toán và trình bày thông tin kế toán luôn tiềm ẩn sai sót. Song các sai sót được đề cập trong VAS 29 được hiểu như thế nào? Sai sót có thể phát sinh từ việc ghi nhận, xác định giá trị, trình bày và thuyết minh các khoản mục trên BCTC. Theo đó, sai sót bao gồm: - Sai sót do tính toán - Do áp dụng sai các chính sách kế toán - Do bỏ quên, hiểu hoặc diễn giải sai các sự việc - Do gian lận

Các khái niệm cơ bản theo VAS 29 và VAS 23 Loại sai sót Nguyên nhân Ví dụ Do tính toán Do tính nhầm dẫn đến việc ghi nhận sai, Tính nhầm giá trị tài sản, chi phí, công nợ. . . Do hiểu sai VAS, hoặc DN vẫn áp dụng VAS cũ; Chính sách vốn hoá chi phí đi vay Bỏ quên không ghi nhận giao dịch Do quên ghi sổ giao dịch đã phát sinh, hoặc cuối kỳ quên thực hiện các ước tính kế toán Mua TSCĐ nhưng quên ghi sổ; bán hàng nhưng chưa ghi nhận doanh thu và khoản phải thu, . . Hiểu sai hoặc diễn giải sai các sự việc Do hiểu sai cách thức xử lý các sự việc, nên thực hiện sai phương pháp kế toán TSCĐ đã khấu hao đủ NG vẫn tiếp tục sử dụng thì không được trích khấu hao vào SXKD, nhưng DN hiểu sai lại đánh giá lại và tiếp tục trích khấu hao Do cố ý gây ra Thu tiền của khách hàng không nộp quỹ mà sử dụng cho cá nhân; lấy tiền công quỹ, hàng tồn kho sử dụng cho cá nhân, . . Áp dụng sai ch/sách KT Gian lận

VAS 29 - Tính chất và ảnh hưởng của sai sót ? VAS 29 và thông tư 20/2006/TT chỉ hướng dẫn đối với các trường hợp: -Sai sót trọng yếu; -Hoặc các sai sót không trọng yếu nhưng do cố ý trình bày tình hình tài chính, kết quả hoạt động kinh doanh hay các luồng tiền theo một hướng khác làm ảnh hưởng đến BCTC (Các trường hợp sai sót ngoài 2 trường hợp nêu trên được điều chỉnh vào năm hiện tại – Điều chỉnh phi hồi tố vào BCTC năm hiện tại).

Mức độ trọng yếu và không trọng yếu? - Cần xem xét trong từng trường hợp cụ thể: quy mô (định lượng) và tính chất (định tính) - VAS 29 chỉ có sai sót trọng yếu và sai sót do cố ý (gian lận) (CM quốc tế IFRS đề cập sai sót cơ bản (nhầm lẫn trong tính toán, bỏ sót) và sai sót trọng yếu. �

Sai sót kỳ hiện tại và sai sót kỳ trước Sai sót kỳ hiện tại - phát hiện tại kỳ đó, ảnh hưởng đến thông tin kỳ kế toán đó được điều chỉnh vào kỳ đó trước khi công khai BCTC và không áp dụng điều chỉnh hồi tố Sai sót kỳ trước - ảnh hưởng đến thông tin các kỳ kế toán trước – nếu sai sót trọng yếu phải điều chỉnh hồi tố đến thông tin kế toán các kỳ kế toán trước. Phân biệt: kỳ ngay trước đó (kỳ so sánh) và các kỳ trước kỳ so sánh để điều chỉnh hồi tố

Sai sót và kế toán ảnh hưởng do điều chỉnh sai sót Phân loại sai sót ảnh hưởng đến các khoản mục trên BCTC Chỉ ảnh hưởng BCĐKT Do ghi nhầm TK; bỏ quên không ghi nhận nghiệp vụ liên quan TS/NV. => cần bút toán điều chỉnh các KM trong BCĐKT bị ảnh hưởng Chỉ ảnh hưởng BCKQHĐKD Do phân loại sai DT/CP (VD như thay vì ghi Nợ TK DT, lại ghi Nợ TK CP) => chưa ảnh hưởng đến Lợi nhuận => không cần có bút toán điều chỉnh nếu phát hiện sai sót ở năm sau. Tuy nhiên, khi lập BCTC dạng so sánh phải điều chỉnh số liệu

Sai sót và kế toán ảnh hưởng do điều chỉnh sai sót Phân loại sai sót ảnh hưởng đến các khoản mục trên BCTC Ảnh hưởng cả BCĐKT và BCKQHĐKD Sai sót tự cân bằng: làm tăng/giảm LN thuần năm này và làm giảm/tăng LN thuần năm tiếp theo (vd lãi vay ptrả kế toán không ghi năm N lại ghi CPTC năm N+1) => không cần có bút toán điều chỉnh. Tuy nhiên, khi lập BCTC dạng so sánh phải điều chỉnh Sai sót không tự cân bằng: làm tăng/giảm LN thuần của 1 niên độ (vd CP KH tính vào chi phí SXKD quá nhỏ cho đến khi có bút toán điều chỉnh/ th. lý, nhượng bán / khấu hao hết)

Nguyên tắc điều chỉnh sai sót 1) Những sai sót của năm hiện tại được phát hiện trong năm đó phải được điều chỉnh trước khi công bố BCTC. Áp dụng 1 trong 3 phương pháp sửa chữa sổ kế toán: -Phương pháp cải chính -Phương pháp ghi số âm -Phương pháp ghi bổ sung

Nguyên tắc điều chỉnh sai sót (2) Sai sót trọng yếu của các năm trước: phải được điều chỉnh hồi tố kể từ năm có sai sót phát sinh, trừ khi không thể xác định được ảnh hưởng của sai sót của từng năm hay ả/hưởng lũy kế của sai sót Điều chỉnh lại số liệu so sánh (nếu sai sót thuộc kỳ lấy số liệu so sánh) - Điều chỉnh số liệu đầu kỳ của các TK trên BCĐKT (nếu sai sót thuộc kỳ trước kỳ lấy số liệu so sánh)

Nguyên tắc điều chỉnh sai sót Cụ thể: � Sai sót và kế toán ảnh hưởng do điều chỉnh sai sót � Về nguyên tắc: thay đổi CSKT và các sai sót sẽ ảnh hưởng đến các khoản mục trên BCĐKT (TK từ 1 – 4) và BCKQKD (TK 421). � Xác định được ảnh hưởng của CSKT và sai sót ở kỳ nào (kỳ sớm nhất có thể) thì cần thiết trình bày thông tin so sánh về các khoản mục bị ảnh hưởng với thông tin trên BCTC của kỳ kế toán đó để giúp người sử dụng phân tích được xu hướng biến động

Nguyên tắc điều chỉnh sai sót Xác định ảnh hưởng luỹ kế sự thay đổi CSKT và sai sót của các kỳ kế toán đến kỳ hiện tại thì điều chỉnh vào số liệu đầu kỳ của kỳ hiện tại. Bút toán điều chỉnh khái quát là: Làm tăng /giảm các KM trên BCTC Tăng: Nợ TK 1, 2 Giảm: Nợ TK 3, 4 Có TK 1, 2 Lưu ý các TK điều chỉnh giảm (VD 129, 139, 159, 229, 214) thì ghi ngược lại. - Các bút toán này được ghi trên sổ kế toán năm hiện tại (điều chỉnh ở số đầu năm)

Nguyên tắc điều chỉnh sai sót (3) Doanh nghiệp không được điều chỉnh vào cột “Năm nay” trên “BCKQHĐK” của năm hiện tại khi điều chỉnh ảnh hưởng do sai sót trọng yếu trong các năm trước mà chỉ được thực hiện bằng cách trình bày lại số liệu trên cột thông tin so sánh (Cột “Năm trước”) của “BCKQHĐK” năm hiện tại. 4) Khi thực hiện việc điều chỉnh SD đầu năm do điều chỉnh sai sót trọng yếu trên các Tài khoản ở Sổ kế toán tổng hợp, Sổ kế toán chi tiết, ngoài việc diễn giải nội dung kinh tế của nghiệp vụ kinh tế, DN còn phải ghi rõ lý do việc điều chỉnh là do sai sót phát sinh từ các năm trước.

Nguyên tắc điều chỉnh sai sót (5) Khi không thể xác định được ảnh hưởng của sai sót đến từng năm hoặc ảnh hưởng luỹ kế của sai sót thì DN phải điều chỉnh hồi tố sai sót kể từ năm sớm nhất mà DN xác định được ảnh hưởng của sai sót. 6) Sai sót không trọng yếu của các năm trước được sửa chữa bằng cách điều chỉnh phi hồi tố vào báo cáo tài chính năm hiện tại.

Sai sót phát sinh trong năm hiện tại Sai sót trọng yếu hay không trọng yếu phát sinh trong năm hiện tại hoặc phát sinh trong năm trước nhưng BCTC của năm trước chưa công bố thì đều phải được điều chỉnh trước khi công bố BCTC.

Sai sót phát sinh trong các năm trước - Sai sót trọng yếu phát sinh trong các năm trước được phát hiện sau khi BCTC của năm trước đã công bố phải được sửa chữa theo phương pháp điều chỉnh hồi tố có ảnh hưởng đến Bảng cân đối kế toán năm trước và năm nay hoặc Báo cáo kết quả hoạt động kinh doanh của các năm trước được điều chỉnh hồi tố. - Sai sót không trọng yếu của các năm trước được phát hiện sau khi BCTC của năm trước đã công bố thì được sửa chữa bằng cách điều chỉnh phi hồi tố vào sổ sách kế toán và BCTC năm hiện tạ

Khi điều chỉnh hồi tố các sai sót trọng yếu, DN phải trình bày các thông tin sau: (a) Bản chất của sai sót thuộc các năm trước; (b) Khoản điều chỉnh đối với mỗi năm trước trong BCTC: - Từng khoản mục trên BCTC bị ảnh hưởng - Chỉ số lãi cơ bản trên cổ phiếu

(c) Giá trị điều chỉnh vào đầu năm của năm lấy số liệu so sánh được trình bày trên BCTC. (d) Nếu không thực hiện được điều chỉnh hồi tố đối với một năm cụ thể trong quá khứ, cần trình bày rõ lý do, mô tả cách thức và thời gian điều chỉnh sai sót. �Báo cáo tài chính của các năm tiếp theo không phải trình bày lại những thông tin này.

Năm nay phát hiện sai sót xảy ra thuộc Xử lý kế toán Năm nay (2011) Áp dụng 1 trong 3 pp điều chỉnh BCTC 2010 chưa phát hành Năm trước (2010) BCTC 2010 đã phát hành Áp dụng 1 trong 3 pp điều chỉnh Ảnh hưởng Sổ KT năm nay (số phát sinh) Sổ KT năm trước (số phát sinh + tính lại SDCN) Không Điều chỉnh phi hồi trọng yếu tố vào BCTC 2011 Sổ KT năm nay (số phát sinh) Trọng yếu Sổ KT năm nay (điều chỉnh SD đầu năm 2011 các TK bị ảnh hưởng) -Cột thông tin so sánh trên BCTC 2011 Điều chỉnh hồi tố vào BCTC 2011

Năm nay phát hiện sai sót xảy ra thuộc Tóm tắt xử lý sai sót Các năm trước năm lấy số liệu so sánh (từ 2009 trở về trước) BCTC 2010 chưa phát hành Không trọng yếu BCTC 2010 đã phát Trọng hành yếu Xử lý kế toán Điều chỉnh - phi hồi tố - hồi tố vào BCTC năm 2010 Ảnh hưởng Sổ KT năm trước *nếu điều chỉnh phi hồi tố: ghi số phát sinh +SDCN: * hoặc điều chỉnh hồi tố: điều chỉnh SDư đầu năm (năm 2010) -Cột thông tin so sánh trên BCTC 2010 (nếu hồi tố) Điều chỉnh phi hồi tố vào BCTC 2011 Sổ KT năm nay (số phát sinh) Điều chỉnh hồi tố vào BCTC 201 Sổ KT năm nay (điều chỉnh SD đầu năm 2011 các TK bị ảnh hưởng) -Cột thông tin so sánh trên BCTC 2011

Điều chỉnh hồi tố cho các sai sót trọng yếu ảnh hưởng đến các năm trước Bước 1: Lập Bảng kê ảnh hưởng của sai sót đến BCTC của từng năm Bước 2: Lập chứng từ điều chỉnh số dư đầu năm của các tài khoản liên quan (trên sổ KT năm hiện tại) Bước 3: Điều chỉnh số liệu cột năm trước của BCTC Ví dụ �Tháng 4/ Năm 2011 phát hiện một sai sót từ đầu năm 2009 do không ghi nhận 1 TSCĐ trị giá 200 triệu mà đưa thẳng vào chi phí quản lý. Theo chính sách của đơn vị, TSCĐ này có mức khấu hao đường thẳng 50 triệu/năm nhưng thuế chỉ chấp nhận mức 40 triệu/năm. Thuế suất thuế TNDN 20%. �Đây là sai sót kỳ trước, cần được điều chỉnh hồi tố

Khoản mục báo cáo CP QLDN Tổng LN KT trước thuế CP thuế TNDN hiện hành CP thuế TNDN hoãn lại LN KT sau thuế Tài sản NG TSCĐHH HM luỹ kế TS thuế TNDN hoãn lại Nợ phải trả Thuế TNDN phải nộp VCSH Lợi nhuận sau thuế chưa Ảnh hưởng sai sót đến KQHĐKD năm 2009 Giảm 150, 0 Tăng 40, 0 Giảm 2, 5 Tăng 112, 5 BCĐKT 31/12/2009 KQHĐKD năm 2010 Tăng 50, 0 Giảm 10, 0 Giảm 2, 5 Giảm 37, 5 BCĐKT 31/12/2010 Tăng 200, 0 Tăng (50) Tăng 2, 5 Tăng 40, 0 Tăng 112, 5 Tăng 200, 0 Tăng (100) Tăng 5, 0 Tăng 30, 0 Tăng 75, 0

Điều chỉnh số dư đầu năm của các tài khoản liên quan (trên sổ KT năm hiện tại - năm 2011) �Bút toán điều chỉnh vào số dư đầu năm 2011: �Nợ SD đầu năm TK 211 200 �Nợ SD đầu năm TK 243 5 • Có SD đầu năm TK 2141 100 • Có SD đầu năm TK 3334 30 • Có SD đầu năm TK 4211 75

Chỉ tiêu CP QLDN Tổng LN KT trước thuế CP thuế TNDN hiện hành CP thuế TNDN hoãn lại LN KT sau thuế Năm nay Năm trước a + 50, 0 b - 50, 0 c - 10, 0 d - 2, 5 e - 37, 5

BCĐKT – Ngày 31/12/ 2011 Tài sản NG TSCĐHH HM luỹ kế TS thuế TNDN hoãn lại Nguồn vốn Nợ phải trả Thuế TNDN phải nộp VCSH Lợi nhuận sau thuế chưa PP Số cuối năm Số đầu năm X + 200 (Y +100) Z+5 Số đầu năm K + 30 M + 75

Thay đổi CSKT và kế toán ảnh hưởng của việc áp dụng hồi tố thay đổi CSKT Thay đổi chính sách kế toán là việc thay đổi các nguyên tắc, cơ sở và phương pháp kế toán cụ thể mà DN đã áp dụng trong việc lập và trình bày BCTC, như: - Thay đổi phương pháp tính giá hàng tồn kho; - Thay đổi phương pháp hạch toán chênh lệch tỷ giá hối đoái; - Thay đổi phương pháp kế toán chi phí đi vay; . . .

Các trường hợp là Thay đổi chính sách kế toán

Trong ghi chép kế toán và trình bày thông tin kế toán luôn tiềm ẩn sai sót. Song các sai sót được đề cập trong VAS 29 được hiểu như thế nào? Sai sót có thể phát sinh từ việc ghi nhận, xác định giá trị, trình bày và thuyết minh các khoản mục trên BCTC. Theo đó, sai

CHƯƠNG 5: SAI SÓT TRONG KẾ TOÁN, THAY ĐỔI CHÍNH SÁCH, ƯỚC TÍNH, CÁC SỰ KIỆN PHÁT SINH SAU KỲ KẾT THÚC KẾ TOÁN NĂM 1. Sai sót của kỳ trước Sai sót bao gồm sai sót do tính toán, áp dụng sai các chính sách kế toán, bỏ quên, hiểu hoặc diễn giải sai các sự việc và gian lận. ─ Mua TSCĐ nhưng chưa ghi sổ TSCĐ; Bán hàng nhưng chưa ghi nhận doanh thu và khoản phải thu; Tiếp tục trích khấu hao cho TSCĐ đã khấu hao đủ

CHƯƠNG 5: SAI SÓT TRONG KẾ TOÁN, THAY ĐỔI CHÍNH SÁCH, ƯỚC TÍNH, CÁC SỰ KIỆN PHÁT SINH SAU KỲ KẾT THÚC KẾ TOÁN NĂM 2. Thay đổi CS kế toán Thay đổi các nguyên tắc, cơ sở và phương pháp kế toán cụ thể trong việc lập và trình bày báo cáo tài chính – Thay đổi phương pháp tính giá hàng tồn kho; – Thay đổi phương pháp hạch toán chênh lệch tỷ giá hối đoái; Thay đổi phương pháp kế toán chi phí đi vay • Doanh nghiệp chỉ được thay đổi chính sách kế toán khi: – Có sự thay đổi theo quy định của pháp luật hoặc của chuẩn mực kế toán và chế độ kế toán; hoặc – Sự thay đổi sẽ dẫn đến báo cáo tài chính cung cấp thông tin cậy và thích hợp hơn.

CHƯƠNG 5: SAI SÓT TRONG KẾ TOÁN, THAY ĐỔI CHÍNH SÁCH, ƯỚC TÍNH, CÁC SỰ KIỆN PHÁT SINH SAU KỲ KẾT THÚC KẾ TOÁN NĂM 3. Thay đổi ước tính kế toán Là việc điều chỉnh giá trị ghi sổ của tài sản, nợ phải trả hoặc giá trị tiêu hao định kỳ của tài sản được tạo ra từ việc đánh giá tình trạng hiện thời và lợi ích kinh tế trong tương lai cũng như nghĩa vụ liên quan đến tài sản và nợ phải trả đó. Những thay đổi trong ước tính kế toán do có các thông tin mới không phải là sửa chữa các sai sót. Các ví dụ về thay đổi ước tính kế toán: • Thay đổi ước tính kế toán đối với các khoản phải thu khó đòi; • Thay đổi ước tính kế toán về giá trị hàng tồn kho lỗi mốt; • Thay đổi ước tính kế toán về thời gian sử dụng hữu ích hoặc cách thức sử dụng TSCĐ; • Thay đổi ước tính kế toán về nghĩa vụ bảo hành sản phẩm

Phương pháp điều chỉnh • Điều chỉnh hồi tố • Điểu chỉnh phi hồi tố

Điều chỉnh hồi tố Điều chỉnh những ghi nhận, xác định giá trị và trình bày các khoản mục của báo cáo tài chính như thể các sai sót của kỳ trước chưa hề xảy ra. Phương pháp thực hiện: – Điều chỉnh số dư đầu kỳ các khoản mục bị ảnh hưởng đã được trình bày trong phần vốn chủ sở hữu của kỳ sớm nhất và – Điều chỉnh các số liệu so sánh cho mỗi kỳ trước

Điều chỉnh phi hồi tố Điều chỉnh sự ảnh hưởng của thay đổi cho giao dịch, sự kiện kể từ ngày thay đổi. • Sự thay đổi có thể chỉ ảnh hưởng đến Báo cáo kết quả hoạt động kinh doanh của kỳ hiện tại, hoặc có thể ảnh hưởng đến Báo cáo kết quả hoạt động kinh doanh của cả kỳ hiện tại và các kỳ sau đó. • Sự thay đổi dẫn đến thay đổi tài sản, nợ phải trả, hoặc thay đổi một khoản mục trong vốn chủ sở hữu thì thay đổi đó sẽ được ghi nhận bằng cách điều chỉnh giá trị ghi sổ của tài sản, nợ phải trả hay khoản mục thuộc vốn chủ sở hữu liên quan

Áp dụng phương pháp điều chỉnh cho thay đổi chính sách kế toán Thay đổi chính sách kế toán do áp dụng lần đầu các quy định của pháp luật hoặc chuẩn mực kế toán, chế độ kế toán mà đã có các hướng dẫn chuyển đổi cụ thể (chuyển đổi cụ thể cho phép hồi tố hoặc không hồi tố) thì phải thực hiện theo hướng dẫn Thay đổi chính sách kế toán do áp dụng lần đầu các quy định của pháp luật hoặc chuẩn mực kế toán, chế độ kế toán mà không có quy định về hồi tố thì được áp dụng phi hồi tố Doanh nghiệp tự nguyện thay đổi chính sách kế toán thì phải áp dụng hồi tố

Áp dụng phương pháp điều chỉnh cho sai sót kế toán Những sai sót của năm hiện tại được phát hiện trong năm đó phải được điều chỉnh trước khi công bố báo cáo tài chính. Sai sót trọng yếu của các năm trước phải được điều chỉnh bằng cách điều chỉnh hồi tố kể từ năm có sai sót phát sinh, trừ khi không thể xác định được ảnh hưởng của sai sót của từng năm hay ảnh hưởng lũy kế của sai sót

Áp dụng phương pháp điều chỉnh cho thay đổi ước tính kế toán Các thay đổi ước tính kế toán áp dụng điều chỉnh phi hồi tố.