Gesto de Pessoas Cargos salrios Remunerao Salrio e

aperfeiçoamento, impulsionador de")

+ Remuneração Indireta (benefícios sociais) Remuneração Total")

: - Avaliação de Desempenho:")

: 1º)")

Horizontalização: uma estrutura ágil, rápida nos processos decisórios utilizando-se da gestão horizontal e")

. (PONTES, 1993). É parte integrante")

: é também conhecida como plano de cargos e")

– Salários;")

; Relatórios")

- Slides: 65

Gestão de Pessoas Cargos, salários, Remuneração

Salário e Remuneração • Visão usual da remuneração (fator de custo) aperfeiçoamento, impulsionador de processos e aumento de competitividade; e • . Diferentes formas de recompensa alinhar atitudes e comportamentos com os objetivos organizacionais. • Salário é um poderoso motivador. • Tudo o que é concedido em conjunto com o salário acaba tendo valor salarial – esse todo = remuneração.

Fique Atento!!! Apenas o salário não caracteriza o fator motivador na busca e na realização das atividades. Administração científica e Clássica • Estudos de Hawthorne: percepção da influência dos grupos sociais no comportamento e atitudes das pessoas da organização; • Abordagem das relações humanas: motivação e satisfação; • Teoria das necessidades de A. Maslow; • “Fatores motivadores e higiênicos” de F. Herzberg (1959).

Contextualização . Diferentes pessoas: com suas habilidades e talentos buscam diferentes objetivos motivacionais no trabalho; . “A organização deve perceber o salário como função agregada de motivação” (PONTES, 1993); e. A motivação dependerá do significado que cada qual atribui a uma determinada atividade “ninguém pode motivar ninguém” (BERGAMINI, 1997).

Salário e Remuneração • Salário – atribuir pagamento justo por uma tarefa feita. • Valor do salário leva em conta: especialização, especialidade, importância, excesso ou escassez de mão de obra.

Incentivos salariais e suas origens • 400 a. C. Babilônia, reinado de Nabucodonosor – salários incentivos na produção de tecidos • Séc. XVI – salário pago por peças produzidas em Veneza, conforme o trabalho. Ex. produtores de remo

Incentivos salariais e suas origens • Remuneração mínima fixa – Código de Hamurabi – “se um homem alugar um trabalhador do campo, é justo que lhe pague 8 gus de cereal por ano como salário mínimo • Final séc. XIX – Frederick Taylor criou um sistema de tabelamento por peças onde definia um tempo padrão para a produção e valores para a produção neste tempo, para maior e para menor produção

Participação no lucro e suas origens • 1794 – Albert Galattin – secretário do governo do presidente americano Thomas Jefferson • 1812 – Napoleão • 1891 – Papa Leão XIII • 1886 – Henry Towne buscou o sistema de remuneração perfeito, criando o plano de participação nos ganhos – espécie de bônus aos trabalhadores de acordo com o desempenho da unidade fabril

Participação no lucro e suas origens • Seguindo o plano de Towne, Frederick Halsey diminui o tempo da recompensa de 12 para 7 meses, buscando associar o esforço à recompensa • 1901 – plano de tarefa e de bonificação ao funcionário sem o redutor salarial de Taylor • 1936 – J. Scanlon criou um mecanismo que transferia parte dos lucros da empresa aos funcionários

Administração dos salários • O trabalho nem sempre foi remunerado, ele já foi pago com abrigo e proteção ou mercadorias (como o sal). Salário vem do latim salarium – pagamento em sal. Remuneração muito utilizada na antiguidade • Na vida moderna, o salário é a forma que o indivíduo usa para vender seu trabalho. Este deve atender as necessidades deste indivíduo.

Administração dos salários • Salário absoluto – é o que se recebe. • Salário relativo – é o salário comparado aos demais. • Salários têm peso grande nos custos das organizações, é por isso que tenta-se mantêlos baixo

Administração dos salários • Salário – dinheiro básico recebido • Remuneração – é o pacote todo, incluindo benefícios, adicionais, carros, viagens, etc. • Salário bruto é o valor declarado, base para os cálculos • Salário líquido é o valor recebido após os descontos em folha

Administração dos salários • Salário pode ser determinado por: – Tempo de serviço; – Produtividade; – Lucros gerados; – Avaliação dos cargos – Lei da oferta e procuro de emprego

• Alguns tipos de salários: • Salário Taylor – estabelecer a tarefa padrão, pagar bem a quem alcançar a cota e proporcional aos desvios • Salário Roger – estabelecer tarefa diária e quando feita, trabalhador pode ir embora. Recebe por tarefa

• Salário Fixo ou variável – Fixo é quando sua determinação é estipulada de antemão. Variável é de acordo com o desempenho. O salário-base é o salário fixo estipulado. Os adicionais são horas extras, adicionais de insalubridade, de periculosidade, de tempo de serviço

• Salário Comissionado – normalmente utilizada para pessoal de vendas. É utilizado para atingir metas especiais • Alem dos ajustes salariais, algumas empresas dão prêmios para os funcionários por boas ideias, algum programa de economia, etc

Equilíbrio Interno: eqüidade na organização entre os cargos; e Externo: adequação salarial da organização frente ao mercado de trabalho. Padrões internos de equidade, (DUTRA, 2002): - Capazes de traduzir a contribuição de cada pessoa para a organização; - Aceitos por todos como justos e adequados; - Mensuráveis pela organização e pela própria pessoa; - Coerentes e conscientes no tempo, ou seja, tenham perenidade mesmo em um ambiente turbulento e instável; e - Simples e transparentes para que todas as pessoas possam compreendê-los e ter acesso a eles.

REMUNERAÇÃO Remuneração Direta (básica e variável) + Remuneração Indireta (benefícios sociais) Remuneração Total

Considerações essenciais üMotivação, desempenho, recompensas, reforçadores de comportamentos, punições: . Motivação motivação intrínseca; motivação extrínseca; - Social: agradecimento em público; - Simbólico: passagens de avião; - Relacionado ao trabalho: promoções; e - Financeiro: ações da empresa.

üA gestão de C&S e as demais funções da gestão de pessoas: - Recrutamento e Seleção (R&S): excesso nas promoções e protecionismo; - Treinamento & Desenvolvimento: identificar o potencial em cada pessoa e promover o treinamento e o desenvolvimento em conexão com o sistema de cargos e salários; -Planos de Carreira: a remuneração associada ao plano de carreiras vem a ser um fator base aos fatores motivadores ligados ao cargo ocupado, à perspectiva de crescimento profissional;

üA gestão de C&S e as demais funções, (cont. ): - Avaliação de Desempenho: o desempenho não deve ser totalmente associado à remuneração financeira e, por muito menos, confundido com pontualidade ou assiduidade; e - Benefícios Sociais: os benefícios servem também como premiação para o bom desempenho, suplementam o plano de cargos e salários.

Ações estratégicas . “Evolução dos sete paradigmas para a gestão estratégica” (SCHINESCK, 2005): 1º) Organizações sistêmicas: a organização é vista como um sistema necessitando de ações integradas; 2º) Novas estruturas: unidades são vistas como células que necessitam de mobilidade, interação, e flexibilidade; 3º) Transparência corporativa: ser transparente, estabelecer uma relação pró-ativa e proporcionar credibilidade; 4º) Qualidade: qualidade total, disseminação por toda a organização das melhores opções de ação organizacional;

5º) Horizontalização: uma estrutura ágil, rápida nos processos decisórios utilizando-se da gestão horizontal e em rede; 6º) Pessoas integradas no processo: cooperação entre as unidades e as pessoas e no trabalho de equipes; 7º) Gestor de pessoas: deverá atuar estrategicamente e ser competente nesses novos paradigmas, em paradigmas que “apostam” na ação sistêmica, integrada.

Implantação do plano de cargos carreiras e salários (PCCS). (PONTES, 1993). É parte integrante da remuneração funcional (foco no cargo); . Recompensa as pessoas de forma tradicional; e. Através de sete fases. . Primeira fase: Planejamento e divulgação: - Estabelecer os objetivos; - Determinar o número de planos necessários de acordo com os grupos ocupacionais existentes; e - Explicar e divulgar o plano à estrutura social.

Segunda fase – Análise dos cargos: - Coleta de dados método da observação local; método do questionário; método da entrevista; e combinação metodológica. -Descrição dos cargos: relato das tarefas; - Especificação dos cargos: requisitos, responsabilidades e esforços necessários; - Titulação dos cargos: deve espelhar as atribuições do cargo, deve ser escolhido um título universal; -Classificação de cargos conforme os grupos ocupacionais: cargos que se assemelham quanto à natureza do trabalho gerencial; e - Catálogo de cargos.

. Terceira fase: Avaliação de cargos: - Avaliação dos grupos ocupacionais; e - Escolha do método de avaliação. Quarta fase: Pesquisa salarial: - Estudo do comportamento salarial; -Pesquisa: coleta de dados, estatísticas e análise dos dados; - Acompanhamento dos salários praticados por outras empresas; e - Preocupação em alcançar os equilíbrios interno e externo.

Quinta fase: Estrutura salarial: - Curva média de mercado: curva de referência; e - Ajustamento entre as variáveis y=f(x): y (salário) x (método de avaliação), - ex: método de avaliação por pontos, a variável x é igual a pontos. Sexta fase: Política salarial: - Promoção horizontal; - Promoção vertical; e - Reclassificação.

Sétima fase: Política de remuneração: - Formação da remuneração total; - Determinação do salário; - Tipos de remuneração variável; e - Benefícios sociais (remuneração indireta).

Remunerações “Não há mais uma estratégia de salário única e ideal para todas as organizações, qualquer uma das novas abordagens salariais pode ser muito eficaz se ajustada – e alinhada – às necessidades e metas de evolução da empresa, assim como as culturas de trabalho” (FLANNERY, 1997).

Remunerações . Remuneração funcional (PCS): é também conhecida como plano de cargos e salários e é a forma mais tradicional e mais popular de remuneração em uso onde é determinada pela função e constantemente alinhada e ajustada ao mercado de trabalho. As grandes empresas que a utilizam tendem ao conservadorismo e à inércia. Salário indireto: são os benefícios e outras vantagens concedidas pelas empresas, onde a grande tendência é a flexibilização dos benefícios. Variação de benefícios de acordo com o nível hierárquico. Na forma flexibilizada, cada colaborador escolhe o “pacote” de benefícios de acordo com suas necessidades e preferências, a partir das alternativas disponíveis.

Remuneração por habilidades: é mais empregada ao nível operacional e é determinada pela formação e capacitação dos funcionários, onde desloca o foco do cargo ou função para o indivíduo, onde as habilidades ou os blocos de habilidades passam a determinar a base da remuneração. Aplica se preferencialmente a organizações que passaram por processos de mudanças e adotaram estruturas baseadas em grupos multifuncionais. Remuneração por competências: também é determinada pela formação e capacitação dos funcionários, e difere porém, de remuneração por habilidades por ser mais adequada ao nível gerencial. Pode tomar se forma obrigatória para empresas que operam em ambientes muito competitivos e para as quais a capacidade de inovação é fator crítico de sucesso.

Planos privados de aposentadoria: Esta, contribui para a valorização do compromisso de longo prazo entre empresa e empregados, onde o crescimento dos fundos de pensão relac iona se diretamente à disseminação dos sistemas de previdência privada. É uma forma complementar de remuneração, onde tem atraído a atenção de empresários e executivos. Remuneração variável: é vinculada ao cumprimento de metas preestabelecidas de desempenho individual de equipes e da organização como metas de produção etc. Inclui a participação nos lucros PL (utilizada com escopo limitado) e a remuneração por resultados ou participação por resultados PR (utilizada com escopo amplo). Pode se também incluir nessa modalidade a remuneração por competências.

Participação acionária: é vinculada a objetivos de lucratividade da empresa e utilizada para reforçar o compromisso de longo prazo entre empresa e colaboradores. É algumas vezes utilizada como alternativa à participação nos lucros. Alternativas criativas: incluem prêmios, gratificações e outras formas especiais de reconhecimento. Estas formas têm sido utilizadas com grande freqüência como apoio no esforço de construir um ambiente organizacional caracterizado pela convergência de esforços e energias voltados para o atendimento de objetivos estratégicos da organização.

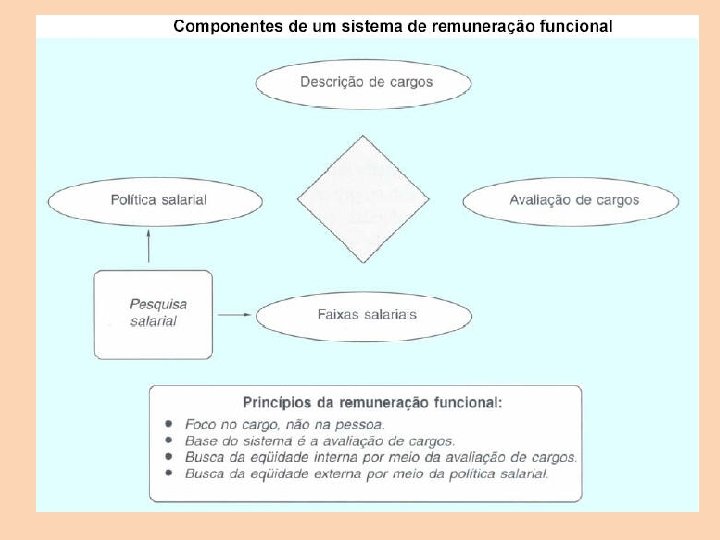

Componentes de um sistema de remuneração estratégica, onde mostra esquematicamente essas várias formas de remuneração.

Descrição de cargos A descrição de cargos é a base do sistema, e normalmente é realizada pelo superior hierárquico do cargo descrito ou por um profissional da área de RH, com base em entrevistas e observações. Busca descrever de forma clara e mais completa possível as atividades a serem exercidas pelo ocupante do cargo. Avaliação de cargos A avaliação de cargos consiste em transformar os parâmetros qualitativos em dados quantitativos, de tal forma que se possa estabelecer uma base única de comparação. Esse trabalho é normalmente realizado por um comitê formado pelo superior hierárquico do cargo analisado e seus pares. Os critérios de avaliação focalizam quatro áreas básicas: conhecimentos e habilidades, complexidade das atividades, escopo e nível de responsabilidade e condições gerais de trabalho.

Faixas salariais O uso de faixas salariais são construídas com base nas diretrizes internas da empresa e em informações das pesquisas de cargos e salários. A amplitude das faixas mostra os limites mínimo e máximo que a empresa pretende pagar para cada cargo, onde as classes salariais e as faixas constituem a estrutura salarial da empresa. A progressão salarial de um funcionário dentro dessa estrutura pode ser horizontal ou vertical. Política salarial A política salarial reúne as diretrizes da empresa para a administração de salários. Essa política deve ser compatível com o perfil de profissional que a empresa pretende atrair e reter, devendo estabelecer em que faixa de mercado a empresa pretende trabalhar. Geralmente as empresas procuram se manter dentro da média de mercado ou um pouco acima, de modo a procurar reter seu empregados. Deve também definir os procedimentos de administração de salários: freqüência de avaliação de cargos, contratação de pesquisas de mercado, formas de reajustes etc.

Escala salarial • A diferença entre um salário e outro chama step, degrau ou grau • O salário é confidencial e interessa somente à empresa e ao funcionário • Casos de aumento: • Aumento por mérito – novo grau no mesmo cargo • Promoção – novo cargo

Mercado de salários • As empresas variam de acordo com seu ramo, tamanho, função e complexidade, assim são os cargos nelas também variados • Para adotar uma política para pesquisar salários, a empresa deve refletir a respeito. Deve definir o mercado salarial a se comparar e definir se deseja permanecer abaixo, mesmo nível ou acima deste mercado

Mercado de salários • Esta decisão é proporcional à necessidade de fixar pessoas na organização ou atrair profissionais do mercado • Definir como pagar cargos universais de fácil obtenção e cargos complexo de difícil reposição

Avaliação de cargos • Para definir o salário é preciso avaliar os cargos, para estabelecer a importância absoluta e relativa na empresa, considerando a remuneração praticada no mercado • Deve-se avaliar: • - nível; complexidade, variedade e semelhança

Avaliação de cargos • Empresa deve definir se cria cargos muito específico com pouca variedade de tarefas ou cargos mais amplos com tarefas variadas, considerando o nível das tarefas, a variedade de funções, se são razoavelmente semelhantes • Cargos muito limitados geram monotonia

Estrutura Salarial • A conquista dos objetivos de uma empresa está condicionada à aplicação bem sucedida de sua política salarial. Graças à poderosa motivação representada pelo salário

Estrutura Salarial • Uma boa política de salários significa um investimento que contribui para os objetivos da empresa por meio de: • Maior satisfação pessoal dos funcionários; • Incentivos para melhorar; • Oportunidades justas para todos; • Reconhecimento do valor individual; • Redução das áreas de atrito; • Melhor administração de pessoal; • Melhor controle

Estrutura Salarial • Problemas de avaliação: • Há determinados fatores que intervêm no critério do avaliador • Cargos mais elevados exigem maior grau de instrução escolar, experiência prolongada e impõe mais responsabilidades a seus ocupantes

Estrutura Salarial • É através da seleção destes fatores que se procura obter valores adequados para comparar e avaliar os cargos. • Assim, é necessário identificar o número de aspectos chamados fatores que conduzem à determinação do salário de um cargo e tornálos mensuráveis em vários graus de exigência

Estrutura Salarial • Objetivos da administração de salários: • Definir as atribuições, autoridade e a responsabilidade de cada grupo pelo estabelecimento da descrição dos cargos. • Estabelecer especificações e descrições de cargos para base de sistemas de recrutamento.

Terminologia e conceituação • Função e cargo • Função – conjunto de atribuições, deveres e responsabilidades de cada empregado. • Ela é o menor elemento resultante da divisão do trabalho. Funcionário é quem realiza uma ou mais parcela deste trabalho. • O ocupante deve se ajustar à função e não a função a ele.

Terminologia e conceituação • Cargo – conjunto de funções substancialmente idênticas quanto a natureza do trabalho e quanto ao nível de dificuldade e responsabilidade. • O cargo são necessariamente inferiores ao número de empregados. Ex. um cargo de pedreiro tem sete pessoas que ocupam esse cargo.

Terminologia e conceituação • Carreira, subgrupo e grupo • Carreira – conjunto de cargos da mesma natureza, hierarquizados, segundo níveis de dificuldade e de responsabilidades inerentes • Ela é a linha de progressão do funcionário dentro de sua atividade. Toda vez que um funcionário passa de um cargo para outro superior da mesma carreira, receberá salário mais alto, terá tarefas da mesma natureza com dificuldades e responsabilidades mais elevadas

Terminologia e conceituação • Cargos isolados são aqueles que não integram nenhuma carreira por não se constatar mais de um nível de dificuldade em tarefas da mesma natureza. • Subgrupo – conjunto de carreiras e cargos isolados de atribuição correlatas quanto à natureza do trabalho ou área de conhecimento aplicado. Ex. médico, dentista, enfermeiro – conjunto médico. • Grupos – conjunto de subgrupos afins quanto à natureza das atividades correspondentes

Classificação e avaliação de cargos • Classificação – conjunto de técnicas que objetivam reunir as diferentes funções e cargos, principalmente com base na natureza de suas atribuições. • Avaliação – conjunto de técnicas que permitem hierarquizar os cargos segundo os respectivos níveis de dificuldade e de responsabilidade.

Métodos de avaliação • Há 4 métodos de avaliação mais conhecidos: do ordenamento ou escalonamento; dos graus predeterminados; dos pontos; de comparação de fatores: • Método do ordenamento • Consiste na hierarquização dos cargos, do mais importante ao menos importante para que sejam alcançados os objetivos da empresa.

Métodos de avaliação • Método dos graus predeterminados • Estabelecer diferentes níveis de complexidade das atribuições, deveres e responsabilidades colocados em ordem de importância. • Método dos pontos • Este método precisa selecionar os fatores e escolher os cargos-chaves.

Métodos de avaliação • Fatores – aspectos que podem ser examinados para efeito de avaliação. Sua seleção obedece os seguintes critérios • Objetividade – os fatores devem estar relacionados ao cargo e não ao seus ocupantes. • Universalidade – os fatores devem ser comuns à totalidade ou maioria. • Independência mútua – fatores devem medir aspectos diferentes dos cargos. • Significação – fatores devem ser significativos, influir na determinação relativa dos cargos. • Intensidade variável – Os fatores devem aparecer nos cargos em intensidade diferente. • Suscetibilidade de definição – os fatores devem ter definição clara, precisa e concisa.

Métodos de avaliação • Cargos-chaves – são aqueles utilizados com o propósito de construir uma escala de avaliação. Devem possuir teor universal.

• Método de comparação de fatores Seleção dos cargos-chaves com seu valor no mercado; Seleção e definição dos fatores de avaliação; Escalonamento dos cargos-chaves, fator por fator; Decomposição do salário de cada cargo-chave nos diversos fatores; • Comparação do escalonamento dos cargos-chaves, fator por fator, com os decorrentes do fracionamento dos salários; • Realização dos ajustamentos necessários. • •

Métodos de avaliação • Na prática, as empresas raramente utilizam um método isoladamente, preferem desenvolver métodos mistos, buscando combinar as vantagens de cada um deles

O PAGAMENTO DOS SALÁRIOS • O pagamento dos salários • Folha de pagamentos – sistema de contas a pagar processado mensalmente. Em pequenas empresas podem ser feitas manualmente. Mas nas grandes organizações utilizam-se: • - folha de pgtos próprias, desenvolvidas internamente; • - pacotes de folha de pgtos adquiridas no mercado

O PAGAMENTO DOS SALÁRIOS • Sequência para elaboração da folha de pgto: – Em datas predeterminadas são incluídas numa planilha todas as informações salariais; – A folha é processada; – Os relatórios gerados são destinados aos usuários (banco, diretoria, contabilidade, etc) – Faz-se provisão de numerário; – Os pgtos são efetuados; – As despesas são alocadas nos centros de custos devidos

O PAGAMENTO DOS SALÁRIOS • As verbas mais comuns: • Proventos (honorários) – Salários; – Férias – 13º – Horas extras – Adicionais – gratificações

O pagamento dos salários • Descontos – Assistência médica; – Faltas; – Imposto de renda; – Previdência social; – Adiantamentos.

Fraudes mais comuns Empregado “fantasma”; Horas extras pagas e não feitas; “Esquecimento” de efetuar certas verbas; Declarar que tirou férias, mas continuar trabalhando; • Cálculos errados deliberadamente; • Rasuras. • •

Formas de controle • • Política salarial adequada; Acesso restrito à folha (password); Relatórios gerenciais; Análise e conciliação – comparar valores pagos e o planejamento das despesas

Relatórios de pagamentos de salários • Relatórios dos salários pagos devem ser enviados para os setores de Contabilidade e Finanças • Demonstrativo de pagamento (holerite); • Relação salarial; • Encargos e impostos; • Contabilização/escrituração • Gerenciais. • • Fonte: ARAUJO, Luis César G. de. Gestão de Pessoas; estratégias e integração organizacional São Paulo: Atlas, 2006. RIBEIRO, A. L. Gestão de Pessoas. São Paulo: Saraiva, 2005. (p. 267 -293).