Gesto Administrativa e Contbil SIMONE REINHOLZ VELTEN SECRETARIA

Gestão Administrativa e Contábil SIMONE REINHOLZ VELTEN SECRETARIA DE CONTROLE EXTERNO DE PREVIDÊNCIA E PESSOAL AUDITORA DE CONTROLE EXTERNO

Atuação dos Conselheiros Participação Transparência

Lei 9. 717/98 Pleno acesso dos segurados às informações relativas à gestão do regime

Participação participação de representantes nos colegiados e instâncias de decisão em que os seus interesses sejam objeto de discussão e deliberação

Instrumentos Lei Federal nº. 9. 717/98 Lei de Responsabilidade Fiscal Lei de Acesso a Informação

Instrumentos Balancetes da Execução Orçamentária da Receita e da Despesa; Balanços Orçamentários, Financeiro e Patrimonial; Relatórios da Lei de Responsabilidade Fiscal; Relatório de Contribuições; Relatório da Avaliação atuarial;

Pontos de Controle Verifica se a proposta orçamentária está compatível com a realidade do RPPS; Equilíbrio orçamentário – não é regra, especialmente para os entes que já estão recebendo cobertura pagamento de insuficiências financeiras;

NA LEI ORÇAMENTÁRIA Receitas < Despesas DÉFICIT Aposentadorias Contribuições Compensação e Rendimentos Pensões Auxílio Reclusão NA EXECUÇÃO ORÇAMENTÁRIA Receitas = Despesas APORTE NA FONTE TESOURO Aposentadorias Contribuições Pensões Compensação e Rendimentos Auxílio Reclusão

Taxa de Administração

FONTES DE CUSTEIO DESTINAÇÃO DAS RECEITAS (art. 1º, § 1º, III da Lei 9. 717/98) Benefícios Previdenciários Outras Fontes Receita de Contribuiçõe s Rendimen tos, Compensa ção etc. . . (Definidas localmente) Despesas de Manutenção do RPPS O valor da arrecadação a ser gasto com essas despesas esta limitado a até 2% do total das remunerações, aposentadorias e pensões

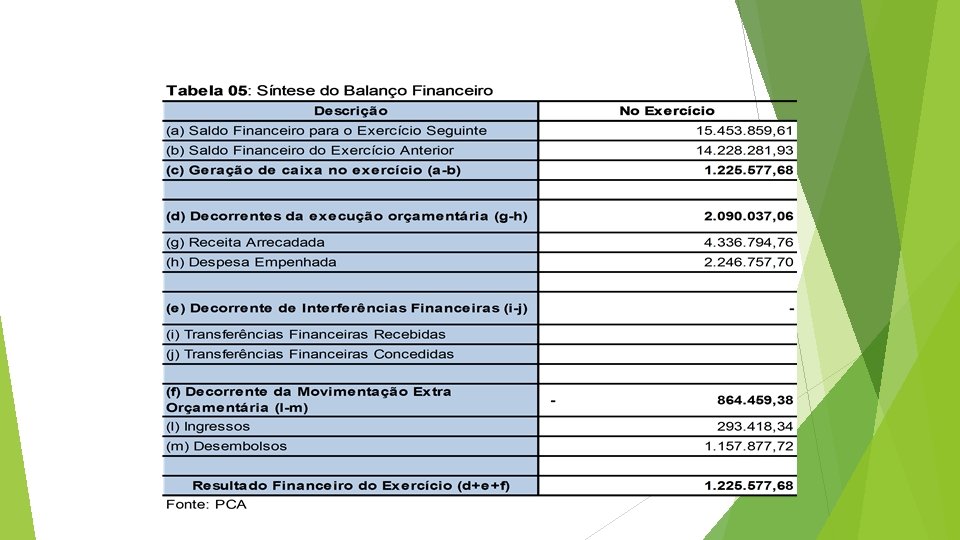

Equilíbrio Financeiro Verificar o equilíbrio financeiro do RPPS, onde suas receitas arrecadadas são suficientes para o pagamento dos benefícios

Tribunal de Contas do Estado do Espírito Santo

III – Verificação do Equilíbrio Financeiro Tribunal de Contas do Estado do Espírito Santo - PCASP

Tribunal de Contas do Estado do Espírito Santo

Controle das Contribuições Acompanhar a tempestividade no pagamento das contribuições e a cobrança das multas e juros

Instrumentos Representação diante dos Tribunais de Contas e Ministério Público

Registro por Competência

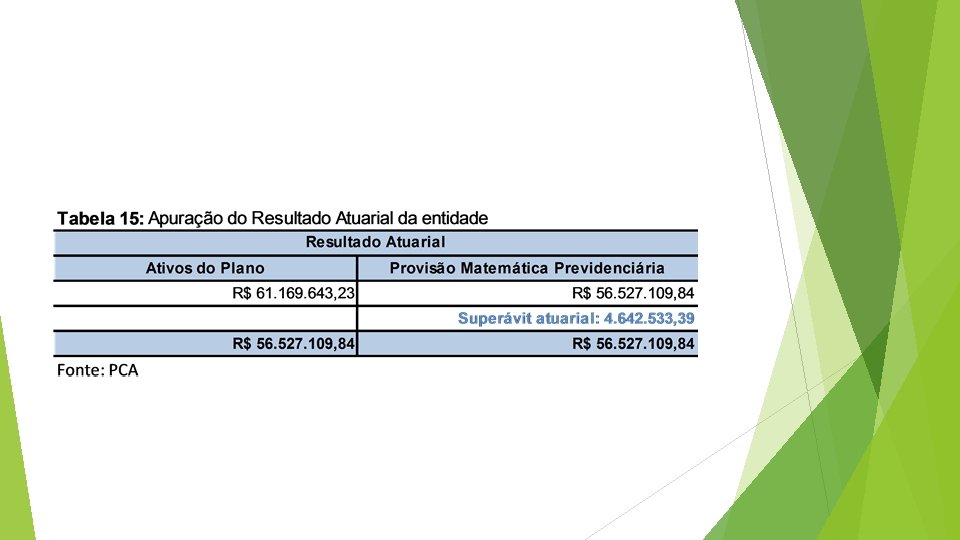

Equilíbrio Atuarial Verificar o resultado atuarial do RPPS e se existe um plano de amortização para pagamento, e se o mesmo encontra-se compatível com a capacidade de pagamento do ente

Resultado Atuarial Tribunal de Contas do Estado do Espírito Santo - PCASP

m R$ 1, 00 RESULTADO ATUARIAL PM Fundo Previdenciário Total de ativos do fundo Total Geral = DÉFICIT ATUARIAL Índice de Cobertura Data Base EXERCÍCIO 2012 2013 2014 2015 2016 -310. 430. 412, 45 -361. 543. 932, 12 -385. 217. 439, 09 -465. 131. 533, 09 -554. 344. 892, 80 89. 731. 285, 25 119. 656. 723, 30 123. 380. 970, 73 125. 516. 006, 08 153. 177. 753, 69 -220. 699. 127, 20 -241. 887. 208, 82 -261. 836. 468, 36 -339. 615. 527, 01 -401. 167. 139, 11 -0, 29 -0, 33 -0, 32 -0, 27 -0, 28 01/12/2011 01/12/2012 01/12/2013 31/12/2014 30/12/2015 Responsável pela Avaliação Atuarial Tabela 27: Apuração do Resultado Atuarial nos últimos 5 anos Em R$ 1, 00 Fonte: Demonstrativo da Avaliação Atuarial Anual constante do DEMAAT (exercícios de 2016) e DRAA encaminhado ao MPS (exercícios 2012 a 2015).

Equacionamento do Déficit dos RPPS Déficit Financeiro Cobertura das Insuficiências Financeiras Plano de Amortização Déficit Atuarial Segregação de Massas Alíquota Suplementar Aportes Periódicos

PARECER PRÉVIO TC-053/2016 2. 2. 13 – Que, juntamente com o Gestor do RPPS (IPAJM) e o atuário, viabilizem a participação dos representantes dos conselhos nas reuniões de eleição das escolhas das hipóteses financeiras e atuariais que direcionaram a realização da avaliação atuarial do exercício de 2016 e seguintes, seguintes e também realizem a divulgação imediata das atas destas reuniões e de todos os estudos atuariais completos do ESPrevidência no portal eletrônico do IPAJM, tendo em vista o cumprimento do inciso VI do art. 1º da Lei Federal nº. 9. 717/98;

PARECER PRÉVIO TC-066/2017 3. 2 Relativamente à gestão financeira, atuarial e previdenciária: 3. 2. 1 Por intermédio da Seger, da Secont e do IPAJM, que sejam instituídos, no prazo de 180 dias, normas e procedimentos formais para a quantificação do impacto orçamentário-financeiro e atuarial dos aumentos remuneratórios (art. 40 da Constituição Federal; art. 16, I e II, art. 17, § 1º, art. 24, § 1º, art. 69 da Lei de Responsabilidade Fiscal; art. 2º, 9º e 10 da Lei Complementar Estadual 312/2004) – subseção 4. 5. 3. 1 (sugerido prazo de 90 dias pela Comissão Técnica item 7. 2. 1. 2 do RT 449/2017);

PARECER PRÉVIO TC-066/2017 3. 2. 2 Que somente encaminhe projetos de lei de iniciativa do Poder Executivo à Assembleia Legislativa concedendo qualquer tipo de aumento ou reajuste real nas remunerações das carreiras, bem como criação de cargos, cargos que contenham os estudos de impacto orçamentário, financeiro e atuarial, atuarial exceto para aqueles relacionados no art. 24, § 1º, da Lei de Responsabilidade Fiscal, nos termos do art. 40 da Constituição Federal; art. 16, I e II, art. 17, § 1º, art. 24, § 1º, art. 69 da Lei de Responsabilidade Fiscal; art. 2º, 9º e 10 da Lei Complementar Estadual 312/2004 – subseção 4. 5. 3. 1, sendo que esse mesmo comando deve ser enviado, mas como recomendação, à Assembleia Legislativa do Estado do Espírito Santo, ao Tribunal de Justiça do Estado do Espírito Santo, ao Ministério Público do Estado do Espírito Santo, à Defensoria Pública do Estado do Espírito Santo e também ao próprio Tribunal de Contas do Estado do Espírito Santo

PARECER PRÉVIO TC-066/2017 3. 3. 1 Que elabore e encaminhe juntamente com a sua próxima prestação de contas e demais estudo de viabilidade orçamentária, financeira e de projeção do cumprimento do limite de gastos com pessoal, e demais obrigações, nos termos da Lei de Responsabilidade Fiscal, para que se possa analisar a necessidade de tomada de medidas, a curto e médio prazos, caso esse limite não possa ser mantido dentro dos patamares legais, especialmente nos exercícios em que os valores a serem aportados ao Fundo Financeiro cheguem em seu pico máximo, cuja projeção aponta para os exercícios de 2030 e seguintes (art. 40 da Constituição Federal; art. 1º, I, da Lei de Responsabilidade Fiscal e Portaria MPS 403/2008) – subseção 4. 5. 3. 1;

Prestação de Contas O cumprimento das obrigações do RPPS perante o Ministério da Previdência por meio do CRP; Encaminhamento das demonstrações contábeis aos Tribunais de Contas Disponibilização das informações no portal de transparência

aprovadas pela Parte V do MCASP 6ª")

Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) aprovadas pela Parte V do MCASP 6ª edição (Art. 1º, III da Portaria nº 700, de 10 de dezembro 2014) Balanço Orçamentário (BO) Demonstração das Variações Patrimoniais (DVP) Balanço Financeiro (BF) Demonstração dos Fluxos de Caixa (DFC) Balanço Patrimonial (BP) Demonstração da Mutação no Patrimônio Líquido (DMPL) 30

Definição do Balanço Patrimonial segundo a: NBC T 16. 6 O Balanço Patrimonial está estruturado em: Ativo Circulante Ativo não Circulante Passivo não Circulante Patrimônio Líquido Ativo Circulante Ativo não Circulante ! A classificação dos elementos patrimoniais considera a segregação em “circulante” e “não circulante”, com base em seus atributos de conversibilidade e exigibilidade. Disponíveis para realização imediata Expectativa de realização até doze meses após a data das demonstrações contábeis Os demais ativos não classificados como circulantes Valores exigíveis até doze meses após a data das demonstrações contábeis Passivo Circulante Passivo não Circulante Corresponderem a valores de terceiros ou retenções em nome deles, quando a entidade do setor público for a fiel depositária, independentemente do prazo de exigibilidade Os demais passivos não classificados como 31 circulantes

Estrutura do Balanço Patrimonial segundo o: MCASP BALANÇO PATRIMONIAL ATIVO Exercício Atual Exercício Anterior Ativo Circulante Caixa e Equivalentes de Caixa Créditos a Curto Prazo Investimentos e Aplicações Temporárias a Curto Prazo Estoques VPD Pagas Antecipadamente Total do Ativo Circulante Ativo Não Circulante Realizável a Longo Prazo Créditos a Longo Prazo Investimentos Temporários a Longo Prazo Estoques VPD pagas antecipadamente Investimentos Imobilizado Intangível Total do Ativo Não Circulante 32 TOTAL DO ATIVO continua. . . Grau decrescente de conversibilidade Exercício: 20 XX

Estrutura do Balanço Patrimonial segundo o: MCASP PASSIVO E PATRIMÔNIO LÍQUIDO Exercício Atual Exercício Anterior Grau decrescente de exigibilidade Passivo Circulante Obrigações Trab. , Prev. e Assistenciais a Pagar a Curto Prazo Empréstimos e Financiamentos a Curto Prazo Fornecedores e Contas a Pagar a Curto Prazo Obrigações Fiscais a Curto Prazo Obrigações de Repartições a Outros Entes Provisões a Curto Prazo Demais Obrigações a Curto Prazo Total do Passivo Circulante Passivo Não Circulante Obrigações Trab. , Prev. e Assistenciais a Pagar a Longo Prazo Empréstimos e Financiamentos a Longo Prazo Fornecedores e Contas a Pagar a Longo Prazo Obrigações Fiscais a Longo Prazo Provisões a Longo Prazo Demais Obrigações a Longo Prazo Resultado Diferido Total do Passivo Não Circulante Patrimônio Líquido Patrimônio Social e Capital Social Adiantamento Para Futuro Aumento de Capital Reservas de Capital Ajustes de Avaliação Patrimonial Reservas de Lucros Demais Reservas Resultados Acumulados (-) Ações / Cotas em Tesouraria Total do Patrimônio Líquido TOTAL DO PASSIVO E DO PATRIMÔNIO LÍQUIDO 33

Parecer do Conselho Fiscal Consistência das demonstrações contábeis com documentação de suporte Registro da Provisão matemática previdenciária Registro dos Créditos previdenciários não recebidos Sustentabilidade de curto prazo – comparando o ativo circulante e o passivo circulante Sustentabilidade de longo prazo – verificar quanto das disponibilidades cobrem do passivo atuarial

Obrigada, Simone Reinholz Velten Auditora de Controle Externo – TCE/ES simone_velten@hotmail. com

- Slides: 35