Gestion Financire Ahmed CHAKIR Enseignant chercheur E N

")

• TN =")

dont 75 non liés à l'exploitation (2) relatifs à des créances d'exploitation")

les")

Analyse de l’activité et des résultats Tableau de")

")

")

Z = 1. 2 X 1")

")

")

- Slides: 117

Gestion Financière Ahmed CHAKIR Enseignant chercheur E. N. C. G. Université Ibn Zohr. Agadir Email : achakir_encg@yahoo. fr

Objectifs Le Séminaire “ Finance d ’entreprise ” a deux objectifs : -Initier les participants au maniement des principaux concepts et outils de la gestion financière ; -Apprendre à utiliser des informations comptables et financières pour établir un diagnostic, résoudre un problème, contrôler une activité, prendre une décision, . . .

Le domaine de la Finance d’entreprise Débats et questionnements Cas : SA Mora Sud

Monsieur IBRAHIMI est le PDG d’une entreprise familiale, la SA Mora Sud, qu’il a créée il y après de vingt-cinq ans et dont l’activité est industrielle. Cette entreprise dont il est le principal actionnaire, a connu un développement important mais se trouve aujourd’hui à un tournant de son existence. Sa croissance future passe par un choix lourd de conséquences entre deux activités nouvelles, toutes deux risquées, qui impliquent une diversification à l’étranger et dont le financement, compte tenu du niveau d’endettement important, nécessite un apport de capitaux propres largement supérieur aux possibilités financières des actionnaires actuels. Cet apport ne pourrait être obtenu que par une introduction en bourse et l’ouverture du capital à d’autres actionnaires. Les besoins de financement liés à ces activités-investissements en immobilisation, financement du cycle d’exploitation (achat, production, vente)- risquent de perturber l’équilibre financier actuel. Ce risque est d’autant plus élevé que l’internationalisation entraînerait une croissance importante des opérations effectuées en devises et, en conséquence, du risque de change lié aux fluctuations des monnaies. Enfin, le PDG est d’autant plus hésitant qu’il est proche de la retraite et que son enfant désireux de reprendre la direction, il doit songer à assurer sa succession à la tête de l’entreprise en embouchant un Directeur Général, qui prendrait la direction, lui se contentant d’être le principal actionnaire.

Programme Axe 1 : Préliminaire Domaine de la finance d ’entreprise Finance d ’entreprise et Modèle du circuit financier Objectifs , méthodologie et démarche du diagnostic financier Axe 2 : Diagnostic et analyse Financiers Diagnostic du risque financier Diagnostic du risque d’exploitation Diagnostic des flux financiers : le tableau de financement

Programme Diagnostic de la rentabilité Analyse de la formation du résultat Diagnostic de la rentabilité financière Diagnostic de la rentabilité économique Axe 3 : Évaluation et financement d ’investissement La décision de financement La Planification et l ’équilibre financier prévisionnel

Le modèle du circuit financier

Introduction n n Le diagnostic de l’entreprise peut être global ou modulaire pour se focaliser sur une dimension particulière de l’entreprise. il peut être stratégique et vise les objectifs et choix stratégiques de l’entreprise au regard de son marché et de la concurrence. Il peut être opérationnel et vise l’organisation générale, ou enfin il peut être mené au plan financier et c’est ce dernier volet qui nous intéresse dans ce séminaire.

Diagnostic d’ensemble Analyse de l’environnement - Économique - Juridique et politique Opportunités - Technologique Sociaux, éthiques. . . Analyse de l’industrie - Entreprise rivales - Nouveau produits - Produits substituts - Fournisseurs, Clients …. Analyse interne - Recherche et développement - Production - Ressources humaines - Ressources financières - Ressources physiques. . Menaces Objectifs Forces Faiblesses

Diagnostic financier constitue un volet important du diagnostic d ’ensemble - Rôle de l’information et de communication; - Comprendre l ’évolution passée de l ’entreprise ; - Juger son potentiel de développement Contraintes majeures de l ’analyse financière - La maximisation de la richesse des actionnaires; - La préoccupation de la solvabilité ; - La contrainte de rentabilité

Objectifs et démarche de l’analyse financière L’analyse financière constitue <<un ensemble de concepts, des méthodes et d’instruments qui permettent de traiter des informations comptables et d’autres informations de gestion afin de porter une appréciation sur les risques présents, passés et futurs découlant de la situation financière et des performances d’une entreprise>>

Référence à la démarche de Diagnostic médical Sources d ’informations: Signes, symptômes, syndromes Diagnostic : désignation de l‘ affection ou des affections subies Pronostic et thérapeutique investigations -cliniques - biologiques - radiologiques

Objectifs de l’analyse financière premier niveau Mesurer les performances économiques et financières activité productivité rentabilité Évaluer la structure et l’équilibre financiers Structure Besoin de Flux de trésorerie des capitaux financement & solvabilité deuxième niveau APPRECIER LA SITUATION FINANCIERE DE L ’ENTREPRISE fournir les bases chiffrées pour le diagnostic de l ’entreprise troisième niveau DEGAGER LES PERSPECTIVES ‘ EVOLUTION ET EVALUER LE RISQUE FUTURE DE L ’ENTREPRISE analyse prospective des risques

Domaines d’application du Diagnostic financier - Diagnostic financier et diagnostic stratégique - Diagnostic financier et contrôle de gestion - Diagnostic financier et difficultés d’entreprises - Diagnostic financier et évaluation des entreprises - Diagnostic financier et analyse boursière - Diagnostic financier étude statistique du comportement des entreprises

Domaines d’application du Diagnostic financier Diagnostic Financier Interne Diagnostic Financier Externe

Diagnostic Financier Interne • L’analyse financière est au service de la gestion prévisionnelle, grâce à l ’apport d ’indications utilisées pour : - l ’élaboration des plans opérationnels ; -l ’élaboration des prévisions budgétaires • L’analyse financière est au service du contrôle interne, grâce à l ’apport d ’indications utilisées pour : - le suivi des réalisation et des performances ; - le rapprochement de prévisions et des réalisations

Diagnostic Financier Externe • L’analyse financière est au service d’une décision relevant de partenaires externes : - Banques (étude de dossiers de crédit ou « analyse crédit » ) - Investisseurs institutionnels, gérants de portefeuille et gestionnaire du patrimoine - Pouvoirs publics (étude de dossiers de demande de subventions, …. ) - Magistrats intervenants dans des procédures de redressement judiciaire, d’alerte ou dans certains contentieux ;

Diagnostic Financier Externe • L’analyse financière est au service d’une décision relevant de partenaires externes : - Partenaires engagés dans une négociation en vue d ’une fusion, d ’une acquisition, d ’un partenariat - Fournisseurs (appréciation de l ’opportunité d ’un délai de paiement demandé par un client ; - Clients (appréciation de surface de l ’entreprise candidate à la fourniture d ’un marché important).

L’approche liquidité - exigibilité de l’équilibre financier Cette approche a pour objectif d ’évaluer deux risques Risque d ’insolvabilit é Dettes réelles > Actif réel ou ANCR < 0 Risque d ’illiquidité Cessation de paiement Actif disponible < Passif exigible Risques du préteur

L’approche liquidité - exigibilité de l’équilibre financier Problématique : l’ajustement entre la liquidité des actifs et l’exigibilité des éléments du passif dans d’une double préoccupation Le maintien de la solvabilité Le maintien de l’adéquation de la structure des E à celle des R Deux Paramètres déterminants Le patrimoine Le temps

Le maintien de la solvabilité

Le maintien de l’adéquation de la structure des emplois à celles des ressources

L’approche liquidité - exigibilité de l’équilibre financier Les outils d ’analyse : Le Bilan financier La relation d ’équilibre financier : FRN - BFR = TN et des ratios

L’approche liquidité - exigibilité de l’équilibre financier Le Bilan financier Le bilan financier, également appelé bilan liquidité, Bilan patrimonial, permet de mettre en évidence le degrés d'exigibilité des éléments du passif et le degrés de liquidité des actifs, en vue de dégager la valeur du patrimoine de l ’entreprise et porter un jugement à sa solvabilité.

L’approche liquidité - exigibilité de l’équilibre financier Le Bilan financier

L’approche liquidité - exigibilité de l’équilibre financier Le Bilan financier Cette présentation du bilan financier permet de répondre à deux questions : 1 - les actifs à long terme sont-ils financés par des ressources de même durée ? 2 - les actifs à court terme sont-ils suffisamment importants pour permettre le remboursement des dettes à court terme ?

Principales opérations permettant le passage du bilan comptable au bilan financier Postes concernés Retraitements à effectuer Traitement de l’actif fictif • Immobilisations en non valeurs • Immobilisations en recherches et développement • Ecart de conversion – Actif Montant à déduire : - de l’actif - Et des capitaux propres

Principales opérations permettant le passage du bilan comptable au bilan financier Postes concernés Retraitements à effectuer an • Reclassement en actif circulant (ex : prêts immobilisés) • Actifs liés à l’exploitation mais dont l’échéance est à plus d’un an • Reclassement en actif immobilisé (ex : Stock outil, Créances à plus d’un an) • Immobilisations à moins d’un • Reclassement en dettes • Fraction distribuable du résultat et d’autres composantes exigibles dettes de financement • La partie immédiatement du passif circulant • Reclassement au trésorerie. Actif

Principales opérations permettant le passage du bilan comptable au bilan financier Postes concernés Retraitements à effectuer • Ecarts de conversion-Passif • Ce poste, qui représente des gains latents, doit être ventilé ; à reclasser: - dans les capitaux propres, les gains latents - dans les dettes, la dette fiscale latente à préciser selon la maturité (à + 1 an ou à – 1 an) Subventions d’investissement- Provisions réglementées- Provisions sans objet • On constate comme constituant des dettes fiscales latentes les prélèvements futurs que l’on peut prévoir au titre de la réintégration totale ou partiale de ces postes

Principales opérations permettant le passage du bilan comptable au bilan financier Postes concernés Retraitements à effectuer • Correction de l’évaluation de • Correction des valeurs brutes et des amortissements certains postes du bilan (plusvalues) (ex : valeur brute des immobilisations et des stocks) • Prise en compte au passif : - de la variation induite de la situation - de la dette fiscale latente

Cas MOHIT

L’approche liquidité - exigibilité de l’équilibre financier La relation d'équilibre financier global FDR - BFR = TN Équilibre financier de trésorerie Équilibre financier stable Équilibre financier cyclique

L’approche liquidité - exigibilité de l’équilibre financier Fonds de roulement net = Fonds de roulement financier = Fonds de roulement liquidité

L’approche liquidité - exigibilité de l’équilibre financier Le fonds de roulement net

L’approche liquidité - exigibilité de l’équilibre financier AC = DCT FRN = 0 AC > DCT FRN > 0 AC < DCT FRN < 0

L’approche liquidité - exigibilité de l’équilibre financier Actifs immobilis é Capitaux permanents Actifs circulan ts Dettes à court terme AC = DCT FRN = 0 Le FRN nul traduit une tension sur la liquidité et correspond à une certaine fragilité en terme de solvabilité

L’approche liquidité - exigibilité de l’équilibre financier Actifs immobilis é Actifs circulan ts Capitaux permanents FRN > 0 Dettes à court terme AC > DCT FRN >0 Le FRN positif est un signe favorable en termes de liquidité. Règle de l ’équilibre financier minimum est respectée

L’approche liquidité - exigibilité de l’équilibre financier FRN < 0 Actifs immobilis é Actifs circulan ts Capitaux permanents Dettes à court terme AC < DCT FRN < 0 Le FRN négatif permet de prévoir des difficultés pour l ’entreprise en termes de liquidité et de solvabilité

Question à débattre Le FRN est-il un bon indicateur de liquidité et de solvabilité ?

L’approche liquidité - exigibilité de l’équilibre financier Besoin en Fonds de roulement (BFR) BFR = AC (HT) - PC (HT) Le BFR est un concept très important dans l’analyse de l’équilibre financier Il correspond dans sa conception économique au besoin d’argent ressenti par l’entreprise pour financer le fonctionnement /déroulement normal de son activité et plus particulièrement son cycle d’exploitation.

L’approche liquidité - exigibilité de l’équilibre financier Trésorerie Nette (TN) • TN = FRN - BFR , Trésorerie calculé verticalement • TN = TA - TP , Trésorerie calculé horizontalement • La TN est un indicateur de la liquidité d’une affaire • La TN une résultante schématisant l’équilibre financier global de l’entreprise • La TN peut être positive ou négative • l'étude de l'évolution dans le temps du couple FDR/BFR permet de détecter soit une amélioration, soit une aggravation de la situation.

L’approche liquidité - exigibilité de l’équilibre financier Amélioration de la situation TN < 0 FDR BFR TN > 0 0 t 1 t 2 t 3 temps

L’approche liquidité - exigibilité de l’équilibre financier Dégradation de la situation BFR FDR TN > 0 TN < 0 0 t 1 t 2 t 3 temps

L’approche liquidité - exigibilité de l’équilibre financier Eude de quelques configurations financières spécifiques

L’approche liquidité - exigibilité de l’équilibre financier Eude de quelques configurations BFR FDR 0 temps

L’approche liquidité - exigibilité de l’équilibre financier Eude de quelques configurations FDR BFR 0 temps

L’approche liquidité - exigibilité de l’équilibre financier Eude de quelques configurations 0 temps FDR BFR

L’approche liquidité - exigibilité de l’équilibre financier Eude de quelques configurations FDR 0 temps BFR

L’approche liquidité - exigibilité de l’équilibre financier Eude de quelques configurations BFR 0 temps FDR

L’approche liquidité - exigibilité de l’équilibre financier Eude de quelques configurations BFR FDR 0 temps

Cas MOHIT

Si ce ratio > 1, alors le FRN est positif Si ce ratio > 1, avec les seules créances et disponibilités, il serait possible de faire face aux DCT Si ce ratio > 1, alors il y a mauvais emploi des disponibilités

Autres ratios de structure financière Ratio Année 2 Niveau de capitalisation ANCR Total actif 38, 27 % Autonomie financière DLT CP 0, 99 Taux de couverture du BFR FRN BFR 0, 87 Année 1 50, 12 % 0, 60 3, 93

Cas MOHIT

L’approche fonctionnelle de l’équilibre financier • Elle vise à dépasser les limites de l ’analyse patrimoniale • s’interesse au fonctionnement de l ’entreprise • dans une perspective de continuité d ’exploitation • mettant en relief la notion « cycle d ’exploitation »

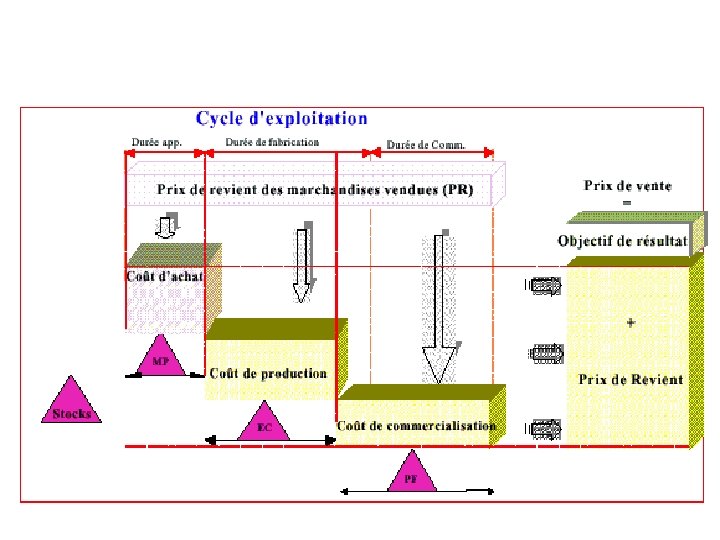

Le cycle long d’investissement et de financement 1 Avance de fonds Capitaux permanents Immobilisati ons 2 Amortissements + bénéfice - perte

Le cycle court d’exploitation Ventes Recou vreme nt • Stock de marchandise s • Créances commerciale s • Disponibilité Financement Règlement • Crédits fournisseurs

L’approche fonctionnelle de l’équilibre financier Matières premières Transformation des pdts en cours Produits finis Monnaie Clients et comptes rattachés

L’approche fonctionnelle de l’équilibre financier Le Bilan fonctionnel Le bilan fonctionnel, également appelé bilan économique, est centrée sur le fonctionnement de l’entreprise; il permet de dégager les grandes masses en mettant en évidence leurs rôles, leurs fonctions et leurs dimensions économiques. Quel stock de ressources disponibles pour financer quels emplois ?

L’approche fonctionnelle de l’équilibre financier Le Bilan fonctionnel

L’approche fonctionnelle de l’équilibre financier Le Bilan fonctionnel Cette présentation du bilan fonctionnel permet de répondre à deux questions : 1 - d’où est venu l’argent ? (origine des ressources) 2 - où est-il allé ? (nature des emplois)

Principales opérations permettant le passage du bilan comptable au bilan fonctionnel Postes concernés • Amortissements et provisions de l’actif du bilan • Primes de remboursement des obligations • Écarts de conversion. Actif Retraitements à effectuer • A reclasser au passif du bilan avec les capitaux propres • -A éliminer de l’actif du bilan -A déduire des dettes de financement afin de retenir uniquement les capitaux apportés par les obligataires • A neutraliser

Principales opérations permettant le passage du bilan comptable au bilan fonctionnel Postes concernés • Charges constatées d’avance - Produits constatés d’avance • Crédit bail (ou leasing) Retraitements à effectuer • A reclasser selon les informations dont on disposera dans les créances et les dettes d’exploitation ou dans celles hors exploitation • Assimilation de la valeur d’origine de l’immobilisation à un emploi stable Assimilation de l’équivalent de la valeur

Application Une entreprise utilise depuis le début N-3 une machine sous contrat de crédit bail, dont les caractéristiques sont : Valeur d'origine 4 200 KDH, durée du contrat 5 ans, redevance trimestrielle 275 KDH et valeur de rachat 400 KDH TAF : Présenter la ligne du bilan fonctionnel concernant cette machine au 31 /12/N

L’approche fonctionnelle de l’équilibre financier La relation d'équilibre financier global FRF - BFG (BFRE + BFRHE) = TN Équilibre financier stable Équilibre financier cyclique Équilibre financier de trésorerie

L’approche fonctionnelle de l’équilibre financier La relation d'équilibre financier global FRF ou FRNG = FP - AI + BFRE = ACE(HT) - PCE(HT) BFRHE = ACHE(HT) - PCHE(HT) TN = TA - TP BFG

L’approche fonctionnelle de l’équilibre financier Fonds de roulement fonctionnel = Fonds de roulement net global = Financement permanent - actif immobilisé brut

L’approche fonctionnelle de l’équilibre financier Actif immobilisé Financemen brut t permanent FRNG > 0 ACE (ht) ACHE (ht) TA PCE (ht) PCHE (ht) TP FP > AIB FRNG >0 Le FRN positif est un signe favorable en termes de l ’équilibre stable. Marge de sécurité pour les entreprises industrielles

L’approche fonctionnelle de l’équilibre financier Autres concepts Fonds de roulement propre = FRF - dettes de financement Fonds de roulement d’exploitation = FP - AI B d ’exploitation

Besoin en Fonds de roulement d’exploitation Traduction financière du cycle d’exploitation Le niveau du BFR dépend de trois facteurs · la nature de l’activité; · le niveau de l’activité; · et les caractéristiques de gestion propres BFRE peut varier en fonction de trois effets : · effet Prix · effet Délai · effet Volume

Règle de l’équilibre financier Le FRF doit couvrir au moins la partie stable du BFRE FRF 0 temps

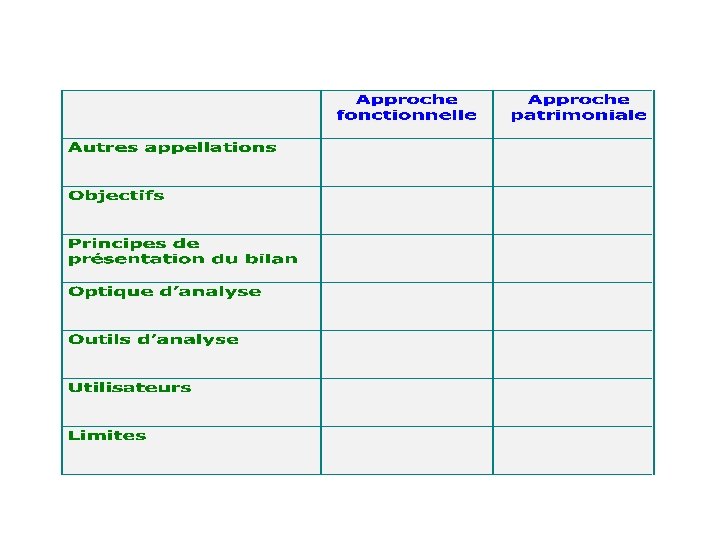

Devoir à rendre Présentez un tableau comparatif des deux approches fonctionnelle et patrimoniale de l’équilibre financier

Application (1) dont 75 non liés à l'exploitation (2) relatifs à des créances d'exploitation (3) relatifs à des dettes de financement (4) dont 325 non liés à l'exploitation la société utilise une machine sous contrat de crédit bail qui présente, à la date du bilan, les caractéristiques suivantes : valeur d'origine : 250 cumul des amortissements : 130 valeur nette comptable : 120

L’approche normative de l’équilibre financier › Objectifs Cette approche a pour objectif de permettre une appréciation normée facilitant les comparaisons interentreprises appartenant à la même branche d'activité. elle favorise aussi les comparaisons dans le temps et en particulier la prévision pour une entreprise donnée.

L’approche normative de l’équilibre financier Paramètres du BFRE

L’approche normative de l’équilibre financier Paramètres du BFRE

L’approche normative de l’équilibre financier Paramètres du BFRE max min

L’approche normative de l’équilibre financier Paramètres du BFRE moyen

L’approche normative de l’équilibre financier › La notion du temps d ’écoulement • Cette notion a pour objet de préciser le délai ou le temps, nécessaire à l'écoulement de poste de situation par rapport au flux d'activité qu'en est à l'origine. • Ce temps d'écoulement exprime aussi la durée d'immobilisation d'argent dans le poste de situation en question

L’approche normative de l’équilibre financier › La notion du temps d ’écoulement TE = Poste de situation X Flux d ’activité correspondant 360 j

L’approche normative de l’équilibre financier › La notion du coefficient de pondération CP = Flux d ’activité correspondant Chiffre d ’affaires hors taxes

L’approche normative de l’équilibre financier TE x CP = nj. CAHT = Poste de situation X 360 j Chiffre d ’affaires hors taxes

L’approche normative de l’équilibre financier Le BFR normatif › Objectif « Il vise à apprécier la gestion du cycle d ’exploitation, compte tenu des contraintes de l’entreprise (pratiques et usages de la concurrence) et des objectifs qu’elle se fixe en matière de politique d’approvisionnement et de stocks, et de politique commerciale » .

Question Comment peut-on déterminer des normes pour une entreprise ?

L’approche normative de l’équilibre financier Le BFR normatif › Qu ’est ce qu ’une norme ? Un norme est un objectif réalisable qui est déterminé sur la base des réalisations des années précédentes et la prise en compte des améliorations et des évolutions possibles prévues par les différents responsables de l'entreprise

Application En reprenant les données chiffrées de l'exemple précèdent, supposons que : a) les normes du temps d'écoulement : - le temps de stockage des MP : 30 jours; - le temps de stockage des PF : 15 jours; - le délai moyen des crédits clients : 45 jours; - le délai moyen des crédits fournisseurs : 120 jours b) - les achats consommées de MP : 750; - le prix de revient des PF représente 90 % du prix de vente; - les achats annuels HT : 760 , taux de TVA : 20%. TAF : Calculer le BFR normatif en nombre de jours CAHT et en Dh et dire quelles sont les améliorations possibles

Corrigé de l ’application

L’approche normative de l’équilibre financier Le BFRE normatif BFRE moyen BFR normatif

L’approche normative de l’équilibre financier Le BFRE normatif BFRE moyen Économie possible BFR normatif

L'utilité du BFR normatif le BFR normatif permet de : • mieux appréhender et expliquer les causes des variations éventuelles du BFRE et de mieux maîtriser la comparabilité interentreprises ; • déterminer les améliorations à apporter aux postes d'actif d'exploitation et de passif d'exploitation ; • d'effectuer des simulations, concernant le niveau du BFR, quelque soit le montant du CA prévisionnel ; • d'optimiser le cycle de financement de l'entreprise en définissant un montant des ressources stables correspondant à l'objectif du niveau de trésorerie souhaité par l'entreprise

Objectifs de l’analyse financière premier niveau Mesurer les performances économiques et financières activité productivité rentabilité CPC Évaluer la structure et l’équilibre financiers Bilan 3 approches : Liquidité-exigibilité; Fonctionnelle; ESG Normative

Analyse de l’activité et des résultats Cette analyse a pour objectif d'apprécier : • la nature de l'activité, son évolution et ses caractéristiques de structure; • Le niveau de performance économiques et financières atteint par l ’entreprise ;

État des soldes de Gestion (ESG) Analyse de l’activité et des résultats Tableau de formation des Résultats (TFR) Capacité d ’autofinancement (CAF)

Tableau de Formation des Résultats (TFR)

Exemple d ’un TFR

Capacité d ’Auto. Financement (CAF)

L'ANALYSE FINANCIERE PAR LA METHOE DES R Ce qu ’il faut retenir : • Un ratio est un rapport entre deux grandeurs, considérés comme significatifs, • il est calculé en vue de l'obtention d'une information concernant un aspect de la vie de l'entreprise; • L'analyse par les ratios ne prends sa pleine signification que lorsqu'elle est menée dans le temps et dans l'espace ; • Il serait utile de procéder à un groupement de ratios par catégorie dans le cadre d'un diagnostic financier de synthèse;

L'ANALYSE FINANCIERE PAR LA METHOE DES R Ce qu ’il faut retenir : • Certains ratios sont davantage sensibles à l'inflation que d'autres, il faut procéder à des correctifs • Les ratios sont largement utilisés dans les tableaux de bord et les fonctions de scoring • la méthode des ratios fournit à l'analyste financier un outillage qu'il peut exploiter avec + ou - de pertinence en fonction de sa capacité à choisir les bons ratios, par rapport à l'objectif visé, et quant à sa capacité à interpréter valablement les ratios ainsi utilisés

La méthode Scoring Consiste à combiner un certain nombre de ratios significatifs en vue d’obtenir un résultat (Score) prédictif de la vulnérabilité de l’entreprise.

La méthode Scoring Le modèle d’ALTMAN ( 1968) Z = 1. 2 X 1 + 1. 4 X 2 + 3. 3 X 3 + 0. 6 X 4 + 1. 0 X 5 n n n X 1 : fonds de roulement / actif total ( liquidité) X 2 : bénéfices non répartis/actif total (âge, rentabilité, conservatisme) X 3 : bénéfices avant intérêt et impôt / actif total ( rentabilité) X 4: valeur au marché de l’avoir / Valeur au livre de la dette (capitalisation) X 5 : ventes / actif (productivité)

La méthode Scoring Z< 1, 81 le modèle prévoit la faillite Si le Score obtenu Z >1, 81 le modèle prévoit la survie

L’analyse des flux financiers La notion de Flux • Un flux correspond à un mouvement ou transfert d’une quantité de biens, de services, ou de monnaie pendant une certaine période • On peut définir les flux soit selon leur typologie ou selon l’approche fonctionnelle

L’analyse des flux financiers Le Tableau de Financement La loi comptable définit en son article 10 le tableau de financement comme suit : « Le tableau de financement met en évidence l’évolution financière de l’entreprise au cours de l’exercice en décrivant les ressources dont elle a disposé et les emplois qu’il en a effectué » .

Le Tableau de Financement Quatre objectifs principaux peuvent être tirés de cette définition : - le TF doit recenser les emplois nouveaux et les ressources nouvelles ; - il doit permettre d'analyser les variations du patrimoine de l'entreprise et notamment d'expliquer ces variations; - il doit permettre d'expliquer le passage entre deux bilans successifs; - il permet d'expliquer enfin les liens existants entre les différents flux financiers, le niveau de l'actif et la trésorerie Apprécier l ’évolution de la politique de de l'entreprise. financement et et d ’investissement de

Principe d ’élaboration du Tableau de financement

Synthèse des Masses des Bilans (SMB)

Tableau des Emplois et Ressources (TER)

Comment interpréter un tableau de financement ?

Application

Tableau de formation et des résultats Cas Tableau de formation et des résultats Redatex

CAF Cas Redatex CAF

Bilan fonctionnel Cas Redatex Bilan fonctionnel

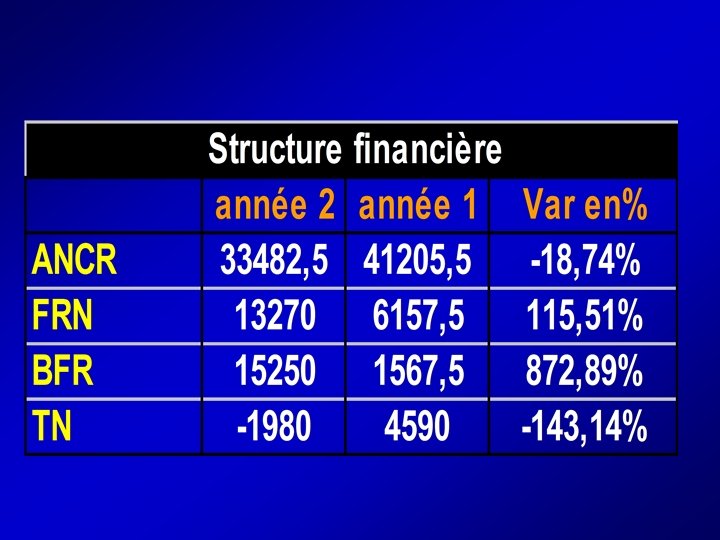

Évolution de la structure financière