Gerenciando os custos buscando a sustentabilidade Uma ferramenta

Gerenciando os custos buscando a sustentabilidade Uma ferramenta indispensável na formação do preço dos serviços Eduardo Regonha

Gerenciando os custos buscando a sustentabilidade Custos como determinante nos processos decisórios Eduardo Regonha – XHL Consultoria As empresas com as melhores gestões enxergam o gerenciamento de custos como uma maneira de amparar sua estratégias. “Elas colocam o dinheiro onde está a estratégia, e continuam a cortar gastos ruins e redirecionar recursos para gastos bons. Afinal, se não gastarmos com as coisas certas, quais nossas chances de crescimento? ”, “Leiwand e Couto”.

CENARIO DO SETOR O SEGMENTO SAÚDE HOJE

Cenário Hospital Mãe de Deus e Unimed iniciam nova parceria com modelo de remuneração O "Sistema UM de Saúde" é baseado na metodologia DRG e pretende melhorar a assistência Dr. Alceu afirmou “obriga a instituição a conhecer seu desempenho assistencial, conhecer o custo desse desempenho”, porque a negociação será baseada nesses indicadores. o sistema envolve um pagamento único. “Se você não tem eficiência, é provável que gaste mais do que vai receber”, explicou por enquanto, apenas cinco procedimentos, todos de alta previsibilidade e baixa complexidade

Cenário O Hospital Alemão Oswaldo Cruz, de São Paulo, investiu R$ 140 milhões em uma nova unidade hospitalar em que os procedimentos médicos têm um valor definido. é o primeiro hospital no Brasil a adotar esse modelo de remuneração para uma unidade completa. O Hospital estabeleceu o preço de 89 procedimentos de cardiologia, ortopedia, neurologia, oncologia, urologia, buco- maxilo-faciais e ligados a doenças digestivas. Todos esses atendimentos seguem um padrão médico que é definido a partir de experiências internacionais, que geram os chamados protocolos internacionais. No novo modelo de remuneração, o risco é compartilhado entre hospital, planos de saúde e fornecedores. Um exemplo: se o custo de uma cirurgia de joelho ultrapassar o preço informado inicialmente, esse adicional é pago pelo hospital. Já se o custo for inferior, o hospital fica com o ganho.

Cenário Gestão de custos, um caminho para a saúde privada por Roberta Massa B. Pereira Com a crise financeira e o crescente índice de desemprego no país, as instituições de saúde privadas terão de se reinventar nos próximos anos. Adotar um novo modelo de gestão para reduzir os custos com o tratamento do paciente, conseguir recuperar os cerca de 2 milhões de beneficiários que deixaram os planos de saúde e manter a qualidade na prestação de serviços aos seus usuários. No contexto atual das instituições de saúde, qualquer modelo de custeio que venha a adotar será salutar. O custeio direto e por absorção, por ser de mais fácil implementação, certamente trará resultados com mais rapidez para a organização que não estiver utilizando nenhum modelo ainda. A gestão dos custos permitirá viabilizar processos mais seguros e, consequentemente, aprimorar a qualidade e a segurança da assistência prestada ao paciente.

Cenário Sistema Unimed Adoção da tabela = LPM Dificuldades de negociação = Intercambio Iniciativas de diversas Unimeds e Federações Recursos próprios Dilemas – pode ser a solução ou mais um problema ? ? • Utilização • Localização • Concorrência • Opções na região • Referencial de custos • Redução ou não de custos • Especialização (PA, Hospital, CDI, . . . )

PORQUE A GESTÃO DE CUSTOS

Porque uma Gestão de Custos: Segundo “Deming” “Não se gerencia o que não se mede, não se mede o que não se define, não se define o que não se entende, e não há sucesso no que não se gerencia”, tem uma grande lógica nesta afirmação, enfim como controlar aquilo que não se conhece.

PREMISSAS Como controlar os custos sem efetivamente conhece-los? Como negociar sem conhecer custos? Quais os procedimentos mais viáveis para o recursos próprio? Qual o custo dos serviços? Os custos são as bases para o desenvolvimento de uma boa gestão orçamentária. simulações, tomada de decisões.

Objetivos Valorização do serviço prestado Qual o custo da diária? Qual o custo dos exames? Qual o custo do procedimento? Controle Análise das variações mensais de custos Avaliação dos custos reais x planejados Parâmetros Comparativos Tomada de Decisão Terceirização Negociação Estímulo ou retração de produtos

Duvidas a serem respondidas Qual é o custo do serviço/produto? • Qual o % de custos fixos e variáveis? • Qual a margem de contribuição, por produto/serviço? Informações para controle: • Quais as maiores variações mensais de custos? E porque? • Qual o ponto de equilíbrio de algum serviço/produto? • Qual o custo da ociosidade? Informações para tomada de decisão: • Qual o valor mínimo que podemos aceitar? • Qual o melhor preço para venda? • Terceirizar ou contratar? • Qual o retorno do investimento? • É factível ampliar a produção de determinado serviço?

Benefícios • Base para formação do preço de venda; • Apuração do ponto de equilíbrio; • Simulações de propostas e acordos, avaliação de desempenho; • Conhecer a margem de contribuição; • Demonstração de resultados Gerencial (por especialidade, por procedimento) • Redução de custos, cultura de custos, centro de responsabilidade • Avaliação de processos - alimentação do sistema de custos;

Qual o sistema? ? Atualmente existem diversos sistemas que possuem módulos de custos integrados, que se corretamente alimentados, geram as informações de custos e preços de forma dinâmica, prática e com um considerável grau de confiança, tornando o gerenciamento e análise dos custos muito simples e proporcionando diversos tipos de relatórios que facilitam muito nas negociações e nos processos decisórios. Além de ser um importante instrumento de avalição do desempenho.

Qual a Metodologias de Custeio - E suas respectivas utilizações • • Custeio por Absorção Indicado para o estabelecimento do preço de venda • Custeio Pleno (RKW) Único método aceito pela Contabilidade – Princípios fundamentais de contabilidade • Custeio Padrão • Custeio Direto ou Variável Recomendado para controles Custeio Baseado em Atividades (ABC) Ênfase na análise dos custos – Indicado para o processo de tomada de decisão Orientado para o processo – Identifica as atividades que agregam valor (*)Muitos autores defendem o uso simultâneo das metodologias de custeio Falk J A – Gestão de Custos Hospitalares – Atlas 2001 Bornia A C – Análise Gerencial de Custos – Bookman 2002 Mota F G, Escrivão Filho E. – Métodos de Custeio – CRC 2001

Confiança na informação - (fundamental) Qualidade -")

Destaques Envolvimento do gestor - (pré requisito) Confiança na informação - (fundamental) Qualidade - (inerente ao processo) Metodologia – (simples e comparável) Comparabilidade – (referencia) Tomada de decisão – (Propósito) Orçamento – (é a base) Absorção de custos compartilhados – (faz parte do custo)

Conclusão Somente uma adequada, confiável e dinâmica apuração de custos pode gerar informações para o gerenciamento e controle eficiente dos recursos, reduzindo e/ou eliminando desperdícios. A informação de custos deve ser muito bem elaborada. Somente com dados confiáveis podemos tomar decisões que podem mudar o resultado da empresa. Além disso precisamos de informações rápidas. Não é possível tomar decisões ou analisar os custos com três ou quatro meses de atraso.

SISTEMA DE GESTÃO DE CUSTOS COMPOSIÇÃO DOS CUSTOS CONCEITOS E METODOLOGIAS

Etapas para Implantação da Gestão de Custos Coleta de dados Custos com pessoal, materiais, gerais Estatísticas para distribuição dos custos Dados de produção e tempo Processamento Calculo e apropriação dos custos Rateio dos custos O mais Importante Relatórios Analise dos relatórios (Envolvimento) Validação dos relatórios Demonstração de resultado (Gerencial) Confiança

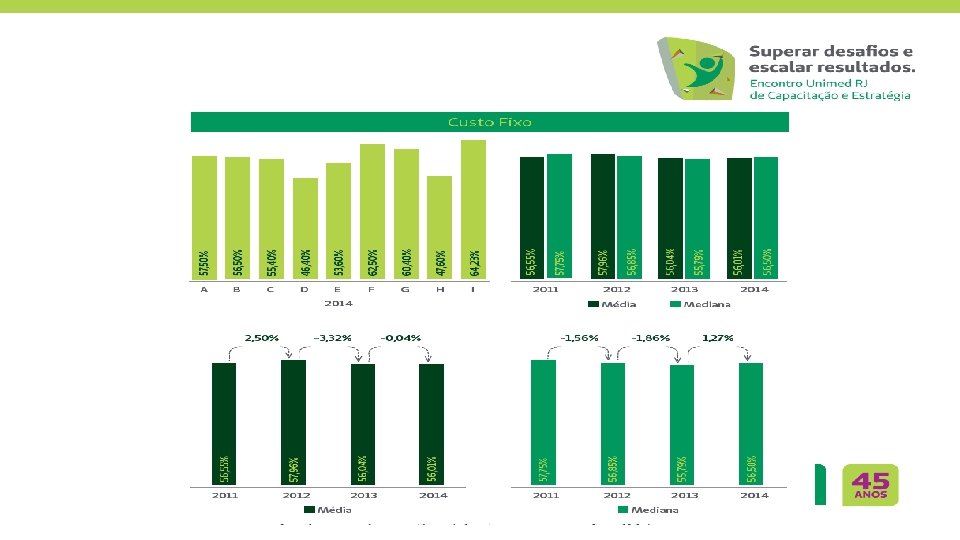

ESTRUTURAÇÃO DOS CENTROS DE CUSTOS CENTROS PRODUTIVOS Clínica Médica Maternidade Pediatria Unidade de Terapia Intensiva Centro Cirúrgico Pronto Socorro Ambulatório Laboratório de Anál. Clínicas Radiologia CENTROS AUXILIARES E ADMINISTRATIVOS SND Lavanderia Central de Material Esterilizado Limpeza Manutenção Faturamento Contabilidade Departamento de Pessoal Administração

CLASSIFICAÇÃO DOS ITENS DE CUSTOS DIRETOS INDIRETOS Correspondem aos custos identificados com os centros de custos, não havendo necessidade de utilização de nenhuma forma de rateio. Consistem dos itens de custo em que não há referencia com um centro de custo em particular, o valor do custo indireto para cada centro de custo é apurado através de fórmulas de rateio. Exemplo: Custos com pessoal, Exemplo: Energia Elétrica, agua, aluguel consumo de materiais (. . . )

CRITÉRIOS DE RATEIO CUSTOS INDIRETOS ITEM DE CUSTO Aluguel Depreciação Predial Seguros Predial Energia Elétrica Água Telefone Impostos e taxas Outros custos e despesas FÓRMULAS DE RATEIO Área ocupada (m 2) Consumo de energia (%) Consumo de água (%) Valor do Tarifador Área ocupada (m 2) Número de funcionários

CONCEITUAÇÃO E CLASSIFICAÇÃO PESSOAL CONSUMO DE MATERIAIS CUSTOS E DESPESAS GERAIS Salários Encargos Benefícios Medicamentos Material Medico e Cirúrgico Gases Medicinais Gêneros Alimentícios Material de Escritório Material de Manutenção Combustíveis e Lubrificantes Energia Elétrica Água Telefone Serviços de Terceiros Manutenção Depreciação Outros

CRITÉRIOS DE DISTRIBUIÇÃO CENTROS AUXILIARES E ADMINISTRATIVOS RATEIOS INTERDEPARTAMENTAIS CENTROS DE CUSTOS FÓRMULAS DE RATEIO Serviço de Nutrição e Dietética Número de refeições Lavanderia Quilos de roupa Central de Material Esterilizado Volumes processados Limpeza Área ocupada (m 2) Manutenção Horas de Manutenção Faturamento Valor do Faturamento Contabilidade Valor dos custos diretos Departamento de Pessoal Número de funcionários Gerência Número de funcionários

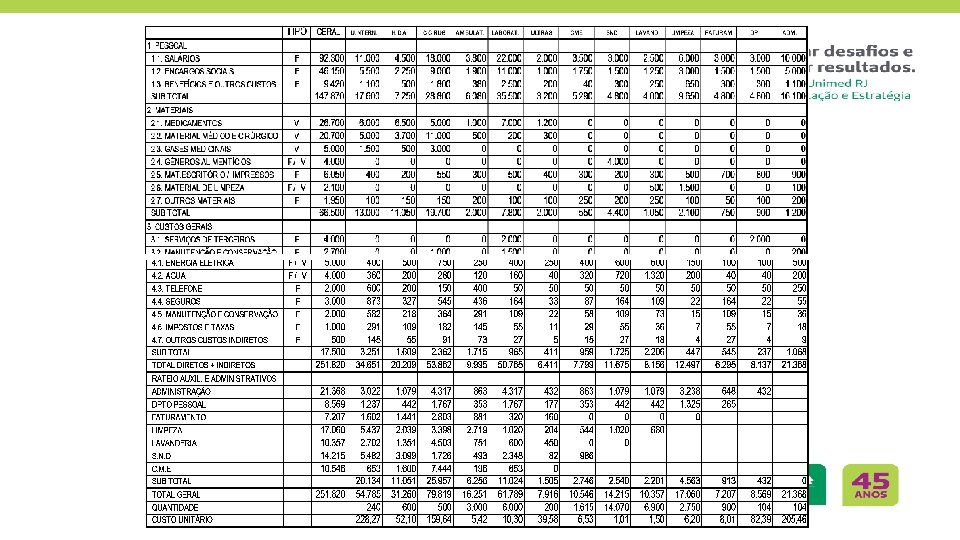

COLETA DE DADOS Quadro VI - Relatório de Estatística de Produção Quadro V - Relatório de Estatística de Lavanderia Quadro IV - Relatório de Estatística de Nutrição Quadro III - Relatório de Custos e Despesas Gerais Quadro II - Relatório de Consumo de Materiais Quadro I - Relatório de Custos de Pessoal Mês: _______ /_______ Centros de Custos TOTAL Nº de funcionários Salários Encargos Sociais Benefícios e outros custos TOTAL

CENTROS DE RESPONSABILIDADE O GERENCIAMENTO E CONTROLE DOS CUSTOS ENVOLVIMENTO DO GESTOR

Conceito de centros de responsabilidade passa ao gestor de cada centro de custos, cada unidade de negócio a incumbência de avaliar os custos e analisar regularmente as variações e causas. Desenvolvendo a cultura do gerenciamento e controle dos custos, provocando redução dos custos, conhecimento efetivo e controle dos gastos dos centros de custos, unidades de negócios e serviços. A análise regular dos custos, além de contribuir para redução e conhecimento dos custos, proporciona maior confiabilidade nos dados, pois cada gestor passa a gerenciar os custos sob sua responsabilidade. Implantação da cultura dos custos.

GESTÃO DE CUSTOS PROCEDIMENTO

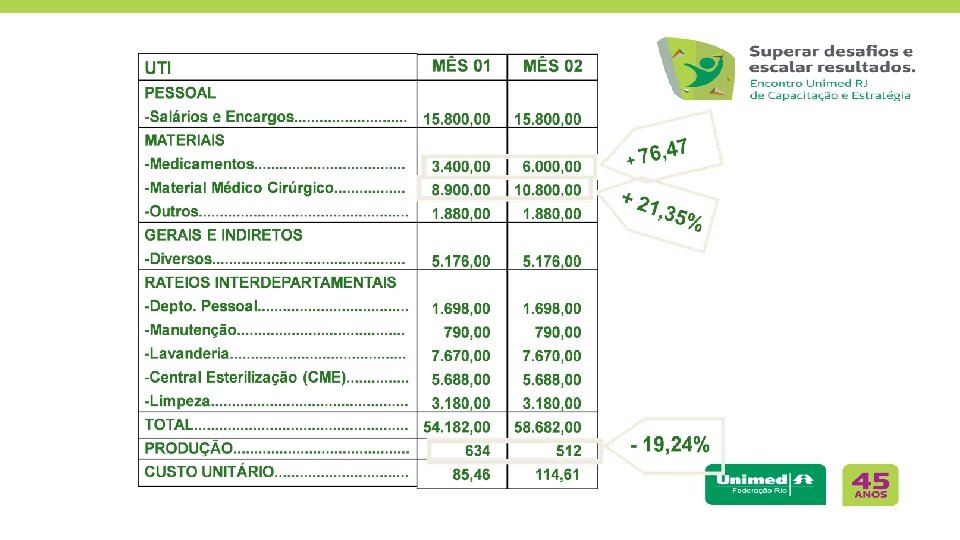

Custo por paciente / procedimento

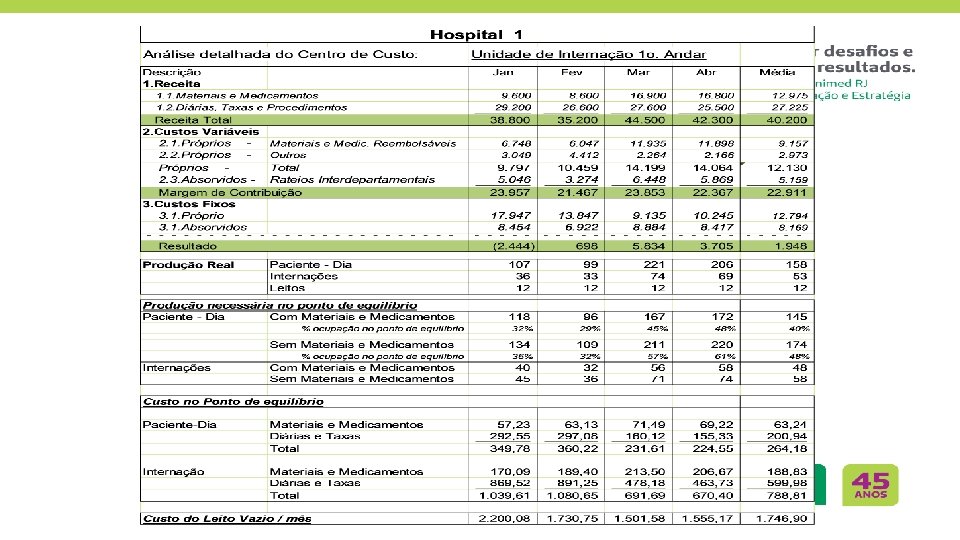

ANÁLISE ESTRATÉGICA CUSTOS PARA DECISÃO

INDICADORES DE RESULTADOS – ANALISE ESTRATÉGICA Até 30% Acima 65%

INDICADORES DE RESULTADOS – PROCEDIMENTO

Demonstração de Resultados Ebitda , Ebit Por Unidade de Negócio / Especialidade

Demonstração de Resultados Ebitda , Ebit Por Procedimento

Demonstração de Resultados Ebitda , Ebit Por Origem - Entrada

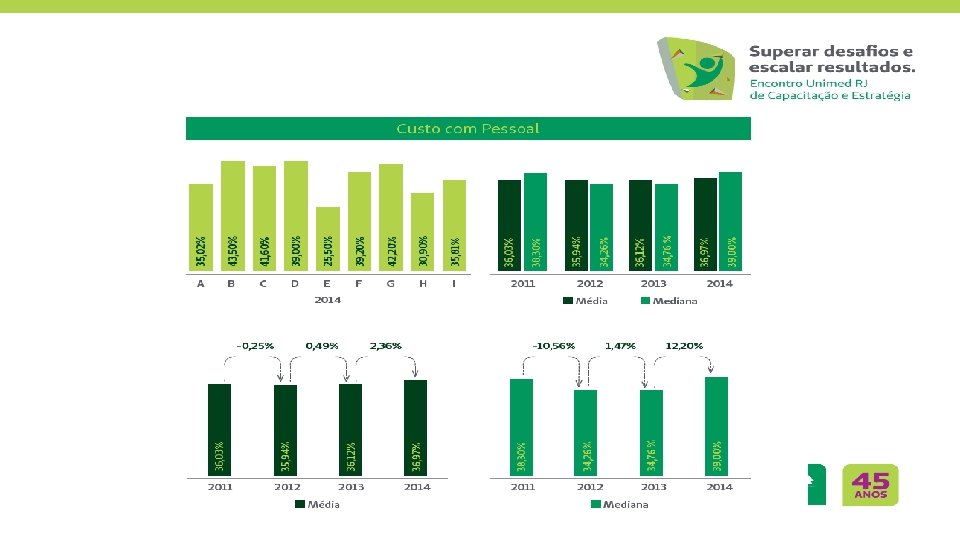

INDICADORES BENCHMARKING OPERACIONAIS, ESTATISTICOS, FINANCEIROS

FORMULAÇÃO DO PREÇO DE VENDA Nível de Ocupação Custo x Preço x Mercado

Formação de Preço os dias atuais em que se fala tanto em modelos de remuneração, (procedimentos gerenciados, diárias globais, etc), vale destacar que sem uma correta e efetiva apuração dos custos dos serviços, a formação de preço fica seriamente arriscada. A formação de preços dos serviços leva em consideração o custo, a aplicação de margens de lucro e os impostos incidentes sobre a receita, com estes itens bem definidos nas negociações com os clientes, outras variáveis devem ser levadas em conta como: volume de atendimento, forma de pagamento (conta aberta, “pacote”, ) prazo de pagamento, dentre outros. Negociar é uma arte, mas torna-se bem mais fácil com informações confiáveis e adequadas.

Prejuízos nas diárias e taxas de")

Formação de Preço Margens altas nos insumos (Mat/Med) Prejuízos nas diárias e taxas de C Cirúrgico (ajustar o equilíbrio – Lógica financeira) - Maior o giro < margem ===== Menor Giro > margem Equação de difícil solução: Migração, Diária Global e Semi-Global, Procedimento Gerenciado (Pacote) DRG. - Para todo é fundamental a informação de custos

(20%) Hospitais diferentes")

Formação de Preço Detalhes Ocupação adequada Tipo de acomodação (Apartamento e Enfermaria)(20%) Hospitais diferentes – Preços diferentes Inclusão de custos compartilhados Inclusão de benefícios do plano de saúde dos colaboradores Custo real x preço real

Formação de Preço Qual a margem adequada

MENSAGEM Gestão de Custos

Mensagem Os donos do futuro - as pessoas que valem a pena - são aquelas que olham para a frente. Sabem que ainda é possível lutar, ter um sonho e um dia realizá-lo. O pior da vida é ser acomodado. Nunca ter perdido uma batalha, é nunca ter arriscado, nem ousado. Quem vive com medo de se arriscar perde o sabor da vida. . . Se você perder a partida, paciência, faz parte da vida. Mas perca lutando. Pelo menos dê trabalho a seu adversário. . . venda caro uma derrota. Mas. . . nunca perca uma partida sem ter jogado!. . . Roberto Shinyashiki

- Slides: 51