Genel ekonomik sektrel blgesel kriz veya Zorlayc sebeplerle

§ Genel ekonomik, sektörel, bölgesel kriz veya • Zorlayıcı sebeplerle (işverenin kendi sevk ve idaresinden kaynaklanmayan, önceden kestiremeyen, bunun sonucu olarak bertaraf edilemeyen durumlardır. ) § İşyerindeki haftalık çalışma sürelerinin geçici olarak en az üçte bir oranında azaltılması veya § Süreklilik koşulu aranmaksızın işyerinde faaliyetin tamamen veya kısmen en az dört hafta süreyle durdurulması hallerinde,

§ Üç ayı aşmamak üzere sigortalılara çalışamadıkları dönem için gelir desteği sağlayan bir uygulamadır. § Cumhurbaşkanı kararıyla bu sür 6 aya kadar uzatılabilir. § İşyerinde kısa çalışma uygulanan dönemde 4857 sayılı Kanunun 25/II bendinde yer alan sebepler hariç olmak kaydıyla işveren tarafından işçi çıkarılmaması gerekir. (işyeri mi ? sgk dosyası bazında mı? )

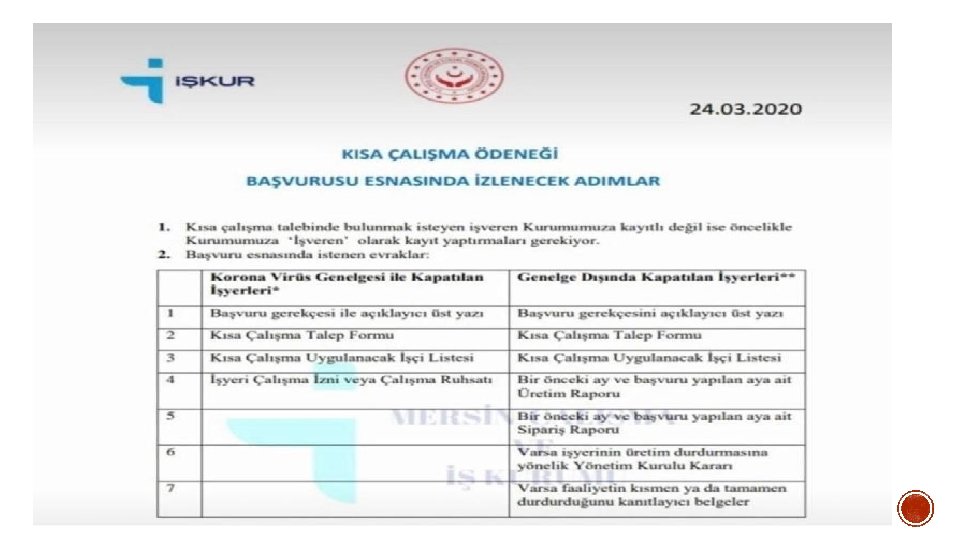

• Kısa Çalışma Talep Formu • Kısa Çalışma Uygulanacak Personel Listesi • Kısa Çalışma Talep Formunda yazılı belgeler; • • • Alınan Ve İptal Edilen Siparişlere Ve Sözleşmelere İlişkin Belgeler, Varsa Faaliyetin Kısmen Ya da Tamamen Durduğuna İlişkin Belgeler, Cari Yıl Ve Bir Önceki Yıla Ait Mali Tablolar v. s. • Yönetim Kurulu Kararı • İşyeri Çalıştırma Ruhsatı • Vergi Levhası veya Oda Kayıt Belgesi

• Kısa Çalışma Talep Formu’na başvuru nedeni Covid-19 Etkisi seçilmeli, • Başvurular, e-posta aracılığıyla İşkur Merkezleri için açılan kısa çalışma ödeneği mail adresine gönderilecek, • Her bir sgk dosyası için ayrı olmak üzere işyeri adresinin bağlı olduğu İşkur Merkezine başvuru yapılacak, • Belgeler İŞKUR birimleri tarafından uygunluk tespiti yapılabilmesi için Aile, Çalışma ve Sosyal Hizmetler Bakanlığı Rehberlik ve Teftiş Grup Başkanlıklarına gönderilmektedir.

• Talebin uygun bulunduğu işkur tarafından işverene bildirilecek • İşveren bu durumu işyerinde ilan edecek • İlan edilemeyen durumda çalışana yazılı tebliğ edecek

ÇALIŞANIN İşsizlik ödeneğine hak kazanmış olması gerekmektedir. ü son üç yıl içinde en az 450 gün süreyle işsizlik sigortası primi ödemiş olması ü son 60 gün hizmet akdine tabi olanlardan (Hizmet akdinin feshinden önceki son 60 günde hizmet akdinin devam etmiş olması yeterlidir. Eksik gün bildirilmiş olsa bile hizmet akdi bulunması halinde kısa çalışmadan faydalanılabilir. )

Kısa Çalışma Ödeneği Kapsamında; - İşçilere kısa çalışma ödeneği ödenmesi, - Genel Sağlık Sigortası primleri ödenmesi,

• Emekli • İşbaşı Eğitim Programı Desteği Alan İşverenler İşkur Meslek Danışmanıyla görüşmelerinde yarar var.

Günlük kısa çalışma ödeneği; • Sigortalının son oniki aylık prime esas kazançları dikkate alınarak • Hesaplanan günlük ortalama brüt kazancının % 60’ıdır • Aylık asgari ücretin brüt tutarının % 150’sini geçemez.

En düşük kısa çalışma ödeneği 98, 10 TL x %60 = 58, 86 TL 58, 86 x 30= 1. 765, 80 TL (net : 1. 752) En yüksek kısa çalışma ödeneği 98, 10 TLx%150=147, 15 TL x 30 = 4. 415, 50 TL (net : 4. 380) Ödenecek Tutar Üzerinden Sadece Damga Vergisi Kesilir.

Günlük kısa çalışma ödeneği; • İşçinin kendisine ve aylık olarak her ayın beşinde ödenir • Ödemeler Banka Iban ve PTT Bank aracılığı ile yapılmaktadır. • Ödeme tarihini öne çekmeye Aile, Çalışma ve Sosyal Hizmetler Bakanı yetkilidir.

KESİLMESİ KÇÖ Kesilme Koşulları; • KÇÖ alan kişinin işe girmesi, • yaşlılık aylığı almaya başlaması, • herhangi bir sebeple silâhaltına alınması, • işinden ayrılması hallerinde veya • geçici iş göremezlik ödeneğinin başlaması durumunda

KAYIT ALTINDA TUTULMASI Kısa çalışma yapan işveren, işçilerin çalışma sürelerine ilişkin kayıtları tutmak ve istenilmesi halinde ibraz etmek zorundadır.

• KÇÖ eksik gün nedeni olarak 18 -Kısa Çalışma Ödeneği seçilmeli, • KÇÖ onaylandığı tarih itibariyle bir haftalık ücret, yarım ücret olarak ödenmelidir, • Yarım ücret ödenmesi durumunda, sgk matrahının asgari ücretin altına düşmesi durumunda, fark prim tutarını işveren karşılar, • KÇÖ kapsamında işçiye ücret ödenmesi yapılması durumunda SGK e-bildirge üzerinde düzenleme yapılması beklenmektedir,

• İşverenler kısa çalışma ödeneği süreleri için maaş, sgk primi ve vergi ödemesi yapmayacak • İşveren tarafından 25/ıı madde kapsamında çıkış yapılmaması gerekir. İstifa vs. çıkış olabilir. • Kısa çalışma ödeneği süresi bittikten sonra çıkış süresinde bir engel bulunmamakta.

• SGK ve vergi borcu olan firmalar yararlanabilir, • Kısa çalışma ödeneğinden yararlanan firmalar diğer teşviklerden de yararlanabilir, • Kısa çalışma ödeneği süreli kıdem ve yıllık izin bakımından çalışılmış gibi değerlendirilir, Yıllık izin bakımından çalışılmış gibi sayılan haller Madde 55 - … j) İşveren tarafından verilen diğer izinler ile 65 inci maddedeki kısa çalışma süreleri.

• KÇÖ yararlanan çalışanın işten ayrılması durumunda işkura bilgi verilmeli, • İstirihat raporu alması durumunda SGK eksik gün nedenini 27 -Kısa Çalışma Ödeneği ve Diğer Nedenler kodu ile, • Normal çalışma koşullarına erkenden dönülmesi durumunda işkura bildirmeli,

• İşkur’un onayladığı KÇÖ süresinden fazla KÇÖ süresi uygulanamaz, • KÇÖ yararlanılan personel fazla mesai yaptırılmaması gerekir, • Daha önce farklı bir gerekçeyle kısa çalışmadan yararlanan işyerleri de Covid-19 kapsamında kısa çalışmadan yararlanabilirler • Kısa çalışma uygulamasından yararlanmak için asgari çalışan sayısı şartı yoktur

• KÇÖ yararlanacak işçilerin İşkur’a kayıtlarının olmasına gerek bulunmamaktadır, • Kısa çalışmadan yararlanmasında konkordato bir engel teşkil etmemektedir. • Kronik hasta ve 65 yaş üstü olan kişiler kısa çalışmadan yararlanabilir • Yabancı işçiler kısa çalışma ödeneği alabilir

• Kısa çalışma ödeneği olarak yapılan ödemeler işsizlik ödeneği süresinden düşülmektedir. Ancak, mahsup edilip edilmeyeceğini belirlemeye Cumhurbaşkanı yetkilidir. • Sonradan eklenecek personeller için ayrıca başvuru yapılmalı ve bu başvuru yeni bir başvuru olarak kabul edilir, • Sokağa çıkma yasağı uygulanan sigortalılara ücret ödenmemesi halinde, eksik gün nedeni “ 10 Genel hayatı etkileyen olaylar” olarak belirtilmelidir.

• İş Kanun’un 24/III ve 25/III maddelerinde zorlayıcı nedenlerin hangi durumlar olduğu açıklanmıştır İş Kanunun • 24/III maddesinde “İşçinin çalıştığı işyerinde bir haftadan fazla süre ile işin durmasını gerektirecek zorlayıcı sebepler ortaya çıkarsa. ” • 25/III maddesinde “İşçiyi işyerinde bir haftadan fazla süre ile çalışmaktan alıkoyan zorlayıcı bir sebebin ortaya çıkması” Hükümlerine yer verilerek zorlayıcı sebepler açıklanmıştır.

Prime esas kazançların hesabında; 1)")

• 5510 sayılı Kanunun 80’inci maddesine göre; a) Prime esas kazançların hesabında; 1) Hak edilen ücretlerin, 2) Prim, ikramiye ve bu nitelikteki her çeşit istihkaktan o ay içinde yapılan ödemelerin ve işverenler tarafından sigortalılar için özel sağlık sigortalarına ve bireysel emeklilik sistemine ödenen tutarların, 3) İdare veya yargı mercilerince verilen karar gereğince yukarıdaki (1) ve (2) numaralı alt bentlerde belirtilen kazançlar niteliğinde olmak üzere sigortalılara o ay içinde yapılan ödemelerin, brüt toplamı esas alınmaktadır.

Buna göre sokağa çıkması yasaklanan 65 yaş üstü ve kronik hastalığı olan sigortalılar ile zorlayıcı sebepler dolayısıyla çalışamayan veya çalıştırılmayan sigortalılara ödenen ücretlerin sigorta primine tabi olacağı Kanun hükmüdür.

KÇÖ kapsamında çalışılmayan günlerde ücret ödenebilir mi? Zorlayıcı sebepler dolayısıyla çalışamayan veya çalıştırılmayan sigortalılara ücret ödenmesi halinde, bu ücretlerin prime esas kazancın alt sınırından az olmamak şartıyla SGK’ya bildirilmesi gerekmektedir. Ancak “ 18 -kısa çalışma ödeneği” koduyla bildirim yapılan kısa çalışma döneminde sigortalılara işveren tarafından ücret ödenerek SGK’ya gün ve kazanç bildirimi yapılırsa, gün bildirimi İŞKUR tarafından işçilerin çalıştığı anlamında sayılarak kısa çalışma ödeneğinin kesilmesi sonucunu doğuracaktır. Bu nedenle kısa çalışma döneminde sigortalılara kısa çalışma ödeneğinden farklı olarak ayrıca ücret ödenmek istenmesi halinde İŞKUR’ dan görüş alınması yararlı olacaktır.

5510 sayılı Kanun’un 82’nci maddesinde; İkinci fıkraya göre sigortalının kazancı alt sınırın altında ise bu kazanç ile alt sınır arasındaki farka ait sigorta primleri ile ücretsiz çalışan sigortalılara ait sigorta primlerinin tümünü işveren öder. “ hükmü yer almıştır.

21 Mart 2020 tarihinde zorlayıcı sebep nedeniyle kısa çalışma ödeneği ödenmeye başlanılan işyerinde sigortalı bildirimi aşağıda açıklanmıştır. Sigortalı B’nın Günlük Brüt Ücreti 200 TL olsun. Günlük Brüt Ücret : 200 TL Aylık Brüt Ücret : 6. 000 TL 20/3/2020 tarihine kadar ki ücreti 20 x 200= 4. 000 TL 21/3/2020 -27/3/2020 dönemindeki ücret 7 x 100 (yarım ücret)=700 TL Ödenen yarım ücret prime esas kazanç alt sınırından (98, 10 TL’den) yüksek olduğundan ödenen yarım ücret SGK’ ya 700 TL olarak bildirilmelidir. Toplam Brüt Ücret: 4. 750 TL SGK’ ya bildirim 4. 750 TL ve 27 gün olacaktır. Kısa çalışma ödeneğinden yararlanmak için 4 gün için eksik gün kodu (18) bildirilecektir.

21 Mart 2020 tarihinde zorlayıcı sebep nedeniyle kısa çalışma ödeneği ödenmeye başlanılan işyerinde sigortalı bildirimi aşağıda açıklanmıştır Sigortalı A’nın Günlük Brüt Ücreti 150 TL olsun Günlük Brüt Ücret : 150 TL Aylık Brüt Ücret : 4. 500 TL 20/3/2020 tarihine kadar ki ücreti 20 x 150 = 3. 000 TL 21/3/2020 -27/3/2020 dönemindeki ücret 7 x 75(yarım ücret) = 525 TL Toplam Brüt Ücret : 3. 525 TL Ancak ödenen yarım ücret günlük prime esas kazançtan (98, 10 TL’den) düşük olduğundan 75 TL ücret 98, 1 üzerinden bildirilmelidir. 98, 1 – 75 = 23, 1 x 7 = 161, 7 TL ek ücret daha bildirilmelidir. SGK’ ya bildirim 3. 000 TL+ 525 TL+ 161, 7= 3. 686, 7 TL ve 27 gün olacaktır. Kısa çalışma ödeneğinden yararlanmak için 4 gün için eksik gün kodu (18) bildirilecektir.

1 Nisan 2020 tarihinde zorlayıcı sebep nedeniyle kısa çalışma ödeneği ödenmeye başlanılan işyerinde sigortalı bildirimi aşağıda açıklanmıştır. Sigortalı C’nin Günlük Brüt Ücreti 100 TL olsun Günlük Brüt Ücret: 100 TL, Aylık Brüt Ücret: 3. 000 TL 1/4/2020 -7/4/2020 dönemindeki ücret 7 x 50(yarım ücret) = 350 TL SGK’ ya bildirim 686, 7 TL. (350 TL, 7 günlük prime esas kazanç alt sınırı olan 7 x 98, 10=686, 7 TL’den düşük olduğundan) ve 7 gün olacaktır. Kısa çalışma ödeneğinden yararlanmak için 23 gün için eksik gün kodu (18) bildirilecektir

- Slides: 30