Fuso Art 1 119 CC Art 228 da

, Art. 228. “A fusão é")

. “(. . . ) § 2 o A deliberação dos")

“Aprovados os atos da incorporação, a incorporadora declarará extinta a")

. “A cisão é a operação pela qual a companhia transfere")

a sociedade que absorver parcela do patrimônio da")

Assoc. C (30%)")

Permanece com 30% de seu patrimônio original")

")

- Slides: 27

Fusão Art. 1. 119 CC Art. 228 da Lei 6. 404/76 Transformação Art. 1. 113 CC Art. 220 da Lei 6. 404/76 Cisão Incorporação Art. 229 da Lei 6. 404/76 Art. 1. 116 CC Art. 227 da Lei 6. 404/76

Fusão Lei 6. 404/76 (“Lei das S. A. ”), Art. 228. “A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações”.

§ 1º “A assembléia-geral de cada companhia, se aprovar o protocolo de fusão, deverá nomear os peritos que avaliarão os patrimônios líquidos das demais sociedades”.

§ 2º “Apresentados os laudos, os administradores convocarão os sócios ou acionistas das sociedades para uma assembléia-geral, que deles tomará conhecimento e resolverá sobre a constituição definitiva da nova sociedade, vedado aos sócios ou acionistas votar o laudo de avaliação do patrimônio líquido da sociedade de que fazem parte”.

§ 3º “Constituída a nova companhia, incumbirá aos primeiros administradores promover o arquivamento e a publicação dos atos da fusão”.

Fusão Associação A Associação B Associação C

Incorporação É a operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações (conforme redação do art. 227 da Lei 6. 404/76 – “Lei das S. A. ”)

Art. 227 (LSA). “(. . . ) § 2 o A deliberação dos sócios da sociedade incorporadora compreenderá a nomeação dos peritos para a avaliação do patrimônio líquido da sociedade, que tenha de ser incorporada. ”

Art. 1. 118 (CC) “Aprovados os atos da incorporação, a incorporadora declarará extinta a incorporada, e promoverá a respectiva averbação no registro próprio”.

Exemplo – Balanços antes da incorporação Assoc. Beta – A ser incorporada Associação Alpha - Incorporadora Ativo Caixa 250 Imobilizado 450 Total 700 Passivo Financiamentos 200 Patr. Líquido 500 Capital Social 500 Total 700 Ativo Caixa 100 Imobilizado 250 Investimentos 100 Passivo Financiamentos 50 Patr. Líquido 400 Capital Social 300 Reserva de Lucros 100 Total 450

Exemplo – Balanços antes da incorporação Assoc. Beta – A ser incorporada Associação Alpha - Incorporadora Ativo Caixa 250 Imobilizado 450 Total 700 Passivo Financiamentos 200 Patr. Líquido 500 Capital Social 500 Total 700 Ativo Caixa 100 Imobilizado 250 Investimentos 100 Passivo Financiamentos 50 Patr. Líquido 400 Capital Social 300 Reserva de Lucros 100 Total 450

Balanço após incorporação Associação Alpha - Incorporadora Ativo Caixa 250 + 100 = 350 Imobilizado 450 + 250 = 700 Investimentos 100 Total 1. 150 Passivo Financiamentos 200 + 50 = 250 Patrimônio Líquido 500 + 400 = 900 Capital Social 900 Total 1. 150

Cisão Art. 229 (LSA). “A cisão é a operação pela qual a companhia transfere parcelas do seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes, extinguindo-se a companhia cindida, se houver versão de todo o seu patrimônio, ou dividindo-se o seu capital, se parcial a versão”.

§ 1º “(. . . )a sociedade que absorver parcela do patrimônio da companhia cindida sucede a esta nos direitos e obrigações relacionados no ato da cisão; no caso de cisão com extinção, as sociedades que absorverem parcelas do patrimônio da companhia cindida sucederão a esta, na proporção dos patrimônios líquidos transferidos (. . . )”.

§ 2º “Na cisão com versão de parcela do patrimônio em sociedade nova, a operação será deliberada pela assembléia-geral da companhia à vista de justificação (. . . ); a assembléia, se a aprovar, nomeará os peritos que avaliarão a parcela do patrimônio a ser transferida, e funcionará como assembléia de constituição da nova companhia”.

§ 3º “A cisão com versão de parcela de patrimônio em sociedade já existente obedecerá às disposições sobre incorporação (artigo 227)”.

§ 4º “Efetivada a cisão com extinção da companhia cindida, caberá aos administradores das sociedades que tiverem absorvido parcelas do seu patrimônio promover o arquivamento e publicação dos atos da operação; na cisão com versão parcial do patrimônio, esse dever caberá aos administradores da companhia cindida e da que absorver parcela do seu patrimônio”.

Cisão total Assoc. A Assoc. B (70%) Assoc. C (30%)

Cisão parcial Assoc. A Assoc. B (70%) Permanece com 30% de seu patrimônio original

Exemplo: balanços antes da cisão Associação Beta – A sofrer cisão Ativo Associação Alpha - Incorporadora Ativo Caixa 250 Imobilizado 450 Passivo Financiamentos BB 200 Patr. Líquido 500 Capital Social 500 Total 700 Passivo Caixa 100 Financiamentos Itaú 20 Financiamentos Bradesco 30 Imobilizado 250 Investimentos 100 Patrimônio Líquido 400 Capital Social 350 Reserva de Superavit 50 Total 450

Exemplo: balanços antes da cisão Associação Beta – A sofrer cisão Ativo Associação Alpha - Incorporadora Ativo Caixa 250 Imobilizado 450 Passivo Financiamentos BB 200 Patr. Líquido 500 Capital Social 500 Total 700 Passivo Caixa 100 Financiamentos Itaú 20 Financiamentos Bradesco 30 Imobilizado 250 Investimentos 100 Patrimônio Líquido 400 Capital Social 350 (-220) Reserva de Superavit 50 Total 450

Balanços após a cisão Associação Beta – Cindida Associação Alpha - Incorporadora Ativo Passivo Caixa 250 Financiamentos – BB 200 Financiamentos – Bradesco 30 Imobilizado 450 + 250 = 700 Patrimônio Líquido 500 + 220 = 720 Capital Social 720 Total 950 Ativo Passivo Caixa 100 Imobilizado 100 Financiamentos Itaú 20 Patrimônio Líquido 180 Investimentos 100 Capital Social 130 Reserva de Superavit Total 200 50

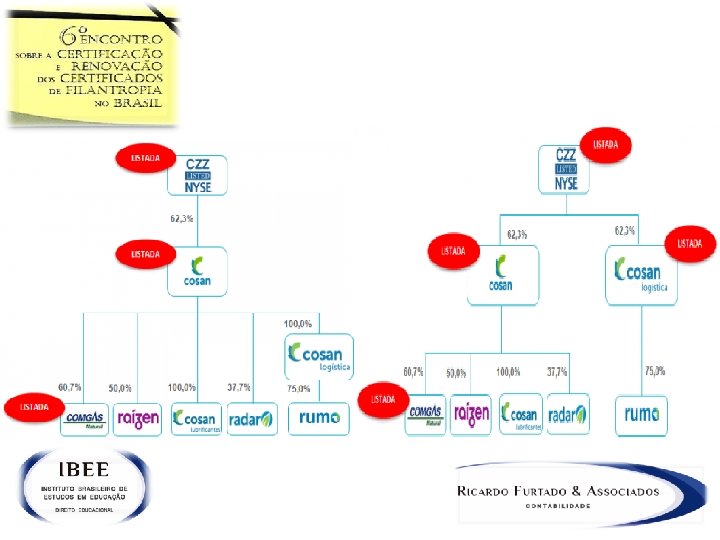

Cosan anuncia cisão de ativos e criação da Cosan Logística (out/2014)

“A Cosan Logística terá estrutura de capital adequada e proporcionará ao mercado maior visibilidade da performance isolada da empresa. Isso permite aos acionistas e investidores uma melhor avaliação do segmento de negócios de logística e viabiliza a alocação de recursos, de acordo com a estratégia de investimento”, afirmou Marcelo Martins, Vice. Presidente de Finanças e de Relações com Investidor da Cosan. Fonte: site do grupo