Full Costing Variable Costing By Daniel Damaris Novarianto

Full Costing & Variable Costing By Daniel Damaris Novarianto S.

atau (Absorption Costing)")

Metode Penentuan Harga Pokok Produk • Harga Pokok Penuh (Full Costing) atau (Absorption Costing) • Harga Pokok Variabel (Variable Costing) atau Harga Pokok Langsung (Direct Costing) atau Harga Pokok Terbatas (Marginal Costing)

• Harga Pokok Penuh (Full Costing) atau")

Metode Penentuan Harga Pokok Produk (lanj. ) • Harga Pokok Penuh (Full Costing) atau (Absorption Costing) berarti membebankan semua unsur biaya produksi, baik unsur biaya produksi yang bersifat tetap maupun yang bersifat variabel ke dalam penentuan harga pokok produksi

• Harga Pokok Variabel (Variable Costing) atau")

Metode Penentuan Harga Pokok Produk (lanj. ) • Harga Pokok Variabel (Variable Costing) atau Harga Pokok Langsung (Direct Costing) atau Harga Pokok Terbatas (Marginal Costing): metode ini hanya memperhitungkan biaya produksi variabel saja di dalam penentuan harga pokok produksi

Full Costing Vs Variable Costing

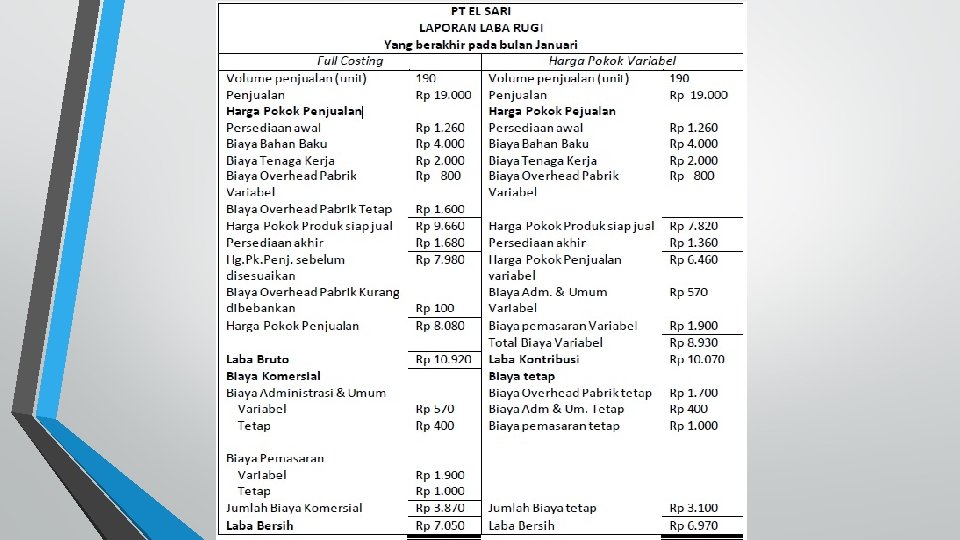

Full Costing Vs Variable Costing Keterangan Harga Pokok Produksi Total Harga Pokok Produk Full Costing • • Biaya Bahan Baku B. Tenaga Kerja Langsung BOP Tetap BOP Variabel Harga Pokok Produksi + Biaya Adm. Umum & Biaya Pemasaran Variable Costing • Biaya Bahan Baku • B. Tenaga Kerja Variabel • BOP Variabel Harga Pokok Produksi Variabel + Biaya Adm. Umum Variabel Biaya Pemasaran Variabel *Biaya Periode

Laporan Laba Rugi

WHY? • Mengapa ada 2 metode untuk penentuan harga pokok produk? • Full Costing lebih cocok untuk perencanaan jangka panjang. Biaya produksi tetap bersifat periodik. Dan Lap. L/R yang dibuat dari metode ini untuk pihak eksternal • Variable Costing lebih cocok untuk managing controlling jangka pendek. Oleh karena itu laporan dari metode ini hanya untuk pihak internal

atau Laba Kontribusi:")

Contribution Margin & Degree of Operating Leverage • Contribution Margin (CM) atau Laba Kontribusi: selisih total penjualan dengan total biaya variabel, yang dipakai untuk menutupi biaya tetap. Selanjutnya jika ada nilainya maka nilai tersebut adalah Laba. • Contribution margin per unit CM unit = penjualan/unit – B. Variabel/unit • Contribution margin ratio CM ratio = 1 – (Biaya variabel/Pendapatan penjualan)

Contribution Margin & Degree of Operating Leverage • Degree of Operating Leverage: berguna untuk mengukur sejauh mana perubahan pendapatan berpengaruh terhadap keuntungan operasi. • Rumus: Margin Kontribusi (Laba Kontribusi) Laba Operasi

Contoh Soal • Diketahui: üPendapatan Penjualan üBiaya Variabel üBiaya Tetap Rp. 172. 000, Rp. 43. 000, Rp. 77. 400. 000, - Carilah nilai CM dan Degree of Operating Leverage-nya!

Rp. 172. 000, Rp. 43. 000,")

Penyelesaian Pendapatan Penjualan Biaya Variabel Laba Kontribusi (CM) Rp. 172. 000, Rp. 43. 000, Rp. 129. 000, - Biaya Tetap Rp. 77. 400. 000, - Laba Bersih Rp. 51. 600. 000, -

• Degree of Operating Leverage = Laba Kontribusi Laba Operasi •")

Penyelesaian (lanj. ) • Degree of Operating Leverage = Laba Kontribusi Laba Operasi • = Rp. 129. 000, - : Rp. 51. 600. 000, = 2, 5 • Jika promosi produk diperkirakan meningkatkan volume penjualan sebesar 5% maka kenaikan laba diperkirakan sebesar = 2, 5 x 5% = 12, 5%

Formula • Jika ΣProduksi > ΣTerjual Laba Full Costing > Laba Variable Costing • Jika ΣProduksi < ΣTerjual Laba Full Costing < Laba Variable Costing • Jika ΣProduksi = ΣTerjual Laba Full Costing = Laba Variable Costing

- Slides: 16