FULL COSTING AND VARIABLE COSTING BIAYA VARIABEL Biaya

FULL COSTING AND VARIABLE COSTING

BIAYA VARIABEL Biaya variabel adalah biaya yang bila dikaitkan dengan volume secara per unit akan selalu tetap meskipun volume produksi berubah-ubah, akan tetapi secara total biaya tersebut jumlahnya akan berubah sesuai dengan proporsi perubahan aktivitas.

BIAYA TETAP Biaya Tetap adalah biaya yang secara total tidak berubah jumlahnya meskipun jumlah produksi berubah.

Pendahuluan Metode full costing maupun variabel costing merupakan metode penentuan harga pokok produksi Full costing= absorption=conventional costing Variabel costing = direct costing

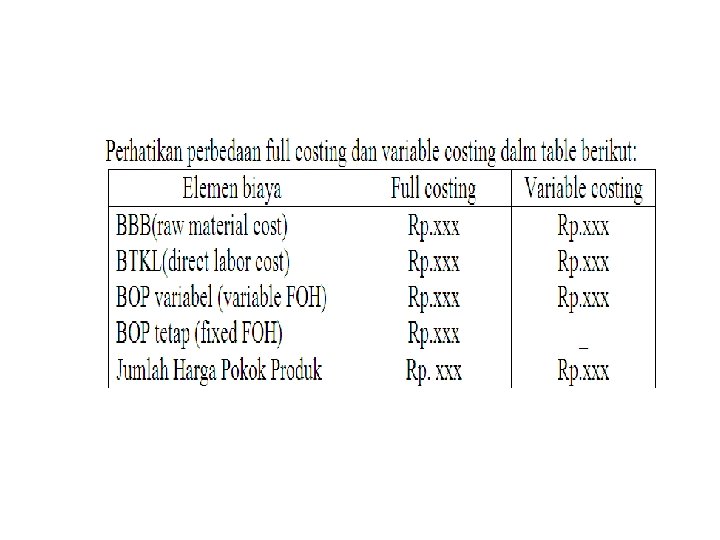

1. FULL COSTING Full Costing merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik baik yang berprilaku variabel maupun tetap.

Harga Pokok Produksi : Biaya bahan baku Biaya tenaga kerja langsung Biaya overhead pabrik tetap Biaya overhead pabrik variabel Harga Pokok. Produk Rp. xxx Rp. xxx

Dengan menggunakan Metode Full Costing, maka: 1. Biaya Overhead pabrik baik yang variabel maupun tetap, dibebankan kepada produk atas dasar tarif yang ditentukan di muka 2. Selisih BOP akan timbul apabila BOP yang dibebankan berbeda dengan BOP yang sesungguh- nya terjadi. 3. Jika semua produk yang diolah dalam periode tersebut belum laku dijual, maka pembebanan biaya overhead pabrik lebih atau kurang tsb digunakan untuk mengurangi atau menambah harga pokok yang masih dalam persediaan (baik produk dalam proses maupun produk jadi)

, terjadi jika jml")

• Catatan : • Pembebanan BOP lebih (overapplied factory overhead), terjadi jika jml BOP yang dibebankan lebih besar dari BOP yang sesungguhnya terjadi. • Pembebanan BOP kurang (underapplied factory overhead), terjadi jika jml BOP yang dibebankan lebih kecil dari BOP yang sesungguhnya terjadi.

2. Variabel Costing Merupakan suatu metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi variabel saja. Dikenal juga dengan istilah : direct costing

Harga Pokok Produksi : Biaya bahan baku Biaya tenaga kerja langsung Biaya overhead pabrik variabel Harga Pokok Produk Rp. Rp. xxx

Dengan menggunakan Metode Variable Costing, maka: 1. Biaya Overhead pabrik tetap diperlakukan sebagai period costs sehingga biaya overhead pabrik tetap dibebankan sebagai biaya dalam periode terjadinya. 2. Dalam kaitannya dengan produk yang belum laku dijual, BOP tetap tidak melekat pada persediaan tersebut tetapi langsung dianggap sebagai biaya dalam periode terjadinya.

Perbedaan antara Harga Pokok Penuh dan Harga Pokok Variabel Pada dasarnya, perbedaan kedua metode tersebut terletak pada waktu (timing) perlakuan fixed overhead cost. Variable Costing, beranggapan bahwa fixed overhead cost dibebankan pada periode terjadinya. Namun absorption costing, fixed overhead cost harus dibebankan dikurangkan dari pendapatan untuk setiap unit yang terjual.

Contoh Perhitungan Full Costing dan Variabel Costing

Contoh laporan laba rugi dengan pendekatan full costing dan variabel costing

Contoh Berikut ini adalah data-data milik PT “DOIKU” yang bergerak pada pembuatan kaleng: - Biaya bahan baku perunit Rp. 10, - Biaya tenaga kerja langsung perunit Rp. 20, - Biaya overhead variabel perunit Rp. 15, - Biaya administrasi variabel Rp. 5, - Biaya penjualan variabel Rp. 3, - Biaya penjualan tetap Rp. 1. 000, - Biaya administrasi tetap Rp. 500. 000, 0 - Biaya overhead tetap Rp. 250. 000, - Jumlah produksi 9. 000 kaleng - Jumlah penjualan 8. 000 kaleng - Biaya overhead tetap yang dianggarkan Rp. 250. 000, - Biaya overhead variabel yang dianggarkan Rp. 150. 000, - Jumlah produksi yang dianggarkan pada kapasitas normal 10. 000 kaleng - Harga jual Rp. 300, -

Variabel costing PT DOIKU Laporan Laba Rugi per. . . 2015 Penjualan 8. 000 kaleng @Rp. 300, - 2, 400, 000 Harga pokok penjualan variabel 8. 000 kaleng @Rp. 45 Manufacturing margin (360, 000) 2, 040, 000 Beban administrasi variabel 8. 000 kaleng @Rp. 5, Beban penjualan variabel 8. 000 kaleng @Rp. 3, - 40, 000 24, 000 (64, 000) 1, 976, 000 margin kontribusi Biaya-biaya tetap : Biaya administrasi tetap Biaya penjualan tetap Biaya overhead pabrik tetap Laba (sebelum pajak) 1, 000 500, 000 250, 000 (1, 750, 000) 226, 000

Menghitung harga pokok metode variabel costing Persediaan awal Biaya produksi : Biaya bahan baku (material) 9. 000 @Rp. 10, Biaya tenaga kerja langsung (upah langsung) 9. 000 @Rp. 20, Biaya overhead pabrik variabel 9. 000 @Rp. 15, Tersedia untuk dijual persediaan akhir 1. 000 kaleng @(Rp. 10, - + Rp. 20, - + Rp. 15, -) Harga pokok penjualan 0 90, 000 180, 000 135, 000 405, 000 (45000) 360, 000

full costing PT DOIKU Laporan Laba Rugi per. . . 2015 Penjualan 8. 000 kaleng @Rp. 300, Harga pokok penjualan variabel 8. 000 kaleng @Rp. 70 Biaya overhead tetap kurang dibebankan (10. 000 - 9. 000) @Rp. 25, - 2, 400, 000 560, 000 25, 000 HPP sesunguhnya Laba bruto Biaya operasional Biaya administrasi Biaya penjualan Laba (sebelum pajak) (585, 000) 1, 815, 000 540, 000 1, 024, 000 (1, 564, 000) 251, 000

Menghitung HPP dengan metode full costing Persediaan awal Biaya produksi : Biaya bahan")

*) Menghitung HPP dengan metode full costing Persediaan awal Biaya produksi : Biaya bahan baku (material) 9. 000 @Rp. 10, 90, 000 Biaya tenaga kerja langsung (upah langsung) 9. 000 @Rp. 20, - 180, 000 Biaya overhead pabrik variabel 9. 000 @Rp. 15, 135, 000 Biaya overhead pabrik tetap 9. 000 @Rp. 25, 225000 0 630, 000 Tersedia untuk dijual 630, 000 persediaan akhir 1. 000 kaleng @(Rp. 10, - + Rp. 20, - + Rp. 15, -+ Rp. 25, -) (70, 000) Harga Pokok Penjualan 560, 000 *) Beban administrasi variabel 8. 000 @Rp. 5, Tetap *) Beban penjualan variabel 8. 000 @Rp. 3, Tetap 40, 000 500, 000 540, 000 24, 000 1, 024, 000

- Slides: 20