Frecuencia y severidad Frecuencia el nmero de ocurrencias

- Slides: 22

Frecuencia y severidad • Frecuencia: el número de ocurrencias del evento asegurado en un periodo específico y para un grupo específico. • Ejemplo: el número de choques de Tsurus durante 2006 en el DF. • Severidad: el monto de las pérdidas ocasionadas por un evento ocurrido. • Ejemplo: el costo de gastos de hospital a consecuencia del choque del tsuru con # de póliza xxxx con fecha xxxx.

Medición • Tanto la frecuencia como la severidad pueden ser difíciles de medir. • En un seguro de vida, el asegurador se enterará de la mayor parte de los fallecimientos oportunamente, salvo por aquellos casos en los cuales las personas no sabían que existía una póliza de seguro.

Gastos médicos • En otros seguros, como gastos médicos, será mucho más difícil, por el efecto del deducible y procedimientos administrativos: Si tus gastos médicos son inferiores al deducible, no avisarás al asegurador. • Igualmente si el gasto médico rebasa al deducible por poco dinero, pero el procedimiento administrativo es engorroso, tenderás a no informar al asegurador, hasta que el costo acumulado efectivamente sea mayor.

Dimensiones del riesgo • Cuando nos referimos a las "dimensiones" de un riesgo, es decir, las posibles consecuencias monetarias del riesgo a manifestarse en el futuro, entonces la frecuencia y severidad se consideran valores aleatorios y utilizamos distribuciones de frecuencia y severidad. No debemos confundir frecuencia y severidad con frecuencia promedio y severidad promedio.

Ejemplo • Un seguro de automóviles cubre a 100 taxistas. Durante 2006 observamos la siguiente distribución de frecuencias:

Ejemplo • De esta tabla podemos decir que la frecuencia de choques en 2003 fue de • 50 x 0 + 35 x 1 + 10 x 2 + 4 x 3 + 1 x 4 = 71 • y que el número promedio de choques que sufre un taxi de este grupo es de • 0. 5 x 0 + 0. 35 x 1 + 0. 10 x 2 + 0. 04 x 3 + 0. 01 x 4 = 71/100 = 0. 71

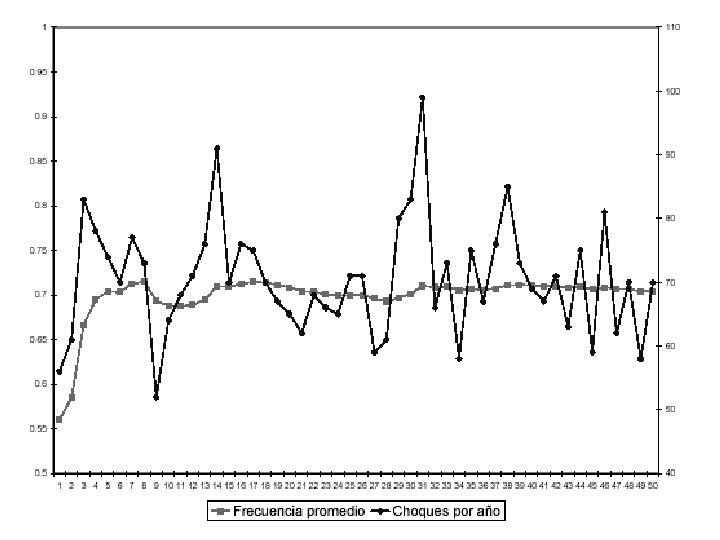

LGN dice • La LGN nos diría que, si efectivamente los 100 taxis estuvieran expuestos exactamente al mismo riesgo durante los siguientes años y las observaciones de 2006 fueran representativas de dicho riesgo, entonces la frecuencia promedio de choques de cada año fluctuará alrededor de 0. 71, aproximándose a ese valor conforme más años se observen.

LGN no dice • Pero de ninguna manera LGN nos dice que, conforme más años transcurran, la frecuencia de choques convergerá a 71 choques por año. Una simulación de estas cantidades se muestra en la figura en las siguente lamina

Ejemplo • Para el mismo grupo de 100 taxistas y en 2006, los costos de reparación de cada uno de los 71 choques que reportaron a la aseguradora nos proporcionan el siguiente resumen: • Costo total de los 71 choques = $200, 725 • ¿Es suficiente?

Detalles del costo total

Frecuencia y severidad • Con este resumen, podemos decir que la siniestralidad observada en 2006 fue de $200, 725. Asimismo, la severidad promedio observada en 2006 fue de $200725/71= $2827. 11 • Es decir, dado que ha ocurrido un choque, en promedio éste costó $2827. 11. • Sin embargo, como la tabla resumen indica, existieron choques que costaron mucho más que la siniestralidad promedio. Promedio no es suficiente

Frecuencia y severidad • La LGN nos diría que, si los 100 taxis estuvieran expuestos exactamente al mismo riesgo durante los siguientes años y las observaciones de 2006 fueran representativas de dicho riesgo, entonces la severidad promedio de choques de cada año fluctuará alrededor de $2827. 11, aproximándose a ese valor conforme más años se observen. • Pero de ninguna manera nos dice que, conforme más años transcurran la siniestralidad convergerá a $200, 725 por año.

Cambio de frecuencia y severidad • La frecuencia como la severidad pueden y deben cambiar en el tiempo, por múltiples razones: • 1. Por los efectos aleatorios propios del riesgo. • 2. Por cambios en el riesgo causados por cambios en los objetos expuestos: reemplazo de los taxistas y de los taxis, envejecimiento de los taxis (¡y de los taxistas!). • 3. Por cambios externos al grupo de taxis: desde problemas viales hasta otros como inflación.

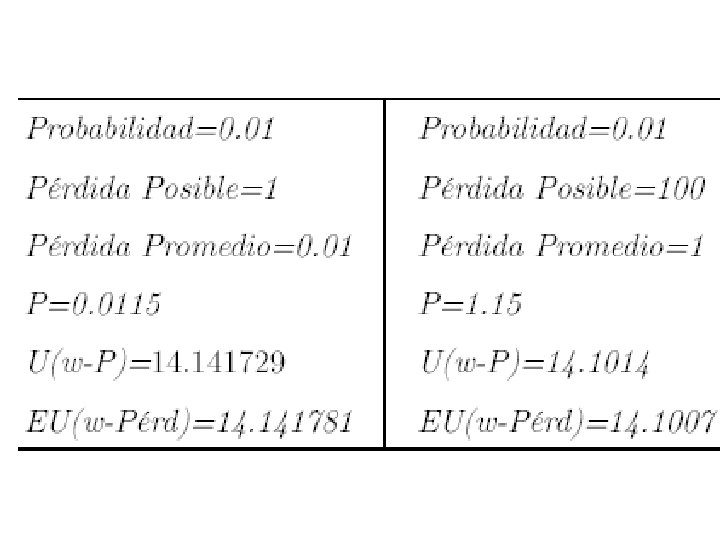

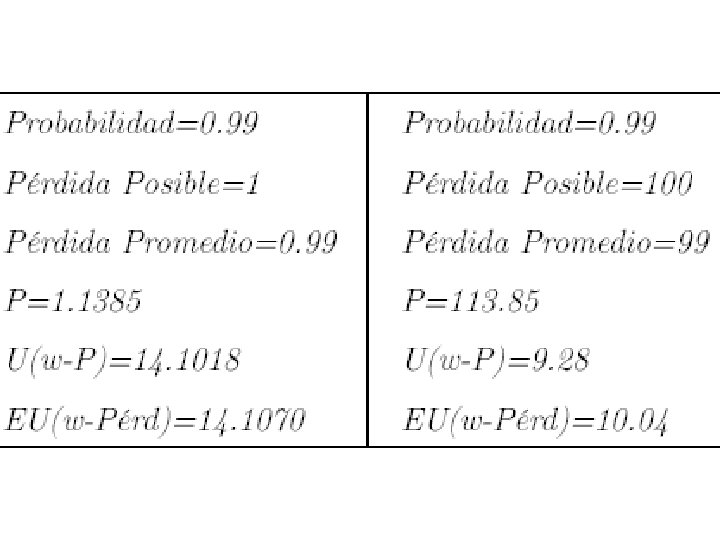

¿Asegurables? • Tenemos un posible cliente con ingreso w = 200 y función de utilidad U (w) = √w. • Este individuo está sujeto a un riesgo de alta (baja) frecuencia (reflejada en la probabilidad de sufrir la pérdida) y alta (baja) severidad (reflejada en el monto de la pérdida) como se especifica en la tabla (laminas siguentes). • El asegurador calcula las primas (P ) como la pérdida promedio más un 15% adicional para cubrir las pérdidas no esperadas, los costos administrativos y de ventas, más un margen de utilidad. ¿En qué casos comprará el seguro?

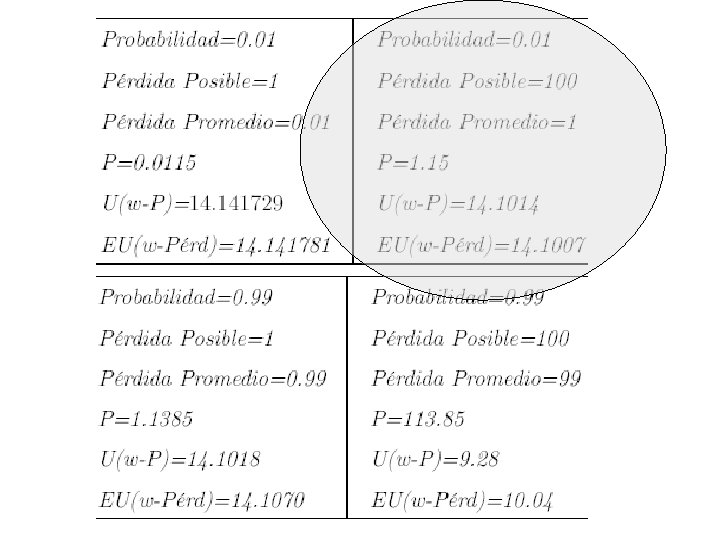

Conclusión • Conclusión: el único caso en que el asegurado estará dispuesto a asegurarse será en la combinación de frecuencia baja y severidad alta • Riesgos con baja frecuencia y baja severidad no representan un impacto económico grave, por lo que las personas no percibirán necesario asegurarse.

Alta frecuencia y baja severidad • Los riesgos con alta frecuencia y baja severidad son prácticamente una certeza. Por ejemplo, en una empresa podría representar un costo de operación, y nuevamente las personas y empresas no percibirán la necesidad de asegurarse. • Desde el punto de vista del asegurador, nota que, para asegurar un riesgo de este tipo, tendríamos que cobrar prácticamente el costo de la severidad más los gastos administrativos del seguro, haciendo que su costo fuera mucho más grande que el monto que estarían los clientes dispuestos a pagar.

Alta frecuencia y alta severidad • Aquellos con alta frecuencia y alta severidad nuevamente pueden interpretarse como un costo de operación y están sujetos a la misma situación de arriba. • Lo único que está haciendo el asegurador es cobrar al asegurado el monto de $100 y agregando los gastos administrativos y su utilidad.

Conclusión • Solamente aquellos riesgos cuya severidad tenga un impacto económico significativo y cuya frecuencia sea lo suficientemente baja para no ser considerada un evento relativamente cierto, pueden ser percibidas por las personas como motivo de seguro y, por el lado del asegurador, pueden ser costeadas de manera que sean aceptables.