Formation complmentaire sur TRICOH COMPTABILITE GENERALE ANALYTIQUE Organise

Formation complémentaire sur TRICOH COMPTABILITE GENERALE & ANALYTIQUE Organisée par: DSP MOSTAGANEM Animée par: HADBI Moussa Benameur Assistée par: KIES Mohamed & IDRIS KHODJA ANES SIDI MOHAMED Lieu : EHS PSYCHIATRIE MOSTAGANEM

Introduction Les flux Plan comptable Compte comptable")

SOMMAIRE - PREMIERE JOURNEE ( COMPTABILITE GENERALE) Introduction Les flux Plan comptable Compte comptable Double écriture (PRATIQUE) Transaction et journal - Centralisation - Le Bilan - Clôture de l’exercice (PRATIQUE) QUESTION & REPONSE EN FIN DE JOURNEE

Introduction Relation avec la comptabilité générale Paramétrage")

SOMMAIRE - DEUXIEME JOURNEE ( COMPTABILITE ANALYTIQUE) Introduction Relation avec la comptabilité générale Paramétrage (PRATIQUE): - a- Actes médicaux et paramédicaux - b- Centre de responsabilité - c- Les classes de charges - Saisie des activités - Répartition des charges -Définition - Résultats analytiques - QUESTION & REPONSE FIN JOURNEE - CLOTURE DE LA FORMATION

PREMIERE JOURNEE LA COMPTABILITE GENERALE

Introduction Au sein des établissements de santé Algérien, « officiellement » une seule comptabilité est tenue ; il s’agit de la comptabilité publique: dite aussi budgétaire.

")

Introduction La comptabilité budgétaire retrace l’éxécution des dépenses (engagement , liquidation, mandatement et paiement) et des recettes ainsi que les opérations de trésorerie.

Introduction L’inconvénient de la comptabilité budgétaire, c’est qu’elle ne permet pas de distinguer un achat d’une consommation : Elle ne mesure que les flux financiers

Introduction Les biens acquis par l’établissements ne sont pas pris en comptes dans les situations financières budgétaires : comme si le bien acheté as été directement consommé ce qui n’est pas le cas dans certaine situation : Achats stockées, Achat d’immobilisation, …etc C’est pour cette raison que les entreprises à caractère économiques intègrent un autre type de comptabilité qui est : LA COMPTABILITE GENERALE

COMPTABILITE GENERALE COMPTABILITE BUDGETAIRE FLUX FINANCIERS E N T R A N T FLUX ECONOMIQUES S O R T A N T ETABLISSEMENT PUBLIC DE SANTE E N T R A N T S O R T A N T

créent")

Flux L’activité de l’établissement et ses relations avec ses partenaires (clients et fournisseurs) créent un échange d’informations, de biens et d’argent qui circulent à l’intérieur et à l’extérieur de l’entreprise : Ces mouvements génèrent des flux.

BON DE COMMANDE Etablissement Fournisseur Les données qui figurent sur le bon de commande représentent des informations. Ainsi l’émission du bon de commande est un transfert de donnée de l’établissement de santé vers le fournisseur Au sein de cette activité on enregistre un : FLUX D’INFORMATION EXTERNE

Praticien Pharmacienne Les données qui figurent sur le bon de")

BON DE SORTIE (consommation) Praticien Pharmacienne Les données qui figurent sur le bon de sortie représentent des informations. Ainsi l’émission du bon de sortie est un transfert de donnée du service A (Praticien) , vers service B (Pharmacienne) Au sein de cette activité on enregistre un : FLUX D’INFORMATION INTERNE

Virement d’argent Etablissement Fournisseur Les paiements effectués entre l’entreprise et ses partenaires constituent DES FLUX FINANCIERS, ils correspondent donc aux mouvements de monnaie ou d’engagement d’argent, qu'ils soient immédiats (au comptant) ou différés. Remarque : Les flux financiers peuvent aussi être du fournisseur vers l’établissement.

Décharge inter-établissement Etablissement A Etablissement B Le transfert de bien de l’établissement A vers l’établissement B, représente un flux physique, de sortie pour l’établissement A, et d’entrée pour l’établissement B.

Flux La comptabilité générale est donc : l’outils de gestion qui permet de gérer et de mémoriser les différents flux qui circulent à l’intérieur de l’établissement , ou de l’établissements vers l’extérieur On retiens les flux suivant : a) Flux physique d’entrée ou de sortie b) Flux financiers (ou monétaire) d’entrée ou de sortie

Plan comptable Le plan comptable général contient la liste des comptables devant être utilisés en comptabilité. La classification des comptes permet de trier les opérations par nature, en effet chaque catégorie de flux se retrouve dans une classe de compte spécifique.

FMED LT")

Plan comptable FLUX FMSD LT (flux monétaire de sortie différé long terme) FMED LT (flux monétaire d'entrée différé long terme) et FPE LT (flux physique d'entrée long terme) Comptes de stocks FMED CT (flux monétaire d'entrée différé court terme) et FMSD CT (flux monétaire de sortie court terme) FMEC (flux monétaire d'entrée comptant) et FMSC (flux monétaire de sortie comptant) FPE CT (flux physique d'entrée court terme) FPS (flux physique de sortie) CLASSE 01 02 03 04 05 06 07

")

Plan comptable – Classe 01 FMSD LT (flux monétaire de sortie différé long terme) Concerne le financement à moyen et à long terme de l'entreprise, on y trouve les capitaux propres (capital, réserves, report à nouveau solde débiteur/créditeurs. . . etc).

et")

Plan comptable – Classe 02 FMED LT (flux monétaire d'entrée différé long terme) et FPE LT (flux physique d'entrée long terme) Regroupe les immobilisations de l'entreprise quelle que soit leur nature, incorporelles, corporelles ou financières.

Plan comptable – Classe 03 Comptes de stocks Rassemble les stocks de l'entreprise, matière premières, marchandises, produits finis, . . . etc. Etant donné que les matières premières et les marchandises sont comptabilisées en tant que charge au cours de l'année, cette classe ne servent qu'en fin d'année (voir fin de période) pour régulariser les achats qui n'ont pas été consommés et qui sont donc toujours en stocks.

et")

Plan comptable – Classe 04 FMED CT (flux monétaire d'entrée différé court terme) et FMSD CT (flux monétaire de sortie court terme) Appelé aussi comptes de tiers, elle regroupe les créances et dettes de l'entreprise , c'est à cette catégorie qu'appartiennent les comptes clients et fournisseurs ainsi que les dettes fiscales et sociales.

et FMSC (flux monétaire")

Plan comptable – Classe 05 FMEC (flux monétaire d'entrée comptant) et FMSC (flux monétaire de sortie comptant) Elle regroupe les comptes de trésorerie : banque, caisse et valeurs mobilières de placement (placements financiers à court terme).

Rassemble les")

Plan comptable – Classe 06 FPE CT (flux physique d'entrée court terme) Rassemble les comptes de charges quelle que soit leur nature

Rassemble les comptes de")

Plan comptable – Classe 07 FPS (flux physique de sortie) Rassemble les comptes de produits.

Compte comptable Un compte est la plus petite unité retenue pour le classement et l'enregistrement des flux qui traversent l'entreprise (achats, ventes, dépenses, recettes, . . . ). Il peut se présenter sous forme de tableau de nombres à deux colonnes (compte en T) , de façon à ce que les flux d'entrées soient inscrit dans la colonnes gauches, et les flux de sortie soient inscrit dans la colonne droites: en terme comptable il s'agit des colonnes DEBIT (+) et CREDIT (-)

CREDIT (-) Flux d'entrée Flux")

Compte comptable Numéro et nom de compte DEBIT (+) CREDIT (-) Flux d'entrée Flux de sortie La colonne de gauche sert donc à enregistrer les transactions faisant augmenter la valeur d'un compte. La colonne de droite sert quand à elle à enregistrer les transactions faisant diminuer sa valeur.

Date Libellé Débit Crédit 01/01/2012 Achat PROMETAZINE 3, 000. 00 - 02/01/2012 Vente PROMETAZINE - 250. 00 12/01/2012 Vente PROMETAZINE - 1, 750. 00 21/01/2012 Vente PROMETAZINE - 800. 00 22/01/2012 Achat PROMETAZINE 500. 00 - 3, 500. 00 2, 800. 00 SOLDE 700. 00 Comme vous pouvez le constater les montants d'achats sont ajoutés dans la colonne gauche [DEBIT] en effet un ACHAT il fait AUGMENTER '+' (DEBITER) le stock, et bien sûr les montants des ventes sont ajoutés quand à eux dans la colonne droite [CREDIT] car on constate une DIMINUTION '-' (CREDITER) du stock.

Double écriture Comme nous l’avons mentionné, précédemment la comptabilité générale sert a mémorisée et enregistrée tout les types de flux : entrant, sortant, économiques, physiques, …etc Il se trouve que chaque transaction enregistre deux flux distincts en même temps, l’un sortant l’autre entrant !

Dans une transaction d'achat on enregistre deux types de flux, le premier est un flux physique rentrant il correspond à la marchandise que le fournisseur a livré à l'hopital : FLUX PHYSIQUE ENTRANT Etablissement Marchandise Fournisseur En même temps, et dans cette même transaction il y'as un autre flux sortant qui correspond à la dette que l'entreprise a envers le fournisseur, d'où le tableau suivant : FLUX MONETAIRES/FINANCIERS SORTANT Entreprise Dette Fournisseur

Voyons maintenant l'écriture comptable qui résulte de cette transaction , notons que nous avons choisi pour notre exemple la classe de compte 3 (comptes de stock) : ENREGISTREMENT DE LA TRANSACTION DANS LA COMPTABILITE DEUX ENREGISTREMENTS, POUR UNE SEULE TRANSACTION DATE 03/10/2012 COMPTE 380 401 DESCRIPTION DEBIT ACHAT MARCHANDISES 45, 800. 00 FOURNISSEUR CREDIT 45, 800. 00

CAS PRATIQUE - EXERCICE

LIVRAISON 1 10 COFFRET CREATININE 10 COFFRET UREE Etablissement de santé 2 MICROSCOPE ELECTRONIQUE 1 LOGICIEL RECONNAISSANCE IMAGE FORMATION PERSONNEL LABORAT. 25 % CASH 75% DETTE Fournisseur

Question : Déterminer le type des produits inclus dans cette facture ?

Réponse : - Deux médicaments - 1 Immobilisation corporelle - 1 Immobilisation incorporelle - 1 Prestation de service

Question : Attribuer chaqu’un des produits/paiements au flux qui lui correspond ainsi que son classement dans le plan comptable Produits/Paiement Médicaments Prestation de service Immobilisation corporelle Immobilisation incorporelle Paiement en cash 25% Dettes 75% FLUX Flux physiques long terme entrant Comptes de stock Flux monétaires de sortie court terme Flux monétaires de sortie comptant Flux physiques d’entrée court terme (charge) Compte comptable ?

Réponse : Voici le tableau qui répond à la précédente question Produits/Paiement Médicaments Prestation de service FLUX Compte comptable Comptes de stock 3 Flux physiques d’entrée court terme (charge) 6 Flux physiques long Immobilisation corporelle terme entrant(2) Immobilisation incorporelle 2 Paiement en cash 25% Flux monétaires de sortie comptant 5 Dettes 75% Flux monétaires de sortie court terme 4

38 xxx Coffret creatinine Coffret uree 40101 Fournisseurs de produits pharmaceutiques 20 xxx Logiciels (immobilisation incorporelles) 21 xxx Outillage médical (Immobilisation corporelles) 40108 Fournisseurs d'immobilisations 61 x Formation specialiste laboratoire 40109 Fournisseurs de prestations de services 46 xxx Mandats à payers 51210 Compte bancaire Débit 9 750, 00 8 350, 00 Crédit 18 100, 00 750 000, 00 1 350 000, 00 2 100 000, 00 150 000, 00 1 105 942, 50

PAUSE - DEJEUNER

Transaction et journal Une transaction peut être une facture émise ou reçue, un bon de commande, un bon de livraison, ou réception, un règlement d’un fournisseur , le constat d’une charge salariale, etc… Les transaction sont prises en charges par les modules, chaque module traite une transaction qui lui est propre. On distingue deux types de transactions : saisie, ou importer

Transaction et journal Chaque transaction est enregistrée dans le système dans un journal. Le journal contient toutes les transactions qui sont du même type. Les journaux sont classés par ordre chronologiques On distingue deux types de journaux : 1) Auxiliaire 2)Centralisateur

Transaction et journal JOURNAUX AUXILIAIRE JOURNAL CENTRALISATEUR CENRATLISATION

Enregistré(s) Journal auxiliaire Transférer Journal Centralisateur Cas pratique Enregistré(s) Réception médicament Journal 711")

Transaction(s) Enregistré(s) Journal auxiliaire Transférer Journal Centralisateur Cas pratique Enregistré(s) Réception médicament Journal 711 (type stock, sous type entrée en stock) Entrée des produits pharmaceutiques Transférer Journal 197 (Type comptabilité générale, sous type OD Générale) Le journal centralisateur sert à transférer le sommaire des transactions vers le module comptabilité générale

La clôture Terminer toute les transactions Validation des tout les mouvements de l’exercice Ajustement des journaux Création du nouvel exercice Transfert du budget Clôture des modules Centralisation Impression & Validation des états financiers [BILAN] _3 COHSYS + _3 COHDATA Démarrage de l’exercice Fixé la disponibilité Archiver

FIN DE LA PREMIERE JOURNEE

Introduction Relation avec la comptabilité générale Paramétrage (PRATIQUE):")

� DEUXIEME JOURNEE ( COMPTABILITE ANALYTIQUE) Introduction Relation avec la comptabilité générale Paramétrage (PRATIQUE): - a- Actes médicaux et paramédicaux - b- Centre de responsabilité - c- Les classes de charges - Saisie des activités - Répartition des charges -Définition - Résultats analytiques - - QUESTION & REPONSE FIN JOURNEE CLOTURE DE LA FORMATION

RAPPEL – PREMIERE JOURNEE FLUX ENTRANT FLUX SORTANT Etablissement de santé Compt. Générale GESTION & MEMORISATION

RAPPEL – PREMIERE JOURNEE Le plan comptable, permet de traiter chaqu’un des flux dans une classe spécifique : Classe 01 : Comptes de capitaux Classe 02 : Comptes d’immobilisation « corporelles , incorporelles ou financière » Classe 03 : Comptes de stock Classe 04 : Comptes de tiers Classe 05 : Comptes financiers Classe 06: Comptes de charges Classe 07: Comptes de produits

RAPPEL – PREMIERE JOURNEE La classe 06 , permet d’obtenir la valorisation des charges de l’établissements par nature : - Charges personnel Consommation de produits stockés Prestations de services …Etc

6311. 04 TRAITEMENT DU PERSONNEL VACATAIRE 146 800, 80 6312. 04 PRIME ET INDEMNITE PERSONNEL VACATAIRE 98 481, 58 4311. 04 SS TRAITEMENT PEMPLOYER 13 212, 07 4312. 04 SS PRIME INDEMNITE PEMPLOYER 8 863, 34 4431. 04 IRG TRAITEMENT 742, 66 4241. 04 REMBOURSEMENT PRÊT SOCIAL 22 000, 00 4211. 04 DUES AUX EMPLOYES 200 464, 31 6317. 04 CHARGE ALLOCATION FAM 13 467, 50 4217. 04 INDEMNITE A CARACTERE FAMILIALE A PAYER 13 467, 50 635101 COTISATION SS PART PATRONALE 58 254, 56 435101 COTISATION SS PP DUES 58 254, 56 635102 COTISATION SS CHOMAGE 2 452, 82 435102 COTISATION SS CHOMAGE DUES 2 452, 82 635103 RETRAITE ANCTICIPE PP 613, 20 435103 RETRAITE ANTICIPE PP DUE 613, 20 319 457, 26 0, 00

Introduction- Compt. analytique La comptabilité analytique permet l’exploitation les écritures comptables constatés (achats, stocks, immobilisation, …) durant une période donnée, pour ensuite produire voir déterminer le prix de revient des produits (bien matériels ou service) pour pouvoir établir leur prix de vente. Au niveau des établissements hospitaliers il s’agit donc de constater les charges dans les services pour ensuite produire le cout des prestations médicales.

SERVICE Compt. Analytique Résultats analytiques Actes")

Relation avec compt. générale SERVICE Charges (compte 6) SERVICE Compt. Analytique Résultats analytiques Actes médicaux & param. + Activités hospitalières

Relation avec compt. générale Les résultats analytiques sont obtenus donc à partir des éléments enregistrés en comptabilité générale, et d’autre part à partir de données saisies au niveau du module de la comptabilité analytique : • Les valeurs proviennent de la comptabilités générale • Les quantités (nombre de journée hospitalisation, nombre actes réalisés par services, …) sont saisies dans le module analytique.

Paramétrage de base – unité d’oeuvre L’unité d’œuvre constitue l’unité de base de mesure des activités d’un service médicale ou médicaux techniques, par exemple : - L’unité d’œuvre du laboratoire est : B - L’unité d’œuvre du service radiologie est : R - L’unité d’œuvre d’un service médicale est : JH - …. Etc Le paramétrage des unités d’œuvre se fait dans le module comptabilité analytique :

Paramétrage de base – Les actes La production des services médicaux et médico-techniques prend la forme d’actes (consultation, radiographies, examens, …), les actes sont regroupés en spécialités (la famille 70) L’importation permet d’introduire la liste des actes dans la base de donnée TRICOH.

Paramétrage de base – Centre de responsabilité Pour déterminer le cout réel des prestations médicales et paramédicales, faudrait découper l’établissements en trois sections : Sections principales : Il s’agit de tout les services dans lequel on veut déduire le coût réel des activités hospitalières d’où les prestations médicales et paramédicales (C, CS, K, JH, …) On distingue par exemple dans un établissement : a) Section chirurgicales (chirurgie générale, gynéco-obstétrique) b) Section spécialité (médecine interne, pédiatrie) c) Médecine (Urgence médico chirurgicale, stomatologie, hémodialyse)

Paramétrage de base – Centre de responsabilité Dans la deuxième catégorie on retrouve : Sections auxiliaires : Ce sont les centres d’activités qui ne produisent pas directement les unités d’œuvre qui sont l’objet du calcul des coût, mais qui produisent des prestations de services au profit des services de la section principale, on en cite : a) Plateau technique : radiologie, laboratoire, rééducation, b) Logistique : service administratif, service économique, DSS, pharmacie centrale, épidémiologie

Paramétrage de base – Centre de responsabilité Sections communes : Il s’agit donc de toutes les charges dont on ne peut déterminer avec exactitudes la part qui revient à chaque service (gaz, électricité, assurance, frais de télécommunications, …) C’est pour cette raison on as ajouter auparavant le SERVICE COMMUN

Paramétrage de base – Classe de charge Personnel Pharmaceutique Alimentation Stock divers Autres achats Amortissements Autres charges Grâce au plan comptable on peut affecter chaque charge à un type définis pour ensuite produire le résultats comptable (analytique)

Paramétrage de base – Classe de charge Il s’agit de pointer les comptes dans lequel le système va recher les différentes charges constatées dans une période donnée (mensuelle), Le paramétrage se fait dans le module Comptabilité analytique : Classes de charges

Paramétrage de base – Classe de charge Il s’agit de pointer les comptes dans lequel le système va recher les différentes charges constatées dans une période donnée (mensuelle), Le paramétrage se fait dans le module Comptabilité analytique : Classes de charges

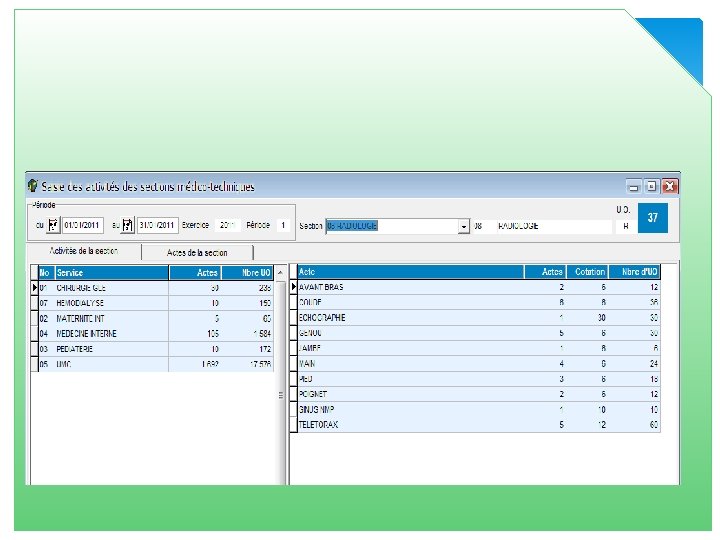

Saisie des activités La saisie des activités se fait au niveau du module analytique dans la section : Activité hospitalière

Saisie des activités La saisie des activités se fait au niveau du module analytique dans la section : Activité hospitalière

Saisie des activités La saisie des activités se fait au niveau du module analytique dans la section : Activité hospitalière

Les types d’activités a saisir DMSH : Durée moyenne de séjour hospitalisation TOM : taux d’occupation moyen

Les types d’activités a saisir

Les types d’activités a saisir

,")

Il s’agit de calculer toutes les charges constatées durant une période donnée (mensuelle), Le calcul se fait à base des écritures comptables paramétrer dans la partie qu’on as vu auparavant : Classes de charges On doit ensuite répartir les charges sur les services de l’établissement ! On distingue deux types de répartition Répartition primaire Section auxiliaire Charges section commune Section principale

Répartition secondaire Section auxiliaire Section principale Toute les charges constatées dans les sections auxiliaires seront répartis dans les sections principales, Notons que la répartition des charges se fait au niveau du module analytique dans la section Répartition des charges, pour enfin obtenir les résultats analytique !

Répartition secondaire Section auxiliaire Section principale Toute les charges constatées dans les sections auxiliaires seront répartis dans les sections principales, Notons que la répartition des charges se fait au niveau du module analytique dans la section Répartition des charges, pour enfin obtenir les résultats analytique !

Enfin, il est possible d’afficher les résultats d’analytiques, si on aurait introduit puis constatées les charges par section le résultat sera le coût réel d’un certain actes médicales ou paramédicales.

- Slides: 72