FMI promovarea cooperrii monetare internaionale facilitarea desfurrii echilibrate

FMI § promovarea cooperării monetare internaţionale; § facilitarea desfăşurării echilibrate a schimburilor internaţionale; § evitarea manipulării cursurilor valutare în scopuri incorecte; § eliminarea restricţiilor valutare, care frânează dezvoltarea comerţului internaţional

§ este un organism financiar interstatal, cu")

BIRD (Banca internaţională pentru reconstrucţie şi dezvoltare) § este un organism financiar interstatal, cu o funcţie complementară aceleia a FMI § rol proeminent în finanţarea şi promovarea dezvoltării economice a ţărilor membre, prin acordarea de împrumuturi pentru investiţii, în vederea realizării unor proiecte economice şi prin realizarea de licitaţii internaţionale pentru adjudecarea de către ţările membre a lucrărilor finanţate de bancă.

acordă împrumuturi foarte avantajoase, denumite credite pentru a")

§ AID (Asociaţia Internaţională pentru Dezvoltare) acordă împrumuturi foarte avantajoase, denumite credite pentru a le diferenţia de împrumuturile BIRD, uneori fără dobândă, pe termene foarte lungi (<50 ani), creându-le ţărilor solicitante posibilităţi de redresare economică. § CFI (Corporaţia Financiară Internatională) completează operaţiunile BIRD pentru sprijinirea întreprinderilor particulare din ţările membre în curs de dezvoltare, asigurând un sprijin complex (financiar, juridic, tehnic) necesar creşterii sectorului privat.

Moneda componentă 13. 03. 1979 17. 09. 1984 21. 09. 1989 08. 10. 1990 17. 03. 1994 Curs central faţă de ECU/1994 DM 33% 32, 5 % 30, 36 % 32, 32 % 1, 9496 FF 19, 8% 19, 8 % 19, 4 % 19, 33 % 20, 27 % 6, 5388 ₤ 13, 3% 15 % 12, 1 % 12, 6 % 11, 45 % 0, 7867 Lira italiană 9, 5% 10, 2% 9, 9 % 9, 87 % 7, 96 % 1793, 19 Gulgen olandez 10, 5% 10, 1 % 9, 6 % 9, 87 % 10, 13 % 2, 1967 Franc belgian 9, 6% 8, 5 % 8, 1 % 8, 09 % 8, 30 % 40, 2123 Coroană daneză 3, 1% 2, 7 % 2, 52 % 2, 62 % 7, 4367 ₤ irlandeză 1, 1% 1, 2 % 1, 11 % 1, 07 % 0, 8086 Drahme greceşti 0, 8 % 0, 70 % 0, 51 % 264, 513 Peseta spaniolă 5, 2 % 5, 15 % 4, 34 % 154, 250 Escudo portughez 0, 8 % 0, 70 % 192, 854 100% 100%

§ Moneda ECU a fost utilizată ca unitate de cont, de către instituţiile comunitare în următoarele scopuri: § pentru stabilirea bugetului; § pentru exprimarea tarifelor vamale; § pentru stabilirea prelevărilor şi a altor vărsăminte intracomunitare § În operaţiile bancare ECU a fost utilizat pentru constituirea depozitelor private sau publice. În cadrul SME, ECU a îndeplinit 4 funcţii, astfel: § monedă efectivă în mecanismul de schimb al SME; § bază de calcul a parităţilor celorlalte monede; § bază de referinţă în mecanismul de intervenţie şi de credit; § instrument de reglare a soldurilor creditoare şi debitoare, între autorităţile monetare.

§ Pentru îndeplinirea obiectivelor s-a prevăzut realizarea Uniunii Economice şi Monetare în 3 etape: § prima etapă 1990 – 1993, a presupus adoptarea de măsuri pentru liberalizarea mişcării capitalurilor şi punerea bazelor unei politici de convergenţă în materie de stabilitate a preţurilor şi gestiune sănătoasă a finanţelor publice. § etapa a II-a: 1994 – 1998, a fost caracterizată prin înfiinţarea unor instituţii premergătoare Băncii Centrale Europene. Astfel, a fost creat Institutul Monetar European (IME), cu sediul la Frankfurt, cu scopul de a întări cooperarea între băncile centrale şi de a asigura coordonarea politicilor monetare. În cadrul IME a fost înfiinţat un Comitet Monetar, care a supravegheat situaţia monetară şi financiară a ţărilor membre. § a 3 -a etapă a început de la 1 ianuarie 1999. Institutul Monetar European a fost desfiinţat şi transformat în Banca Centrală Europeană. S-a înfiinţat şi Sistemul European al Băncilor Centrale.

§ Admiterea statelor la cea de a 3 -a etapă a fost § § § condiţionată de îndeplinirea unor criterii de convergenţă, astfel: rata inflaţiei să nu depăşească cu mai mult de 1, 5 puncte procentuale media ratei inflaţiei a celor mai bune 3 ţări membre ale U. E. cu cele mai stabile preţuri; deficitul bugetar să nu depăşească 3% din P. I. B. -ul fiecărei ţări; datoria publică a ţării respective să nu depăşească 60% din P. I. B. -ul acesteia; rata dobânzii nu trebuie să fie mai mare de două puncte procentuale faţă de media pe termen lung a primelor trei state performante în acest domeniu; rate de schimb nu trebuie să depăşească marjele normale (± 2, 25% faţă de ECU), prevăzute în cadrul SME. Trebuie ca moneda naţională să fie integrată în SME de cel puţin doi ani.

Conditiile de aderare la zona EURO Ţara Belgia Danemarca Germania Grecia Spania Franţa Irlanda Italia Luxemburg Olanda Austria Portugalia Finlanda Suedia Marea Britanie U. E. Referinţe Inflaţia Deficit public Datoria publică (% din P. I. B. ) SME Dobândă 1, 6 2, 2 1, 3 8, 4 3, 8 2, 1 4, 7 1, 3 1, 2 1, 7 3, 0 0, 9 1, 6 3, 0 3, 3 1, 4 4, 0 7, 9 4, 4 4, 0 1, 6 6, 6 - 0, 9 2, 6 4, 3 4, 0 3, 3 3, 9 4, 6 130, 6 70, 2 60, 8 110, 6 68, 7 56, 4 74, 7 123, 4 7, 0 78, 7 71, 7 61, 3 78, 1 56, 3 da da da nu nu 6, 7 7, 4 6, 3 15, 1 9, 5 6, 6 7, 5 10, 3 7, 0 6, 3 6, 5 9, 4 7, 4 8, 6 8, 0 2, 7 2, 6 4, 4 3, 0 73, 5 60 da 7, 6 8, 7

Lansarea monedei euro § Reuniunea de la Madrid, din decembrie 1995 a adoptat denumirea monedei unice “EURO” care înlocuieşte vechea monedă comună ECU. § Calendarul tehnic de lansare a monedei EURO a prevăzut următorii paşi: § faza 1: la începutul anului 1998 au fost selecţionate din cele 15 ţări membre UE, acelea care au îndeplinit criteriile de convergenţă, pentru anul ’ 97. faza a II-a: de la 1 ianuarie 1999, odată cu începerea activităţii Băncii Centrale Europene, s-au stabilit ratele de schimb între EURO şi devizele ţărilor care au aderat. Moneda EURO este introdusă în paralel cu monedele naţionale; iniţial, EURO este admisă doar ca monedă scripturală; plăţile cash continuă să se realizeze în monedele naţionale. EURO se utilizează şi în cadrul împrumuturilor publice. § faza a III-a: a debutat la 1 ianuarie 2002 prevedea punerea în circulaţie a biletelor şi a monedelor EURO, care vor circula paralel cu monedele naţionale timp de 6 luni. § faza a IV-a: s-a derulat după 1 iulie 2002, când EURO a devenit singurul mijloc de plată. § De la 1 ianuarie 1999, toate referirile la ECU, utilizate în contracte şi alte instrumente juridice au fost înlocuite cu EURO, utilizându-se pentru conversie, raportul 1/1 (1 ECU = 1 EURO);

Efectele introducerii monedei EURO § transparenţa preţurilor care duce la o mai bună concurenţă cu privire la vânzări şi servicii; § standardizarea contabilităţii şi a altor sisteme. § utilizarea crescândă a monedei unice în cadrul tranzacţiilor comerciale, permite reducerea instabilităţii generate de fluctuaţiile cursului de schimb; § dispariţia necesarului de rezerve în cadrul băncilor centrale naţionale pe plan intracomunitar. Se pot realiza economii importante, estimate la 200 miliarde de dolari.

o entitate a carei activitate consta in atragerea de")

Institutie de credit § a) o entitate a carei activitate consta in atragerea de depozite sau de alte fonduri rambursabile de la public si in acordarea de credite in cont propriu; § b) o entitate, alta decat cea prevazuta la lit. a), care emite mijloace de plata in forma de moneda electronica. § c) organizaţii cooperatiste de credit; § d)bănci de economisire şi creditare în domeniul locativ § e)bănci de credit ipotecar

§ Legislaţia interzice oricarei persoane fizice, juridice sau entitate fara personalitate juridica, ce nu este institutie de credit, sa se angajeze intr-o activitate de atragere de depozite sau de alte fonduri rambursabile de la public, intr-o activitate de emitere de moneda electronica ori intr-o activitate de atragere si/sau gestionare de sume de bani provenite din contributiile membrilor unor grupuri de persoane constituite in vederea acumularii de fonduri colective si acordarii de credite/imprumuturi din fondurile astfel acumulate pentru achizitionarea de bunuri si/sau servicii de catre membrii acestora. § Banca Nationala a Romaniei nu poate acorda autorizatie unei institutii de credit, daca aceasta nu dispune de fonduri proprii distincte sau de un nivel al capitalului initial cel putin egal cu nivelul minim stabilit prin reglementari, care nu poate fi mai mic decat echivalentul in lei a 5 milioane euro.

atragere de")

Institutiile de credit pot desfasura, in limita autorizatiei acordate, urmatoarele activitati: § a)atragere de depozite si de alte fonduri rambursabile; § b)acordare de credite, incluzand printre altele: credite de consum, credite ipotecare, factoring cu sau fara regres, finantarea tranzactiilor comerciale, inclusiv forfetare;

– in caz de neplata factorul isi va recupera")

FACTORING § factoring cu regres (scontare)– in caz de neplata factorul isi va recupera sumele neincasate, de la aderent, prin exercitarea dreptului de regres, respectiv prin debitarea contului curent al aderentului sau prin valorificarea garantiei; § • factoring fara regres – cand factorul plateste aderentului, de regula, un procent (in general, procentul se situeaza in jurul valorii de 80%) din contravaloarea acceptata a facturilor imediat dupa emitere, iar societatea isi asuma si riscul de neplata a facturii.

§ FORFETARE= FACTORING FARA REGRES IN COMERTUL EXTERIOR

leasing financiar; § d)operatiuni de plati; § e)emitere si administrare de mijloace de")

§ c)leasing financiar; § d)operatiuni de plati; § e)emitere si administrare de mijloace de plata, cum ar fi: carti de credit, cecuri de calatorie si alte asemenea, inclusiv emitere de moneda electronica; § f)emitere de garantii si asumare de angajamente;

tranzactionare in cont propriu si/sau pe contul clientilor, in conditiile legii, cu: §")

§ g)tranzactionare in cont propriu si/sau pe contul clientilor, in conditiile legii, cu: § 1. instrumente ale pietei monetare, cum ar fi: cecuri, cambii, bilete la ordin, certificate de depozit; 2. valuta; 3. contracte futures si options financiare; § 4. instrumente avand la baza cursul de schimb si rata dobanzii; § 5. valori mobiliare si alte instrumente financiare transferabile;

participare la emisiunea de valori mobiliare si § § § alte instrumente financiare,")

§ h)participare la emisiunea de valori mobiliare si § § § alte instrumente financiare, prin subscrierea si plasamentul acestora ori prin plasament si prestarea de servicii legate de astfel de emisiuni; i)servicii de consultanta cu privire la structura capitalului, strategia de afaceri si alte aspecte legate de afaceri comerciale, servicii legate de fuziuni si achizitii si prestarea altor servicii de consultanta; j)administrare de portofolii si consultanta legata de aceasta; k)custodie si administrare de instrumente financiare; l)intermediere pe piata interbancara

prestare de servicii privind furnizarea de date si referinte in domeniul creditarii; §")

§ m)prestare de servicii privind furnizarea de date si referinte in domeniul creditarii; § n)inchiriere de casete de siguranta; § o)operatiuni cu metale si pietre pretioase si obiecte confectionate din acestea; p)dobandirea de participatii la capitalul altor entitati; § r)orice alte activitati sau servicii, in masura in care acestea se circumscriu domeniului financiar, cu respectarea prevederilor legale speciale care reglementeaza respectivele activitati, daca este cazul.

3. 2 Contul bancar. Deschidere si operare in cont § La deschiderea unui cont, banca verifica identitatea (nume si prenume, data si locul nasterii, nationalitate, domiciliu, codul numeric personal) persoanei § Bancherul poate sa se informeze si asupra situatiei personale sau profesionale (www. birouldecredit. ro). In plus, banca trebuie sa se asigure de capacitatea juridica a clientului sau, adica de aptitudinea acestuia de a incheia acte juridice (protectia minorilor de catre parinti, tutela, incapabilii majori, interzisii legali, etc. ).

§ Informatiile esentiale despre client sunt concentrate pe un formular denumit specimen de semnatura, ce serveste la verificarea autenticitatii ordinelor scrise transmise bancii de clientul respectiv, si, in special, la verificarea prin compararea acestei semnaturi cu aceea de pe cecurile emise de el. § Banca tine un registru al tuturor conturilor deschise, in ordinea deschiderilor lor.

§ Tinerea conturilor de catre banca se reflecta in extrasul de cont, ce detaliaza operatiunile inregistrate intr-o perioada data. § Anumite banci ofera detinatorilor de carduri bancare emise pe baza unor conturi la vedere, posibilitatea de a cunoaste soldul contului, precum si ultimele inregistrari in creditul si debitul contului respective, adica un extras de cont detaliat.

3. 2. 2 Garantarea sumelor depuse in banca § Riscul pentru depunatorul de bani in banca ramane, si acesta se manifesta atunci cand banca respectiva intra in faliment. Totusi, clientul se bucura de asigurarea depozitului sau bancar pana la o anumita limita. Potrivit directivei UE in acest domeniu, asigurarea depozitelor bancare se face pana la suma de. § 100. 000 euro.

3. 2. 3 Procura de operare in cont § Titularul contului, in calitate de mandant poate da procura unuia sau mai multi mandatari pentru a opera in contul sau, dar isi asuma intreaga responsabilitate pentru toate operatiunile de debitare si creditare efectuate. § Procura poate fi partiala, adica sa fie valabila numai pentru creditarea contului sau generala, pentru toate tipurile de operatii bancare. § Procura ce se da mai multor persone poate stipula ca acestea sa poata actiona separat (fiecare poate actiona singur) sau impreuna (toti mandatarii trebuie sa actioneze in acelasi timp).

3. 3 TIPURI DE CONTURI § LA VEDERE / LA TERMEN La vedere -poate lua forma unei conventii de cont curent, practicata in special pentru agenti economici si pentru intreprinzatori individuali. In acest caz, se prevede posibilitatea ca soldul acestui cont sa poata fi si debitor, stabilindu-se, de obicei si un anumit plafon pentru o perioada data

§Varsamintele in cont pot sa fie facute de catre titular sau de catre orice alta persoana, in timp ce retragerile din cont nu pot sa fie efectuate decat de catre titularul de cont sau mandatarul sau.

Creditul § creditul reprezintă încrederea pe care o persoană, numită creditor, o acordă altei persoane, numită debitor, căreia îi dă, în prezent, bani sau alte valori pentru a le restitui mai târziu în valori echivalente sau în alte forme, la o dată determinată, numită scadenţă, cu o anumită dobândă.

Elementele constitutive ale creditului § participanţii la raportul de credit, § promisiunea de rambursare § termenul de rambursare (scadenţa) § costul creditului (dobânda) § Garantarea creditelor § garanţiile reale § garanţiile personale

. dobânda bonificată – Factori de influenta: § rata inflaţiei")

Tipuri de dobanzi § a). dobânda bonificată – Factori de influenta: § rata inflaţiei § rata dobânzii de refinanţare (taxa oficială a scontului) § ratele dobânzilor practicate de celelalte bănci comerciale

§ dobânda percepută –Factorii de influenţă ai dobânzii percepute sunt următorii: § erodarea monetară; § nivelul cheltuielilor cu operaţiunile bancare; § gradul de risc; § profitul bancar; § rezerva minimă obligatorie.

RMO § Băncile comerciale constituie depozite la banca centrală în procent de 8% din depunerile clienţilor în lei şi 8% din depunerile clienţilor în valută (din mai 2017). În România, începând din luna decembrie 2020, banca centrală acordă băncilor comerciale, dobânzi pentru rezervele constituite în procent de 0, 10%/an pentru rezervele constituite în lei şi 0, 00 %/an pentru cele în euro şi 0, 01% USD.

Dobanzi BNR § Rata dobânzii la facilitatea de depozit: 0, 75% § BNR preia lichiditati in lei ale bancilor comerciale pe termen foarte scurt (o zi) , pentru acestea practicand o dobanda cu un punct procentuale sub rata de politica monetara (operatiuni reverse repo)(18 ianuarie 2021) § Rata dobânzii de politică monetară: 1, 25% Coridor simetric de +/-0, 5 puncte procentuale faţă de rata dobânzii de politică monetară. rata dobânzii la facilitatea de creditare (credite Lombard): 1, 75% § Creditele Lombard sunt o facilitate prin care BNR acorda lichiditati in lei practicand o dobanda cu patru puncte procentuale peste rata de politica monetara (operatiuni repo)

Alte dobanzi § Dobanda de referinţă este dobânda cu care banca centrală § § § reescontează cambiile prezentate de băncile comerciale şi acordă împrumuturi băncilor (dobânda de refinanţare). Are nivelul cel mai mic din economie. taxa privată a scontului este dobânda la care băncile comerciale scontează cambiile prezentate de agenţii economici şi la care acordă credite acestora; dobânda practicată întreprinzători – are nivelul cel mai mare din economie şi se referă la dobânda practicată la vânzarea mărfurilor pe datorie în cadrul creditului comercial; dobânda practicată la depunerile bancare – are un nivel inferior dobânzii percepute la creditele bancare; dobânda practicată de diferite institute speciale de credit în vederea creării unor avantaje pentru unele sectoare, are un nivel inferior dobânzii practicate la creditele acordate de celelalte bănci; dobânda practicată la efectele guvernamentale şi la alte efecte emise de societăţi comerciale

§ Dobanda simpla § Dobanda compusa § Sistem englez 365/365 § Sistem german 360/360 § Sistem francez/american 365/360

rata medie a dobânzii la care băncile")

§ ROBID (Romanian Bucharest Interbank Bid Rate) rata medie a dobânzii la care băncile comerciale româneşti acceptă depozite pe piaţa interbancară, fiind determinată pentru o săptămână, o lună, trei luni, şase luni, nouă luni şi un an. § ROBOR (Romanian Interbank Offered rate) în trecut BUBOR -– rata medie a dobânzii la care băncile comerciale plasează depozitele pe piaţa interbancară adică rata medie a dobanzii pentru creditele in lei acordate pe piata interbancara si este stabilita de catre BNR.

reprezinta rata dobanzii la creditele in")

§ LIBOR USD (London Inter. Bank Offered Rate) reprezinta rata dobanzii la creditele in USD, practicata de bancile de pe piata interbancara londoneza. § EURIBOR- (Euro Interbank Offered Rate) reprezinta rata dobanzii la creditele in EUR, practicata intre principalele banci europene.

www. euribor. org, § Ratele de referinţă ROBID şi ROBOR sunt stabilite § § § § pentru următoarele depozite la termen: a) O/N – 1 zi incepând din data fixingului b) T/N – 1 zi incepând din ziua lucrǎtoare urmǎtoare datei fixingului c) 1 W - 1 săptămână începând cu data valutei spot d) 1 M - 1 lună începând cu data valutei spot e) 3 M - 3 luni începând cu data valutei spot f) 6 M - 6 luni începând cu data valutei spot g) 9 M - 9 luni începând cu data valutei spot h) 12 M - 12 luni începând cu data valutei spot

IRCC reglementat de OUG 19/2019 § Indicele de referință trimestrial al pieței monetare interbancare se calculează ca medie aritmetică a valorilor zilnice înregistrate în toate zilele lucrătoare ale trimestrului respectiv. § Indicele de referință zilnic al pieței monetare interbancare se calculează în fiecare zi lucrătoare, ca medie ponderată (cu volumele tranzacțiilor) a ratelor de dobândă ale tranzacțiilor de pe piața monetară interbancară.

§ Noul indice IRCC se aplică împrumuturilor ce intră sub incidența OUG 50/2000. § Adică pentru acele credite de consum, carduri de credit, cele ipotecare și descoperirile de cont cu dobânzi variabile acordate începând cu luna mai a anului 2019. § Excepție de la această regulă fac creditele Prima Casă, al căror preț este reglementat de către Statul Român printr-o legislație specifică și care impune ca metodă de calcul formula ROBOR 3 M + o marjă a băncii ce nu poate depăși 2 %.

DAE § Rolul DAE este tocmai de a aduce la acelasi numitor comun toate costurile unui credit. Mai precis, DAE transforma si comisioanele aferente unui imprumut sub forma unei dobanzi anualizate. In acest fel, devine posibila compararea a doua credite, indiferent de tipul comisioanelor percepute. Iar diferenta dintre DAE si rata dobanzii se datoreaza, in mare parte, acestor costuri suplimentare: comisioane initiale, lunare, anuale, prime de asigurare de viata, etc.

§ DAE depinde foarte mult de durata de rambursare!

In general, bancile includ in DAE § costul cu dobanda, § comisioanele platite la acordare, § comisioanele lunare sau anuale, § taxa de analiză a dosarului, § comisionul de acordare a creditului, § comisioane de administrare, procesare sau închidere a dosarului, § costul interogării la Biroul de Credite, § comisionul de risc, § asigurarea de viaţă etc.

Nu includ in DAE § cheltuielile cu deschiderea si administrarea contului § § curent. comisioane lunare. Valoarea lor porneste de la 0, 5 lei pe luna si poate urca pana la 2 lei pe luna sau chiar mai mult. comisionul cu retragerea de numerar. In cazul in care o persoana doreste sa retraga in numerar banii aferenti imprumutului, banca o taxeaza de regula cu 0, 5%. la creditele auto, bancile nu includ in DAE primele platite pentru polita casco si costul cu inregistrarea garantiei. In ceea ce priveste creditele de nevoi personale, asigurarea de viata este inclusa in DAE, daca incheierea ei este obligatorie pentru a beneficia de credit.

OUG 50/2010 Indiferent daca ai un credit cu dobanda fixa sau variabila, banca la care ai credit este obligata sa te notifice in termen de 90 de zile schimbarile care ti se aplica asupra creditului. Astfel, bancile sunt obligate prin aceasta ordonanta de urgenta sa taie toate comisionele abuzive, cel mai evident si mai des folosit fiind comisionul de risc (care devine ilegal).

OUG 50/2010 Noutati: Daca ai un credit cu dobanda fixa, atunci comisionul de rambursare anticipata este maxim 1%. Daca ai credit cu dobanda variabila, atunci comisionul de rambursare anticipata este 0 (zero).

OUG 50/2010 § Singurele - comisioane care pot fi percepute sunt: comision de administrare credit, comision de penalizare pentru intarzierea la plata, comision de rambursare anticipata daca dobanda e fixa, comision unic pentru servicii prestate la cererea consumatorilor;

OUG 50/2010 suplimentar, creditorul are dreptul sa perceapa doar comision de analiza dosar (numai in cazul in care accepta creditarea) si comision aferent costurilor cu asigurarea (doar pentru situatiile in care este prevazuta asigurare – excluse contractele de descoperit de cont, creditul de consum s. a. m. d. ).

OUG 50/2010 Nu se mai percep comisioane pentru tragerea de bani dintr-un credit si nu se mai percep taxe suplimentare pentru plata la ghiseu sau pentru rate platite de alte persoane.

OUG 50/2010 Cea mai importanta modificare este cea referitoare la calculul dobanzii variabile intr-un mod transparent. Formula de calcul trebuie sa aiba ca referinta indicele ROBOR/LIBOR daca creditul este in lei sau indicele EURIBOR daca creditul este in euro. Marja fixa din contract nu poate fi modificata decat in favoarea clientului si cu stirea acestuia.

Formele creditului § Creditul bancar - este creditul pe care deţinătorii de capital bănesc, dejagat temporar din procesul producţiei îl acordă sub formă de împrumuturi băneşti. Spre deosebire de creditul comercial care se acordă din capitalul ocupat în producţie sau în circulaţie, creditul bancar se acordă din capitalul inactiv, nefolosit În calitatea lor de intermediare, băncile se împrumută între ele pentru a da apoi cu împrumut. § Creditul de trezorerie – poate fi întâlnit în cazul în care banca dă posibilitatea efectuării unui volum de plăţi din contul curent care depăşeşte volumul disponibilităţilor existente. Soldul contului curent fiind în acest caz, sold debitor.

§ Linia de credit – realizează finanţarea pe termen scurt prin acordarea unui credit în limita unui plafon aprobat de către bancă. § Se acordă în lei şi în valută, clienţilor persoane juridice, indiferent de forma de proprietate. Aceştia trebuie să îndeplinească următoarele condiţii: § să înregistreze o situaţie financiară corespunzătoare, să aibă un serviciu bun al datoriei şi o evoluţie favorabilă a indicatorilor de bonitate; § să fie clienţi permanenţi ai băncii şi să efectueze plăţile şi încasările prin bancă;

§ să dispună de capital social vărsat de cel puţin 10 milioane lei, iar plăţile şi încasările să aibă caracter permanent. § Perioada de valabilitate este între 180 zile şi 365 zile, cu posibilitatea prelungirii valabilităţii pe noi perioade, iar nivelul dobânzilor este negociabil § Funcţionează după sistemul revolving, creditul rambursându-se zilnic pe baza încasărilor. § Volumul liniei de credit, în cazul creditării de ansamblu a activităţii curente, se determină în funcţie de cifra de afaceri aferentă perioadei creditării şi durata medie de încasare a clienţilor interni şi externi.

§ Credite pentru facilităţi de cont – este oferit persoanelor juridice cu un standing financiar ridicat, care, din motive justificate economic, nu pot face faţă plăţilor. § Se acordă în lei pe o perioadă scurtă sau foarte scurtă (maximum 30 de zile), prin cont separat de împrumut în limita unui plafon de 500. 000 lei, iar dobânda este ca şi în cazul celorlalte credite pe termen scurt. Drept garanţie se acceptă gajul general asupra patrimoniului şi cesionarea în favoarea băncii a fluxului de lichidităţi derulat prin bancă.

§ La stabilirea volumului creditului se au în vedere § § § încasările medii zilnice din ultimele 3 luni realizate de client, precum şi previzionarea încasării creanţelor până la rambursarea creditelor Clientul rambursează creditul din disponibilităţile şi încasările realizate în contul curent, iar dacă nu a rambursat la scadenţă creditul, nu mai poate beneficia pe o perioadă de 3 luni de la scadenţă, de o nouă facilitate de cont. Avantaje: acoperirea decalajului între încasări şi plăţi; fluidizarea plăţilor; costuri reduse ale finanţării

– se acordă agenţilor economici în lei")

§ Credit pe descoperit de cont (overdraft) – se acordă agenţilor economici în lei în baza unui contract de credit stand-by pentru achitarea unor obligaţii stringente cât şi în scopul prevenirii înregistrării de interdicţii bancare. § Este o formă de împrumut acordată în condiţii deosebite, în principal marilor companii cu un prestigiu recunoscut pe termen foarte scurt (de maxim 7 zile). Se acordă în contul curent, în limita unui plafon, în prezent la Banca Comercială Română acest plafon este de 5. 000 milioane lei/client. Se poate acorda integral sau în tranşe, pe măsura apariţiei obligaţiilor de plată.

§ Garantarea creditului se va face cu garanţii acoperitoare însoţite de cesionarea încasărilor în favoarea băncii. Dobânda este mai mare decât dobânda practicată la creditele pe termen scurt, de exemplu la BCR acesta dobândă depăşeşte cu 50% dobânda la creditele pe termen scurt. § Pentru a beneficia de creditul pe descoperit de cont, clientul trebuie să înregistreze un standing financiar ridicat şi un serviciu bun al datoriei faţă de bancă, să nu înregistreze datorii restante către buget sau partenerii de afaceri şi să figureze în evidenţa CIP. § Avantajul creditului pe descoperit de cont constă în asigurarea resurselor necesare pentru achitarea unor obligaţii stringente şi prevenirea înregistrării de interdicţii bancare.

§ Creditul ipotecar – reprezintă un credit garantat cu proprietăţi imobiliare (imobile sau terenuri de construcţii în mediul urban şi terenuri agricole în mediul rural). Se acordă în completarea surselor proprii necesare constituirii, reabilitării, consolidării sau extinderii imobilelor. § Se garantează cu ipotecă de rangul I asupra imobilului pentru care se asigură creditul, imobilul fiind asigurat la o societate de asigurări agreată de bancă. Se acordă pe o termen mediu şi lung, perioada putând să ajungă până la 25 de ani. §

§ Creditul ipotecar se acordă de regulă de băncile ipotecare proprietarilor funciari, proprietarilor de imobile şi antreprenorilor de construcţii de locuinţe În caz de neplată a împrumutului, creditorul are dreptul să ceară prin justiţie scoaterea în vânzare, prin licitaţie publică, a bunului imobil ipotecat, iar din preţul obţinut săşi reţină suma împrumutată împreună cu dobânda şi cheltuielile prilejuite de judecată şi de vânzare.

§ Creditul comercial – este specific economiei de piaţă şi reprezintă creditul pe care-l acordă întreprinzătorii la vânzarea mărfurilor sub forma amânării plăţii. Datorită creditului comercial, întreprinzătorii îşi pot desface producţia fără să mai aştepte până când cumpărătorii au resurse financiare. Totuşi, creditul comercial este limitat de rezerva de capital a furnizorului care să-i permită continuarea activităţii, precum şi de regularitatea încasărilor contravalorii mărfurilor vândute anterior pe credit comercial. §

§ Creditul de consum – constă în vânzarea cu plata în rate a unor bunuri de consum personal de valori mari şi cu folosinţă îndelungată. Există o strânsă legătură între creditul de consum şi cel bancar, în general, comercianţii recurgând la creditul bancar pentru a dezvolta vânzarea în rate.

§ Credit privat – credit care se acordă reciproc între diferite firme capitaliste sau persoane particulare în baza aşa ziselor efecte comerciale sau de credit (cambii, bilete de ordin etc. ). Creditul privat poate fi de mai multe feluri: comercial, bancar, ipotecar etc. § Creditul funciar – credit acordat pe termen lung în baza garantării lui cu o proprietate imobiliară urbană sau rurală; se amortizează eşalonat prin amortizare.

– forma deosebită a creditului în care, în calitate de")

Creditul de stat (public) – forma deosebită a creditului în care, în calitate de debitor apare statul, iar în cea de creditor, de regulă, marile bănci. Creditul de stat sau creditul public cum se mai numeşte, se acordă pe baza efectelor publice (obligaţiuni ale statului, bonuri de tezaur) în vederea acoperirii deficitelor bugetare. Bon de tezaur – titlul de obligaţie emis de stat pentru a obţine împrumuturi de la cetăţeni sau bănci în vederea acoperirii unor nevoi imediate ale bugetului. Ele sunt emise pe termen scurt, sunt aducătoare de dobânzi şi pot fi transmisibile şi scontate.

§ Scont – operaţiune bancară specifică economiei de piaţă şi legată de circulaţia cambiilor, sau altui efect de comerţ (ex poliţe), care constă în cumpărarea de către o bancă comercială a unei cambii de la beneficiarul ei înainte de ajungerea la scadenţă. Banca plăteşte vânzătorului suma înscrisă pe cambie, mai puţin dobânda (taxa de scont) socotită din momentul scontării până la scadenţă. Operaţiunea se lichidează la scadenţa cambiei, când banca încasează de la debitor suma înscrisă în cambie. §

§ Prin operaţiunea de rescont efectuată de banca centrală a unei ţări se are în vedere aprovizionarea cu mijloace băneşti lichide a băncilor comerciale. Pe baza vânzării la banca centrală a unui portofoliu de cambii scontate de ele, băncile comerciale obţin, în schimb, mijloace băneşti înainte de scadenţele cambiilor respective. Operaţiunea astfel efectuată echivalează cu un credit. Creditele de reescont sunt considerate drept un regulator al circulaţiei băneşti dintr-o ţară capitalistă.

§ Creditul intern – relaţia de credit ce ia naştere în cadrul pieţei interne, atât debitorul cât şi creditorul fiind cetăţeni ai aceleiaşi ţări. § Creditul internaţional – creditul contractat pe piaţa externă, debitorii şi creditorii locuind în state diferite. Creditul internaţional se dezvoltă pe baza comerţului internaţional şi al relaţiilor de cooperare între state. § Creditul de confirmare (stand-by credit) – reprezintă o linie de credit care urmăreşte asigurarea cu anticipaţie a efectuării de trageri în cadrul unei anumite sume, la momentul apreciat ca fiind oportun de către beneficiarul creditului şi durata unei perioade determinate, fără să mai fie nevoie de o nouă examinare a poziţiei împrumutului. Astfel de credite au fost puse la dispoziţia FMI începând din 1961 pe baza acordurilor generale de împrumut de către principalele ţări dezvoltate, reunite în „Grupul celor zece”[1] § [1] Grupul celor 10 cuprinde următoarele ţări: SUA, Anglia, Japonia, Canada, Franţa, Belgia, Olanda Italia, Garmania, Suedia.

§ Creditul lombard – este creditul care se acordă de bănci şi are drept garanţie efecte publice (acţiuni, obligaţiuni, titluri de rentă, înscrisuri funciare, bonuri de tezaur) sau obiecte de valoare, diferite mărfuri depuse în gaj. În caz de nerambursare a creditului la scadenţă, dreptul de proprietate asupra bunurilor trece asupra băncii care le valorifică prin vânzare, din suma rezultată recuperându-se capitalul şi comisioanele aferente. § Creditul obligatar – este una din cel mai vechi forme ale creditului. Creditul obligatar reprezintă relaţii economice bancare în care debitorii sunt organele statale sau agenţii economici emitenţi de obligaţiuni, pe de-o parte, şi creditorii, adică subscriptorii şi deţinătorii acestor obligaţiuni pe de altă parte, care în acest fel îşi angajează capitalurile, în vederea obţinerii unui venit. Creditul obligatar se caracterizează prin următoarele elemente: emitentul, mărimea creditului, numărul de titluri emise, valoarea nominală, preţul de emisiune, valoarea de rambursare, durata de viaţă a împrumutului, data subscrierii, rata dobânzii nominale, condiţii de amortizare etc.

§ Creditul rotativ „roll-over” – reprezintă creditul care se acordă în relaţiile bancare internaţionale pe perioade medii şi lungi. Creditul se acordă la întreaga valoare la data negocierii şi se rambursează în rate trimestriale sau semestriale. Dobânda este variabilă. Deşi sunt consimţite pe o durată de câţiva ani, utilizările se efectuează sub formă de avansuri pe termen scurt reînnoibile. La încheierea fiecărei perioade parţiale, avansurile pe termen scurt sunt prelungite în mod succesiv pentru încă o nouă perioadă scurtă, până ce termenul mediu stabilit iniţial ajunge la scadenţă. Aceste perioade parţiale depind de posibilităţile de refinanţare ale creditorilor şi de nevoile debitorului. Caracteristica acestui credit constă în faptul că fondurile care se acordă cu împrumut sunt procurate de banca creditoare de pe piaţa eurovalutelor de la alte bănci, sub forma creditelor pe termen scurt, prin refinanţare periodică la intervale de trei luni, şase luni, un an.

§ Rambursarea creditelor este un principiu de bază al creditelor potrivit căruia creditele trebuie să se restituie la termenele (scadenţele) stabilite în contractul de creditare. § Garanţie bancară înseamnă girul băncii pentru clientul său care îi dă acestuia posibilitatea să obţină credit de la o terţă persoană. Garanţia bancară presupune obligaţia asumată de bancă ca în caz de neplată la termen de către client a sumelor împrumutate, să restituie împrumutul din resursele sale. Garanţia se dă în schimbul unei asigurări corespunzătoare.

§ Garantarea § creditelor reprezintă cantitatea corespunzătoare de bunuri materiale sau resurse financiare prevăzute să se realizeze în perioadele viitoare, cu care se garantează şi din care se rambursează creditul. Practic, garantarea creditelor se face cu documentele care atestă existenţa bunurilor respective sau a veniturilor ce se vor realiza. Gaj este noţiunea ce se referă la bunul mobil depus de către un debitor la dispoziţia creditorului său drept garanţie pentru plata la termenul convenit a unei datorii sau pentru executarea unei lucrări. Sub aspect juridic, gajul constituie un contract prin care debitorul remite creditorului său un lucru mobil pentru siguranţa datoriei. În caz de neplată a datoriei la termen (scadenţă) creditorul poate vinde obiectul depus drept gaj. Din preţul obţinut, creditorul garantat cu gaj, are posibilitatea despăgubirii înaintea altor creditori.

5. 3. Forme speciale de creditare § Factoringul este operaţiunea desfăşurată pe baza contractului încheiat între factor şi aderent (exportator) prin care primul, în schimbul unui comision, preia în proprietatea sa creeanţele aderentului prin plata facturilor acestuia reprezentând dovada efectuării tranzacţiei cara are ca obiect bunuri sau servicii livrate pe credit. § Efectuarea operaţiunilor de factoring presupune participarea următoarelor părţi: § factorul, respectiv banca specializată; § aderentul, furnizorul, vânzătorul de mărfuri sau servicii; § cumpărătorul.

2 Exportator 1 3 5 -acoperirea riscurilor; - finanţare; - gestionarea creanţelor 8 7 4 Factor de export Importator 6 Factor de import -Evaluează riscul de importator; -garanteză limita de - finanţare pe importator; - încasează facturile de la importator

Avantajele exportatorului: § evaluarea riscurilor de neîncasare a exporturilor prin evaluarea bonităţii importatorilor § urmărirea evoluţiei acestora pe întreaga perioadă a contractului de factoring, prin intermediul serviciilor unui factor din străinătate § evaluarea riscurilor pe importatori şi aprobarea unor limite de finanţare pe fiecare importator în parte § preluarea riscurilor de neîncasare a exporturilor; § Selecţia clienţilor importatori viabili;

§ Gestiunea optimă a conturilor “clienţi”; § Eliminarea problemelor şi costurilor legate de urmărirea încasării exporturilor; § Exportatorul nu mai are obligaţia de repatriere a valutei; § Finanţarea rapidă, fără garanţii a exporturilor efectuate (80% din valoarea facturilor şi 20% la data încasării); § Eliminarea riscurilor de curs valutar; § Instrument de promovare a exporturilor, exportatorul având posibilitatea să acorde creditul furnizor importatorilor săi.

Leasing § Operaţiile de leasing au, de regulă, ca obiect bunuri § § § imobile, precum şi bunuri mobile de folosinţă îndelungată, aflate în circuitul civil: mijloace de transport (nave, aeronave, camioane, vagoane, etc. ), utilaje de ridicat, echipamente de transport, automobile, tehnică de calcul, echipamente medicale, echipamente industriale specializate, echipamente energetice, instalaţii şi utilaje de extracţie, maşini agricole, hale şi chiar uzine întregi.

§ Există mai multe criterii de clasificare a leasingului, cea mai importantă fiind cea prevăzută de OG nr. 51/1997, care clasifică leasingul în funcţie de măsura în care riscurile şi beneficiile aferente titlului de proprietate a unui activ în regim de leasing revin locatorului sau utilizatorului, astfel având: § leasing financiar; § leasing operaţional O. G. nr. 51/ 1997 privind operaţiunile de leasing

. leasingul financiar – este operaţiunea de leasing care îndeplineşte una sau mai multe")

A). leasingul financiar – este operaţiunea de leasing care îndeplineşte una sau mai multe din următoarele condiţii: § riscurile şi beneficiile aferente dreptului de proprietate trec asupra utilizatorului din momentul încheierii contractului de leasing; § părţile au prevăzut expres că la expirarea contractului de leasing se transferă utilizatorului dreptul de proprietate asupra bunului; § utilizatorul poate opta pentru cumpărarea bunului, iar preţul de cumpărare va reprezenta cel mult 50% din valoarea de intrare pe care acesta o are la data la care opţiunea poate fi exprimată; § perioada de folosire a bunului în sistem de leasing acoperă cel puţin 75% din durata normată de utilizare a bunului, chiar dacă în final dreptul de proprietate nu este transferat.

§ Leasingul financiar poate fi la rândul lui cu plata integrală sau cu plata parţială. § în cazul leasingului cu plata integrală, ratele sunt astfel calculate încât după încheierea perioadei de închiriere să se acopere integral preţul de achiziţie al mijlocului fix plus alte cheltuieli (inclusiv dobânda) şi profitul societăţii de leasing. § în cazul leasingului cu plata parţială, chiriile nu acoperă întreaga valoare a activului fix, profitul societăţii de leasing precum şi alte cheltuieli ale acesteia. La sfârşitul contractului de leasing locatarul are obligaţia de a plăti activul fix la o valoare reziduală.

. leasingul operaţional § – este operaţiunea de leasing care nu îndeplineşte nici una")

B). leasingul operaţional § – este operaţiunea de leasing care nu îndeplineşte nici una din condiţiile de mai sus şi presupune o închiriere pe o perioadă mai scurtă, iar la sfârşitul contractului părţile pot opta pentru: § prelungirea duratei de închiriere, prin încheierea unui nou contract de leasing; § încetarea contractului şi returnarea activului societăţii de leasing. § La acest tip de leasing nu există o relaţie directă între preţul la care a fost achiziţionat activul fix de către societatea de leasing şi chiria percepută.

. În")

§ Riscurile şi beneficiile aferente titlului de proprietate îl privesc pe locator (proprietar). În cadrul acestei forme de leasing care presupune recuperarea numai parţială în perioada de leasing a preţului bunului contractat, durata de închiriere este mai redusă decât cea de funcţionare a bunului. § Atunci când obiectul leasingului îl constituie o clădire, datorită duratei mari de viaţă a acesteia şi perioada de leasing poate fi mare. În acest caz, dacă la sfârşitul leasingului titlul de proprietate nu se preia de către locatar, cea mai mare parte a riscurilor şi recompenselor este preluată de către societatea de leasing, motiv pentru care acest tip de leasing este considerat operaţional.

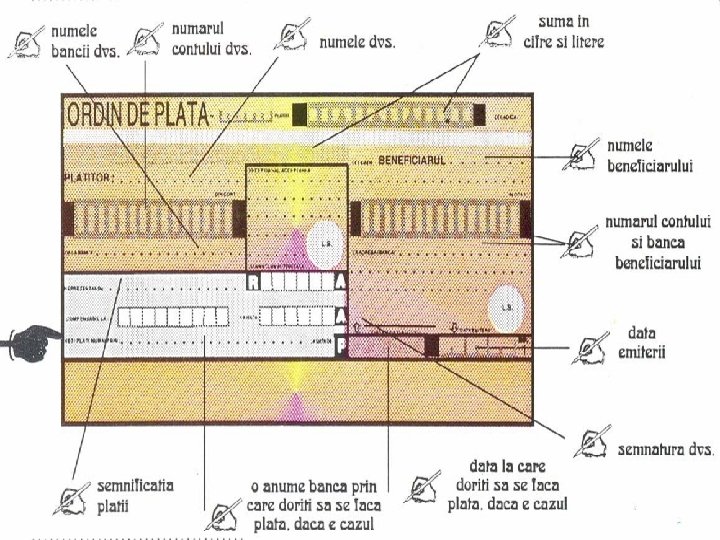

Capitolul 5: INSTRUMENTE DE CREDIT ŞI DE PLATĂ 5. 1 ORDINUL DE PLATA § Ordinul de plata (engl. payment order) este o dispozitie neconditionata, data de emitentul acesteia unei banci receptoare de a pune la dispozitia unui beneficiar o anumita suma de bani

§ Pe un ordin de plata este obligatorie înscrierea § § § § § urmatoarelor mentiuni: denumirea instrumentului “ordin de plata”; data emiterii; ordinul necondiţionat de a plăti (“plătiţi”); moneda şi suma de bani; numele plătitorului şi codul IBAN; numele beneficiarului şi codul IBAN; banca emitentă şi codul BIC; banca colectoare şi codul BIC; semnătura olografă a emitentului sau a persoanei împuternicite; referinţe privind conţinutul economic al plăţii.

§ Obligatiile emitentului. Un emitent este obligat printr-un ordin de plata numai daca acesta a fost emis de el sau de catre o persoana care mandatul de a-l reprezenta. § Emitentul are obligatii in legatura cu emiterea corecta a ordinului de plata si asigurarea fondurilor pentru ordinul emis.

§")

§ Obligatiile bancii initiatoare privesc § validarea ordinului de plata (receptie, autentificare, acceptare) § efectuarea transferului in aceiasi zi sau in ziua lucratoare urmatoare, § returnarea sumei in caz de nefinalizare si plata penalizarilor de intarziere.

§ Plata obligatiei bancii emitente fata de institutia bancara intermediara se considera efectuata in una din situatiile urmatoare: § - in momentul in care banca emitenta a debitat contul emitentului; § - in momentul in care banca emitenta a creditat contul casei de compensatii; § - in momentul in care banca centrala crediteaza contul bancii receptoare in cadrul decontarii finale; § - printr-un alt procedeu legal stabilit, acceptat de partile implicate in tranzactie (compensare bilaterala, transfer de fonduri).

decurg din momentul acceptarii ordinului de")

§ Obligatiile bancii intermediare (alta decat banca destinatara) decurg din momentul acceptarii ordinului de plata, care poate fi: § - momentul receptiei, daca exista un acord intre ea si emitent in acest sens; § - momentul instiintarii emitentului despre acceptarea ordinului de plata; § - momentul executarii prin creditarea contului casei de compensatii.

§ Obligatiile bancii receptoare se refera la: executarea ordinului de plata in ziua bancara in care l-a acceptat sau cel mai tarziu in ziua bancara urmatoare; § daca ordinul de plata prevede un anumit termen de plata, executarea se va face la acea data; § instiintarea emitentului, inainte de expirarea perioadei de executare (cele doua zile bancare), despre imposibilitatea executarii ordinului de plata sau a intarzierii in finalizarea transferului, solicitand instructiuni suplimentare.

§ Obligatiile bancii colectoare decurg, de asemenea, dupa acceptare care poate avea loc: § - momentul receptiei, daca exista un acord cu banca emitenta; § - momentul instiintarii bancii emitente despre acceptare; § - momentul executarii prin creditarea contului beneficiarului. § Dupa acceptarea ordinului de plata, banca destinatara are obligatia de a pune fondurile la dispozitia beneficiarului, chiar in ziua de accept sau in ziua urmatoare.

§ Potrivit normelor BNR, ordinul de plata se executa in aceasi zi in cazul in care ambii parteneri au conturi la aceiasi banca si cel mai tarziu a doua zi bancara lucratoare daca sunt la banci diferite. Ziua bancara este ziua in care se debiteaza sau se crediteaza conturile clientilor si trebuie sa fie o zi bancara lucratoare. § Penalitatile pentru intarziere se calculeaza la nivelul dobanzii de referinta a bancii centrale la care se adauga un punct de dobanda. Beneficarul dobanzilor de intarziere, in cazul finalizarii platii, este furnizorul care primeste transferul cu cateva zile peste durata stabilita de normele bancii centrale

§ Refuzul. Daca ordinul de plata nu poate fi executat, banca emitenta trebuie sa-l anunte pe emitent despre refuz, cel mai tarziu in ziua bancara urmatoare ultimei zile a perioadei de executie. Refuzul poate fi determinat de incoerenta datelor obligatorii, introducerea unor clauze neadmise de normele legale sau anumite instructiuni care practic nu se pot executa sau genereaza costuri suplimentare, prelungirea decontarii. Refuzul se comunica in scris emitentului (comunicare de refuz) cu motivarea cauzelor acestuia, cel mai tarziu in a doua zi a perioadei de executie. Un ordin de plata isi pierde valabilitatea daca nu este nici acceptat nici refuzat la finele celei de a treia zi bancare lucrătoare.

Circuitul ordinului de plata Banca B Colectoare 5 Casa de compensatii 5 Banca A Emitenta (centrala) 6 8 Sucursala Agentie 4 Sucursala Agentie Banca centrala 7 Cont B Cont A 9 2 3 1 Beneficiar Emitent

§ Operatiunile care au loc in circuitul ordinului de § § plata, asa cum sunt reglementate de banca centrala, sunt urmatoarele: 1 - intre platitor si beneficiar se incheie un contract avand ca obiect activele transferate; 2 - platitorul emite un ordin de plata (OP) pe suport hartie si il remite bancii sale (sucursala/agentie); 3 - sucursala/agentia emitentului receptioneaza, autentifica, accepta si executa OP, debitand contul curent al acestuia; 4 - sucursala/agentia emitentului transmite OP pe suport electronic centralei sale (banca A)

5 - banca A prezinta OP electronic la compensare 6 - soldul net dupa compensare se transmite bancii centrale pentru decontare 7 - la banca centrala are loc virarea fondurilor din contul bancii emitente (A) catre banca colectoare (B) 8 - centrala bancii colectoare (B) transfera fondurile catre sucursala/agentie 9 - sucursala/agentia crediteaza contul beneficiarului si cu aceasta operatiune se finalizeaza plata.

este de")

5. 2 CODURI BANCARE § Un cod IBAN (International Bank Identification Number) este de forma : RO 00 AAAA 1 B 31 0075 9384 0000 § Primele 2 caractere sunt litere si reprezinta tara : in cazul nostru RO , adica Romania § Urmatoarele 2 caractere sunt cifre si reprezinta : 2 caractere de verificare § Urmatoarele 4 caractere sunt litere si reprezinta : codul institutiei § Ultimele 16 caractere identifica in mod unic unitatea teritoriala a institutiei si contul clientului deschis la respectiva unitate teritoriala.

§ Pentru a asigura acuratetea tranzactiilor in sistemul automat SWIFT, S. W. I. F. T. (Society for Worldwide Interbank Financial Telecommunication) a dezvoltat codul BIC (Bank Identifier Code), cod ce este caracteristic si unic fiecarei banci in parte. Aceasta metoda de identificare a bancilor, in sistemul de tranzactionare, a fost recunoscuta si de catre Organizatia Internationala pentru Standardizare (ISO). § Codul swift este format din 8 sau 11 caractere, acestea incluzand codul BIC al bancii, tara, locatia si codul sucursalei, astfel codul swift este de forma urmatoare BANK RO BU XXX.

, cod ce este format")

§ BANKROBUXXX § - BANK - reprezinta codul bancii (BIC), cod ce este format din 4 caractere (doar litere); § - RO - codul ISO al tarii (doar litere), in cazul nostru Romania (RO); § - BU - codul locatiei (litere sau numere), BU este codul pentru Bucuresti; § - XXX - codul sucursalei (litere si numere), XXX se foloseste pentru codul centralei

- Slides: 96