Fiyat ve Fiyatlama Politikalar FYATLANDIRMA Dar anlamda fiyat

• • • Customers Channels Compatibility Cost Competition")

• Talep esnekliği, fiyat değişimine karşı talebin ne kadar hassas olduğunu")

İşletme tarafından sunulan bir ürün için olan talep fiyat değişimine karşı")

Etkileyen – Toplam harcama etkisi: (tüketicinin harcamalarının toplam bütçesi Faktörler içindeki")

; Bu yöntemde, ürün maliyetine standart bir kar marjı")

= bm/(1")

=S+K(Brüt)+Değişir Maliyetler")

• Bu yönteminin temelinde ürünlerin tüketici gözündeki")

•")

– Baz")

- Slides: 45

Fiyat ve Fiyatlama Politikaları

FİYATLANDIRMA • Dar anlamda fiyat, bir ürün ya da hizmet için ödenen para miktarıdır. • Geniş anlamda fiyat, ürün ya da hizmetin elde edilmesi ya da kullanılması sonucu elde edilen yararlar için tüketicilerin takas ettikleri değerlerin toplamıdır. • Pazarlama karmasında fiyat haricindeki unsurların tamamı birer maliyet iken, işletmeye kazanç sağlayan tek kalem “fiyat”tır. Bu açıdan bakıldığında fiyat tüketici için bir maliyetken üreticiler için bir kar öğesidir. Ayrıca satıcının fiyatı başka bir satıcı için maliyet olabilir. • Maliyet, malın arzı veya talebi fiyatı etkileyen temel unsurlardır. Ek olarak tüketici davranışları ve işletmenin pazarlama stratejilerinin fiyatı belirlemede önemli bir gösterge olduğu bilinmektedir. • Fiyat pazar konumunu ve pazar payını doğrudan etkiler.

Maliyetler �Fiyatı etkileyen en önemli faktördür. �Dolaysız maliyet giderleri: Dolaysız işçilik, dolaysız metaryeller �Dolaylı maliyet giderleri: Sigorta, iletişim masrafları gibi dolaylı giderleri; temizlik bakım onarım gibi dolaylı işcilik; enerji, amortisman gibi dolaylı materyeller �Sabit giderler: fabrika kirası, üretimle ilgisi olmayan her türlü gider �Değişken giderler: üretimle ilgili hammadde, malzeme vs.

Rakipler • Firmanın fiyatlama amacına göre rakiplerin malları ve fiyatları dikkate alınmalıdır. • Rakiplerin fiyatları, ikame malların fiyatları

Aracılar • Dağıtım kanalının uzunluğu • Aracıların fiyatlarını kontrol isteği • Çatışmalar

Yasal düzenlemeler • Devletin fiyata müdahalesi • Gümrük duvarları • Vergi, fon vs.

Arz ve talep • Fiyatın düşmesi talebi arttırır, fiyatın artması talebi düşürür • Fiyat yükselse dahi talepte değişiklik yok ise işletme fiyatı arttırabilir • Talebin fiyat esnekliği (duyarlılığı) işletmenin fiyatını etkiler

Malın nitelikleri • Malın içeriği • Dayanıklılık

Tüketici davranışları • Kalite algısı • Malın tüketici için anlamı • İhtiyacın şiddeti

Ekonomik durum • • GSMH, Harcanabilir gelir miktarı Döviz kurları Pazarının değerindeki değişim Yatırım eğilimleri

Fiyatlamayı Etkileyen Faktörler-2 (5 C Modeli) • • • Customers Channels Compatibility Cost Competition ÜRÜN 11

İşletmelerde Fiyat Politikası

2. Talebin Belirlenmesi Talep bir malın satılan veya satılacak olan niceliğidir. Herhangi bir zaman kesitinde belirli bir malın talep edilen niceliği ile o malın fiyatı arasında doğrudan bir ilişki vardır. Talep ile fiyat arasında ters yönlü bir ilişki vardır. Yani fiyat yükseldikçe talep edilen miktar azalır. Bazı ürünler için, bu kural geçerli değildir. Özellikle prestij ürünlerde fiyat artsa dahi talep edilen miktar azalmayabilir.

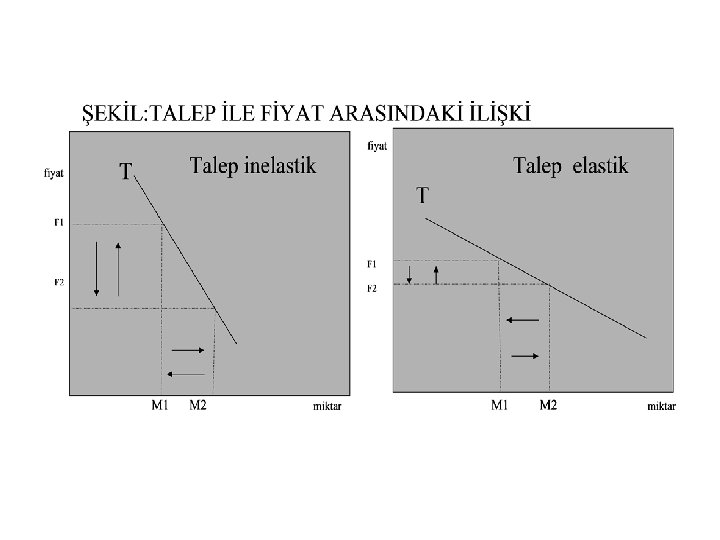

Talep Esnekliği (1) • Talep esnekliği, fiyat değişimine karşı talebin ne kadar hassas olduğunu ölçme aracıdır. • Genellikle, bir ürünün satış fiyatı düştüğünde o ürüne olan talep miktarında artma, fiyatı arttığında ise, o ürüne olan talep miktarında azalma olur. 14

Talep Esnekliği (2) İşletme tarafından sunulan bir ürün için olan talep fiyat değişimine karşı çok duyarlı ise, fiyatta bir artış söz konusu olduğunda, toplam gelirde azalmaya neden olur bu durumda talebin elastik oluşunu gösterir. • Diğer tarafta, eğer bir ürüne olan talep fiyat değişimine karşı çok duyarlı değil ise, fiyatta meydana gelen bir artış, üründen elde edilen gelirinde artışına neden olur ki buna talebin inelastik olması denir. • 15

Fiyat Esnekliğinin Fiyatlandırmadaki Etkisi Talep esnekliği, herhangi bir malın fiyatının değişmesi karşısında, bu maldan talep edilen miktarda ortaya çıkan değişimi belirlemek için kullanılır. Talep edilen miktardaki % değişim Talebin fiyat esnekliği = -----------------Fiyattaki % değişim Talebin fiyat esnekliğini bir çok faktör belirler • ikame mallarının varlığı • tüketici ihtiyaçlarının tatmin olma derecesi • malın dayanıklılığı • tüketici ihtiyacının şiddeti • fiyat düzeyi • Gelir • Tutundurma • Nüfus

Fiyat Esnekliği (Duyarlılığını) Etkileyen – Toplam harcama etkisi: (tüketicinin harcamalarının toplam bütçesi Faktörler içindeki payı azaldıkça, fiyata daha az duyarlıdır) – Stok etkisi: (tüketiciler stok yapamadıkları malların fiyatına daha az duyarlıdır) – Özel değer etkisi: (tüketiciler kendileri için farklı anlamı olan ürünler/hizmetler için daha az fiyat duyarlıdır) – Paylaşılan maliyet etkisi: (maliyetin başkaları tarafından paylaşıldığı durumda tüketici fiyata daha az duyarlıdır) – Kalite-fiyat ilişkisi: (tüketiciler kaliteli olarak algıladıkları ürünlerin fiyatına daha az duyarlıdır) – Karşılaştıramama etkisi: (tüketiciler fiyatı karşılaştıramadıkları durumlarda fiyata daha az duyarlıdır) – Diğer; (ikame imkanları, rakip sayısı, v. b)

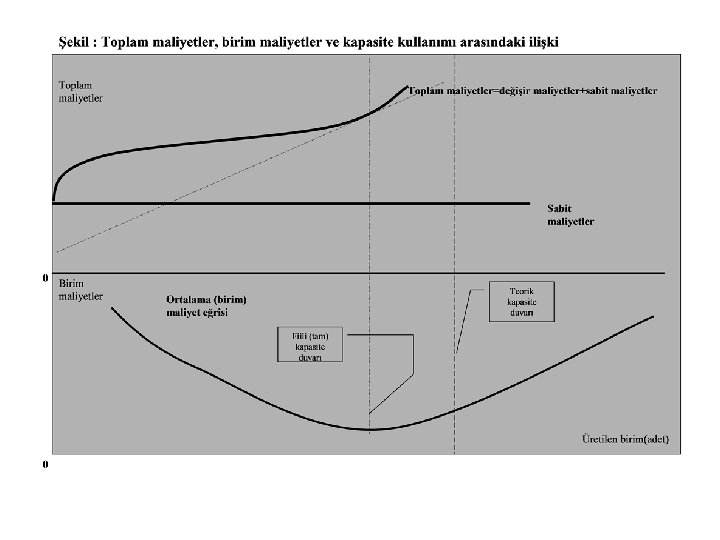

2. Maliyetlerin Tahmini – Maliyet, bir malın fiyatının en temel belirleyicisidir. Bu sebeple, çok dikkatli ve doğru tespit edilmelidir. • Maliyet tipi – Sabit maliyetler; Toplam miktarı, üretim süresince veya satış boyunca değişmez (sabit) kalır. – Değişir maliyetler; Toplam miktarı, üretim miktarı veya satış çabalarına göre değişiklik gösterir. – Toplam maliyetler; sabit ve değişir maliyetlerin toplamından oluşur. – Ortalama maliyetler: Bir birim malın maliyetidir. Toplam maliyetlerin, toplam üretim miktarına bölünmesi ile bulunur.

3. Rakiplerin Pazarlama Programlarının Analizi – Rekabet, bağımsız olarak hareket eden ve çeşitli yollarla birbirinden üstün gelmeye çalışan iki veya daha çok işletmenin gösterdikleri çaba olarak ifade edilir. İşletmelerin rekabete girişme yolları; – Aynı malı daha ucuz fiyatla pazara sunmak – Pazara, benzerlerine göre farklı olan mallar sunmak – Pazara yeni mallar sunmak – Satış çabaları ile rakiplerden daha iyi mal ve hizmetler sunduğunu anlatmak

– İşletmenin fiyat düzenleme sürecinde rakiplerin pazarlama programını çok iyi analiz etmeleri gerekmektedir. Pazarlama yöneticisi; • Rakiplerin fiyatını öğrenmeli, • Rakiplerin maliyetleri tahmin etmelidir. Fiyatlamada 3 C Modeli

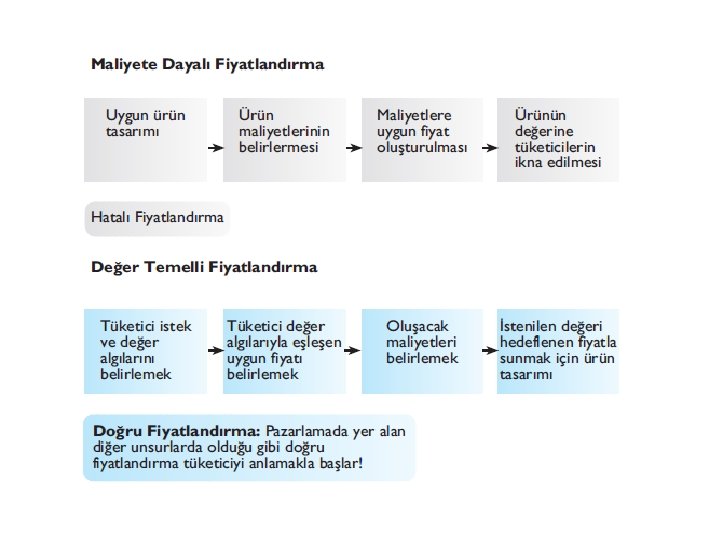

4. Fiyat Yöntemlerinin Seçimi • Maliyete Dayalı Fiyatlandırma Yöntemi, • Rekabete Dayalı Fiyatlandırma Yöntemi, • Talebe Dayalı Fiyatlandırma Yöntemi (Değer Temelli Fiyatlandırma)

Maliyete Dayalı Fiyatlandırma Yöntemi • Maliyetleri temel alan ve maliyete belirli bir miktar kâr oranı eklenmesi ile fiyatlandırmanın yapıldığı en basit fiyatlandırma yöntemi, maliyete dayalı fiyatlandırmadır. İki tür maliyete dayalı fiyatlandırma yöntemi bulunmaktadır. Bu yöntemler, maliyet artı (kâr marjı) yöntemi ve hedef kâr yöntemi.

10 1. Maliyet Artı (Marj fiyatlama); Bu yöntemde, ürün maliyetine standart bir kar marjı eklenir ve nihai fiyat tespit edilir. İmalatçının birim maliyeti şu şekilde bulunur; bm=bdm+bsm, burada; bm = birim maliyeti, bdm = birim değişir maliyeti, bsm = birim sabit maliyeti ifade etmektedir. Örnek 1: birim değişir maliyeti 10 tl, sabit maliyet toplamı 3. 000 tl olan bir işletme yöneticisi, 50. 000 adet üretim yaptığında birim maliyeti ne olur? Birim maliyet=10+(3. 000/50. 000)=70 TL/birim olur. Maliyet üzerinden kar marjı; Kar marjlı fiyat (f) = bm + rm*bm olur. Burada rm, maliyet üzerinden kar marjı oranını göstermektedir. Yukarıdaki örnek’te imalatçının maliyet üzerinden % 25 kar etmeyi planlaması durumunda, fiyat ne olacaktır? Kar marjlı fiyat (f) = bm + rm*bm = 70+0, 25*70=87. 5 tl/birim olur.

11 Satış fiyatı üzerinden kar marjı hesabı; Kar marjlı satış fiyatı (f) = bm/(1 - rf ) Burada, rf satış fiyatı üzerinden kar marjı oranını ifade etmektedir. Örnek; Birim değişir maliyeti 10 TL, sabit maliyet toplamı 3. 000 olan bir işletme yöneticisi, 50. 000 adet üretim yaptığında, satış fiyatı üzerinden % 25 kar etmek isterse, satış fiyatı kaç lira olmalıdır? Kar marjlı satış fiyatı (f) = 70/ (1 -0. 25)=93, 33 Görüldüğü gibi, kar marjının satış fiyatı yada maliyet üzerinden hesaplanması farklı fiyat deklarasyonlarını gerekli kılar. Pazarlama yöneticisi, kimi zaman maliyet üzerinden, kimi zaman da satış fiyatı üzerinden kar marjı belirlemek zorunda kalabilir. Sözleşme yapılması durumunda kar marjının neyin üzerinden yapıldığını açık bir şekilde belirlemelidir.

12 2. Hedef kar fiyatlaması Bu fiyatlama metodunda kar maliyet gibi düşünülerek maliyetler içine katılır. Hedeflenen kar sabit sermaye yatırımının bir oranı olarak belirlenebileceği gibi, ondan bağımsız da belirlenebilir. Hedef kar fiyatlamasında temel formül başa baş noktası formülü ile aynı şekilde ifade edilebilir; Toplam gelir=sabit maliyetler+hedef kar+değişir maliyetler p*q=S+K+v*q şeklinde ifade edilebilir. Burada; p=ürün fiyatı, v=birim değişir maliyet, q=satış miktarı S=sabit maliyetler(yatırım), K=hedeflenen kar Bu eşitlikte bilinenler yerine konarak bilinmeyen bulunabilir. Örneğin, sabit yatırım ve hedef kar genellikle bilinir. Birim değişir maliyet ise, belli bir kapasite için tahmin edilebilir. Bu takdirde fiyat bulunabilir.

Başabaş Noktası Analizi • Başabaş noktası analizi, fiyatın belirlenmesinde talep ile birlikte maliyeti göz önüne alan bir yöntemdir. • Bu yöntemde, belirli bir satış fiyatında hangi üretim ya da satış düzeyinde gelirlerin maliyetlere eşit olduğu gösterilir. • Başabaş noktasının yukarısındaki satışlardan kâr elde edilirken, altındaki satış düzeylerinde zarar edilmektedir. ESER & KORKMAZ PAZARLAMAYA GİRİŞ 28

Fiyat Başabaş noktasının genel denkliği, adet ve parasal tutar olarak hesabı; Toplam Gelir(TG)=S+K(Brüt)+Değişir Maliyetler BBN(adet)=(S+K)/(p-v) ve BBN(TL)=(S+K)/(1 -(v/p)). Burada; (1) (2) (3) S: sabit maliyet, K: hedeflenen kar, v: birim değişir maliyet, p: fiyat Örnek; Aylık toplam sabit giderleri 4 milyon TL olan bir makine üreticisinin toplam satışlar içerisinde sabit giderlerinin payı % 85 dir. Bu üretici vergiden sonra ayda net 42 milyon TL kazanmak istediğinde(kar), (a) tanesi 80 bin TL olan makinelerden kaç adet satmalıdır? (b) üreticinin birim değişir maliyeti kaç liradır? Vergi oranı: % 25 dir. Brüt kar=net kar + vergi(brüt kar*vergi oranı) 14

Fiyat 15 Brüt kar=42. 000+0, 25*brüt kar; brüt kar-0, 25*brüt kar=42. 000 Brüt kar=42. 000/0, 75; brüt kar=56. 000 TL bulunur. (a) şıkkındaki sorunun çözümü için bilinenler 1 nolu denklem de yerine konursa; TG=(4. 000+56. 000)+0. 85*TG TG - 0. 85*TG= 60. 000; TG=60. 000/0. 15; TG=400. 000 TL Bulunur. Birim fiyat 80. 000 TL olduğuna göre; BBN(adet)=TG/p olur. BBN(adet)=400. 000/80. 000; BBN(adet)=5. 000 adet bulunur. (b) şıkkındaki sorunun çözümü için toplam satışların yüzde 85’ini satış adedine bölmek gerekir. Birim maliyet=(0, 85*TG)/ BBN(adet); (400. 000*0. 85)/5000 Birim maliyet=68. 000 TL bulunur.

Rekabete Dayalı Fiyatlandırma Yöntemi • Rekabete dayalı fiyatlandırma yönteminde işletmeler, benzer ürünler üreten işletmelerin fiyatlarını göz önünde bulundurarak karar verirler. Tüketiciler için rakip ürünler arasında yapılan fiyat ve nitelik karşılaştırması satın almada etkili olduğu için işletmeler rakiplerinin fiyatlarını göz önünde tutarlar. • Özellikle işletmeler arası rekabetin yoğun olduğu dönemlerde rakiplerin fiyatları işletme ürününün fiyatlandırılmasında önemli olmaktadır. Rekabete dayalı fiyatlandırma yönteminde rakip işletmelerin fiyatları aynı şekilde uygulanmaz. • Rakip işletmelerin fiyatlarının ortalaması ya da aradaki fark fazla olmamak koşuluyla rekabet fiyatından biraz fazla ya da az bir fiyat belirlenir. Rekabete dayalı fiyatlandırma yönteminin temel özelliği, işletmenin fiyat ile maliyet ya da talep arasındaki ilişkiyi sabit bir şekilde devam ettirmek istemesidir.

Rekabete Dayalı Fiyatlandırma da Cevaplanması Gereken Sorular • Müşteri değeri açısından işletme ve rakipleri pazara ne sunmaktadır? • Mevcut rakipler ne kadar güçlüdür? • Rakiplerin görüntüsü tüketicilerin fiyata duyarlılığını nasıl etkilemektedir? ÜRÜN 32

Başlıca iki uygulama şekli vardır: • Cari Fiyatı Temel Alma Yöntemi • Teklif Alarak Fiyatlandırma Yöntemi �Cari Fiyatı İzleme: Bu yöntemde işletme, kendi maliyet ya da talebini göz önünde bulundurmaksızın büyük ölçüde rakiplerin fiyatlarını (piyasa fiyatını) temel alarak fiyat belirlemeye çalışır. Bu yöntemde, küçük firmalar genellikle firma liderlerini izlemektedirler. Bu işletmeler fiyatlarını, pazar lideri durumundaki işletmelere göre belirlerler. �Teklif Alarak Fiyatlandırma (Kapalı Zarf Usulü İle Fiyat Verme): Bu yöntem, firmalar çeşitli işler için teklif verdiklerinde, bir diğer deyişle ihalelere katıldıklarında da kullanılabilir. Firma, kendi maliyet ya da talebinden ziyade rakiplerin fiyat konusundaki düşüncelerini temel aldığında kapalı zarf usulü ile fiyat vermeyi kullanır.

Talebe Dayalı Fiyatlandırma Yöntemi (Değer Temelli Fiyatlandırma) • Bu yönteminin temelinde ürünlerin tüketici gözündeki değeri ve algısı yatmaktadır. Burada önemli nokta fiyatın belirlenmesi değil, tüketiciye sunulacak olan değer paketinin belirlenmesidir. • Bu yöntemin özellikle etkili olduğu durumlardan birisi ürünün tüketicilerce rakip ürünlere oranla daha yüksek değere sahip olarak algılanmasıdır. Bunun yanı sıra tüketicilerin fiyat duyarlılıginın az olduğu ya da tüketicilerin alternatif ürünlerle ilgili bilgi sahibi olmadığı durumlarda da bu tür fiyatlandırma yöntemi uygundur.

Yeni Ürün Fiyatlama Uygulamaları Piyasaya yeni bir ürün sunan işletmeler, öncelikle ürünü etkili bir şekilde konumlandırmalı, yani ürün için etkili bir fiyat belirlemelidir. Amaç: 1. Yeni ürünü pazara kabul ettirmek 2. Pazar payını koruyabilmek 3. Ürünün kar getirmesini sağlamak Yeni bir ürünü ilk defa pazara sunan bir işletmenin kullanabileceği iki fiyatlama yöntemi(stratejisi) vardır: � Pazarın Kaymağını Alma Yöntemi: Yeni bir ürünü geliştirerek pazara sunan pek çok işletme, pazardan mümkün olduğunca fazla gelir elde etmek için yüksek bir fiyat belirler. Burada amaç, esnek olmayan talepten yararlanarak, fiyata karşı duyarsız pazar bölümünü ele geçirerek pazarın "kaymağını" almaktır. � Pazara Nüfuz Etme Yöntemi: Küçük ama kârlı pazar bölümlerinde, bazı işletmeler pazara nüfuz etme stratejisini kullanırlar. Bu işletmeler pazara hızla ve derinden nüfuz etmek için ilk önce düşük fiyat belirlerler. Bu işletmelerin amacı, hızlı bir şekilde çok sayıdaki alıcıyı ürüne çekerek, büyük bir pazar payı kazanmaktır. Yüksek satış hacmi, maliyetlerde indirime neden olur ki, bu da işletmenin fiyatını alt düzeylerde tutmasını sağlar.

Yeni Ürünlerin Fiyatlandırma Stratejileri Pazarın Kaymağını Alma Pazara Nüfuz Etme (Yüksek Fiyat stratejisi) • Mamul hayat eğrisinin ilk aşamalarında talep esnek değilse, • Mamule yüksek fiyat ödemeye hazır tüketicilerin miktarı yeterli görülüyorsa, • Rakiplerin pazara girişleri kısa vadede zor ise, • Kamu yönetimi yüksek fiyata tepki göstermeyecek ise uygulanabilir. (Düşük fiyat stretejisi) • Tüketiciler fiyata karşı duyarlı, yani talep esnek ise, • Satışların artması sonucu maliyetler düşüyorsa, • Mamulün taklit edilmesi güç ya da rakiplerin pazara girişleri beklenmiyorsa uygulanabilir.

Fiyat Stratejilerinin Belirlenmesi İşletmeler genelde tek fiyat değil, coğrafi talep ve maliyet farklılıkları, pazar dilimi gerekleri, satın alma zamanı, sipariş seviyesi, teslim sıklığı, garantiler, hizmet sözleşmeleri v. b faktörleri de hesaba katarak bir fiyat yapısı oluşturmak durumundadır • Coğrafi Fiyatlama • Fiyat ve miktar indirimleri • Promosyonel fiyatlama • Fiyat farklılaştırması • Ürün karmasının fiyatlanması • Psikolojik Fiyatlandırma

• Coğrafi fiyatlama stratejileri – Maliyet + navlun (çok bölgeli fiyatlama) – Baz nokta fiyatlaması (her yere belli bir yerden gidiyormuş gibi navlun ödenir, baz nokta genelde coğrafi olarak merkezi olur. ) – Her yerde tek fiyat. • Fiyat ve miktar indirimleri – Nakit indirimleri (cash discounts); Liste fiyatından indirim – Miktar indirimi; (büyük miktarlarda alım yapanlara uygulanır. ) – Fonksiyonel(ticari iskonto) indirim; aracı kuruma belirli fonksiyonları üstlenmesi (satış, depolama, kayıt tutma v. b) karşılı yapılan indirimdir. – Sezonluk indirimler; (sezonluk ürünlere söz konusu olur. )

• Promosyonel fiyatlama – Özel olay fiyatlaması; işletmelerin özel gün veya özel durumlarda fiyat indirimine gitmesi – Nakit tenzilatları(cash rebates); belli bir sürede (1 ay, 1 hafta) faturanın ödenmesi durumunda daha düşük fiyat ödeme imkanı – Düşük faizli finansman(sıfır faizli kredi v. b. ), – Daha uzun ödeme takvimi – Garanti ve hizmet sözleşmeleri(ücretsiz)

• Fiyat farklılaştırması; – İşletmenin bir ürünü farklı fiyatlardan satması durumudur. Ürüne çeşitli ilaveler yapmak suretiyle ana ürünü farklı fiyatlamak mümkündür. » Tüketici segment’inin fiyatlanması; Buna farklı tüketici grupları için aynı ürün farklı fiyatlanır. müzeler, öğrenci pasolar v. b » Ürün formu(biçimi) fiyatlaması; aynı ürünün değişik versiyonları maliyetlerine bakılmaksızın farklı fiyatla pazarlanır. Iphone 5, 5 S fiyatları gibi » İmaj fiyatlaması; (aynı ürün farklı ambalaj, isim ve imajla pazarlanabilir. (Karton ve plastik kutu deterjan ) » Yer (konum) fiyatlaması; konserlerde fiyatlama (VİP, orta koltuk vs. ) » Zaman fiyatlaması; uçak, sinema örnekleri

• Ürün karmasının fiyatlanması Kimi durumlarda yönetici ürün karmasını topluca fiyatlar, ya da ürün karmasını topluca göz önüne alır. – Ürün hattının fiyatlanması; böyle bir durumda ürün hattındaki ürünler en düşük fiyattan en yüksek fiyata doğru sıralanır. Otomobillerin farklı fiyatlanması örnek gösterilebilir. – Seçimlik ürün fiyatlaması; Kimi ürünlerde ilave özellikler eklemek suretiyle ürünle farklı fiyatlardan pazarlanabilir. Otomatik cam, klima v. b. özellikler ilave edilebilir.

– Tamamlayıcı ürün fiyatlaması; bazı ürünlerde ana ürün yerine tamamlayıcı ürün fiyatlanır. Yazıcı ve toner fiyatlaması buna örnek gösterilebilir. – İki parçalı fiyatlama; özellikle hizmet işletmelerinde kullanılır. Cep telefonları için belli bir dakikaya kadar sabit ücret alınıp, kota aşıldıktan sonra dakika başına fiyatlama söz konusu olur. – Yan ürün fiyatlaması; otomobil parçalarının fiyatlaması buna örnek gösterilebilir. Otomobil üreticisi, yan ürünleri düşük fiyat ya da yüksek fiyat belirlemek suretiyle etkiler. – Paket (kombine ) ürün fiyatlaması; sezonluk futbol maçı, tiyatro v. b biletlerinin fiyatlanması.

• Psikolojik Fiyatlandırma – Küsüratlı fiyatlandırma: 99, 9 – Sabit Fiyatlandırma: – Prestif fiyatlandırma – Miktar indirimi yolu ile fiyatlandırma

5. Nihai fiyatın tespiti �Fiyatlama metodunda tespit edilen fiyatın deklare edilecek fiyat olması çoğu kere mümkün olmaz. Pazarlama yöneticisinin son fiyat tespitinde başka faktörleri de dikkate alması gerekir. �Hedef tüketicinin psikolojik özellikleri, �Diğer pazarlama bileşenlerinin fiyat üzerindeki etkisi, �Aracıların(dağıtıcıların) tepkisi, �Firma satış gücünün tepkisi �İşletmenin fiyat politikası, �Fiyatın diğer gruplar üzerinde etkisi, �Rakiplerin tepkisi �Arz kaynaklarının tepkisi �Hükümetin fiyat tespitine müdahalesi v. b.