FINANZAS PBLICAS Unidad III Los ingresos pblicos Octubre

FINANZAS PÚBLICAS Unidad III Los ingresos públicos Octubre 2012 “Los sabios son los que buscan la sabiduría; los necios piensan ya haberla encontrado. ” –Napoleón Bonaparte

Tarea Grupal # 2 Análisis de ingresos fiscales en Nicaragua

Tarea 2 Análisis de ingresos fiscales en Nicaragua -1 Buscar en la Web del BCN los datos de ingresos tributarios, ISR, IVA, ISC, impuestos al comercio exterior, y resto de ingresos. Series mensuales. Dependiendo del análisis en cuestión se anualizan los datos o se analizan en su valor mensual (igual con las tasas de crecimiento). Encontrar los componentes (tendencia, estacionalidad, irregular) de la serie de los principales ingresos tributarios y del total. Apoyarse de los paquetes: TRAMO-SEATS, X 11 historical, CENSUS X 12, Moving Average Methods. Ya sean en Eviews, Gretl, Stata, Easy Reg, R y JMulti. Con base en lo anterior hacer una estimación del rendimiento y de la vida útil de las reformas tributarias que se han hecho en el país en los últimos años (apoyarse de Artana, Medal, Avendaño, Acosta y Acevedo). Hacer un juicio de valor de los resultados. USAR IMAGINACIÓN.

Tarea 2 Análisis de ingresos fiscales en Nicaragua -2 Analizar las variaciones reales en los tributos del país durante el período. 2001 -2012. Dar comentarios de lo observado. Estimar los factores estacionales mensuales 2001 -2012 de los tributos (ingresos) y de las erogaciones fiscales (egresos) en Nicaragua y encontrar la explicación económica para los meses de mayores y menores estacionalidades, así como la cresta y el valle. Calcular las elasticidades de cada grupo de impuestos y los impuestos totales con respecto a base macroeconómica representativa (regresión y técnica clásica -anual, trimestral o mensual-). Dar comentarios de lo observado. Simular proyecciones con base en las técnicas de regresión y métodos aprendidos en econometría y algunos explicados en clase (apoyarse del MPMP 2012 -2016). Dar comentarios de lo observado. Medir la productividad del IVA para Nicaragua. Comentarios al respecto

Tarea 2 Análisis de ingresos fiscales en Nicaragua -3 Estimar los índices de desigualdad (inequal) para el ingreso salarial con base en la EMNV 2009. Estratificar el nivel de ingresos salariales de acuerdo con la tabla progresiva (vigente) del Impuesto sobre la Renta al trabajo. (Tabla) Ver también: http: //www. dgi. gob. ni/interna. php? sec=237 Aplicar a los ingresos salariales el IR respectivo de acuerdo a la tabla progresiva señalada en el párrafo anterior y estimar nuevamente los coeficientes de desigualdad, que nos dice esto sobre la progresividad o regresividad de este tributo? Nota: este sólo es un ejercicio académico, porque como saben los ingresos salariales de la encuesta son NETOS. Calcular y dar breves comentarios sobre la carga tributaria, presión fiscal, ahorro corriente, el costo de recaudar los impuestos, y la capacidad de reacción de los tributos.

Tarea 2 Análisis de ingresos fiscales en Nicaragua -4 Estimar la causalidad entre ingresos y gastos fiscales y comprobar si ambas series están cointegradas, es decir, o sea sigue una senda estacionaria que es sostenible. Para que? ? Juicio de valor. Granger, Johansen. Estudiar la propuesta de ingresos en el PGR 2013. Crítica constructiva a la reforma tributaria (LEF) planteada por el Gobierno en el año en curso (apoyarse de Artana, Medal, Avendaño, Acosta, COSEP, Acevedo y FUNIDES, textos y ppt. de clase, entrevistas, etc. ). La lógica del trabajo es darle a ustedes insumos (explicar que harán) para que estructuren de acuerdo a sus criterios y conocimientos (técnicas de investigación) un pequeño (máximo 10 páginas) paper denominado: Análisis de los ingresos fiscales y las reformas tributarias en Nicaragua. En la web del curso encontrarán algunos materiales de apoyo. Trabajo será entrega impreso y los workfiles/dofiles, etc serán enviados vía electrónica. Fecha de entrega: 14 de noviembre. Valor (equivale a 2 trabajos grupales de 7 pts. = 14 pts. )

Juan Alberto Fuentes Knight “Surge la necesidad de evaluar la relación entre el poder económico y el poder político con mayores matices, reconociendo que el futuro puede combinarse un proceso de consolidación o aprendizaje gradual de la democracia, con crecientes reivindicaciones de una estrategia de desarrollo que favorezca un Estados fuerte capaz de impulsar la competitividad pero con una distribución equitativa de los beneficios”

Vito Tanzi “Mi pensamiento es que el sistema fiscal casi nunca puede conducir o empujar la economía, aunque sí debería facilitar su desarrollo sin ponerle frenos ni obstáculos. Se requiere un sistema con determinadas características: en primer lugar, la presión tributaria debe ser lo más baja posible. Las tasas o alícuotas del impuesto no tienen por qué mantenerse altas. A su vez, esto nos lleva a la cuestión de los gastos públicos, los cuales deben ser necesarios, razonables y eficientes. ”

Juan Carlos Gómez Sabaini “Con un impacto proporcional de la imposición sobre la distribución de los ingresos y procurando un nivel mayor de recaudación, el gobierno debería diseñar medidas de política fiscal que contribuyan a atenuar la concentración de ingresos y a aumentar la asistencia a los sectores más necesitados a través del gasto público. ”

Daniel Artana “Existe evidencia acerca de que los procesos de fortalecimiento de la posición fiscal en base al control del gasto público corriente son más duraderos y sólidos que aquellos que actúan a través del aumento de los impuestos o de reducciones del

Contenido El concepto de ingresos públicos, principales clasificaciones de los ingresos, principales ingresos tributarios, principales ingresos no tributarios La estructura impositiva en Nicaragua Los procesos de reforma tributaria en Nicaragua Los impuestos y el flujo económico (Curva de Laffer) El efecto Olivera-Tanzi Programación fiscal y análisis cuantitativo desde el punto de vista tributario

EL CONCEPTO DE INGRESOS PÚBLICOS Octubre 2011 "Encuentro la televisión muy educativa. Cada vez que alguien la enciende, me retiro a otra habitación y leo un libro. ” – Groucho Marx

Ingresos públicos El ingreso público es un aumento del patrimonio neto del estado como resultado de una transacción. Para las unidades del gobierno general, las cuatro fuentes principales de ingreso son: Los impuestos y otras transferencias obligatorias impuestas por unidades del gobierno; Las rentas derivadas de la propiedad de activos; Las ventas de bienes y servicios; Las transferencias voluntarias recibidas de otras unidades.

Constituyen la proporción más importante del ingreso de muchas unidades del")

Ingresos tributarios (impuestos) Constituyen la proporción más importante del ingreso de muchas unidades del gobierno. Compuesto por transferencias obligatorias al sector gobierno general. Algunas transferencias obligatorias, como las multas, las sanciones pecuniarias y la mayoría de las contribuciones a la seguridad social, no se incluyen en el ingreso tributario. Las devoluciones y correcciones del ingreso tributario recaudado erróneamente parecen ser transacciones que reducen el patrimonio neto de la unidad del gobierno que aplica el impuesto. Son ajustes que permiten corregir el aumento excesivo del patrimonio neto registrado previamente. Estas transacciones se tratan como ingresos negativos.

Ingresos No tributarios Los demás tipos de ingreso suelen combinarse en una categoría heterogénea de ingreso no tributario. Sin embargo, en el MEFP 2001, los demás tipos de ingreso se identifican por separado e incluyen: las contribuciones sociales, las donaciones, las rentas de la propiedad, las ventas de bienes y servicios, y los otros ingresos diversos.

Ingresos GC 2011, 2012 y P-PGR 2013 2 0 1 1 2 0 1 2

Contribuciones sociales Son entradas efectivas o imputadas provenientes de: empleadores en nombre de sus empleados trabajadores por cuenta propia o no empleados en su propio nombre. Garantizan el derecho a prestaciones sociales a los contribuyentes, sus dependientes o sus supervivientes. Las contribuciones pueden ser obligatorias o voluntarias.

Donaciones Son transferencias no obligatorias recibidas por unidades del gobierno de otras unidades del gobierno u organismos internacionales. Cuando se compilen estadísticas para el sector gobierno general, las donaciones provenientes de otras unidades del gobierno nacional se eliminarán en la consolidación de forma que solo aparezcan las donaciones provenientes de gobiernos extranjeros y organismos internacionales. Las donaciones pueden clasificarse como donaciones corrientes o de capital y pueden recibirse en efectivo o en especie.

Rentas de la propiedad Se reciben cuando las unidades del gobierno general ponen activos financieros y/o activos no producidos a disposición de otras unidades. Los principales componentes de esta categoría son: intereses, dividendos, arriendo de producidos. activos tangibles no

Ventas de bienes y servicios Incluyen las ventas de establecimientos de mercado, los derechos administrativos, las ventas incidentales de establecimientos no de mercado y las ventas imputadas de bienes y servicios. Algunos derechos administrativos son tan elevados que no guardan proporción alguna con el costo de los servicios prestados. Estos derechos se clasifican como impuestos. Se registran como ingresos sin ninguna deducción. Es posible que estos bienes y servicios sean vendidos a precios inferiores al del costo de producción… Porque? ?

Otros ingresos no tributarios Multas, Sanciones pecuniarias, Depósitos en caución transferidos, Asignaciones derivadas de procedimientos judiciales, Transferencias voluntarias distintas de donaciones, Ventas de bienes existentes (incluidos los artículos militares usados). Un ejemplo histórico de lo ultimo…

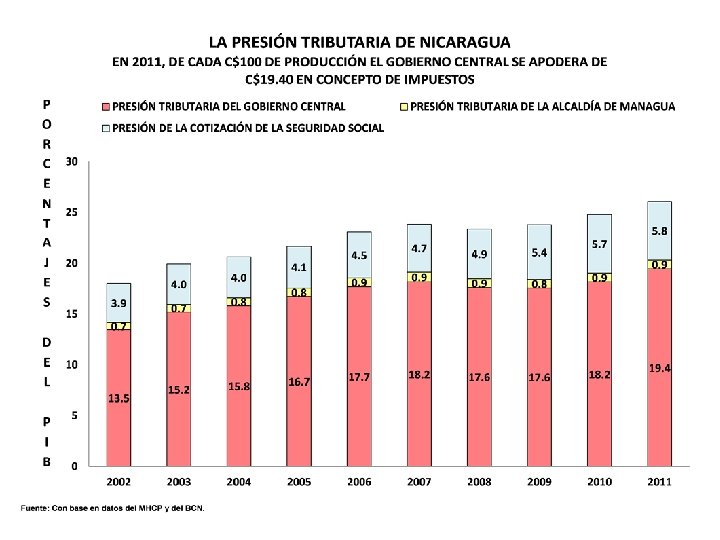

EL AUMENTO EN LA RECAUDACIÓN DE IMPUESTOS INCREMENTO DE LA PRESIÓN TRIBUTARIA 2010: 0. 7 PUNTOS PORCENTUALES DEL PIB 2011: 0. 8 PUNTOS PORCENTUALES DEL PIB 19. 4 18. 2

LOS INGRESOS PÚBLICOS EN NICARAGUA Octubre 2011

Los ingresos incluyen las entradas no recuperables, contraprestación y")

Ingresos públicos en Nicaragua (1) Los ingresos incluyen las entradas no recuperables, contraprestación y sin contraprestación, excluyendo las entradas no obligatorias, no recuperables que proceden de otros gobiernos y de instituciones internacionales (donaciones externas). La categoría ingresos del balance del SPNF se divide en: Impuestos, Contribuciones sociales, Ingresos de operación Otros ingresos.

Para las unidades del gobierno general y ALMA, las")

Ingresos públicos en Nicaragua (2) Para las unidades del gobierno general y ALMA, las fuentes principales de ingreso son: Los impuestos; Transferencias obligatorias impuestas por unidades del gobierno; Otros ingresos. Para el caso del INSS se subdivide en contribuciones sociales y otros ingresos. Las empresas públicas, ENTRESA y ENACAL, los clasifican en ingresos de operación, transferencias y otros ingresos.

Ingresos por rubros Ordena, agrupa y presenta los recursos públicos en función de los diferentes tipos de que surgen de la naturaleza y el carácter de las transacción que le dan origen. Contempla conceptos que no necesariamente significan entradas de dinero en efectivo. En su clasificación se distinguen: Fuentes tradicionales (impuestos, tasas, derechos, transferencias). Patrimonio público (venta de activos, títulos, acciones y rentas de la propiedad) Financiamiento (crédito público y disminución de activos financieros).

Sobre ingresos Impuesto Sobre")

Ingresos Corrientes Ingresos Tributarios Descripción de las cuentas (1) Sobre ingresos Impuesto Sobre la Renta (ISR) Sobre la Producción, Consumo y Transacciones Internas Impuesto al Valor Agregado (IVA) Impuesto Selectivo al Consumo (ISC) Impuesto de Timbres Fiscales Impuestos Sobre el Comercio Exterior Derechos Arancelarios a la Importación (DAI) Impuesto al Valor Agregado de las Importaciones 35% a Bienes y Servicios procesados en Honduras y Colombia Ingresos No Tributarios Tasas Derechos Multas Otros ingresos no tributarios Rentas de la Propiedad Transferencias Corrientes Ingresos de Capital

")

Ingresos Externos Descripción de las Prestamos Líquidos Atados Donaciones Líquidas Atadas cuentas (2)

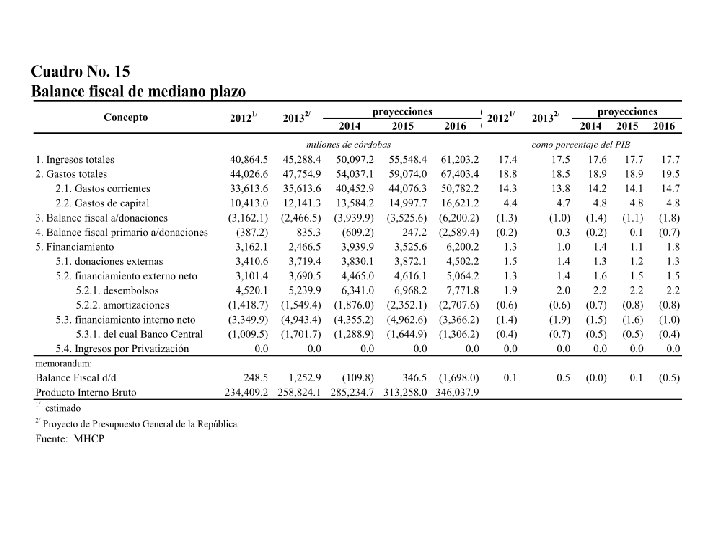

Perspectivas de el financiamiento Presupuestario 2012 -2016

Préstamos PGR 2013

Donaciones PGR 2013

Son transferencias de carácter obligatorio, que el gobierno en el ejercicio")

Ingresos Tributarios (Impuestos) Son transferencias de carácter obligatorio, que el gobierno en el ejercicio de su autoridad, exige y recibe con el objetivo de atesorar recursos y poder cumplir con su plan de gobierno. Los impuestos constituyen la proporción más importante de los ingresos del gobierno central y la Alcaldía de Managua. Los ingresos tributarios comprenden a los impuestos sobre la renta, sobre la producción, venta, compra, importación, exportación o utilización de bienes y servicios que se cargan a los costos de producción y/o comercialización.

Sobre los ingresos: Impuesto Sobre la Renta (ISR): es el impuesto")

Ingresos Tributarios (1) Sobre los ingresos: Impuesto Sobre la Renta (ISR): es el impuesto que se aplica a la renta originada en Nicaragua, de toda persona natural o jurídica, residente o no en el país. Sobre la producción, consumo y transacciones internas: Impuesto al Valor Agregado (IVA): es un impuesto de aplicación general que grava la enajenación e importación de bienes, la prestación de servicios y el otorgamiento del uso o goce de bienes. Se aplica de forma que incida una sola vez en las diversas negociaciones realizadas alrededor de un mismo bien. Actualmente es de 15% en Nicaragua.

Impuesto Selectivo al Consumo (ISC): es un impuesto de aplicación selectiva")

Ingresos Tributarios (2) Impuesto Selectivo al Consumo (ISC): es un impuesto de aplicación selectiva que grava las enajenaciones e importaciones de mercancías de producción nacional clasificados conforme a la nomenclatura del Sistema Arancelarios Centroamericano (SAC). También grava los derivados de petróleo, rones y aguardientes, cervezas, cigarrillos, gaseosas, otros específicos al consumo. Impuesto de Timbres Fiscales (ITF): Este impuesto recae sobre documentos contenidos en la Ley de Impuestos de Timbres, siempre que se expidan en Nicaragua, o cuando sean expedidos en el extranjero pero que surtan efecto en el país.

Impuestos sobre el comercio exterior: Derechos Arancelarios a la importación (DAI):")

Ingresos Tributarios (3) Impuestos sobre el comercio exterior: Derechos Arancelarios a la importación (DAI): Son los gravámenes contenido en el Arancel Centroamericano de Importaciones y que se aplican a importaciones provenientes de fuera del área centroamericana, sobre el valor CIF de las misma. Son valores ad-valorem, cuya máxima promedio es del 20%. ISC a la importación: gravamen ad-valorem que afecta el valor CIF, mas los otros derechos e impuestos , menos el IVA, sus tasas varían entre el 10% y el 50%, dependiendo del tipo de mercancía. IVA de importaciones: grava las importaciones de bienes (valor CIF mas DAI, ATP, IEC) con una tasa general del 15%. Arancel de Soberanía: el 35% de bienes de origen hondureño y colombiano, por los conflictos limítrofes con ambos países.

Ingresos No Tributarios Derechos: Comprende recursos que se perciben por concepto del uso de bienes de propiedad de las entidades que integran el Sector público o la utilización de servicios brindados por aquellas. Otros Derechos No Tributarios: Tasas, alquileres, multas y primas. Rentas con destino especifico: Contribuciones (seguridad social y aportes a instituciones del Sector público). Ventas de bienes y servicios (Gobierno Central y Entes Autónomos sin fines empresariales). Ingresos de operación (empresas publicas, financieras y no financieras). Rentas de propiedad (arrendamientos de tierras, terrenos, intereses, dividendos y derechos derivados de la propiedad de activos fijos, intangibles títulos valores- y financieros del sector público).

Ingresos de capital Recuperación de prestamos. Otros ingresos de capital: Venta de bienes Transferencias de capital Donaciones de capital Ventas de valores, acciones y participaciones de capital Distribución de otros activos financieros (caja, bancos e inversiones transitorias) Colocación de títulos valores Obtención de prestamos internos Obtención de prestamos externos Incremento de otros pasivos (deuda de corto y largo plazo)

Principales características de la recaudación

")

Ingresos tributarios reales (Variación interanual)

")

Carga tributaria (% del PIB)

ALGUNAS CARACTERÍSTICAS DE NUESTRA ESTRUCTURA IMPOSITIVA Octubre 2012 “Considero más valiente al que conquista sus deseos que al que conquista a sus enemigos, ya que la victoria más dura es la victoria sobre uno mismo. ” -Artistóteles

Gasto tributario Concesiones tributarias, o desviaciones de un sistema tributario base, que los gobiernos utilizan para alcanzar determinados objetivos económicos y sociales. Estas desviaciones son créditos, exoneraciones, exenciones, inafectaciones, reducciones de tasa, deducciones, diferimientos y devoluciones, etc. Hay exoneraciones y exenciones que son establecidas por la constitución (cooperativas de transporte, ONG’s, la Prensa, Universidades, Iglesias). El gasto tributario en Nicaragua representa alrededor del 7. 0% del PIB.

Principales características de la recaudación (Con base en la propuesta de reforma tributaria presentada por el GRUN) Las exoneraciones y exenciones deben de ser incentivos de corto plazo para atraer mayor inversión al país. Sin embargo, estas han permanecido en el largo plazo. Muy difícilmente los empresarios estarán de acuerdo con la eliminación de exoneraciones no productivas.

")

IMPACTO DE EXONERACIONES (DGI)

")

IMPACTO DE EXONERACIONES (DGA)

…")

LA EVASIÓN CONTINÚA EROSIONANDO LA BASE IMPOSITIVA (IR)…

…")

LA EVASIÓN CONTINÚA EROSIONANDO LA BASE IMPOSITIVA (IVA)…

LAS VENTAS GRAVADAS SON DE MENOR PORCENTAJE

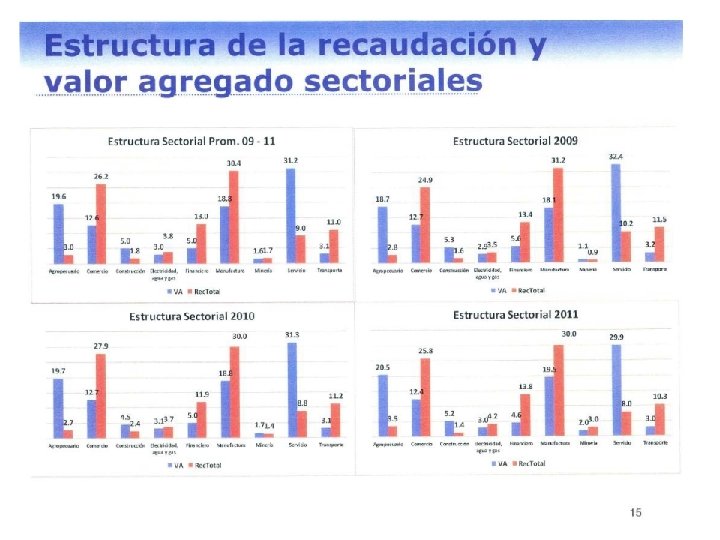

Principales características de la recaudación (Con base en la propuesta de reforma tributaria presentada por el GRUN) Base recaudatoria estrecha. 58, 394 contribuyentes declaran ante la DGI. 1, 336 son grandes contribuyentes (2. 3%) y aportan el 71. 1% del total recaudado.

Principales características de la recaudación (Con base en la propuesta de reforma tributaria presentada por el GRUN) Tres sectores económicos concentran el 70% de la recaudación interna: industria, comercio y financiero. No existe correspondencia entre la importancia del sector en la economía con respecto a su carga impositiva.

")

Concentración de la Recaudación y de los Contribuyentes Grandes = 1, 336 (2. 3%) 10, 688 millones (71%) Medianos = 11, 058 (18. 9%) 4, 225 millones (28. 1%) Pequeños = 46, 000 (78. 8%) Consecuencias de la Concentración de los Contribuyentes? ? Consecuencias de la Concentración de la Recaudación? ? 131 millones (0. 9%)

Otras características de la recaudación Tabla progresiva del IR fija en términos nominales desde el año 1997, con una base exenta de C$50, 000.

/ (Ing.")

Eficiencia en la recaudación de ingresos CR = (Ejecución DGI y DGSA) / (Ing. Trib. ) x 1, 000

DGI DGA

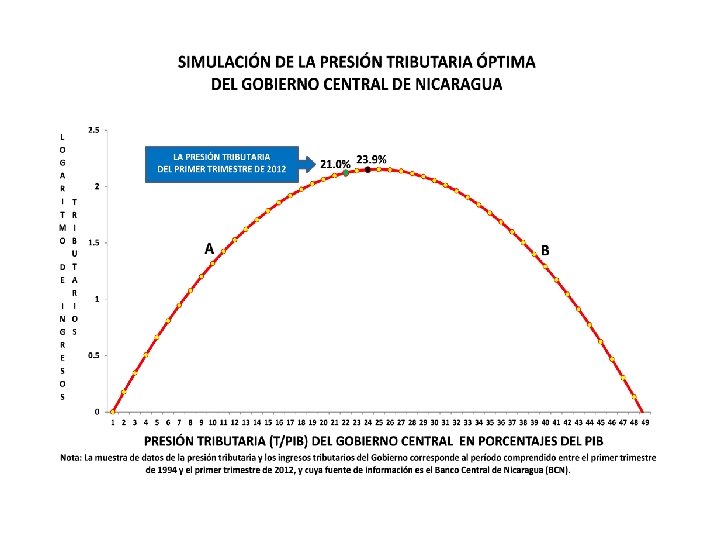

Análisis de ingreso fiscal Porque el análisis del ingreso fiscal debe centrarse en su relación al PIB? ? Cuando es necesario reducir el déficit fiscal, el costo del aumento del ingreso fiscal debe compararse con el costo que supone reducción del gasto publico… Se hace eso en Nic? ? Son eficientes los ajustes a corto plazo que hacen los gobiernos? ? Son temporales? ? Para determinar el alcance y eficiencia de las reformas tributarias necesarias, los analistas consideran útil los siguientes conceptos: Capacidad de reacción. Elasticidad tributaria.

Elasticidad de un impuesto La elasticidad de un impuesto se define como la variación relativa en la recaudación de ese impuesto en comparación con la variación relativa de la base tributaria, manteniendo constante el sistema tributario. Si se toma el PIB como valor representativo de la base tributaria, la elasticidad se puede expresar del modo siguiente: Elasticidad = { AT /AT} / { PIB / PIB} Donde AT = ingreso tributario proveniente de un sistema inalterado.

Evaluación de la elasticidad Sistema tributario elástico: Elasticidad > 1 Ingreso tributario aumenta a una tasa superior a la del crecimiento del PIB en un contexto en que no se crean nuevas tasas ni se incrementan las tasas tributarias existentes. Es probable que el sistema tributario sea elástico en relación con el PIB cuando los tributos recaen sobre sectores económicos en crecimiento, cuando las tasas tributarias son progresivas y ad valórem, en lugar de específicas, y cuando la recaudación de los tributos se efectúa con prontitud.

La productividad del IVA en 2003 Definido como el ingreso total del IVA como porcentaje del consumo (privado y público) dividido por la tasa estándar del IVA

/")

¿Cómo se mide la productividad tributaria? Productividad del impuesto = (recaudo total/base tributaria) / Tasa impositiva Por ejemplo, si la base impositiva del IVA es el valor agregado total (el PIB), toda actividad paga la misma tasa y no hay evasión entonces la productividad debe ser igual a 1.

PARA QUE NO SE DUERMAN… Nicaragua: Consumo de los Hogares y Recaudación del IVA (millones de C$) AÑOS Consumo de los Hogares Recaudación del IVA 2003 2004 2005 2006 2007 2008 2009 2010 2011 51, 267 57, 841 65, 914 73, 857 86, 285 105, 045 105, 194 117, 660 135, 764 3, 813 4, 575 5, 599 6, 806 8, 025 9, 006 8, 924 10, 353 12, 876

COMO FUNCIONAN NUESTROS IMPUESTOS? ? Octubre 2012 “Aprender sin reflexionar es malgastar la energía. ” - Kung Fu. Tse, Confucio

El Sistema de Impuestos en Nicaragua IMPUESTOS GRAVÁMENES A LA RENTA: DIRECTOS GRAVÁMENES INMOBILIARIOS: INDIRECTOS INTERNOS IMPORTACIÓN NACIONALES MUNICIPALES NACIONALES Impuesto sobre la Renta Impuesto Municipal sobre Ingresos (IMI) _________ Impuesto sobre Bienes Inmuebles (IBI) Impuesto al Valor Agregado (IVA) GRAVÁMENES AL Impuesto CONSUMO: Selectivo de Consumo (ISC) Impuesto de Timbres (ITF) _________ Impuesto al Valor Agregado (IVA) Impuesto Selectivo de Consumo (ISC) Arancel Temporal de Protección (ATP) Derechos Arancelarios a la Importación (DAI)

Introducción Los impuestos no suelen tener buena fama. Sus opositores más enérgicos argumentan que cada tributo constituye poco menos que un robo o un asalto a su propiedad. Para otros, los impuestos constituyen “un mal necesario”. El sistema tributario debería guiarse por criterios distributivos que aseguren cargas y beneficios justos entre los contribuyentes. Otros autores consideran que los impuestos representan instrumentos justos para redistribuir recursos (Shaviro, 1997).

Clasificación del sistema tributario Impuestos Progresivos: Se consideran aquellos que restan recursos a los contribuyentes en función de su ingreso y su capacidad de manera proporcional, a mayores ingresos mayores impuestos. Impuestos Regresivos: Son aquellos que extraen mayores impuestos en proporción del total de sus ingresos a los contribuyentes que ganan menos.

Impuestos al consumo Problemas en la práctica de la aplicación de la imposición indirecta no uniforme: Necesidad de mucha información para el calculo de las elasticidades de la demanda directa y cruzada. Usualmente resulta en tasas impositivas mayores para bienes inelásticos. Altamente regresivos. Altos costos para ejercer control. Grupos de presión sale a la luz. Evasión de impuestos y aumentos de alícuotas. No siempre los complementos del ocio son los bienes de lujo. Puede explotarse los gustos de los consumidores.

Impuestos al ingreso Existen diversos impuestos: Ganancias de las sociedades y las personas. Al trabajo. Los impuestos al ingreso alteran la decisión entre si trabajar o descansar y entre consumir y ahorrar (doble imposición).

Renta neta versus")

La definición de ingreso o renta en la legislación tributaria (1) Renta neta versus renta bruta: La renta bruta corresponde a “la totalidad de los ingresos obtenidos en forma periódica, eventual u ocasional, sean estos en dinero efectivo, bienes, prestación de servicios u otros beneficios”. Cabe agregar que para el cálculo de esta renta bruta se incluyen solo aquellos ingresos procedentes de bienes o actividades sujetas al impuesto o gravables, y se excluyen las actividades o bienes exentos. Mientras tanto, si a la renta bruta le restamos los costos y gastos (deducibles) incurridos por el contribuyente en las actividades generadoras de renta, obtenemos la renta neta.

Renta territorial versus")

La definición de ingreso o renta en la legislación tributaria (2) Renta territorial versus renta mundial o universal: Por lo general los sistemas tributarios centroamericanos contemplan un método de cálculo de renta territorial, la cual es aquella originada “de bienes o activos existentes en el país, de servicios prestados en el territorio nacional aun cuando el que brinde el servicio no haya tenido presencia física, y de negocios llevados a cabo o que produzcan efectos en la República, sea cual fuere el lugar donde se perciba dicha renta”. También la renta territorial comprende los ingresos o utilidades procedentes de la exportación de bienes producidos en el país, o bien aquellos servicios exportables que son producidos en el territorio del país. Por otro lado, el concepto de renta global incluiría, además de lo anterior, aquellos ingresos que los residentes del país hayan generado en el exterior.

Sistema de renta")

La definición de ingreso o renta en la legislación tributaria (3) Sistema de renta cedular versus renta global: En el caso de la renta cedular el ingreso es gravado atendiendo al origen del mismo. Por ejemplo, salarios, utilidades, ganancias de capital e intereses pagan cada uno de ellos una tasa diferenciada. En el caso de la renta global, todos los ingresos, sin importar la fuente que los origina, pagarían a una misma tasa.

¿Cuál es el pensamiento tributario del FMI? EL PRINCIPIO DE LA NEUTRALIDAD q Si los mercados son liberados de “distorsiones”, o si se establece una política puramente “neutral” frente a los incentivos que derivan de una acción desregulada de los mismos, llevarán a un equilibrio y a una asignación de recursos semejante a las descrita por la NORMA DE COMPETENCIA PERFECTA q La prescripción estandarizada es: “Eliminar o reducir al máximo aquellas “distorsiones” que afecten los incentivos derivados de los precios relativos que resultan de la acción espontánea del mercado”.

Una observación sobre el principio de la neutralidad q El argumento de la “NEUTRALIDAD PURA” olvida, en primer lugar, que la propia NORMA DE COMPETENCIA PERFECTA reconoce la posibilidad de que el logro de los “precios correctos”, en presencia de fallas de mercado, puede requerir subsidios o impuestos especiales que compensen dichas fallas, alejándose de una “neutralidad pura” o “perfecta”.

Otra observación sobre el principio de la neutralidad q En segundo lugar, para países como Nicaragua, el argumento de “NEUTRALIDAD PURA” olvida que estas políticas actúan en un contexto de marcadas heterogeneidades y asimetrías, y en ese marco el impacto de políticas “parejas para todos” dista mucho de ser “neutral” y, mucho menos, equitativa. q En Nicaragua, por ejemplo, la política crediticia no es neutral; el trato a precios y salarios no es neutral; la tasa de interés no la fija el mercado; la política de privatización no es neutral; el pago del Impuesto sobre la Renta (IR) no ha sido neutral.

Una observación más sobre el principio de la neutralidad q En síntesis, el “mercado” no es perfecto ni es Dios, y no puede sustituir, por muy importante que sea como mecanismo de asignación, las decisiones colectivas referentes a: q La estrategia de desarrollo económico nacional q La equidad q La protección ambiental q La reducción de los niveles de heterogeneidad y disparidades estructurales q La protección, la promoción y el fomento de actividades claves para la generación y el ahorro neto de divisas q El bienestar general de la sociedad q Ninguna sociedad puede renunciar a la adopción de tales decisiones.

Una última observación sobre el principio de la neutralidad q El avance del análisis económico en las últimas tres décadas ha mostrado que “los mercados, tal como funcionan realmente, están plagados de fallas e imperfecciones”: q La competencia es imperfecta q La información es costosa, de difícil recolección y está distribuida en forma asimétrica q Los mercados son incompletos o subdesarrollados q La racionalidad de los agentes económicos es limitada q La interdependencia estratégica existe entre los agentes económicos q Las economías de escala existen q Las externalidades son múltiples y generalizadas

Octubre 2011 El orgullo divide a los hombres, la")

IMPUESTO AL VALOR AGREGADO (IVA) Octubre 2011 El orgullo divide a los hombres, la humildad los une. - Sócrates

El Impuesto al Valor Agregado funciona como un mecanismo")

Como funciona el IVA (1) El Impuesto al Valor Agregado funciona como un mecanismo de créditos y débitos en el cual el contribuyente final es quien paga un impuesto que se aplica al valor generado durante todas las etapas productivas que se requieren para generar un bien o servicio final. En particular, las empresas deben pagar la diferencia entre débitos y créditos recibidos, que trasladan al fisco. Por un lado está el IVA que pagan los contribuyentes, y que se suma al precio del bien o servicio que les vende la empresa, lo que se califica como un “débito fiscal”. Este pago de impuestos por parte de los consumidores, y que captan las empresas, se convierte entonces en una obligación de las empresas hacia el Estado.

Por otra parte, como las empresas también compran insumos")

Como funciona el IVA (2) Por otra parte, como las empresas también compran insumos necesarios para el proceso productivo, y estos insumos incluyen el IVA que las propias empresas han pagado cuando compraron los insumos, también acumulan lo que se califica como un crédito fiscal, equivalente al IVA ya pagado. Le corresponde entonces a la empresa trasladar al fisco la diferencia entre el crédito (el IVA que ya pagó) y el débito (IVA pagado por el consumidor, pero cobrado por la empresa). En otras palabras, la empresa traslada al fisco lo que resulta de restarle a su débito fiscal (lo que debe pagar) el crédito fiscal ya obtenido (lo que ya pagó).

¿Qué sucede con")

Tasa cero versus exención del IVA: ¿cuál es la diferencia? (1) ¿Qué sucede con los bienes, como las exportaciones, que tributan a una tasa cero? En estos casos los clientes están ubicados fuera del país y no se les cobra el impuesto. Al no poderles cobrar el impuesto a los consumidores externos (a diferencia de los consumidores en el país) los exportadores no asumen una obligación de trasladarle un monto de impuestos al Estado (no tienen débito fiscal), pero sí han pagado impuestos por sus insumos (es decir, tienen un crédito fiscal). La práctica común es entonces que este crédito fiscal sea devuelto a quienes venden bienes con tasa cero.

Esto se debe")

Tasa cero versus exención del IVA: ¿cuál es la diferencia? (2) Esto se debe a que sus actividades no han dado lugar a una obligación tributaria, sino que más bien han pagado impuestos en exceso. Otro caso distinto es el de los bienes o actividades exentas. En este caso, la actividad o empresa que produce bienes exentos está fuera de la cadena de créditos y débitos. Al no formar parte de este sistema no tiene derecho a reclamar crédito fiscal, aunque para producirlos haya utilizado insumos que han pagado IVA. En algunos casos, la exención contempla no solo la venta de bienes, sino también la compra de insumos, por lo que no se genera crédito ni débito fiscal.

Octubre 20112 El mal no es lo que entra")

IMPUESTO SOBRE LA RENTA (ISR) Octubre 20112 El mal no es lo que entra en la boca del hombre, sino lo que sale de ella. – Jesús de Nazareth

La simplificación del ISR Intención de acercar el ISR a los modelos de países desarrollados. Las limitaciones estructurales de la administración tributaria frenan el intento de desarrollar un impuesto progresivo y de diseño técnico sofisticado. Ausencia de una cultura de pago de impuestos en Nicaragua. Se busca más bien un impuesto sencillo y de fácil administración.

El IR Pago Anual Retenciones mensuales 1% sobre")

El Impuesto sobre la Renta (IR) El IR Pago Anual Retenciones mensuales 1% sobre ingresos brutos o 30% sobre resultado del período (utilidades) La Renta Neta = Ingresos Brutos – Deducciones Renta Global Territorialidad Contabilidad Costos Gastos Deducciones extraordinarias

Excepciones al pago mínimo definitivo 1. 2. 3. 4. los contribuyentes durante los tres primeros años de inicio de sus operaciones mercantiles. los contribuyentes cuya actividad esté sujeta a precios de venta controlados o regulados por el estado. inversiones sujetas a plazo de maduración de sus proyectos. los contribuyentes que no estén realizando actividades económicas o que por caso fortuito las interrumpieran.

Ingresos sujetos al IR Recibidos y/o devengados Ingresos ordinarios: obtenidos por las actividades propias del negocio (Arto. 5) Otros ingresos: renta ocasional, caso de usufructo, presunción de intereses (Arto. 6, 7, 8 y 9) Ventas, rentas, utilidades, prestación de servicios, arriendos, salarios, ganancias de capital, negocios no exentos Enajenaciones de bienes muebles e inmuebles y de acciones; herencias, lotería, premios, rifas y similares; renta financiera por préstamos, otros no exentos No constitutivos de renta: ingresos no gravables (Arto. 11)

1) Universidades y centros de educación")

Personas exentas de pagar el IR (Arto. 10) 1) Universidades y centros de educación técnica superior, 2) Los Poderes del Estado, ministerios, municipios, 3) Las Representaciones Diplomáticas, las misiones y organismos internacionales, representantes diplomáticos y consulares, 4) Las iglesias, denominaciones, confesiones y fundaciones religiosas con personalidad jurídica, 5) Las instituciones de beneficencia y de asistencia social, las asociaciones, fundaciones, federaciones y confederaciones, 6) Los representantes, funcionarios o empleados de organismos o instituciones internacionales, cuando tal exoneración se encuentre prevista en el convenio o tratado correspondiente, 7) Las sociedades cooperativas legalmente constituidas.

q (1). Los premios de lotería")

Ingresos no gravables con el IR (Arto. 11) q (1). Los premios de lotería nacional, excepto aquellos superiores a los C$ 50, 000. q (2). Las sumas recibidas por concepto de seguros, salvo que lo asegurado fuera ingreso o producto, en cuyo caso dicho ingreso se tendrá como renta. q (3). Las indemnizaciones que reciben los trabajadores o sus beneficiarios, contempladas en el Código del Trabajo, Convenios Colectivos y las de cualquier otra índole laboral, y los ingresos de cualquier índole que se perciban de acuerdo a la legislación de seguridad social. q (4). Los intereses que devenguen los créditos otorgados por instituciones crediticias internacionales y agencias o instituciones de desarrollo de gobiernos extranjeros;

q (5). Los intereses que devenguen")

Ingresos no gravables con el IR (Arto. 11) q (5). Los intereses que devenguen los préstamos otorgados al Estado y sus instituciones, por bancos o instituciones privadas extranjeras. q (6). Los representantes diplomáticos nicaragüenses, q (7). Las remuneraciones que reciban las personas naturales residentes en el extranjero. . . q (8). Los dividendos o participación de utilidades, q (9). Los premios de juegos, menores o iguales a C$ 25, 000. 00

Tabla progresiva para calcular Impuesto Personas Naturales con actividad de negocios 93

Nueva tabla progresiva del IR Afecta principalmente a la población de medianos ingresos (donde se concentra el personal profesional y técnico calificado).

Octubre 2012")

Impuesto Selectivo de Consumo (ISC) Octubre 2012

Antes denominado Impuesto Específico de Consumo (IEC) Base")

El Impuesto Selectivo de Consumo (ISC) Antes denominado Impuesto Específico de Consumo (IEC) Base imponible En la enajenación de bienes: el precio de venta del fabricante o productor En la importación de bienes: Valor en aduana más el derecho Arancelario de Importación (DAI) y demás gastos que figuren en la declaración de importación o en le formulario aduanero de internación Se excluyen de lo anterior las bebidas alcohólicas y no alcohólicas, cigarros, cigarrillos y petróleo y sus derivados El azúcar y los derivados del petróleo se gravan con el ISC como impuesto conglobado o único en el precio; por lo tanto no podrán gravarse en sus ventas o enajenaciones con ningún tributo municipal ni con el IVA

Tasas y tarifas del ISC para derivados del petróleo Producto Posición Arancelaria US$/Galón Pacífico/Centro Atlántico Turbo 2710. 00. 20. 10 0. 5486 AV Gas 2710. 11. 20 0. 9027 Gasolina Premium 2710. 11. 30. 10 0. 6985 Gasolina Regular 2710. 11. 30. 20 0. 6955 0. 4283 Varsol 2710. 11. 40. 10 0. 1726 Kerosene 2710. 19. 11. 00 0. 4224 0. 2195 Diesel 2710. 19. 21. 00 0. 5415 0. 4092 Fuel Oil (energía) 2716. 00. 00 0. 0000 Fuel Oil (otros) 2710. 19. 23. 00 0. 1888 Asfalto 2715. 00. 00 0. 4658

REGIMEN PRO EXPORTADOR Octubre 2012

Régimen pro exportador Devolución y suspensión de impuestos (Reforma Ley de Admisión Temporal, Arto. 103) Se elimina la devolución del ISC por gasolina y diesel en el sector de la pesca Derecho de suspensión de impuestos abarca a empresas con valores exportados no menores de US$50, 000 (antes eran no menores de US$100, 000)

Todos los exportadores acogidos")

Régimen pro exportador Acreditación de ISC por combustible (Arto. 101) Todos los exportadores acogidos a la Ley de Admisión Temporal podrán acreditar al IR el 25% del ISC por combustible (El ISC no acreditable será gasto deducible del IR). Para las actividades comerciales pesqueras, industrial, artesanal y acuicultura, la acreditación del ISC se aplico de la siguiente forma:

Se establece")

Régimen pro exportador Crédito tributario (Antes “Tasa de Reintegro Tributario”, Arto. 102) Se establece un crédito tributario de 1. 5% del valor FOB de las exportaciones, acreditable al IR, para incentivar a exportadores de bienes de origen nicaragüense y a los productores de esos bienes exportados. Tasa “ 0” del IVA (Arto. 37) Se establece la tasa cero por ciento a las exportaciones, que permite la acreditación o devolución del IVA trasladado por los insumos, materias primas, bienes intermedios y de capital utilizados en la producción de los bienes exportados.

Resumiendo LEF: como funciona el ISR Para el caso de las empresas, estas pagan el anticipo IR. El porcentaje de retención que aplican es el 1%. El valor del anticipo IR a pagar es la diferencia entre lo que la empresa ha retenido (débito) y lo que le han retenido a la empresa (crédito). Al final del año la empresa calcula el pago del IR sobre la renta neta anual (30%), y si el calculo es mayor que lo que la empresa ha pagado durante el año, la empresa paga la diferencia. En caso contrario, la empresa recibe una devolución de impuestos.

Ningún funcionario, ni el Presidente de la")

Responsabilidad fiscal Control de exoneraciones (Arto. 120) Ningún funcionario, ni el Presidente de la República, puede exonerar. La Contraloría General de la República velará por el estricto cumplimiento de esta disposición. Entidades recaudadoras (Arto. 121) Centralización en la DGI y la DGA. Se excluyen los municipios. Publicación legal Principio de publicidad. Incluye otorgamiento de exoneraciones. Integralidad de la reforma Presentación de las leyes de Responsabilidad Fiscal y Carrera Administrativa Tributaria, y Código Tributario en noviembre de

Aspectos positivos: Disminuye sesgo anti exportador. Brinda incentivos")

Resumiendo: Ley de Equidad Fiscal (LEF) Aspectos positivos: Disminuye sesgo anti exportador. Brinda incentivos fiscales en pro de la inversión. Ampliacion de la base tributaria (empresas comienzan a pagar impuestos). Sin embargo… 85% de las mansiones no pagan el impuesto de bienes inmuebles (IBI). El abuso del estímulo tributario a la actividad turística en otras actividades económicas. La tolerancia abierta y pública de la evasión, la elusión y la defraudación tributaria. La LEF grava más el consumo (mayor regresividad del sistema). Fue aprobada por la Asamblea Nacional en un lapso de 48 horas, sin consulta alguna a los agentes económicos y sociales del país.

En 2004, una misión de asistencia técnica")

Propuesta de Ley de Responsabilidad Fiscal (LRF) En 2004, una misión de asistencia técnica del FMI recomendó al Gobierno de Nicaragua la adopción de una LRF. La implementación de una LRF fue parte de la agenda de reformas estructurales con el FMI. En noviembre de 2006, el MHCP presentó una propuesta de LRF. La propuesta pretendía fortalecer las finanzas públicas mediante el establecimiento de: Reglas numéricas (metas cuantitativas sobre indicadores macroeconómicos claves) Reglas de procedimientos (reforzar la transparencia y los sistemas de administración financiera). Estas reglas servirían de base para el diseño, implementación y evaluación de la política fiscal. El objetivo era garantizar la sostenibilidad fiscal.

No se puede reducir el IVA mientras no se eliminen exoneraciones y exenciones !

El riesgo: El shock de oferta y demanda El aumento de la carga tributaria Inflación vía costos de producción La reducción del ingreso personal disponible La contracción del volumen de consumo La caída de la demanda agregada en el mercado interno, especialmente por el lado del consumo de la población de bajos ingresos En tiempos de recesión dificulta la recuperación, ya agravada por el shock externo de la volatilidad en el precio internacional del petróleo

Octubre")

Análisis de los ingresos públicos (Algunos tips que se pueden aplicar a Nicaragua) Octubre 2011

")

Indicadores del SPNF (Indicadores de seguimiento del BCN)

/ PIB")

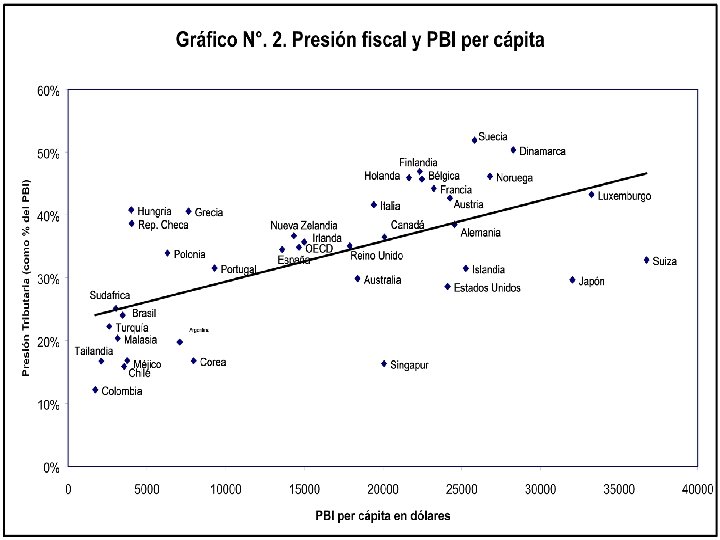

Presión Fiscal (Ingresos tributarios + contribuciones a la seguridad social) / PIB

/ PIB")

Ahorro Corriente (Ingresos – gastos corrientes) / PIB

Análisis del esfuerzo tributario Aunque el objetivo primario de un sistema tributario es generar ingreso fiscal, el mismo también puede orientarse a corregir fallas del mercado y a la redistribución del ingreso. Es importante notar que la capacidad redistributiva del sistema tributario es muy limitada. Se considera que los objetivos de redistribución del ingreso pueden alcanzarse mejor a través de las políticas de gasto público.

Análisis del esfuerzo tributario Concretamente, el sistema tributario debe transferir recursos del sector privado al sector público en forma ordenada, no inflacionaria y que fomente el crecimiento. El análisis comparativo de la carga tributaria puede ser engañoso por cuanto supone que todos los países tienen la misma capacidad contributiva. La capacidad contributiva se define como el nivel del ingreso tributario que se obtendría si se gravara con mediana intensidad la base tributaria.

Evaluación de un sistema tributario

Coeficiente de Gini -1 Medida de la desigualdad ideada por el estadístico italiano Corrado Gini. Normalmente se utiliza para medir la desigualdad en los ingresos (también el consumo y la riqueza), pero puede utilizarse para medir cualquier forma de distribución desigual. Es un número entre 0 y 1, en donde 0 se corresponde con la perfecta igualdad (todos tienen los mismos ingresos) y 1 se corresponde con la perfecta desigualdad (una persona tiene todos los ingresos y los demás ninguno). El índice de Gini es el coeficiente de Gini expresado en porcentaje, y es igual al coeficiente de Gini multiplicado por 100.

Coeficiente de Gini -2 Se calcula como una razón de las áreas en el diagrama de la curva de Lorenz. Si el área entre la línea de perfecta igualdad y la curva de Lorenz es A, y el área por debajo de la curva de Lorenz es B, entonces el coeficiente de Gini es A/(A+B). La Curva de Lorenz es una gráfica de concentración acumulada de la distribución de la riqueza superpuesta a la curva de la distribución de frecuencias de los individuos que la poseen, y su expresión en porcentajes es el índice de

La Curva de Lorenz del Ingreso de Nicaragua en 2005 q El índice de desigualdad de la distribución del ingreso en Nicaragua es 51. 0%. q Esta distribución del ingreso no es un resultado económico del funcionamiento del mercado en Nicaragua, sino que es el punto de partida del funcionamiento del mercado en nuestro país.

Coeficiente de Gini -2 El coeficiente de Gini se calcula a menudo con la Fórmula de Brown, que es más práctica: Donde: G = Coeficiente de Gini X = Proporción acumulada de la variable población Y = Proporción acumulada de la variable ingresos

Indicador de Gap Tributario -1 Es un indicador basado en la razón de ingresos tributarios permanentes a PIB necesario para estabilizar la razón de deuda (Chalk y Hemming -2000 -, basados en Blanchard -1990 -). ť = gt – (nt - rt ) bt Donde: gt : Razón de gastos primarios a PIB bt : Razón del Stock de deuda a PIB Lo que nos dice esta ecuación es que la recaudación óptima de impuestos debe cubrir la porción de gasto que no cubre el financiamiento. Muestra el incremento en la relación ingresos tributarios/PIB necesario para que la deuda sea sostenible dada la política de gasto actual.

Indicador de Gap Tributario -2 - Indicador de Gap tributario tt – ť = tt + (nt - rt ) bt - gt Un valor negativo de este indicador sugiere que los impuestos actuales son muy bajos para estabilizar la razón de deuda, dadas las políticas actuales de gastos.

Indicador de Gap Tributario de mediano plazo Está definido como la diferencia entre la razón de impuestos actual y aquella que es necesaria para estabilizar la razón de deuda, en los siguientes N años [suponiendo (r-n) constantes]. Este es un indicador simple y de fácil interpretación, pero tiene la debilidad de estar basado en definiciones arbitrarias de sostenibilidad, es decir una razón constante de riqueza neta o deuda a PIB.

Clasificación del sistema tributario Impuestos Progresivos: Se consideran aquellos que restan recursos a los contribuyentes en función de su ingreso y su capacidad de manera proporcional, a mayores ingresos mayores impuestos. Impuestos Regresivos: Son aquellos que extraen mayores impuestos en proporción del total de sus ingresos a los contribuyentes que ganan menos.

Análisis de progresividad fiscal Tipo impositivo medio es el porcentaje que representan los impuestos pagados respecto a la renta. Si el tipo impositivo medio aumenta con la renta, el sistema es progresivo, si se reduce, el sistema es regresivo. Existen confusiones sobre lo que es progresivo y regresivo porque algunos conciben progresividad en términos del tipo impositivo marginal. Medir el grado de progresividad es mas difícil que definir la progresividad.

Algunas formas de medir progresividad… Cuanto mayor es el aumento de los tipos impositivos medios a medida que aumenta la renta , más progresivos es el sistema. V 1 = (T 1 / R 1) – (T 0 / R 0) / R 1 – R 0 Donde: R = niveles de renta T = contribuciones impositivas verdaderas (y no las legales) El sistema fiscal que presenta el valor mas alto de “v” es el más progresivo.

Algunas formas de medir progresividad… Otra opción de análisis es observar si la elasticidad de los ingresos impositivos respecto a la renta es mayor. V 2 = (T 1 – T 0)/ T 0 / (R 1 – R 0)/ R 0 Tales métodos dependen dele nivel de renta exclusivamente. Una forma de abarcar en el análisis a todo el sistema es observar la distribución porcentual histórica de los impuestos directos e indirectos. Pueden hacerse otras evaluaciones de los impuestos en la economía, las cuales se estudia en la economia del bienestar con base en equilibrio parcial y general.

Bases representativas para proyección de ingresos tributarios

Proyección de los ingresos fiscales Consideraciones generales: Coherencia con los supuestos básicos: Escenario común para las principales variables macroeconómicas. Distinción entre componente autónomo y discrecional Sesgo de prudencia.

Principios generales Conocer el sistema tributario existente Considerar la posible retroalimentación: Impactos directos e indirectos de modificaciones en las tasas o en el sistema tributario sobre la recaudación. Rezagos entre el momento en que se produce la modificación legal y la repuesta de los agentes económicos Escoger el nivel de desagregación apropiado Debe realizarse una simplificación para evitar excesivos detalles

Métodos de proyección Métodos basados en modelos: Modelos de equilibro general Proyectar el ingreso tributario Simular el impacto en la economía y el presupuesto diferentes políticas de impuestos y gastos. Modelo basado en declaraciones tributarias reales Sistema de ecuaciones relativas a grandes categorías de ingresos y gastos fiscales Útiles para análisis

Métodos de proyección Método de la tasa tributaria efectiva Utiliza la tasa tributaria efectiva para proyectar los ingresos de una categoría tributaria dada, definida como el ingreso tributario observado en años anteriores dividido por las bases tributarias correspondientes No es preciso conocer en detalle el sistema tributario ni las disposiciones de la legislación tributaria. IT = tasa efectiva*base tributaria Supuestos: • La estructura de la base tributaria no varíe. • El sistema tributario no varia. • El coeficiente de cumplimiento no varia.

Métodos de proyección Método basado en la elasticidad tributaria Dada la estimación de la elasticidad de un tributo dado y la proyección de la variación porcentual de la base tributaria correspondiente, para proyectar el ingreso tributario basta multiplicar la variación porcentual de la base tributaria por la elasticidad. Suponiendo el sistema tributario estable Método del ajuste proporcional Frecuente cambio del sistema tributario Se supone que las variaciones del sistema tributario influye en forma estable y proporcional sobre la recaudación de los tributos. Debe obtenerse las variaciones del ingreso fiscal derivada del cambio en el sistema tributario. Puede también aplicarse regresiones y obtenerse elasticidades medias, o regresiones que introduzcan los cambios en el sistema (dummies).

- Slides: 132