Finansijsko raunovodstvo V PRIBAVLJANJE FINANSIJSKIH SREDSTAVA l Ciljevi

Finansijsko računovodstvo V PRIBAVLJANJE FINANSIJSKIH SREDSTAVA

l Ciljevi poglavlja su: ¡ Upoznavanje sa pojmovima poslovni ciklus i knjigovodstveni ciklus; ¡ Upoznavanje sa različitim oblicima sopstvenog kapitala privrednih društava i načinima njihovog knjigovodstvenog obuhvatanja i ¡ Upoznavanje sa oblicima pozajmljenih izvora finansiranja, načinima njihovog vraćanja i specifičnostima njihovog knjigovodstvenog obuhvatanja.

Poslovni ciklus se može definisati kao vreme proteklo između nabavke stavki zaliha (sirovina ili robe) i njihovog pretvaranja u gotovinu. Faze poslovnog ciklusa proizvodnih preduzeća: (N – R. . . P. . . R 1 – N 1) Pribavljanje finansijskih sredstava (N); Ulaganje novčanih sredstava u stalnu i obrtnu imovinu (R); Ulaganje u proizvodnju radi stvaranja novih proizvoda (P); Završetak procesa proizvodnje (R 1) i Realizacija (prodaja) gotovih proizvoda (N 1).

Pribavljanje finansijskih")

Faze poslovnog ciklusa trgovinskih privrednih društava (N – R – N 1) Pribavljanje finansijskih sredstava (N); Kupovina zaliha robe (R) i Prodaja zaliha robe za gotov novac ili na kredit i naplata potraživanja od kupaca (N 1).

Knjigovodstveni ciklus l Knjigovodstveni ciklus, pak, predstavlja „proces evidencije poslovnih promena od početka obračunskog perioda do njegovog kraja, koji omogućava sastavljanje krajnjih finansijskih izveštaja. l Osnovne faze knjigovodstvenog ciklusa su: ¡ ¡ ¡ ¡ Pribavljanje finansijskih sredstava (N); otvaranje knjiga (dnevnik i glavna knjiga) na osnovu bilansa stanja (bilans osnivanja ili krajnji bilans stanja prethodnog obračunskog perioda); analiza promena i njihovo knjiženje kroz dnevnik po hronologiji njihovog nastanka; prenošenje knjiženja iz dnevnika na odgovarajuće račune u glavnoj knjizi; sastavljanje nekorigovanog probnog bilansa ili zaključnog lista; analiza i knjiženje predzaključnih stavova kroz dnevnik i glavnu knjigu; sastavljanje korigovanog probnog bilansa ili zaključnog lista i sastavljanje formalnih finansijskih izveštaja i, zaključak knjiga.

Sopstveni kapital privrednih društava

Bilans stanja AKTIVA PASIVA Neuplaćeni upisani kapital SOPSTVENI KAPITAL STALNA IMOVINA Osnovni kapital Nematerijalna ulaganja Rezerve Osnovna sredstva Neraspoređeni dobitak Dugoročni finansijski plasmani DUGOROČNA REZERVISANJA OBRTNA IMOVINA OBAVEZE Zalihe Dugoročne obaveze Materijal Dugoročni krediti Nedovršena proizvodnja Obaveze po osnovu obveznica Gotovi proizvodi Ostale dugoročne obaveze Roba Dati avansi za zalihe Kratkoročne obaveze Kratkoročni krediti Kratkoročna potraživanja Dobavljači Kratkoročni finansijski plasmani Primljeni avansi Gotovinski ekvivalenti i gotovina Obaveze za zarade AKTIVNA VREMENSKA RAZGRANIČENJA (AVR) Obaveze za poreze i doprinose Ostale kratkoročne obaveze GUBITAK PASIVNA VREMENSKA RAZGRANIČENJA (PVR)

Kako nastaje sopstveni kapital? U trenutku osnivanja svakog preduzeća, vlasnik ili vlasnici unose određenu sumu novca ili stvari, koje se procenjuju i iskazuju u novčanom iznosu. l Novac i stvari (zgrade, oprema) čine aktivu preduzeća, dok se kao pozicija pasive knjiži sopstveni kapital. l U slučaju uspešnog poslovanja, deo dobitka koji ostane u preduzeću (nakon plaćanja poreza na dobit i isplate dela dobitka vlasnicima) povećava sopstveni kapital. Suprotno, svaki gubitak izaziva smanjenje sopstvenog kapitala. l

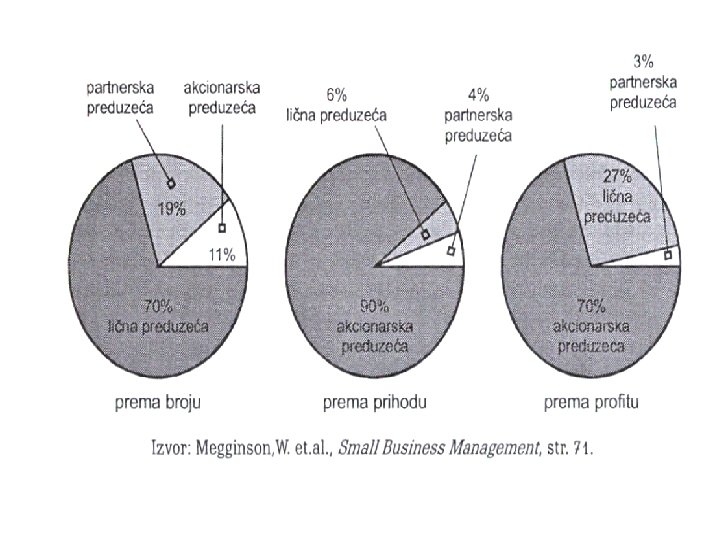

Kako se raščlanjuje sopstveni kapital? l Od pravne forme preduzeća zavisi kako će biti raščlanjen sopstveni kapital, odnosno koje pozicije će obuhvatati. l Postoje 3 osnovne pravne forme preduzeća: ¡ Lična ili individualna preduzeća ¡ Društva lica ili partnerska preduzeća ¡ Društva kapitala

preduzeća l l l Imaju samo jednog vlasnika Za poslovanje preduzeća odgovara")

Lična (individualna) preduzeća l l l Imaju samo jednog vlasnika Za poslovanje preduzeća odgovara svojom celokupnom imovinom – poslovnom i privatnom Ova preduzeća se relativno lako i jeftino osnivaju Vlasnik najčešće samostalno upravlja preduzećem Ograničena mogućnost prikupljanja kapitala

Sopstveni kapital individualnog preduzeća l Čini ga samo jedna pozicija – Inokosni kapital l Povećanje kapitala: dodatna ulaganja vlasnika i dobitak (periodični) l Smanjenja kapitala: povlačenje novca od strane vlasnika i gubitak

150. 000 + Dobitak + Dodatna")

Inokosni kapital - Gubitak - Povlačenje uloga (saldo) 150. 000 + Dobitak + Dodatna ulaganja vlasnika

LIČNA PREDUZEĆA PREDNOSTI 1. Vlasnik je , , svoj gazda" i samostalno odlučuje o svim pitanjima 2. Povoljan poreski tretman i jednostavno (jeftino) osnivanje 3. Relativna tajnost poslovanja NEDOSTACI 1. Puna odgovornost vlasnika za poslovanje preduzeća 2. Ograničeni izvori finansiranja i diskontinuitet poslovanja 3. Nedovoljna stručnost vlasnika

l Primer: l 1. Vlasnik privatnog entiteta ATV uplatio je na tekući račun osnivački ulog u iznosu od 60. 000 dinara.

l 2. Vlasnik privatnog entiteta ATV je povukao deo sredstava na ime sopstvenog kapitala u iznosu od 15. 000 dinara

l 3. Vlasnik privatnog entiteta ATV je uplatio u gotovom na ime sopstvenog kapitala 55. 000 dinara i uneo u preduzeće opremu u vrednosti 10. 000 dinara

l 4. Na ime pokrića ličnih rashoda vlasnika isplaćeno je u gotovu 500 dinara. l

l 5. Na ime pokrića ličnih rashoda vlasnika isplaćeni su čekovi u ukupnom iznosu od 2. 600 dinara.

l 6. Zaključiti Lični račun vlasnika.

l l l Partnerska preduzeća su u pravnom i računovodstvenom")

Partnerska preduzeća (društva lica) l l l Partnerska preduzeća su u pravnom i računovodstvenom smislu veoma slična ličnim preduzećima, ali imaju najmanje dva ili više vlasnika. Vlasnici odgovaraju za poslovanje preduzeća svojom celokupnom imovinom, Ulozi ortaka ne moraju biti jednaki - mogu prikupiti veći kapital u odnosu na lična preduzeća Veliko poverenje i pravilna podela poslova i odgovornosti među partnerima Diskontinuitet

Sopstveni kapital partnerskog preduzeća Umesto jednog računa kapitala, kao što je bio slučaj kod individualnog preduzeća, biće otvoreno onoliko računa koliko ima ortaka (kapital ortaka Jovanovića, kapital ortaka Antića itd). l Povećanje i smanjenje kapitala l Propisana je obaveza ortaka da u društvo ulože uloge jednake vrednosti, osim ako ugovorom o osnivanju nije drugačije određeno. l

PARTNERSKA PREDUZEĆA PREDNOSTI NEDOSTACI 1. Veći broj vlasnika 1. Puna i solidarna olakšava prikupljanje odgovornost partnera za kapitala i omogućava podelu poslovanje preduzeća rada i odgovornosti 2. Povoljan poreski tretman i 2. Nesuglasice između jednostavno (jevtino) partnera prilikom osnivanje donošenja strateških odluka 3. Relativna tajnost 3. Diskontinuitet poslovanja

1. Ortak Kanović i ortak Lukić su odlučili da se uortače i Kanović je uneo u preduzeće novac u vrednosti od 3. 000 dinara, a ortak Lukić poslovnu zgradu u istoj vrednosti. Kapital ortaka Kanovic 1) 3. 000 Tekući račun 1) 3. 000

3. 000 Tekući račun 1) 3. 000")

Kapital ortaka Kanovic Kapital ortaka Lukić 1) 3. 000 Tekući račun 1) 3. 000 1 a) 3. 000 Građevinski objekti 1 a) 3. 000

2. Ortak Kanović je oslučio da povuče deo svog kapitala u vrednosti od 100. 000 dinara. Kapital ortaka Kanovic 2) 100. 000 1) 3. 000 Tekući račun 1) 3. 000 Kapital ortaka Lukić 2) 1 a) 3. 000 Građevinski objekti 100. 000 1 a) 3. 000

3. Na ime pokrića ličnih rashoda vlasnika Lukića isplaćeno je 2. 000 dinara. Kapital ortaka Kanovic 2) 100. 000 1) 3. 000 Tekući račun 1) 3. 000 2) 3) 2. 000 1 a) 3. 000 Građevinski objekti 100. 000 2. 000 Lični račun Lukić 3) Kapital ortaka Lukić 1 a) 3. 000

100. 000 1) 3. 000")

4. Zaključiti lični račun Lukića Kapital ortaka Kanovic 2) 100. 000 1) 3. 000 Tekući račun 1) 3. 000 2) 3) 4) 4) 2. 000 1 a) 3. 000 Građevinski objekti 100. 000 2. 000 Lični račun Lukić 3) 2. 000 Kapital ortaka Lukić 2. 000 1 a) 3. 000

Društva kapitala l Društva sa ograničenom odgovornošću – d. o. o. l Akcionarska a. d. preduzeća (društva) –

Društva sa ograničenom odgovornošću Ortaci odgovaraju za poslovanje preduzeća samo svojim ulozima, ali nisu lično odgovorni za obaveze preduzeća l Ograničena odgovornost izlaže vlasnike znatno manjem riziku – mogu da izgube samo ono što su uložili u preduzeće l Minimalna visina osnovnog kapitala l Društva sa ograničenom odgovornošću su vrlo raširena u razvijenim zemljama (naročito u Nemačkoj), a pogodna je ne samo za mala, već i srednja preduzeća l

Sopstveni kapital d. o. o. l Sopstveni kapital d. o. o. čine 3 pozicije: l (1) Udeli društva sa ograničenom odgovornošću (osnovni kapital) l (2) Rezerve (iz dobitka) l (3) Neraspoređeni dobitak l Ne javljaju se pojedinačni računi kapitala ortaka.

DRUŠTVA SA OGRANIČENOM ODGOVORNOŠĆU PREDNOSTI NEDOSTACI 1. Ograničena odgovornost vlasnika 1. Minimalna visina uloga za osnivanje 2. Mogućnost prikupljanja značajnijih iznosa kapitala 2. Relativno visoki troškovi osnivanja

1. Prema ugovoru o osnivanju društva sa ograničenom odgovornošću na tekući račun društva uplaćen je od strane osnivača kapital društva u iznosu od 900. 000 RSD, dok će 100. 000 biti naknadno uplaćeno Udeli u osn. kapitalu 1) 1. 000 Tekući račun 1) 900. 000 Neuplaćeni upisani udeli 1) 100. 000

1. 000 Tekući račun")

2. Upaćen je ostatak kapitala. Udeli u osn. kapitalu 1) 1. 000 Tekući račun 1) 900. 000 2) 100. 000 Neuplaćeni upisani udeli 1) 100. 000 2) 100. 000

Akcionarska preduzeća korporacije l Formiraju kapital emitovanjem i prodajom akcija - hartija od vrednosti koje predstavljaju dokaz o vlasništvu. l Dominantni i najznačajniji oblik preduzeća l , , Egzistiraju” odvojeno od svojih vlasnika l Otvorena i zatvorena akcionarska preduzeća

AKCIONARSKA PREDUZEĆA PREDNOSTI NEDOSTACI 1. Ograničena odgovornost vlasnika 1. Sukob interesa vlasnika i menadžera 2. Lak pristup kapitalu 2. Dvostruko oporezovanje 3. Kontinuitet 3. Eksterna revizija poslovanja 4. Stručno upravljanje 4. Osnivanje je skupo

Vrste akcija l Obične ili redovne l Povlašćene ili prioritetne Obične akcije Povlašćene akcije Pravo na upravljanje + - Dividende Promenjljive Fiksne Nakon isplate povlašćenih akcija Nakon isplate obaveza Likvidaciona masa (isplata)

Akcijski kapital (osnovni kapital) l (2) Rezerve l (3)")

Pozicije sopstvenog kapitala l (1) Akcijski kapital (osnovni kapital) l (2) Rezerve l (3) Neraspoređena dobit.

Akcijski kapital – osnovni kapital l Nominalna vrednost l Prodajna vrednost l Emisiona premija ili Ažio predstavlja razliku između prodajne i nominalne vrednosti akcija i knjiži se kao pozicija rezervi (u okviru sopstvenog kapitala).

1. Akcionarsko društvo , , Sonix" je emitovalo i prodalo 500 redovnih i 100 prioritetnih akcija. Nominalna vrednost za obe vrste deonica iznosi 1. 000 din. Povlašćene deonice se prodaju po ceni od 5. 000 din, a obične po ceni od 2. 000 din. Akcionari su sve obaveze uplatili na tekući račun.

Povećanje sopstvenog kapitala l Smanjenje sopstvenog kapitala akcionarskih društava može se izvršiti na sledeće načine: ¡ Povlačenjem i poništavanjem akcija u posedu akcionara; ¡ Poništenjem sopstvenih akcija društva ili ¡ Smanjivanjem nominalne vrednosti akcija, odnosno računovodstvene vrednosti kod akcija bez nominalne vrednosti l

- Slides: 41