FINANSIJE I FINANSIJSKO PRAVO JAVNI PRIHODI JAVNI DUG

Porezi, 2) 3) 4) 5) 6) Prihodi od javne imovine, Doprinosi, Takse, Carine,")

samo izuzetno i")

javnih perioha veći od")

Redovni i vanredni prihodi, 2)")

REDOVNI I VANREDNI JAVNI PRIHODI � Prema vremenu u kojem se stiču i")

ORIGINALNI I DERIVATIVNI � Oni mogu biti: prema metodu sticanja, pravu na javne")

su oni koji država ostvaruje svojom privrednom aktivnošću.")

se, uglavnom prikupljaju na bazi finansijskog suvereniteta, te po tome imaju")

JAVNO-PRAVNI I PRNATNO-PRAVNI PRIHODI � Ova podjela se može izvršiti prema karakteru vlasti")

PRIHODI OD STANOVNIŠTVA I PRAVNIH LICA � 0 vo je, danas, jedna od")

PARAFISKALNI PRIHODI � Parafiskalni prihodi su specijalni oblik javnih prihoda, koji nijesu namijenjeni")

Nametanje poreza obavezno silom (pokorenim narodima), 2) Uvodjenje poreza na osnovu ugovora između")

Ne postoji direktna protivnaknada od strane države ili drugog javnvog pravnog tijela")

Porez je davanje poreskih obveznika bez direktne protivnaknade, što je usko vezano za")

Poreski obveznik ili poreski subjekat je")

Poreski platilac je, dakle, ona osoba koja stvarno plaća porez u namjeri")

Poreska")

Poreska stopa - broj novčanih jedinica koje se ubirajuu od poreske osnovice.")

Poreske liste - spiskovi poreskih subjekata, njihova imena i prezimena i iznos poreza")

Poreski objekt ili predmet oporezivanja svako ekonomsko stanje koje zakonodavcu daje pravo i")

Proporcionalna mtetoda oporezivanja primjena iste poreske stope, bez obzira na visinu poreske osnovice;")

Degresivna metoda oporezivanja - ukoliko se poreska stopa brže smanjuje od poreske osnovice;")

Poreska opomena - ukoliko poreski obveznik ne plati porez u odredenom periodu, naplata")

Prisilna naplata - mjera koja se preduzima nad poreskim obaveznikom koji nije platio")

Fiskalnim ciljevlma osiguravaju se potrebna javna sredstva, državi, odnosno društvenoj zajednici. 2) Ekonomski")

, protiv krize situacije određene grane")

naplaćuje se od prometa roba iz jedne u")

CARINE PREMA NAČINU ODMJERAVANJA � Carine prema načinu odmjeravanja- dijele se na tri")

su carine koje se odredjuju prema vrijednosti ocarinjene robe. �")

CARINE PREMA VISNI OPTEREĆENJA PROIZVODA IZ ODREDJENOG PODRUČJA DESTINACIJE Prema ovim elementima, carine")

CARINE PREMA NJIHOVOJ OSNOVNOJ EKONOMSKOJ FUNKCIJI � Prema ekonomskom djelovanju, odnosno svrsi uvodjenja,")

Zastita dostignutog stepena i strukture ekonomskog razvoja, 2) Osiguranje strukture potrebnog uvoza i")

Zaštita platno-bilansne situacije i odnosa u deviznom prilivu i odlive kroz spoljno-trgovinski bilans,")

Na medjunarodnom planu carine mogu djelovati na smanjivanje rashoda u procesu razvoja zemalja,")

Regionalni razvoj nerazvijenih podrucja, 8) Brz uvoz i primjena nove tehnologije i inovacija")

Carinska deklaracija - je pismena prijava carinskog obveznika u koju se unose svi")

Carinska lezarina - je naknada koja se plaća za smještaj robe u carinska")

Carinska skladišta - služe za smještaj neocarinjene robe i pod kontrolom carinskih organa.")

Načelo obaveznosti -")

Načelo namjenskog korišćenja sredstava - znači da su sredstva mobilisana po osnovu doprinosa")

Osiguranici - to je najbrojnija grupa obveznika i nju čine: (a) lica koja")

Poslodavci - sva pravna i fizicka lica koja imaju zaposlene. Osnovicu doprinosa za")

Način donošenja odluke - odluku")

Vremensko nepoklapanje formiranja javnih rashoda, odnosno odgovarajućih prihoda, 4) Budžetski deficit koji nije")

Klasična teorija javnog duga, 2) Savremena teorija duga, 3) Socijalistička (državno-pravna), teorija -")

KLASIČNA TEORIJA JAVNOG DUGA � Klasična teorija, u duhu svojih osnovnih stavova u")

da javni zajam povećava nacionalno bogatstvo")

SAVREMENA TEORIJA JAVNOG DUGA � Savremena finansijska teorija realnije gleda na javni dug,")

Moderna drzava bez sredstava javnog duga ne bi mogla vršiti uspjesno svoje funkcije,")

Dugovi stvoreni u inostranstvu povećavaju nacionalnu akumulaciju, pri čemu je osnovno kako i")

Javne finansije Bi. H u 2013")

ukazuje da se")

za")

u")

")

nemaju veliki")

- Slides: 160

FINANSIJE I FINANSIJSKO PRAVO JAVNI PRIHODI JAVNI DUG

PRIRODA I KARAKTER JAVNIH PRIHODA 1. POJAM I PRIRODA JAVNIH PRIHODA � Javni prihodi su novčana sredstva koja država, odnosno društvena zajednica, prikuplja radi pokrivanja javnih rashoda. � Javni prihodi predstavljaju sredstva koja imaju osnovnu namenu - pokrivanje ili finansiranje drustvenih (javnih) funkcija. � To su, sredstva koja služe za , zadovoljavanje opštih i zajedničkih društvenih potreba. � Javni prihodi se, uglavnom formiraju kroz sistem raspodjele i preraspodjele nacionalnog dohotka. 29. 10. 2020 2

� Time je velikim dijelom njihovo formiranje opredijeljeno odnosima u proizvodnji, odnosno u formiranom produkcionom odnosu. � Država danas raspolaže raznovrsnim prihodima čija visina i struktura zavise od političkih, ekonomskih, socijalnih i drugih faktora, unutar svake privrede. � Javni prihodi se danas javljaju u različitim osnovnim oblicima: 29. 10. 2020 3

1) Porezi, 2) 3) 4) 5) 6) Prihodi od javne imovine, Doprinosi, Takse, Carine, Parafiskalni prihodi (parafiskaliteti), 7) Novac iz primarne emisije centralne banke (zaduživanje država kod centaine banke), 8) Javni dug države, 9) Pokloni i dr. 29. 10. 2020 4

� Iz teorije pokrića javnih rashoda videli smo da postoji osnovna razlika između klasične i savremene teorije pokrića. � Kao „normalni" javni prihodi u klasičnoj teoriji smatrali su se samo porezi, takse i prihodi od javne imovine (i mogli su služti za pokriće redovnih rashoda), dok se javni dug iz primarne emisije novca i slična „dopunska" sredstva, nisu smatrala javnim prihodima. 29. 10. 2020 5

� Država im je mog. Ia pribjegavati (u formiranju i korišćenju) samo izuzetno i za posebne namjene. � Nasuprot tome, moderna ftnansijska teorija prihvatila je stav da i ovi oblici prihoda spadaju u redovne i normalne prihode, samo se postavlja pitanje kada, kako i gde pristupiti njhovom formiranju i upotrebi.

�I moderna teorija daje prednost upotrebi klasičnih javnih prihoda (porezi, takse, carine, parafiskalna davanja i sl. ), u odnosu na javni dug, emisiju novca centralne banke i sl. � Ali ovome treba pribegavati samo u slučajevima kada prvi oblici nisu dovoljni ili kada je nužna intervencija u privredi, da bi se popravila napovoljna privredna konjunktura, odnosno kada treba hitno intervenisati ogromnim sredstvima koje je teško prikupiti poreskim instrumentima . 29. 10. 2020 7

PARAFISKALNA DAVANJA � � � Parafiskalni prihodi ili parafiskaliteti, davanja slična fiskalnim još su uvijek nov pojam u finansijskoj nauci, iako su se pojavili za vrijeme Drugog svjetskog rata i još nisu našli svoje mjesto, niti u finansijskoj teoriji, niti praksi pojedinih zemalja. Parafiskalna davanja postoje uz fiskalitet države- ona su sporedni fiskalitet, a imaju gotovo iste ekonomske učinke kao i ubiranje poreza. Premda postoje znatne razlike u teoriji o tome koje karakteristike treba imati neki finansijski instrument da bi mogao biti uvršten među parafiskalna davanja, prevladava pristup da ta davanja trebaju imati ova obilježja: • destinisani su prihod tj. namjena trošenja parafiskalnih davanja unaprijed je utvrđena; • obveze plaćanja parafiskalnih davanja nije utvrđena propisima državnog organa; • ona ne ulaze u budžet države, nego se javljaju kao prihod posebnih javnopravnih tijela; • obveza plaćanja parafisklanih davanja tereti određeni krug korisnika koji su povezani nekim zajedničkim ekonomskim, socijalnim i drugim interesom; Ako promatramo ostale prihode, parafisklana davanja po svojim su karakteristikama mnogo bliže doprinosima, nego porezima, pa su u finansijskoj literaturi vrlo često neki doprinosi svrstani u parafiskalna davanja. (najčešće su to davanja koja se javljaju pod nazivom doprinosa, a čiju obvezu plaćanja ne utvrđuje država, već neko drugo tijelo na osnovi zakonskih ovlaštenja, npr. doprinos raznim komorama).

2. JAVNI PRIHODI I DRUŠTVENI PROIZVOD � Javni prihodi se sve više uporedjuju sa kretanjem društvenog proizvoda, kako u dinamici kretanja ova dva makro agregata, tako i učešće javnih prihoda u društvenom proizvodu i opterećenje društvenog proizvoda zahvatima za potrebe javne potrošnje. � Time se želi otkriti koliko država opterećuje svojom (uglavnom proizvodnom potrošnjom i socijalnom funkcijom) društveni proizvod. 29. 10. 2020 9

� Ako je godišnji rast (ali i u kraćim periodima) javnih perioha veći od rasta društvenog proizvoda, slabi finansijska moć privrede za razvoj i investicije. � Stoga se obično traži da rast javnih prihoda bude uskladjen sa rastom društvenog proizvoda, a ako je privreda u krizi tada rast prihoda treba biti sporiji od rasta društvenog proizvoda - da bi se dao stimulans proizvodnim investicijama i reprodukcionoj potrošnji u privredi. 29. 10. 2020 10

Razvijene ekonomije. . UČEŠĆE JAVNIH PRIHODA U DRUŠTVENOM PROIZVODU -u % - 1938 SAD 34, 2 Njemacka 23. 8 V Britanija 25, 6 • 19, . 2 27, 4 37. 7 1950. 1970. 24. 1 29, 3 42, 4 29. 1 41, 2 1975. 1980. 29. 5 30, 3 34, 2 1995. 30, 2 39, 0 35, 2 Dr S. K: Monetarna i fansljska ekoaomja, sir. 492 i IFS, Washiagron, l 996. 1997. 31. 4 39, 1 35, 9 41, 6

� Učešće javnih prihoda u nacionalnom dohotku kreće se od 30% do preko 49% u poslednjim godinama, što znaci da se raznovrsnim instrumentima javnih prihoda zahvata, preraspodjeljuje, ili neposredno koristi, veliki dio nacionalnog dohotka modernih država, opredjeljuje javnim prihodima. � To istovremeno zahtijeva da se pored visine ovih sredsrava prati i istržuje i njihova struktura. 29. 10. 2020 12

BIH � Da vidimo kako su se kretali ovi agregati u nekoliko poslednjih godina. � Raspodjela javnih prihoda na nivou Bi. H, na federaciju, budzetima kantona i opština (gradova), bitna je u politici njihovog finansiranja, fiskalnom suverenitetu ovih subjekata, ali i njihovom položaju i djelovanju na ekonomski i socijalni razvoj, odnosno stabilizaciju privrede. � Struktura potrošnje federacije mnogo se razlikuje ad strukture potrosnje kantona i opstina, time je njihov uticaj na makroekonornsku politiku potpuno različit.

3. VRSTE I KLASIFIICACUA JAVNIIH PRIHODA � Veliki broj vrsta i instrumenata javnih prihoda zahtijeva da se izvši i njihova klasifikacija, prije svega, zbog lakšeg izučavanja njihovih osnovnih karaktaristika (vrsta, prednosti, slabih strana, mogućnosti primjene i sl), a zatim mogućnosti njihove praktične primjene i efekata u fikskalnoj i uopšte finansijskoj politici. 29. 10. 2020 14

� Finansijska teorija istražuje njihove oblike, prirodu, karakter i dr. , a finansijska politika mogućnosti njihove primjene i efekte koji se žele postići. � Javne prihode možemo klasifikovati na različite kategorije. 29. 10. 2020 15

� Danas oblike: je uobicajena podjela na slijedeće 1) Redovni i vanredni prihodi, 2) Orginalni i derivatni, 3) Javnopravni i privatnopravni, 4) Prihodi od stanovništva i pravnih lica, 5) Parafiskaliteti - kao poseban oblik prihoda. 29. 10. 2020 16

1) REDOVNI I VANREDNI JAVNI PRIHODI � Prema vremenu u kojem se stiču i formiraju, prihodi se dijele na redovne i vanredne. � Redovni javni prihodi su oni koji se redovno, u odredjenom periodu, prikupljaju (npr, svake godine, tromjesečno) iz tzv. stabilnih ekonomskih izvora. Redovni izvori kao stalan i siguran izvor prihoda služe uglavnom za podmirivanje redovnih potreba države. 29. 10. 2020 17

� Vanredni prihodi se samo povremeno javljaju, dakle, u vanrednim slučajevima, a uglavnom služe za pokrivanje vanrednih rashoda javnih potreba. � Osnovni oblici vanrednih prihoda su javni zajmovi i vanredni porezi. � Danas, razvojem modernih funkcija držve i čistih potreba specifične intervencije u privredi, ovakvi oblici -prihoda sve se više afirmišu u ukupnim prihodima (posebno javni dug). � Vanredni prihodi će se prestati formirati kada nestane razloga zbog kojih se formiraju. 29. 10. 2020 18

2) ORIGINALNI I DERIVATIVNI � Oni mogu biti: prema metodu sticanja, pravu na javne prihode, u odnosu na nosioce dohotka obveznika, javni prihodi se dijele na originalne i derivativne. 29. 10. 2020 19

� Originalni prihodi (ili izvorni prihodi) su oni koji država ostvaruje svojom privrednom aktivnošću. � Uglavnom su to prihodi od državnih preduzeća i drugih oblika državne aktivnosti. � Država se javlja kao privredni subjekt koji organizuje proces proizvodnje, promet i dr. preko državnih preduzeća, a prihod, ostvaren njihovom aktivnošću, spada u originalni prihod. 29. 10. 2020 20

� Derivativni (izvedeni) se, uglavnom prikupljaju na bazi finansijskog suvereniteta, te po tome imaju prinudni karakter. � Derivativni ili izvedeni su zbog toga što ih država izvodi iz ostvarenog dohotka pravnih ili fizičkih osoba. � Osnovni oblici ovih prihoda su porezi, doprinosi i takse. 29. 10. 2020 21

3) JAVNO-PRAVNI I PRNATNO-PRAVNI PRIHODI � Ova podjela se može izvršiti prema karakteru vlasti i odnosa u kojima se, s jedne strane, pojavljuje država, a s druge, fizička ili pravna lica. 29. 10. 2020 22

� Javno-pravni su takvi prihodi koje država, putem svog političkog i finansijskog suvereniteia, ubira iz dohotka, odnosno drugih oblika imovine fizičkih i pravnih osoba. � Privatno-pravni prihodi su oni koje država ostvaruje na osnovu vlasništva nad preduzećima (privatna svojina i državna preduzeća). � Tu država učestvuje u stvarivanju prihoda prije svega kroz svoje pravo vlašnistva. 29. 10. 2020 23

4) PRIHODI OD STANOVNIŠTVA I PRAVNIH LICA � 0 vo je, danas, jedna od osnovnih podjela, a ona zavisi od toga od kojeg se subjekta u privredi ubira javni prihod. � Prihodi od stanovništva potiču od dohotka ili druge imovine gradjana. � To su razni oblici poreza, taksa, doprinosa i slično, koje obavezno plaćaju fizičke osobe. � Prihodi od pravnih osoba (privrednih i drugih pravnih osoba) su prihodi koje država ostvaruje od privrednih i drugih subjekata u obliku poreza, dopnnosa, taksa, carina i sl. 29. 10. 2020 24

U formiranju i ponašanju javnih prihoda od velikog je značaja ne samo visina, već i struktura po subjektima koji ih formiraju. U kaptalizmu, privatno-vlasničke osnove sistema, visoko je uičeše prihoda od fizičkih, a na suprot tome, u državama s državom i društvenom svojinom sredstava dominirajući oblik su prhodi od pravnih osoba. 29. 10. 2020 25

5) PARAFISKALNI PRIHODI � Parafiskalni prihodi su specijalni oblik javnih prihoda, koji nijesu namijenjeni potrebama budzeta , vec neposrednom podmirvanju od redjenih drustvenih potreba. To je prihod institucionalnih (samoupravmh) organizacija. Ovaj oblik prihoda kao izvan budzetski ne pripada pod direktno regulisanje od strane lokalnih organa drzave. Parafiskalni prihodi se javljaju paralelno sa fiskalnim, gotovo isti su im izvori, efekti u privredi, samo sto imaju specificne mamjene. 29. 10. 2020 26

4. KARAKTERISTIKE JAVNIH PRIHODA � U savremenoj finansijskoj teoriji u osnovne oblike društvenih prihoda spadaju: porezi, doprinosi, takse, carine, parafiskaliteti i dr. Jedna od osnovnih karakteristika gotovo svih oblika prihoda jeste obaveznost koju utvrdjuje država, odnosno uže zajednice. � Druga karakteristika im je čisto ekonomska ne podlijezu zakonima tržišta, odnosno uticaju ponude i tražnje. 29. 10. 2020 27

� Nih u osnovi utvrdjuju organi društvenopolitičkih zajednica, zbog čega imaju javnopravni karakter. � Fiskalni prihodi služe za finansiranje društvenih potreba (pokriće javnih rashoda) koje javna vlast čini u vršenju svojih funkcija.

Principi korišćenja i efekti javnih sredstava znatno se razlikuju od principa reprodukcije sredstava privrednih subjekata. 29. 10. 2020 29

POREZI I PORESKA POLITIKA 1. POJAM I DEFINICIJA POREZA Možemo da kazemo da su porezi osnovni oblik ili instrument formiranja javnih prihoda, pokrića budžetskih rashoda i zadovoljavanja javnih potreba. � Danas mnogi finansijski teoretičari, savremenu državu nazivaju „poreskom državom", jer žele naglasiti kakav značaj za nju imaju porezi. � 29. 10. 2020 30

� Za sada, medutim, još ne postoji jedinstveno gledište i stav u vezi s pitanjem šta su porezi, možda i zbog toga, jer su porezi istorijska kategorija, koja se vrlo često mijenjala kroz sve društveno-ekonomske fotmacije, u gotovo svim vremenskim periodima.

� Prvo sadrzaj poreza se mijenjao paralelno s promjnama političkih, društveno-ekonomskih i drugih odnosa. � Oni su direktan refleks tih odnosa, odnosno sistema. � Drugo, razvojem države, njenih institucija i intervencionizma, mijenja se i mjesto i karakter poreza i njegova uloga u ukupnim javnim prihodima. � Porezi i interes za izučavanje poreza se naročito razvijao u kapitalizmu, to nas ne iznenađuje što u tom sistemu imamo najveći broj pokušaja definisanja poreza. 29. 10. 2020 32

� Treće, mnogobrojne definicije poreza, koje se inače medusobno razlikuju, u zavisnosti su od perioda s sistema u kojem nastaju, kao i klasne pripadnosti autora. � Upravo je to razlog da danas ne postoji jedna opšte prihvaćena definicija poreza. � Tekodje, definicija i objašnjenje poreza, proizlaze iz činjenice da postoje tri snovna načina uvođenja i nametanja poreza: 29. 10. 2020 33

1) Nametanje poreza obavezno silom (pokorenim narodima), 2) Uvodjenje poreza na osnovu ugovora između određenih staleža, klasa i vladara (države u vrijeme kasnog feudalizma), 3) Ustavno uvodje i plaćanje poreza, što je karakteristično za uvođenje poreza u savremenim državama, kako kapitalizma, tako i sada država u tranziciji. 29. 10. 2020 34

� Sva ova tri oblika, trebalo bi da udju u definiciju poreza, sto je, svakako, vrlo teško, posebno kada se zeli jedinstvena definicija. Navšćemo samo neke poznatije definicije poreza: 29. 10. 2020 35

�„Porezima smatramo davanje novca, ili drugih materijalnih davanja državi ili drugim javnopravnim tijelima u cilju zadovoijavanja javnih potreba od strane javne vlasti, koja se ubiraju na osnovu jednostrano utvrdjenog načina i jednostrano utvrdjenim iznosima prema nekom opstem merilu. " (Sheberg) 29. 10. 2020 36

Prema Gastonu Jezcu, porezi se definišu na slijededi način: , , Porez je davanje u novcu, koji država ubira od pojedinaca na osnou svoje vlasti bez direktne protivnaknade, a u cilju pokrića javnih tereta". 29. 10. 2020 37

� Možemo reći da ove definicije sadrđže u sebi dosta opštih i prihvatljivih elemenata za sve sisteme; � Porez se, dakle, što se iz definicije vidi, izvodi iz sledeće tri osnovne katakteristike: 1) Obaveznost davanja, čak i prinudnim putem (po čemu se razlikuje od svakog dobrovoljnog davanja). 29. 10. 2020 38

� 2) Ne postoji direktna protivnaknada od strane države ili drugog javnvog pravnog tijela poreskom obvezniku (za razliku od taksa, kod kojih postoji uska veza izmedu davanja i činjenja usluge), � 3) Poreska davanja su bespovratna (po čemu se, u osnovi razlikuju od zajmova).

�U savremenoj teoriji, danas, se sve više nameće zahtjev da se element državnog intervenciontzma u privredi uvrsti u definiciju poreza. � Jedan od značajnih pokušaja nalazimo u sledećoj definiciji: „Porez je doprinos građana za pokriće tereta javne vlasti u okviru odredjene ekonomske i socijalne politike" (Baudhuin). 29. 10. 2020 40

� Ekonomska i socijalna djelovanja poreza dolaze u prvi plan, dok čisto fiskalna delovanja postaju sekundarna. � Mozemo reći, da se na poreze ne gleda više kao klasično sredstvo koje ima jedini cilj da državi pribavi finansijska sredstva za pokriće javnih rashoda, jer oni imaju odredjene mjere ekonomske i socijaine funkcije u privredi.

�U tom smislu imamo nesto proširenu definiciju poreza: „Porez je novčano davanje fizičkih i pravnih osoba, kao i javnih preduzeća, prema njihovoj poreskoj sposobnosti, koje ubira javna vlast, oslanjajući se pri tome na svoju silu i to bez direktne protivnaknade, a u cilju pokrivanja javnih tereta države i ostalih javnih teritorijalnih tijela, ili u cilju intervencije javne vlasti" (Lucien Mehl). 29. 10. 2020 42

� Definiciju sličnu ovoj, s neznatnim modifikacijama, imamo danas, dakle, da porezi mogu služiti isključivo za itervencionističke ciljeve, a ne za, zadovoijavanje pokrića javnih rashoda, kao prema ranijim definicijama. � Porezima se sve više daje odredjena regulativna fnnkcija u oblasti proizvodnje, raspodele i potrošnje, zbog čega bi u definiciju poreza morale ući gotovo sve njihove osnovne karakteristike. 29. 10. 2020 43

� Ali takva definicija bi bila preglomazna te ne bi služila ničemu, osim, možda akademskom „nadmudrivanju“. Danas, se obično manje pristupa istrživanju samo osnovnih obležja poreza, a sve više promjenama i djelovanju poreza, što je u teoriji i fiskalnoj politici znatno korisnije. � Upravo u ovom pravcu se gotovo u potpunosti orijentisala moderna fnansijska teorija i politika 29. 10. 2020 44

2. OSNOVNA OBELZJA POREZA � Postoji, kao što smo već rekli, vrlo veliki broj definicija poreza. � Naveli smo samo neke zajednicke karakteristike. Poreze karakterišu neke osnovne osobine: 1) Porez je javni (državni) prihod koji se plaća za zadovoljavanje opštih tnteresa 2) Porez je prinudno davanje koje se napiaćuje kroz flnansijsku prinudu državne vlasti 29. 10. 2020 45

3) Porez je davanje poreskih obveznika bez direktne protivnaknade, što je usko vezano za nepovratnost poreza ` 4) Porez je davanje iz viška proizvoda ili, što je rijetko, iz imovine, 5) Porezi su redovni prihodi 6 Jednostrano su -utvrdjeni od strane države 7)Derivativni (izvedeni) su prihodi države 8) Rodovno se naplaćuju u novcu 29. 10. 2020 46

Poreski subjekti Da definišemo dva poreska subjekta: a) Poreski obveznik ili poreski subjekat je fizičko lice ili pravni subjekti koja je obavezna da snosi poreski teret. Svako lice koje zakon utvrdi ima da bude poreski obveznik. Pasivni poreski subjekt je fizičko lice ili pravni subjekat koja mora da plaća porez. 29. 10. 2020 47

� Aktivni poreski subjekt je država, odnosno neka niža društveno-politička zajednica koja ima pravo da razrezuje i naplaćuje porez. � Na primjer, preduzeće placa isplatu honorara autoru zadrži porez od honora i naplaćuje ga u korist odgovarajućeg budžetskog računa. � Autor je poreki obveznik, a preduzeće poreski platilac.

� b) Poreski platilac je, dakle, ona osoba koja stvarno plaća porez u namjeri da ga kasnije prevail na nekog drugog. � Slučaj je čest kod indusktnih poreza, odnosno carina. � Uvoznik plaća carinu, ali u namjeri da je kroz cijenu prevali na kupca robe. 29. 10. 2020 49

MATERIJALNI ELEMENTI OPOREZIVANJA � U materijalne elemente oporezivanja občno navodimo slijedeće: � 1) Poreska osnovica - vrijednost koja služi za utvrdjivanje poreske obaveze, i to najčešće u visini dohotka kod neposrednih poreza, odnosno vrijednost robe i usluga kod posrednih; � 2) Poreska jedinica - dio poreske osnovice prema kojoj se izračunava poresko opterećenje, na primjer: prinos po katastarskom prihodu po 1 ha zemljišta, na 100 kg uvezne robe, na odredjeni dio vrijednosti i dr. 29. 10. 2020 50

� 3) Poreska stopa - broj novčanih jedinica koje se ubirajuu od poreske osnovice. � Obično se izražava u postotku; a izuzetno u fiksnom iznosu, na primer 40% od ostvarenog godišnjeg ukupnog prihoda ili 10% od vrijednosti uvezene robe; � 4) Poreska tarifa - sistematizovan pregled poreskih jedinica i odgovarajućih poreskih stopa; 29. 10. 2020 51

5) Poreske liste - spiskovi poreskih subjekata, njihova imena i prezimena i iznos poreza koji treba da plate; 6) Poreski katastar - posebni spisak poreskih obveznika koji se vodi kod nadležnog poreskog organa u kojem se uvode svi elementi poreskih obveznika potrebni za razrez poreza (dohodak, katastarsko zemljište, prihodi i dr. ); 29. 10. 2020 52

7) Poreski objekt ili predmet oporezivanja svako ekonomsko stanje koje zakonodavcu daje pravo i osnovu da uvede porez, na primjer, imovina, dohodak, prinos od neke djelatnosti, prenos imovine, nasledje i pokloni, akcije na berzama, dobici od igara na sreću i dr. „Ideal svake poreske politike je da se poreski objekt i poreski izvor poklapaju. Poreski izvor je osnovica za odmjeravanje poreza; 8) Poreska sposobnost - uopšte ekonomska sposobnost subjekta da plaća porez. Služi i kao osnova za odmjeravanje visine poreza; 29. 10. 2020 53

9) Proporcionalna mtetoda oporezivanja primjena iste poreske stope, bez obzira na visinu poreske osnovice; 10) Progresivna metoda oporezivanja primenjuje se kada je povećanje poreske stope sve veće od porasta poreske osnovice. Poreska stopa raste brže od porasta osnovice; , 29. 10. 2020 54

11) Degresivna metoda oporezivanja - ukoliko se poreska stopa brže smanjuje od poreske osnovice; 12) Restitucja poreza - postupak kada se vrši povraćaj više plaćenog ili pogrešno ubranog poreza; 29. 10. 2020 55

13) Poreska opomena - ukoliko poreski obveznik ne plati porez u odredenom periodu, naplata se vrši prisilnim putem. Medjutim prije prisilne naplate, prije nego što pristupi prisilnoj naplati, nadležni fnansijski organ šalje opomenu u kojoj, se navodi vrsta nepodmirene poreske obaveze i rok u kojem će se izvršiti. To je dospijeće poreske obaveze: 29. 10. 2020 56

14) Prisilna naplata - mjera koja se preduzima nad poreskim obaveznikom koji nije platio porez ni posle poreske opomene; 15) Poreske olakšice - smanjenja poreza koja se vrše smanjenjem poreske osnovice, smanjenjem stope - ili nekim drugim korekcijama koje zakon predvidi, 29. 10. 2020 57

CARINE KAO IZVOR JAVNIH PRIHODA 1. POJAM CARINA I CILJEVI CARINSKE POLITKE � Carine su jedan od osnovnih oblika javnopravnih prioda. � Spadaju u javne prihode i predstavljaju jedan od najznačajnijih istrumenata spoljnotrgovinske politike. � Kao oblik posrednog prihoda, carina se ubira od prometa robe, kada ova predje državnu odnosno carinsku granicu. 29. 10. 2020 58

� Često se carini roba koja se izvozi, uvozi ili prevozi, što se reguliše nacionalnim spoljno -trgovinskim sistemom i državnim sistemom. � Carine više služe ekonomsko-političkim nego čisto fiskalnim ciljevima, zbog čega se često izučavaju i van nauke o finansijama, a u sklopu ekonomije, spoljno-trgovinske i devizne politike. 29. 10. 2020 59

� Kao instrument spoljno-trgovinske politike, canine mogu da djeluju na formiranje i mijenjanje odnosa troškova i cijena na domaćem tržištu, a preko cijena - i na kompoziciju uvoza i izvoza, na ravnotežu trgovinske i platne bilanse, na ubrzanje ili kočenje razvoja odredjene grane ili privrede, na narodni dahodak, zaposlenost, troškove, tražnju i potrošnju i dr. � Ciljevi zbog kojih se uvode carine mogu biti fiskalne, ekonomske i socijalne prirode. 29. 10. 2020 60

1) Fiskalnim ciljevlma osiguravaju se potrebna javna sredstva, državi, odnosno društvenoj zajednici. 2) Ekonomski ciljevi mogu biti brojni i raznovrsni. Prije svega, carinom se može štititi domaća privreda, ili samo odredjena strana, ili oblik proizvodnje od inostrane konkurencije. Cariom se može povećavati cijena uvoznoj robi, potencirati razvoj odredjenog proizvoda, ili grane, djelovati na strukturu trošktova i raspodjelu, nacionalnog dohotka, investicije i na niz ekonomskih agregata. 29. 10. 2020 61

� Carinom se može štititi od dampinga (antidamping carine), protiv krize situacije određene grane i dr. , što sve ukazuje da se carina danas uvodi sve više iz čisto ekonomsko -političkih razloga. � Ukoliko je osnovni cilj uvodjenja carina osiguranje određenih novčanih sredstava za pokriće javnih rashoda - primarni te fiskalni ci. Ij, a ukoliko se carina uvodi zbog zaštite domaće privrede, primaran je ekonomski karakter carine. � Teško je tačno odvojiti čisto ekonomske-od fiskalnih ciljeva. 29. 10. 2020 62

2. VRSTE CARINE � Carine možemo podijeliti prema različitim kriterijima. Danas je uobičajena podjela carina na: ◦ carine prema pravcu kretanja robe; ◦ carine prema načinu odmjeravanja ◦ carine prema karakteru trgovačkih odnosa prema inostranstvu ◦ carine prema visini opterećenja proizvoda iz odredjenog područja ili destinacije; ◦ carine prema njihovoj osnovnoj ekonomskoj funkciji. 29. 10. 2020 63

Carine prema pravcu kretanja robe mogu biti uvozne, izvozne i prevozne. ◦ Uvozna carina se naplacuje prilikom uvoza robe u carinsko područje. ◦ Uvozne zarine danas primjenjuju sve zemlje, kako razvijene i nerazvijene, a služe za ograničavanje uvoza, zaštiti domaće privrede i ostvarenje fiskalnih prihoda. 29. 10. 2020 64

- Izvozna carina se naplaćuje kod izvoza robe na inostrano carinsko područje. Prema našem carinskom sistemu, na robu koja se izvozi ne naplaćuje se izvozna carina. 29. 10. 2020 65

- Prevozna ili provozna carina (tranzitna) naplaćuje se od prometa roba iz jedne u drugu zemlju preko nacionalnog carinskog područja. 29. 10. 2020 66

2) CARINE PREMA NAČINU ODMJERAVANJA � Carine prema načinu odmjeravanja- dijele se na tri osnovna oblika: � -specifične, (kvantitativne); - vrjednosne (ad valorem); - mješovite: � Specifične carine (kvantititivna) se utvrdjuju na određene mjere jedinice (metar, kilopram, litar. i sl. ). Danas se zbog nepraktičnosti vrlo rijetko primjnjuje. 29. 10. 2020 67

� Vrjednosne (ad valorem) su carine koje se odredjuju prema vrijednosti ocarinjene robe. � Ovo je danas osnvni oblik carine. � Teškoće koje se pojavljuju kod ovih carine ogledaju se teškoćama oko realne procjene vrijednosti uvezenih roba. � Teskoće se mogu izbjeći odredjivanjem vrijednosti roba u uplatu izvoza (FOB) ili vrijednosti roba u mjestu uvoza (CIF), mada je moguće odrediti vrijednost i od strane odredjenog carinskog organa. 29. 10. 2020 68

� CARINE PREMA KARAKTERU TRGOVAČKIH ODNOSA S INOSTRANSTVOM Prema načnu donošenja propisa o carinama, odnosno karakteru trgovačkih odnosa, razlikujemo: - autonomne carine, i - konvencionalne ili ugovorene. � Autonomna carina je onaj oblik carine koji uvodi država autonomno, bez obzira na stav drugih zemalja. � U najvećem broju slučajeva tarifu autonomne carine donosi država samostalno svojim pravnim aktom. � Ona ih ukida, donosi i mijenja, već, prema svojim interesima, bez obzira na potrebe i interese drugih privreda. 29. 10. 2020 69

� Konvencionalne ili ugovorne cijene su rezultat ugovora ili sporazuma dvije ili više zemalja. Uglavnom carina se danas obično donosi na osnovu međunarodnih ugovora više zemalja, tako da se ne može mijenjati jednostranim aktom bjlo koje zemije članice (npr. carine u okviru EU, CEFTA i dr. ). 29. 10. 2020 70

4) CARINE PREMA VISNI OPTEREĆENJA PROIZVODA IZ ODREDJENOG PODRUČJA DESTINACIJE Prema ovim elementima, carine se dijele na dva oblika: - prferencijalnu, i - retorzivnu carinu � Preferencijalna carina je takav tip carine koje primenjuje, odredjena država u odnosima s jednom ili više drugih zemalja, priznavajući na taj način njenim proizvodima privilegovan položaj na svom tržištu. � U tom slučaju se primjenjuje niža carinska stopa od uobičajene, čime se, kako smo rekli, preferira uvoz iz tih zemalja. 29. 10. 2020 71

� Poseban je slučaj kada se ovaj oblik carine kombinuje s klauzulom najvećeg povlašćenja, a to znači da će se za zemlju, koja uživa status najpovlašćenije nacije, sistematski primenjivati najniža carinska tarifa (npr. pri izvozu u SAD). 29. 10. 2020 72

� Retorzivna carina je specifičan tip carine koji se rijetko primjenjuje, obično u izuzetnim okolnostima vodjenja trgovačkih i carinskih ratova izmedju pojedinih zemalja. � Ovom carinom se značajnije opterećuje uvoz iz odredjene zemije s kojom je došlo do pogoršavanja trgovinskih, valutnih, političkih i drugih odnosa, ili se javlja kao reakcija na takve ili slične mjere preduzete od neke druge zemlje. 29. 10. 2020 73

5) CARINE PREMA NJIHOVOJ OSNOVNOJ EKONOMSKOJ FUNKCIJI � Prema ekonomskom djelovanju, odnosno svrsi uvodjenja, carine se mogu podijeliti na: - fiskalne i - zaštitne carine. Fiskalne carine se uvode sa svrhom da se državi osiguraju dodatna javna sredstva za pokriće javnih rashoda. Najčešće se uvode na uvoz one robe koja se u zemiji ne proizvodi, ili se proizvodi u neznatnim količinama, odnosno proizvoda čiji su domaći troškovi proizvodnje nesrazmerno visoki u odnosu na svetsko trziste. 29. 10. 2020 74

� Zaštitne ill ekonomske carine su takav oblik carine koje države uvode radi zaštite domaće proizvodnje odredjenih grana, proizvoda ili privrede kao cjeline. Svrha je da se kroz carinu poveća cijena uvoznog proizvoda i smanji njegova kurenta sposobnost na domaćem tržištu (npr. uvoz automobila, kada postoje domaće proizvodnje, carine na televizore i dr. ). � Zaštitne carine se dijele na: razvojne, vojnostrategijske, profibilne i valutno zaštitne. 29. 10. 2020 75

3. ULOGA CARINA U PORESKOM I PRIVREDNOM SISTEMU � U modernim privredama i poreskim sistemima carine su od velikog značaja. � One, prije svega, služe kao barijera radi zaštite ekonomskog integriteta, kao što država - zaštitom granica štiti njen politički integritet i suverenitet. 29. 10. 2020 76

� Bilo da se radi o carinama kao ekonomskom ili fiskalnom instrumentu, dovdeno je u pitanje paralelno delovanje na oba osnovna područja. 29. 10. 2020 77

�Svaka carinska tarifa ima i fiskalno i ekonomsko djelovanje, bez obzira čime je motivisano njeno donošenje: � Carine, pored činjenice da se javljaju kao značajan fiskalni izvor sredstava, sve značajnije djeluju na ekonomskom i razvojnom planu i to kao: 29. 10. 2020 78

1) Zastita dostignutog stepena i strukture ekonomskog razvoja, 2) Osiguranje strukture potrebnog uvoza i selektivne politike uvoza (bitan uvoz, nebitan izvoz), 29. 10. 2020 79

3) Zaštita platno-bilansne situacije i odnosa u deviznom prilivu i odlive kroz spoljno-trgovinski bilans, 4) Regulator i instrument raspodjele akumulacije izmedu pojedinih proiz vodada, grana i regiona. 29. 10. 2020 80

Spoljno-trgovinske organizacije često ostvaruju visoke dohotke, koje bi mogli drugačije alocirati kroz redistribuciju, pa umjesto da odlaze na potrošnju i lične dohotke, da se usmjeravaju u fondove za razvoj. 29. 10. 2020 81

5) Na medjunarodnom planu carine mogu djelovati na smanjivanje rashoda u procesu razvoja zemalja, medunarodnom povezivanju i integraciji, 6) Proces integracije i tehnološkog povezivanja unutar privrede može se podsticati diferenciranom carinskom tarifom. 29. 10. 2020 82

7) Regionalni razvoj nerazvijenih podrucja, 8) Brz uvoz i primjena nove tehnologije i inovacija i dr. 29. 10. 2020 83

ELEMENTI CARINE � Carina je u suštini vrsta javnih prihoda i kod nje se primenjuju brojni termini koje smo vec upoznali kod poreza samo što je potrebno riječ „porez“ zamijeniti ' rijecju „carina" (poreski obveznik - carinski obveznik, poreska osnovica - carinska osnovica). � Pošto se kod carina ipak javljaju neki termini koji nisu karakteristični za poreze, to ćemo najznačajnije ovdje navesti i ukratko objasniti. 29. 10. 2020 84

(1) Carinska deklaracija - je pismena prijava carinskog obveznika u koju se unose svi podaci neophodni za carinjenje (naziv robe, vrijednost robe, količina i sl. ) Sastavlja se na propisanom obrascu. (2) Carinski organi - su posebni finansijski organi državne uprave čija je nadležnost da vrše nadzor nad uvozom izvozom i tranzitom robe preko carinskog teritorija, obavljaju carinjenje i deviznu kontrolu na granici carinskog teritorija. 29. 10. 2020 85

(3) Carinska lezarina - je naknada koja se plaća za smještaj robe u carinska skladišta. (4) Skladišni depozit - je deponavani novac putnika kod carinskih organa pri ulasku ili izlasku iz zemlje. 29. 10. 2020 86

(5) Carinska skladišta - služe za smještaj neocarinjene robe i pod kontrolom carinskih organa. Roba se skladišti bez plaćanja carine, a carini se kad napušta skladište. (6) Carinska slobodna zona - je dio državne teritorije izdvojen iz njenog carinskog područja. Roba unesena u slobodnu zonu (luku) ne podliježe plaćanju carine, nego tek onda kada je napušta. 29. 10. 2020 87

� Djelujući u navedenim pravcima, carine postaju stalno snažno sredstvo fiskalne, razvojne, strukturne i medjunarodne trgovinske politike, te su po tom sve značajniji instrument u nacionalnoj fiskalnoj i medjunarodnoj politici. 29. 10. 2020 88

DOPRINOSI KAO JAVNI IZVOR SREDSTAVA 1. PRIRODA I DEFINICIJA DOPRINOSA � U pogledu definicije i prirode doprinosa ne postoji jedinstvenost gledanja, kako u gradjanskoj teoriji i praksi. � Prema većem broju autora, doprinosi kao oblici javnih prihoda karaktenstični su po četiri osnovna elementa: 29. 10. 2020 89

-to javni su prihodi koji predstavljaju takva davanja kod kojih je inkorporiran element protivusluge; - ne plaćaju ih, kao što je slučaj kod poreza, sva lica, već samo ona koja ce imati neku korist od tako prikupljenih javnih sredstava; 29. 10. 2020 90

- predstavljaju prinudno plaćanje, odnosno obaveznu naknadu pojedinaca ili grupa za učinjene usluge ili radove koji se u potpunosti ili delimično finansiraju doprinosom; 29. 10. 2020 91

-prikupljena sredstva su strogo namjenska sredstva, te ne prolaze kroz budžet i budžetsku proceduru. � Sve ove karaktetistike trebalo bi izraziti u definiciji doprinosa, što je, svakako, dosta teško, a naročito kada se želi dati jedinstvena definicija. 29. 10. 2020 92

� Sažimajući suštinu definicija koje su dali domaći i strani teoretičari, ističe se da su doprinosi posebna vrsta namjenskih, javnih prihoda koja se na osnovu uvedene obaveze ubiraju od fizickih i pravnih lica. � Doprinosi imaju izvjesne sličnosti s porezima i taksama. 29. 10. 2020 93

Porezima su slični po slijedećim karakteristikama: � prinudnost plaćanja, � obično su to novčana davanja, � po obliku naplate i tehnici. Taksama su slični po tome što se radi o nekoj ličnoj koristi koja se očekuje, bilo neposredno ili posredno, već prilikom plaćanja doprinosa. 29. 10. 2020 94

2. DOPRINOSI ZA SOCIJALNO OSIGURANJE Doprinosi imaju četiri osnovna načela: 1) Načelo obaveznosti - znači da je sistem doprinosa za socijalno osiguranje odredjen zakonom kao obavezujući kako za fizička tako i za pravna lica na koja se odnosi; 2) Načelo pluraliteta izvora finansiranja znači da se sistem doprinosa za socijalno osiguranje zasniva na ekonmskoj snazi osiguranika, poslodavaca i drugih obveznika; 3) Načelo proporcionalnosti - znaci da se doprinosi za socijalno osiguranje plaćaju po proporcionalnim stopama; 29. 10. 2020 95

4) Načelo namjenskog korišćenja sredstava - znači da su sredstva mobilisana po osnovu doprinosa za socijalno osiguranje strogo destinirana i ne mogu se koristiti za neke druge potrebe. (Prema Zakonu o doprinosima za socijalno osiguranje sistem obaveznog socijnog osiguranja obuhvata: (1) Penzijsko i invalidsko osiguranje, (2) Zdravstveno osiguranje (3) Osiguranje od nezaposlenosti. Obveznici doprinosa u važećem sistemu socijalnog osiguranja su: 29. 10. 2020 96

(1) Osiguranici - to je najbrojnija grupa obveznika i nju čine: (a) lica koja se nalaze u radnom odnosu i sva izabrana ili imenovana lica koja za svoj rad primaju platu ili ostvaruju drugu naknadu; (b) lica koja samostalno obavljaju privrednu ili drugu djelatnost kao osnovno zanimanje. 29. 10. 2020 97

(2) Poslodavci - sva pravna i fizicka lica koja imaju zaposlene. Osnovicu doprinosa za socijalno osiguranje kako za zaposlene tako i za poslodavca čini: -zarada, odnosno plata i druga lična primanja; -naknada zarade, odnosno plate za vrijeme privremene sprijecenosti za rad koje isplaćuje poslodavac, porodiljskog odsustva, kao i za vrijeme plaćenog odsustva; 29. 10. 2020 98

- naknada zarade, odnosno plate za vrijeme korišćenja prava na prekvalifikaciju i dokvalifikaciju, čekanja na raspoređivanje i sl. 29. 10. 2020 99

� (U slučaju preduzetnika osnovica u doprinosu predstavlja neto prihod utvrđen na način kojim se uredjuje porez na dohodak građana. � Doprinose za sve vidove obaveznog socijalnog osiguranja obveznici placaju po proporcionalnim stopama u zavisnosti od vrste osnovice i vida socijalnog osigurania. 29. 10. 2020 10 0

� Sredstva doprinosa socijalnog osiguranja predstavljaju prihode fondova za penzijsko invalidsko osigtranje, zavoda za zdravstveno osiguranje i zavoda za zaštie rada. )

3. SAMODOPRINOS POJAM I KARAKTER � I u reformisanom sistemu finansiranja javnih potreba zadržan je samodoprinos kao prihod lokalnih kolektiviteta. Samodoprinos je lokalni javni prihod koji se razlikuje od tradicionalnih dažbinskih oblika u slijedećem: - jedna od opštih karakteristika tradicionalnih dažbinskih oblika (porezi, carine. itd. ) je da se one uvode autoritetom vlasti. Uvodenje samodoprinosa u sistem prihoda rezultat je slobodno izražene inicijative i odluke samih gradjana budućih obveznika. 29. 10. 2020 10 2

Kada je takva odluka od strane fizičkih lica donijeta, nosilac fnansijske vlasti donosi odluku kojom slobodno izraženu volju gradjana pretvara u normu i na taj način na sebe preuzima obavezu da će se preko svojih organa starati o realizaciji te odluke; - samodoprinos je strogo destinirani prihod, dok prihodi od poreza i drugih dažbina služe za finansiranje ukupnih javnih potreba. 29. 10. 2020 10 3

- porezi i druge dažbine uvode se za cijelu državnu teritoriju, a samodprinosi na nivou grada, opštine, mjesne zajednice, naselja ili dijela naselja; - prihodi od poreza i drugih dažbina evidentiraju se u budžetu, dok prihodi od samodoprinosa idu na poseban račun; - visinu samodoprinosa odredjuju sami gradani, dok visinu dažbina jednostrano odredjuje nosilac finansijske vlasti; 29. 10. 2020 10 4

porezi i druge dažbine plaćaju se u novcu, a samodoprinos u novcu, materijalnim dobrima i uslugama. (U sistemu javnih prihoda samodoprinos je do sada imao veoma znacajnu ulogu u prikupljanju sredstava na lokalnom nivou. 29. 10. 2020 10 5

Zakonom se definise brojna pitanja kao sto su: (1) Način donošenja odluke - odluku o uvodjenju samodoprinosa donose gradani referendumom ili davanjem pismenih izjava. Odluka o uvodjenju samodoprinosa, izmedju ostalog, sadrži: namjenu samodoprinosa, područje na kome se sredstva prikupljaju, vrijeme prikupljanja sredstava, ukupan iznos sredstava, (2) Način ostvarivanja nadzora nad trošenjem sredstava. U pogledu namjene valja naglasiti da zakon nije ograničio potrebe koje se mogu finansirati sredstvima samodoprinosa; 29. 10. 2020 10 6

2. Obveznik samodoprinosa - je gradjanin po osnovu stanovanja ili posjedovanja nepokretnosti u mjestu raspisivanja samodoprinosa (3) Osnovica samodoprinosa - osnovicu samodoprinosa čine prihodi građana i njihova imovina; (4) Oslobodjenja - samodoprinose se ne može uvoditi na primanja fizickih lica koja nisu predmet oporezivanja prema Zakonu o porezu na dohodak gradjana. 29. 10. 2020 10 7

TAKSE � Takse su javni prihodi

JAVNI DUG

JAVNI DUG U FINANSIJSKOJ TEORIJI I POLITICI 1. UZROCI STVARANJA JAVNOG DUGA Finansijska teorija danas izdvaja nekoliko osnovnih razloga za stvaranje javnog duga: 1 ) Vanredni, uglavnom, veliki javni rashodi, 2) Savremeni državni interveneionizam u privredi, za što su potrebna ogromna „dodatna" sredstva, izvan redovnih (poreza), 29. 10. 2020 11 0

3) Vremensko nepoklapanje formiranja javnih rashoda, odnosno odgovarajućih prihoda, 4) Budžetski deficit koji nije moguće više pokriti redovnim javnim prihodima. � Vanredni javni rashodi su osnovni faktor formiranja javnog duga. � Sve veće javne rashode nije moguće u modernoj državi, posebno, 29. 10. 2020 11 1

� rashode na naoružnje, izgradnju, infrastrukturu, istraživanja i razvoj, energiju, ekologiju, socijalnu politiku u sl. pokriti samo parezima. � To traži vanredna sredstva, koja mogu biti ili javni dugovi (u zemlji ili u inostranstvu) ili vanredni porezi. � Zbog više razloga, teško se mogu uvesti vanredni porezi, pa se češće i lakše pristupa formiranju javnog duga (zajma). � Time se javni dug tretira kao anticipacija poreza 29. 10. 2020 11 2

� Moderna država, zbog vrlo razvijenih razvojnih, stabilizacionih, socijalno-političkih funkcija koje je preuzela na sebe, mora koristiti javni dug kao stalan elemenat izvršenju tih funkcija i zadataka. 29. 10. 2020 11 3

� Porastom javnog duga isplate kaimata po dugu rastu znatno brze od rasta duga, jer dug postaje generator vlatstitog rasta. � Tako je u periodu 1946 -1972. federalni javni dug SAD povećan za 155 milijardi (bez država i lokalnih vtasti), a za isplatu kamata u saveznom budžetu trebalo je osigurat 242 milijarde dolara. 29. 10. 2020 11 4

�U isto vrijeme, dug V. Britanije je povećan za 14, 4 milijarde fun. , a na ime kamata je plaćeno 24, 6 milijardi. � Tako se danas smatra da su rashodi po kamatama jedan od značajanih faktora stalnog rasta javnog duga. � U pogledu prirode i uzroka nastanka, a zatim uloge javnog duga u privredi, mogu se izdvojiti nekoliko osnovnih teorijskih pravaca: 29. 10. 2020 11 5

1) Klasična teorija javnog duga, 2) Savremena teorija duga, 3) Socijalistička (državno-pravna), teorija - tranzicija. � U osnovnim crtama izložiti ćemo navedene teorije, izložiti pri tome osnovne stavove o javnom dugu, kao i prirodi i oblicima njegovog djelovanja. 29. 10. 2020 11 6

2) KLASIČNA TEORIJA JAVNOG DUGA � Klasična teorija, u duhu svojih osnovnih stavova u vezi ekonomskog razvoja i uloge finansija (neutralnog novca i kredita, neutralne države, i pokrića javnih rashoda, uglavnom porezima) u potpunosti odbacuje javni dug. � Istina, ukoliko ga i prihvata, dugovi se tretiraju kao elemenat uspostavljanja ravnoteže u budžetu, jer se nastali vanredni rashodi treba da pokrivaju vanrednim prihodima (dugovima), a ne porezima. 29. 10. 2020 11 7

� Ova teorija polazi od stava da javni dug odvlači u državnu blagajnu bankrot, a kapital bi u privatnom sektoru bio najracionalnije upotrijebljen, što je u skladu s tezom o prednosti prtivatnog kapitala nad javnim i neograničenoj privatnoj inicijativi. 29. 10. 2020 11 8

� To redovno dovodi do stagnacije u privredi, jer se izvučeni dohodak neproizvodno troši. � U dugovima se gleda opasnost za opstanak države i zdravih finansija. � Prednost se daje porezima kao redovnim izvorima prihoda države. 29. 10. 2020 11 9

I tako dok se prednost davala privatnom kapitalu i privatnoj inicijativi nad javnim, pružao se snažan otpor javnom dugu. � Zato D. Hume u svojoj studiji o javnom kreditu i kaže: „Ili će narod uništiti javne dugove, ili će dugovi uništiti narod". �

Klasična teorija u argumente protiv javnog kredita navodi slijedeće: - Odsustvo štednje u državnom gazdovanju imovinom, - Rasipništvo u upotrebi tako prikupljenih sredstava, - Ogranizovanje, ili čak, sprečavanje privrednog razvoja, - Lako zaduživanje koje često dovodi do bankrotstva „državne blagajne’’. 29. 10. 2020 12 1

� Istina, postojala su i druga shvatanja (Volter) da javni zajam povećava nacionalno bogatstvo i da je koristan. On kaže da „država koja duguje sama sebi ne može siromašiti". � Ovakve stavove je tada bilo teško braniti, posebno zbog toga što su se sredstva neodgovorno trošila, uglavnom neproizvodno, s druge strane, lako zaduživanje je često dovodilo do finansijskog kraha države (stoma javnih finansija). 29. 10. 2020 12 2

3) SAVREMENA TEORIJA JAVNOG DUGA � Savremena finansijska teorija realnije gleda na javni dug, u odnosu na klasičnu, jer ga poznaje u svoj njegovoj kompleksnosti. � Savremena teorija javnog duga je u stvari izrasla na kritici klasične teorije. 29. 10. 2020 12 3

� Novi pristup se ogleda u tome - kada će se kredit javiti i kako će se trošiti. � Jer, uloga javnog duga u modernoj privredi se sve više posmatra kao instrumet finansijske i razvojne politike, što je neosporno. � Time se i uloga i funkcija javnog duga iz osnova izmijenila.

� Već razvojem kapitalizma javni dug gubi privatno-pravni karakter. � Postajući kredit države, on dobija javnopravni karakter. � Savremena finansijska teorija potrebe nastojanja i razvoja javnog duga izvodi se zbog slijedećih razloga: 29. 10. 2020 12 5

1) Moderna drzava bez sredstava javnog duga ne bi mogla vršiti uspjesno svoje funkcije, jer je javni dug sastavni elemenat privrednog sistema i razvojne politike (monetarne, fiskalne, formiranja akumulacije). 2) Zajmovi upotrebljeni za proizvodne investicije i sami stvaraju sredstva za optlatu zajma, a ovi jačaju ukupni privredni potencijal zemlje. 29. 10. 2020 12 6

3. Sredstva javnog duga sve više se koriste za proizvodne svrhe, dovodeći do jačanja materijalne snage zemlje. 4) Dugom se mogu, u kratkom roku, bezbolno prikupiti mnogo veća novčana sredstva nego s porezima, posebno u uslovima kada je zemlja dostigla gornju granicu oporezivanja (iskoristila svoj porezni kapacitet). 29. 10. 2020 12 7

5) Dugovi stvoreni u inostranstvu povećavaju nacionalnu akumulaciju, pri čemu je osnovno kako i u koje svrhe se ova sredstva troše. 6) Najveći deo javnog duga pokriva generacija koja ga stvara, uglavnom iz svog nacionalnog dohotka, a malim dijelom to je teret budućih generacija (jer se radi o kratkoročnim oblicima dugova). 29. 10. 2020 12 8

� Finansijska teorija danas na javni dug gleda potpuno drugacije u odnosu na kiasičnu teoriju. " � Moderna teorija javnog duga polazi, prije svega, od poznate „fiskalne politike", prema kojoj se u prvi plan stavljaju ekonomska i socijalna djelovanja duga. 29. 10. 2020 12 9

�U početku se javni dug koristio ograničeno i samo za veće investicione radove, uglavnom neproizvodnog karaktera, a država je dolazila do potrebnih sredstava na finansijskom tržistu kao i svaki drugi subjekt (kamata, rok, ponuda i tražnja i dr. ). 29. 10. 2020 13 0

� Već u toku prvog svjetskog rata i velike ekonomske krize, a posebno poslije drugog svjetskog rata, granice zaduživanja i upotrebe duga popuštaju, tako da dolazi i do naglog rasta javnog duga - uz široku skalu pravaca korištenja ovih sredstava. � Javni dug postaje sredstvo ne samo za ulaganje u nerentabilne investicije (u koje privatni kapital ne želi da ide) već snažno sredstvo za regulisanje celokupnih privrednih tokova. 29. 10. 2020 13 1

� Umjesto statičkog pristupa, pri kojem javni dug ima neutralnu ulogu u privredi, novi teorijski pristup vidi u cjelini dinamički faktor u provodjenju politike pune zaposlenosti, visoke stope rasta i regulisanja ukupne tražnje. 29. 10. 2020 13 2

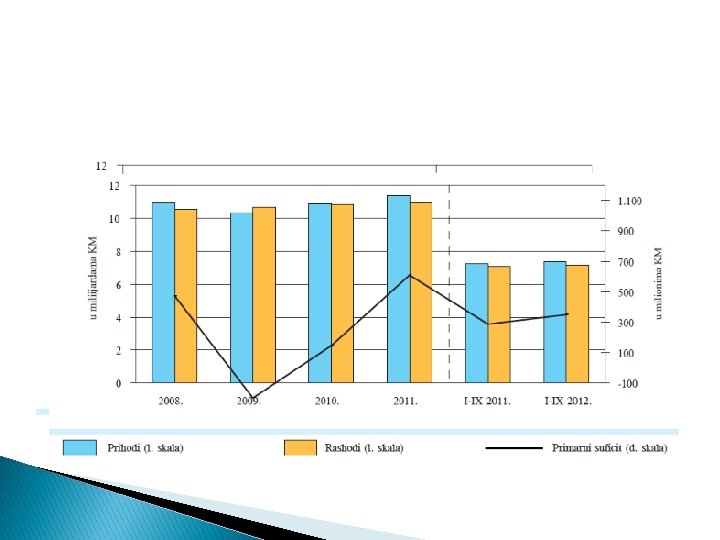

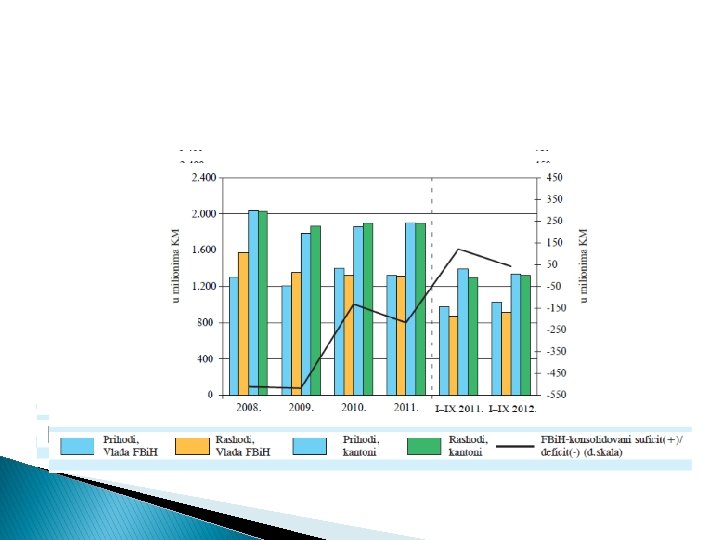

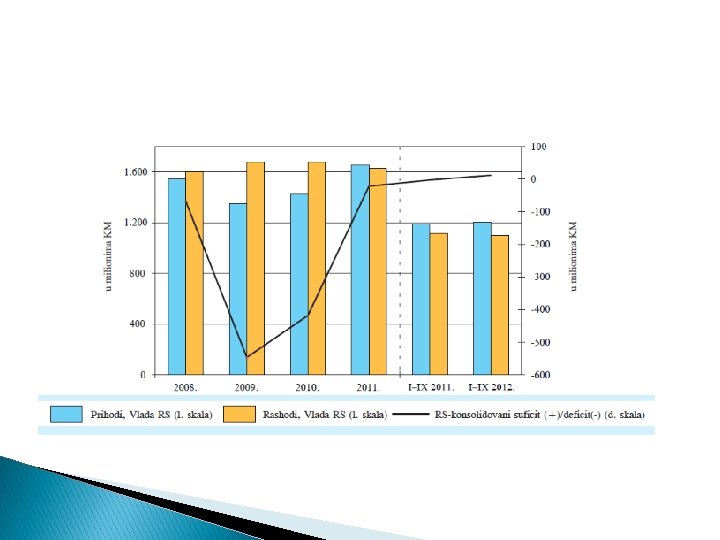

Prihodi, rashodi. . . – BIH (opšta vlada) Javne finansije Bi. H u 2013 godini: � Blagi deficit sektora opšte vlade praćen porastom vanjskog duga od 3, 5%, ali i snažnim rastom njegovog servisiranja od 65, 7%. � Podaci UIO i poreskih uprava ukazuju na blagi pad javnih prihoda, dok devetomjesečni konsolidovani operativni izvještaj ukazuje na još izraženije smanjenje tekućih rashoda.

PRIHODI Bi. H

POREZI, DOPRINOSI I OSTALO. .

� Ipak, štednja sektora opšte vlade je najvjerovatnije bila nedovoljna da pokrije javne investicije čiji je prilično snažan rast (prije svega u FBi. H) u velikoj mjeri bio finansiran povoljnim inostranim zaduživanjem. � Ovo je po svemu sudeći dovelo do deficita opšte vlade u 2013 godini. � Deficit je bio praćen povećanjem vanjskog duga od 3, 5% i to prije svega kao rezultat povećanja u FBi. H od 5, 6% (smanjenje od 0, 7% u RS).

Povećanje duga uprkos skoku obaveza servisiranja vanjskog duga (od 65, 7%) ukazuje da se nova zaduživanja u najvećoj mjeri vrše u svrhu refinansiranja postojećeg duga. � Nažalost slika o kretanju ukupne zaduženosti opšte vlade je nepotpuna zbog nepotpunih podataka o unutrašnjem zaduživanju koje posljednjih godina intenzivno dobiva na značaju. �

� Tako su na primjer, bankarski zajmovi opšte vlade (prema podacima CBBi. H) za svega sedam godina narasli sa 69 miliona KM u 2006. na 903 miliona na kraju 2013 godine. � Pored toga, unutrašnje zaduživanje kroz izdavanje hartija od vrijednosti takođe postaje sve popularnije bez obzira na prilično nepovoljne komercijalne uslove u odnosu na vanjsko zaduživanje.

Indirektni porezi � Po pitanju indirektnih poreza, 2013. godina je obilježena smanjenjem neto prihoda na JR UIO od 2, 1% i još većim padom sredstava namjenjenih budžetima (od 7, 2%) preostalih nakon izmirenja rezervi na JR i servisiranja vanjskog duga.

� Do ovoga je došlo kao rezultat značajnog povećanja povrata sa JR od 12, 8% uprkos stagnaciji bruto prihoda od indirektnih poreza (neznatan rast od 0, 2%), te skoka obaveza servisiranja vanjskog duga od skoro 50%. � Time je udio povrata u bruto prihodima povećan sa 15% u 2012. na 16, 7% u 2013. godini što je rekord od uspostavljanja JR UIO.

� Slabi bruto prihodi su po svemu sudeći bili posljedica slabe finalne potrošnje u 2013. , dok bi se rast povrata u ovim okolnostima mogao djelomično objasniti značajnim rastom robnog izvoza od 6, 6% koji u najvećoj mjeri iziskuje povrate. � Do smanjenja neto prihoda od indirektnih poreza je najviše dovelo smanjenje prihoda PDV‐a (1, 9%) i akciza na duhan i duhanske prerađevine (4, 1%).

� Ipak, najlošiju vijest sa stanovišta budžeta predstavlja pomenuti rast servisiranja vanjskog duga. � Naime, zahvaljujući tome je udio budžeta u raspodjeli sredstava sa JR nakon podmirivanja rezervi i međunarodnih obaveza zemlje pao (sa 76, 9% u 2012. ) na rekordno nizak nivo od 71, 3%. � Ne tako davno 2010 godine, budžeti su učestvovali sa 81, 2% u raspodjeli nakon čega slijedi sve intenzivniji negativan trend.

Direktni porezi i doprinosi � Prema podacima entitetskih poreskih uprava, u 2013 je na nivou Bi. H ostvaren rast prihoda direktnih poreza, doprinosa i ostalih prihoda od 2, 4%. Najzaslužniji za taj rast je bio rast prihoda od taksi, kazni i naknada od 9, 5% pri čemu je FBi. H imala glavnu ulogu. � U isto vrijeme, direktni porezi bilježe manje od upola skromniji rast (od 4, 2%), dok je rast doprinosa bio tek neznatan (0, 7%).

� Povećanje direktnih poreza je ostvareno u oba entiteta sa nešto višom stopom (od 5, 3%) u RS. � S druge strane, skroman rast doprinosa od 1% je ostvaren u FBi. H, dok je u RS zabilježena stagnacija. � Naime, u ovom entitetu je rast prihoda PIO od 2, 5% potpuno neutralisan smanjenjem doprinosa za zdravstveno osiguranje (3, 1%).

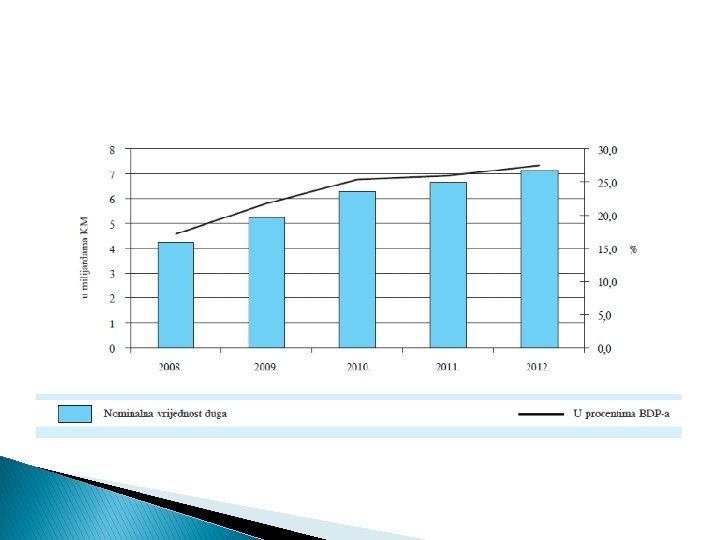

JAVNI DUG BIH Vanjski dug sektora vlade BIH U 2012. vanjska zaduženost sektora vlade Bosne i Hercegovine se povećala, tako da na kraju godine iznosi 7, 13 milijardi KM, čime je zaduženost veća za 470, 8 miliona KM ili 7, 1% u odnosu na stanje na kraju 2011. godine. Izraženo u procentu BDP-a, stanje vladinog vanjskog duga iznosi 27, 5%, što govori da je i u relativnom smislu došlo do uočljivog povećanja zaduženosti od 1, 5 pp u odnosu na 2011.

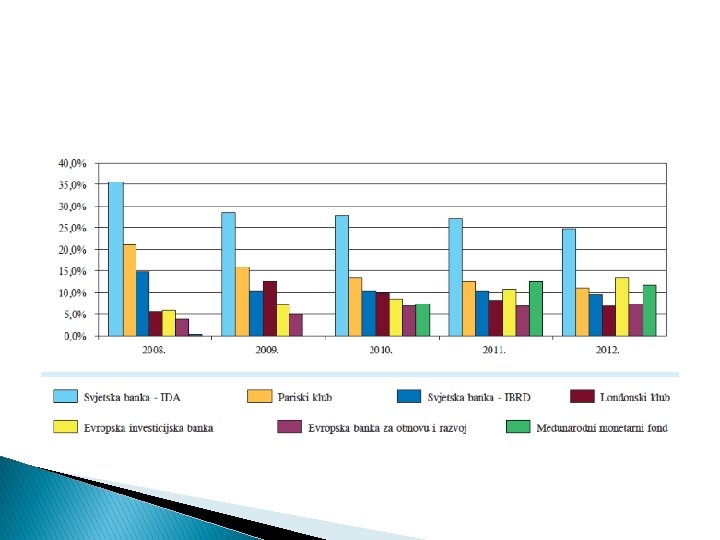

Glavnina povećanja duga se odnosi na povećanje duga kod Evropske investicijske banke (EIB) u iznosu od 268, 7 miliona KM, zatim Međunarodnog monetarnog fonda u iznosu od 165, 6 miliona KM, Evropske banke za obnovu i razvoj (EBRD) u iznosu od 141, 8 miliona KM, Svjetske banke (IDA) u iznosu od 33, 9 miliona KM.

U ukupnom stanju u vanjskom dugu, najveći dio na kraju 2012. odnosi se na kredite Svjetske banke – IDA (krediti povučeni poslije rata pod koncesionim uslovima) s 1, 77 milijardi KM ili 24, 8%. Zatim slijedi dug prema Evropskoj investicijskoj banci od 973, 3 miliona KM ili 13, 6%, Međunarodnom monetarnom fondu s 950, 4 miliona KM, Pariskom klubu s 781, 7 miliona KM, odnosno 11% učešća, Svjetske banke – IBRD (uglavnom dugovi nastali prije 1992. ) sa 675, 7 miliona KM ili 9, 5% učešća i Londonskog kluba s 479, 3 miliona KM ili 6, 7% učešća.

Iznos ugovorenih, a još neangažovanih, kreditnih sredstava (koja će biti povučena u narednom periodu) je vrlo visok i ona će doprinijeti daljem porastu duga u 2013. i narednim godinama. Ova sredstva na kraju 2012. iznose 1, 78 milijardi KM, što predstavlja smanjenje u iznosu od 10, 6% u odnosu na prethodnu godinu.

� Najveći dio ovih neangažovanih sredstava je s Evropskom investicijskom bankom u iznosu od 559, 4 miliona KM ili 31, 5%, Evropskom bankom za obnovu i razvoj u iznosu od 326, 4 miliona KM ili 18, 4%, Svjetskom bankom – IBRD u iznosu od 65, 5 miliona KM ili 3, 7%.

� Što se tiče neangažovanih sredstava od vlada i vladinih agencija, najveći pojedinačni neangažovani iznos je od Vlade Japana u iznosu od 213, 9 miliona KM ili 12%. � Prema valutnoj strukturi duga, najveći dio je denominovan u eurima 47, 1%, a zatim u SDR (dug prema MMF-u) 36, 9%, u američkim dolarima 8, 2% i ostalim valutama 7, 8%.

� Zahvaljujući ovakvoj valutnoj strukturi duga, volatilnost kursa dolara (i ostalih valuta) nemaju veliki uticaj na promjenu nivoa zaduženosti i visine servisiranja vanjske zaduženosti. � Sve obaveze vezane za servisiranje vladinog vanjskog duga su u potpunosti izvršene u 2012. godini. Otplata vanjskog duga je iznosila 413, 3 miliona KM, pri čemu je otplata glavnice 305, 4 miliona KM ili 73, 9% ukupnog otplaćenog iznosa, a otplata kamata 107, 9 miliona KM ili 26, 1%.

� Otplata duga je značajno viša u odnosu na 2011. kada je ukupna otplata iznosila 340, 0 miliona KM i kada je otplata glavnice iznosila 235, 5 miliona KM, a otplata kamate 104, 5 miliona KM. � U odnosu na 2011. rast otplate glavnice je veći za 29, 7% i kamate za 3, 2%.

U strukturi povjerilaca najveći iznos prispjelog i otplaćenog duga u 2012. odnosio se na Evropsku banku za obnovu i razvoj 75, 0 miliona KM, Međunarodni monetarni fond 64, 1 milion KM, Svjetsku banku 51, 3 miliona KM i na Svjetsku banku (IDA) 49, 5 miliona KM. Sredstva za otplatu vanjskog duga ovim međunarodnim institucijama predstavljala su 58, 1% ukupnih sredstava za servisiranje vanjskog duga u 2012.

međunarodnih institucija, značajniji iznosi sredstava u strukturi servisiranja vanjskog duga odnose se i na privatne � kreditore (Londonski klub), i to 73, 7 miliona KM, kao i vlade i vladine agencije u iznosu od 49, 1 milion KM, od kojih najviše otpada na Pariski klub u iznosu od 30, 5 miliona KM. � Osim

HVALA NA PAŽNJI ! PITANJA!